REPUBLIQUE DU BENIN

====0====

MINISTERE DE L ENSEIGNEMENT SUPERIEUR

ET DE LA RECHERCHE SCIENTIFIQUE

====0====

UNIVERSITE D ABOMEY-CALAVI

====0====

FACULTE DES LETTRES ARTS ET SCIENCES

HUMAINES

====0====

MEMOIRE DE FIN DE FORMATION

FILIERE : OPTION :

CYCLE DES MAITRISES PROFESSIONNELLES DEVELOPPEMENT

LOCAL

THEME:

LA MOBILISATION DES RESSOURCES LOCALES DANS LES

COLLECTIVITES DECENTRALISEES AU BENIN : CAS DE LA COMMUNE

D'ABOMEY

Présenté par :

AKOHOU GBACADA

Sagbo Rogatien

Sous la direction de

Maître de Stage :

Maître de Mémoire :

JOSSY MATERU HOUEDANOU Thomas

Promotion 2001-2004

Dédicaces

Remerciements

Répertoire des sigles et

abréviations

Introduction

générale

Première Partie

Chapitre 1:L'analyse du budget de

la commune

Section 1 L'observation des recettes

locales.

Section 2 l'observation des dépenses

locales

Chapitre 2 : La

problématique de la mobilisation des ressources

locales

Section 1: Les problèmes

structurels

Section 2 Les problèmes

conjoncturels

Deuxième Partie

Chapitre 1 Amélioration des

stratégies de mobilisation des ressources

fiscales

Section 1 Le potentiel économique

imposable dans la commune d'Abomey

Section 2 La croissance des ressources

fiscales

Chapitre 2 La croissance des ressources

non fiscales

Section 1 la mobilisation des ressources au

niveau de l'Etat et des partenaires

Section 2 La mobilisation des

populations

Conclusion

générale

Répertoire

bibliographique

Annexes

Table des

matières :

Le Cycle des Maîtrises

Professionnelles

N'entend donner Aucune

Approbation ni Improbation aux

Opinions émises dans ce

Mémoire ;

Ces Opinions doivent être

considérées

Comme Propres à leurs

Auteurs

Dédicaces

A mon Créateur, qui me donne la vie quotidienne. Que

Grâce lui soit rendue toujours!

Aux Honorables Membres du Jury, je dédie cet

ouvrage.

A mon feu Père Dah AKOHOU GBACADA Victor, qui tenait

à mon avenir sans avoir eu le temps de l'édifier.

A ma Mère, Madeleine ADEGBOLA, pour m'avoir

lancé le défi d'avoir un niveau d'instruction significative afin

d'émerger du cercle d'analphabétisme dans lequel elle vit.

L'histoire retiendra l'expression de son amour maternel et de son attachement

à un idéal intellectuel pour ses enfants.

A mes quinze (15) frères et quinze (15) soeurs,

profonde affection fraternelle. Que cette oeuvre soit pour nous une source

d'impulsion pour défendre un idéal commun en mémoire de

notre feu père.

A tou-te-s mes camarades de promotion, pour les joies et les

peines que nous avons vécues ensemble ; du courage pour la

suite.

Remerciements

Qu'il me soit permis d'exprimer ma gratitude

à :

Monsieur Thomas HOUEDANOU pour avoir accepté de diriger

ce travail ;

Tout le Personnel du PDM et particulièrement :

- Jean-Pierre ELONG MBASSI, Coordonnateur du Partenariat pour

le Développement Municipal (PDM) ;

- Jossy MATERU, Conseiller Régional du Centre de

Ressources et d'Information sur la Décentralisation (CRID);

- Victorien DJACOTO, Chargé de missions au Programme

ECOFILOC ;

- Félix ADEGNIKA, Chargé du Programme Fourniture

des Services de Base ;

- Sekpo Joël KONNOU, Chargé d'études au

CRID ;

Aux Honorables Membres du Jury dont notamment :

- Professeur Soulé BIO GOURA, pour votre contribution

à l'amélioration de ce travail ;

- Professeur Etienne DOMINGO ; pour votre contribution

à l'amélioration de ce travail ;

Au professeur Léon OKIOH pour votre soutien à

l'amélioration de ce travail ;

Tous mes Professeurs, pour le sacrifice consenti à ma

formation.

Monsieur Delphin AHANHANZO, Inspecteur des Finances,

Monsieur Justin AHANHANZO, Océanographe ;

Léandre ADJAGBA, Rodrigue AKOHOU, Elom NADOR et

Philippe GBEDJEGBLO.

Monsieur François TCHEDE ;

Monsieur Eric ELEGBE, Directeur du Cabinet Tremplin.

Répertoire des sigles et abréviations

ANCB :Association Nationale des Communes

du Bénin

CONAFIL : Commission Nationale des

Finances Locales

CUA : Circonscription Urbaine

d'Abomey

MD: Mission de

Décentralisation ;

OCDE : Organisation de

Coopération et de Développement Economique

OFL: Observatoire des Finances

Locales ;

PDM: Partenariat pour le Développement

Municipal ;

PNUD: Programme des Nations Unies pour le

Développement

RFU: Registre Foncier Urbain

SBEE : Société

Béninoise d'Electricité et d'Eau

Introduction

générale

La Constitution du 11 décembre 1990 dispose en son

article 151 que,

« les collectivités locales s'administrent

librement par des organes élus et dans les conditions définies

par la Loi. » Aux termes de cette disposition, il est clair que

le principe de la décentralisation est une exigence

constitutionnelle.

Après les élections locales de décembre

2002 et l'installation des conseils communaux et municipaux en 2003, on peut

conclure que, la mise en oeuvre de la décentralisation est effective au

Bénin. Afin de crédibiliser ce processus, les nouvelles

autorités locales doivent développer les capacités

d'exercice de la démocratie à la base et du développement

local.

A cette fin, les ressources locales

disponibles ou mobilisables ( ressources humaines, économiques,

matérielles ou financières) méritent d'être

analysées pour permettre aux élus locaux de les cerner dans leur

ensemble et de mesurer les sacrifices à consentir pour leur mobilisation

au profit du développement local.

L'analyse de ces ressources sera

faite à travers le prisme de la mobilisation des ressources

financières qui constitue l'un des principaux défis des nouvelles

autorités locales au regard de l'état actuel des finances locales

qui révèle d'une part que les recettes des collectivités

locales par rapport à celles de l'Etat sont très faibles (

4% dans l'année 2000 et 9,6% en 2001) 1(*) et montre également

d'autre part que « les montants recouvrés sont

généralement faibles au regard des

potentialités »2(*) et des prévisions.

Aussi s'avère-t-il

nécessaire, dans cette situation caractérisée par la

faiblesse des ressources locales, de faire des investigations dans le cadre de

leur mobilisation afin de permettre aux Communes de se prendre en charge et de

jouir pleinement de leur autonomie financière.

La mobilisation des ressources

locales qui du reste, est valable pour toutes les Communes du

Bénin, sera consacrée au cas de la Commune d'Abomey. Il

s'agira d'identifier les voies et moyens pouvant permettre aux élus

locaux de mobiliser davantage les ressources locales. En d'autres termes, la

réflexion permettra de :

Ø Appréhender le niveau des ressources

financières mobilisées;

Ø Déterminer le potentiel économique

fiscalisable de la Commune;

Ø Améliorer les stratégies de

mobilisation des ressources locales mises en place par les organes en charge de

la mobilisation des ressources locales.

Notre travail a porté sur la

période de 2000 à 2003, afin de connaître la situation

réelle des ressources locales avant l'arrivée des élus

locaux en janvier 2003.

Pour ce faire, il est

impérieux d'adopter une démarche scientifique. Celle

appliquée est une double démarche.

Elle est constituée d'une approche économique

pour évaluer le potentiel économique fiscalisable à

travers une analyse de la richesse de la commune d'Abomey et une approche

socio-anthropologique pour analyser les comportements sociaux des populations

et des institutions afin d'appréhender ceux qui sont susceptibles

d'empêcher ou de favoriser la mobilisation optimale des ressources

locales.

Cette modeste contribution à

la détermination du potentiel fiscal et à la mise en place des

stratégies adéquates pour l'augmentation du niveau des ressources

financières mobilisées est: « La mobilisation des

ressources locales dans Collectivités décentralisées au

Bénin : Cas de la Commune d'Abomey. »

Le travail sera présenté en deux

parties :

Ø La gestion des ressources locales

Ø Les approches de solution pour accroître les

ressources locales

Première Partie

La gestion des ressources financières de la

Commune d'Abomey

Aux termes de l'article

1er, alinéa 1, de la Loi 97-029 du 15 janvier 1999 portant organisation

des Communes en République du Bénin : « la

Commune est une Collectivité territoriale dotée de la

personnalité juridique et de l'autonomie

financière. »

En tant que telle, elle dispose des

ressources dont il s'agira de mettre en relief dans ce chapitre.

Chapitre 1:L'analyse du budget

de la commune

Les éléments constitutifs du budget local par

rapport à notre période d'étude retenue sont ceux

déterminées par la Loi n°81-009 du 10 octobre 1981 portant

création, organisation, attributions et fonctionnement des organes

locaux du Pouvoir d'Etat et de leurs organes exécutifs.

Les recettes locales comme les dépenses locales sont

réparties en section. Il s'agit des sections de fonctionnement et

d'investissement.

Section 1 L'observation des recettes locales.

Les recettes locales de fonctionnement permettent d'assurer la

survie de l'administration locale tandis que celles d'investissement financent

le développement à la base dans la Commune.

Parmi les recettes prévues par les textes, certaines ne

sont pas du tout mouvementées. Elles sont : les ristournes des

amendes prononcées, la taxe d'alignement, de construire ou des

conventions, la quote-part sur produit de consommation d'énergie,

d'électricité consentie aux abonnées de la S.B.E.E, le

produit des centimes additionnels, le produit des emprunts autorisés

à réaliser en cours d'exercice, l'aliénation et le produit

extraordinaire, les dons et legs.

D'autres recettes sont recouvrées faiblement. C'est le

cas de la majorité des recettes pour lesquelles les structures en charge

des recouvrements se sont investies ; la faiblesse des différents

taux de réalisations par rapport aux prévisions le

témoigne.

En outre, il apparaît dans certains chapitres de

recettes un déséquilibre entre les prévisions et les

réalisations. Celui-ci serait lié à l'inexistence de

techniques adéquates d'évaluation des ressources.

Ces observations sont résumées dans des

matrices et illustrées par des graphiques.

Paragraphe 1 Les recettes locales de fonctionnement

Présentées ci dessous, elles sont

classées en fonction des structures chargées de recouvrer.

A

Les ressources mobilisées par les services administratifs de la

Mairie

Tableau

n°1 : Evolution des recouvrements par rapport aux

prévisions

|

Nature des recettes

|

Années

|

|

2000

|

2001

|

2002

|

2003

|

|

prévisions

|

réalisations

|

prévisions

|

réalisations

|

prévisions

|

réalisations

|

prévisions

|

réalisations

|

|

Produits des taxes et contributions perçues au

profit du budget de la CUA sauf la taxe civique

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

|

Taxes et impositions perçues en vertu des

titres de recettes

|

8.950.000

|

6.145.500

|

8.950.000

|

8.279.110

|

28.650.000

|

16.624.581

|

IND

|

23.417.261

|

|

Droit et rémunération des services

rendus

|

7.800.000

|

9.750.000

|

7.800.000

|

5.856.250

|

7.600.000

|

11.504.000

|

IND

|

8.750.000

|

|

Les recettes éventuelles

non-classées

|

268.363

|

648.132

|

34.232.562

|

45.258.153

|

268.363

|

9.189.950

|

IND

|

10.738.452

|

|

Revenus ordinaires du patrimoine

|

650.000

|

354.000

|

650.000

|

330.000

|

650.000

|

290.000

|

IND

|

2.791.000

|

|

Produit des concessions des services

publics

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

|

Total

|

17.668.363

|

16.897.632

|

51.632.562

|

59.723.513

|

37.168.363

|

37.608.531

|

IND

|

45.696.713

|

|

Taux de recouvrement

|

95,63%

|

115,67%

|

101,18%

|

-

|

Réalisé par : nous-même

à partir des comptes administratifs Légende :

IND= indisponible

PM= pour mémoire

B Les ressources mobilisables par les établissements

publics ou sociétés d'Etat au profit de la Commune

Tableau n°2 : Evolution des

recouvrements par rapport aux prévisions

|

Nature des recettes

|

Années

|

|

2000

|

2001

|

2002

|

2003

|

|

prévisions

|

réalisations

|

prévisions

|

réalisations

|

prévisions

|

réalisations

|

prévisions

|

réalisations

|

|

Produits des services à caractère

commercial et industriel exploités ou concédés

|

600.000

|

457.844

|

600.000

|

50.000

|

800.000

|

534.443

|

IND

|

500.000

|

|

Produits des amendes forfaitaires

|

1.250.000

|

654.000

|

1.250.000

|

533.000

|

1.250.000

|

537.500

|

IND

|

899.765

|

|

Ristournes des 80% des amendes prononcées par

les tribunaux correctionnels

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

|

Taxe d'alignement et d'autorisation de construire ou

de conventions

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

|

Total

|

1.850.000

|

1.111.844

|

1.850.000

|

583.000

|

2.050.000

|

1.071.943

|

|

1.399.765

|

|

Taux de recouvrement

|

60,09%

|

31,51%

|

52,28%

|

-

|

Réalisé par : nous-même

à partir des comptes administratifs Légende : IND=

indisponible

PM= pour mémoire

C Les ressources mobilisées par la Recette des

Impôts et des Domaines d'Abomey

Tableau

n°3 : Evolution des recouvrements par rapport aux

prévisions

|

Nature des recettes

|

Années

|

|

2000

|

2001

|

2002

|

2003

|

|

prévisions

|

réalisations

|

prévisions

|

réalisations

|

prévisions

|

réalisations

|

prévisions

|

réalisations

|

|

Contributions foncières sur

propriétés bâties

|

25.000.000

|

5.057.651

|

25.000.000

|

6.983.554

|

25.000.000

|

6.020.603

|

IND

|

6.891.468

|

|

Contributions foncières sur

propriétés non-bâties

|

5.000.000

|

417.608

|

5.000.000

|

572.820

|

5.000.000

|

412.090

|

IND

|

245.840

|

|

Patentes et licences

|

15.000.000

|

9.331.320

|

15.000.000

|

10.137.999

|

15.000.000

|

12.113.704

|

IND

|

14.089.406

|

|

Recettes des exercices antérieurs

|

PM

|

9.321.811

|

PM

|

7.745.513

|

PM

|

1.909.623

|

IND

|

6.783.254

|

|

Produits des taxes et contributions perçues au

profit du budget de la C.U.A : taxe sur armes à feu

|

30.000

|

19.240

|

30.000

|

41.410

|

30.000

|

11.200

|

IND

|

43.540

|

|

Total

|

45.030.000

|

24.128.390

|

45.030.000

|

25.481296

|

45.030.000

|

20.467.220

|

IND

|

28 053 508

|

|

Taux de recouvrement

|

53,62%

|

56,58%

|

45,45%

|

-

|

Réalisé par : nous-même

à partir des comptes administratifs Légende :

IND= indisponible

PM= pour mémoire

D Les apports financiers de l'Etat

Tableau

n°4 : Evolution des recouvrements par rapport aux

prévisions

|

Nature des recettes

|

Années

|

|

2000

|

2001

|

2002

|

2003

|

|

prévisions

|

réalisations

|

prévisions

|

réalisations

|

prévisions

|

réalisations

|

prévisions

|

réalisations

|

|

Produit s du patrimoine

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

|

|

Subvention de substitution taxe civique

|

3.541.086

|

3.541.088

|

3.541.086

|

2.340.548

|

3.541.086

|

3.541.086

|

IND

|

3.451.088

|

|

Subvention du budget national

|

2.910.551

|

2.910.552

|

2.910.551

|

2.498.182

|

2.910.551

|

2.910.551

|

IND

|

2.910.552

|

|

Fonds de concours pour mesure

d'accompagnement

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

|

|

Total

|

6.451.637

|

6.451.640

|

6.451.637

|

4.838.730

|

6.451.637

|

6.451.637

|

IND

|

6.361.640

|

|

Taux de recouvrement

|

100,00%

|

75%

|

100,00

|

-

|

Réalisé par : nous-même

à partir des comptes administratifs Légende : IND=

indisponible

PM=pour mémoire

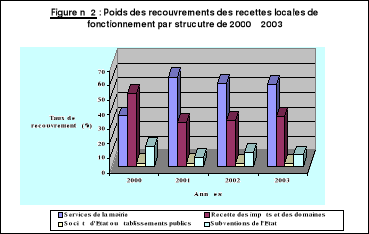

Tableau n°5 :

évolution du poids des recouvrements de chaque structure

chargée de les réaliser par rapport à l'ensemble en % au

niveau des recettes de fonctionnement de 2000-2003

|

Structure Structure

|

Années

|

|

2000

|

2001

|

2002

|

2003

|

|

Services de la Commune

|

34,78

|

61,61

|

57,33

|

56,07

|

|

Recette des impôts et des domaines

|

49,66

|

30,40

|

31,20

|

34,41

|

|

Sociétés d'Etat ou établissements

publics

|

2,28

|

2,20

|

1,63

|

1,72

|

|

Subventions de l'Etat

|

13,28

|

5,79

|

9,84

|

7,80

|

|

Total

|

100,00

|

100,00

|

100,00

|

100,00

|

Réalisé par : nous-même à

partir des données des comptes administratifs

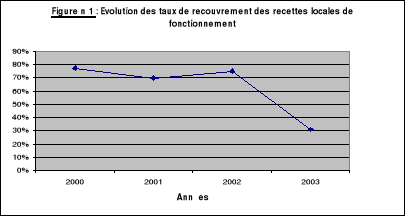

E Les graphiques sur les

recettes de fonctionnement

Paragraphe 2 Les recettes locales d'investissement

Il s'agit des ressources qui alimentent les opérations

non répétitives, c'est-à-dire les dépenses non

renouvelables à l'identique chaque année et qui se traduisent par

une modification appréciable de la consistance ou de la valeur du

patrimoine de la collectivité.

Tableau 6 : évolution des

recouvrements par rapport prévisions en francs CFA de 2000à

2003

|

Nature de recettes

|

Années

|

|

2000

|

2001

|

2002

|

2003

|

|

prévisions

|

réalisations

|

prévisions

|

réalisations

|

prévisions

|

réalisations

|

prévisions

|

réalisations

|

|

Produit des centimes additionnels

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

|

Produit des centimes affectés au service de la

dette ou de la garantie d'emprunt

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

|

Produit des emprunts autorisés à

réaliser en cours d'exercice

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

|

Subvention extraordinaire

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

|

Aliénation et produit extraordinaire du

patrimoine

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

|

Dons et legs

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

PM

|

|

Recettes extraordinaires diverses

|

7.000.000

|

3.340.320

|

18.423.665

|

14.579.060

|

19.000.000

|

14.000.000

|

IND

|

4.681.210

|

|

Total

|

7.000.000

|

3.340.320

|

18.423.665

|

14.579.060

|

19.000.000

|

14.000.000

|

54.800.000

|

4.681.210

|

|

Taux de recouvrement

|

47,71%

|

79,13%

|

73.68%

|

8,54%

|

Réalisé par : nous-même

à partir des comptes administratifs Légende : IND

indisponible PM= pour mémoire

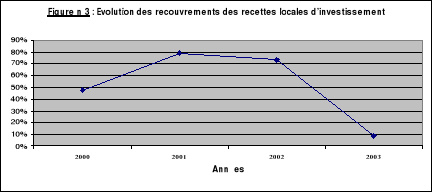

A le graphique sur les

recettes locales d'investissement

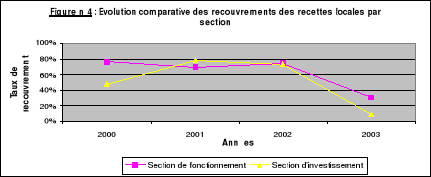

B Graphique sur les

recettes par section

Section 2 l'observation des

dépenses locales

Paragraphe1 Données statistiques sur les

dépenses locales

A Evolution des

prévisions par rapport aux réalisations des dépenses

locales

|

Nature des dépenses

|

Années

|

|

2000

|

2001

|

2002

|

2003

|

|

prévisions

|

réalisations

|

prévisions

|

réalisations

|

prévisions

|

réalisations

|

prévisions

|

réalisations

|

|

Section de fonctionnement

|

71.000.000

|

49.037.904

|

102.118.639

|

86.433.461

|

91.696.000

|

79.083.495

|

265.200.000

|

83.996.984

|

|

1- dépenses du personnel

|

26.610.056

|

24.157.792

|

30.168.762

|

29.255.387

|

31.444.710

|

30.869.292

|

IND

|

47.009.647

|

|

2-dépenses de matériel

|

17.380.000

|

12.271.805

|

21.640.390

|

19.690.665

|

21.421.000

|

18.118.669

|

IND

|

14.969.209

|

|

3-services des annuités des emprunts et

engagements à long terme

|

3.500.000

|

2.296.215

|

11.719.485

|

11.565.035

|

2.800.000

|

1.493.214

|

IND

|

325.000

|

|

4-dépenses ordinaires diverses

|

20.509.944

|

10.312.092

|

27.166.347

|

25.922.374

|

21.030.290

|

18.602.320

|

IND

|

20.116.428

|

|

5-excédent des recettes ordinaires

|

3.000.000

|

-

|

11.423.655

|

-

|

15.000.000

|

10.000.000

|

IND

|

1.576.700

|

|

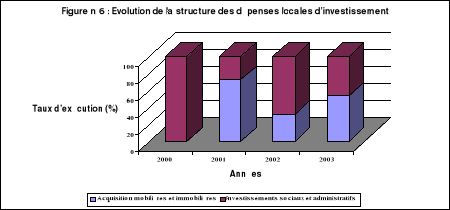

Section d'investissement

|

7.000.000

|

2.781.681

|

18.423.665

|

3.123.750

|

19.000.000

|

16.823.278

|

54.800.000

|

1.853.400

|

|

1-acquisitions mobilières et

immobilières

|

PM

|

PM

|

4.323.665

|

2.282.200

|

5.800.000

|

5.363.000

|

IND

|

1.000.000

|

|

2- investissements sociaux et

administratifs

|

7.000.000

|

2.781.681

|

14.100.000

|

841.550

|

13.200.000

|

11.460.278

|

IND

|

853.400

|

|

Taux de réalisation

|

66,43%

|

74,29%

|

86,63%

|

26,82%

|

Réalisé par : nous-même

à partir des comptes administratifs Légende : IND=

indisponible PM= pour mémoire

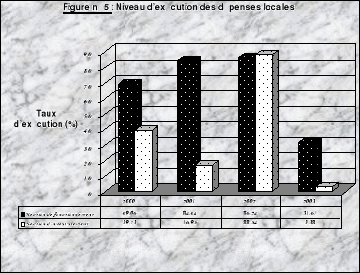

B Graphique sur les

dépenses locales par section

C Graphique sur les

dépenses locales d'investissement

Paragraphe 2 L'analyse des dépenses locales

L'observation de ces différentes données sur les

dépenses locales montre que ces dépenses sont insuffisamment

couvertes.

De 2000 à 2003, les dépenses de la section de

fonctionnement ont connu, en matière d'exécution, une

évolution en courbe. De 69,06% en 2000, elles sont passées par

84,64% (2001) et 86,24% (2002) pour atteindre un taux de 31,67% (en 2003.)

Quant aux dépenses d'investissement, elles ont

évolué en dents de scie. De 39,73% en 2000, elles passent par

16,95% en 2001 et 88,54% en 2002 pour chuter à 3,38% en 2003.

Il ressort de ce qui précède, que l'insuffisance

de la mobilisation des ressources locales draine d'énormes

problèmes qui empêchent l'exécution normale des

dépenses dans la Commune d'Abomey.

Ainsi, l'analyse des problèmes liés à la

gestion des ressources locales pour identifier des approches de solution

constitue-t-elle la priorité de la deuxième étape de cette

partie.

Chapitre 2 : La

problématique de la mobilisation des ressources locales

Les obstacles à surmonter pour accroître les

ressources locales ont été identifiés sous l'angle

structurel et conjoncturel.

Section 1: Les problèmes

structurels

Pour la survie de l'administration locale et le financement du

développement local durable, la Mairie doit faire face aux

difficultés observées au niveau des structures en charge de la

mobilisation des ressources locales.

Paragraphe 1 : Les difficultés liées

à la mobilisation des recettes de fonctionnement

A Les problèmes au niveau de la Recette des

Impôts et des Domaines

Les difficultés sont de plusieurs ordres. Entre autres,

on peut citer: les problèmes relatifs à la détermination

de l'assiette, au recouvrement et à la qualité du personnel.

1 Les difficultés liées à la

détermination de l'assiette

L'assiette désigne, d'une part l'ensemble des

règles appliquées ou des opérations effectuées par

les services fiscaux pour déterminer les éléments (locaux,

bénéfices, chiffre d'affaires...) qui doivent être soumis

à l'impôt et d'autre part le résultat de ces

opérations auquel est appliqué ensuite le taux ou le

barème de l'impôt. Dans la Commune d'Abomey, elle est

confrontée aux problèmes suivants :

- L'insuffisance de la couverture fiscale locale surtout

dans les arrondissements à caractère rural à savoir

Agbokpa, Détohou, Sèhoun et Zounzonmè ;

- l'insuffisance des informations sur l'identification du

contribuable ;

- l'insuffisance de levées topographiques de la

Commune ;

- l'existence des noyaux anciens à caractère

multiforme ;

- l'occupation saisonnière des habitations ;

- la non actualisation régulière des bases

d'imposition.

2 Les obstacles liés au recouvrement des recettes

fiscales

Le recouvrement est l'encaissement de l'argent de

l'impôt ou des taxes collectées. Il connaît les

problèmes ci-après :

- la notification tardive des avis

d'imposition ;

- le recouvrement insuffisant des montants

émis ;

- l'application irrégulière des

mécanismes de poursuites ;

- la mauvaise volonté des populations de faire du

paiement de l'impôt un acte portable ;

3 Les problèmes liés au personnel

La Recette des Impôts et des Domaines d'Abomey

dispose, en plus des Agents Permanents de l'Etat (APE), des agents des

collectivités locales notamment des préposés des services

administratifs ou mieux des agents d'exécution. Leur niveau de formation

ne permet donc pas de faire un travail de qualité en matière de

fiscalité locale.

Pire encore, ces préposés demeurent en

effectif insuffisant pour exécuter aisément leurs missions. En

moyenne, il devrait être au nombre de sept (07) ; mais la Recette

des Impôts n'en compte que quatre (04.)

Le personnel de la Recette des impôts manque

réellement de moyens matériels. Le travail demeure encore manuel

en grande partie et entraîne des retards considérables dans la

distribution des avis d'imposition.

De plus, il lui est difficile de porter aisément des

contraintes à l'encontre des contribuables débiteurs car il doit

se servir toujours de matériels roulants de fonction du Maire pour

assumer cette tâche ; or ce véhicule de la Commune n'est

souvent pas disponible.

B Les problèmes au niveau des services administratifs

de la Mairie

Certes le personnel de la Mairie chargé du recouvrement

fournit d'effort pour recouvrer les ressources au regard des maigres moyens mis

à sa disposition. Toutefois, il reste beaucoup à faire dans ce

domaine car le taux de recouvrement demeure faible par rapport aux

prévisions. Les raisons sont entre autres :

- l'insuffisance de personnel

qualifié ;

- la méconnaissance de la valeur du patrimoine

communal ;

- la faible couverture des services administratifs surtout

dans les arrondissements à caractère rural ;

- l'incapacité de satisfaire certains

services ;

- l'inexistence de matériels roulants pour les

agents des services marchands ;

- l'inexistence d'outils modernes de travail

(matériel informatique) ;

- l'absence de suivi des reversements des

établissements publics.

C Les obstacles identifiés au niveau des

sociétés ou organismes publics

A ce niveau, le problème majeur est le non-reversement

par ces structures des recettes dans le compte de la Commune. C'est un acte de

violation des textes en la matière.

Par exemple, dans le Code Général des

Impôts l'article 1082 prévoit le prélèvement d'une

taxe sur la consommation de l'électricité et l'eau au profit des

Communes. Selon l'article 1083 du même code « les tarifs

maxima de cette taxe sont fixés par la Loi. La taxe est recouvrée

sans frais, aux lieu et place de la Province ou de la Commune par les

sociétés distributrices d'électricité et d'eau en

même temps que le montant de leurs factures. Elle est reversée par

ces sociétés par trimestre aux receveurs principaux ou

communaux »3(*).

Mais force est de constater avec amertume que sur notre

période d'étude ce produit n'a jamais été

reversé à la Commune. Les sociétés d'Etat ou

établissements publics s'obstinent donc de ne pas aider la Commune

à mobiliser suffisamment les ressources financières locales et

mettent ainsi en difficulté le bon fonctionnement de la Commune sans

s'inquiéter.

D Les problèmes au niveau des apports financiers de

l'Etat

Des difficultés observées dans ce cadre, nous

pouvons retenir que :

- malgré les multiples études prioritaires

réalisées et décrets pris par l'Etat, il reste beaucoup

à faire dans la prise des décrets d'application des lois de la

décentralisation ( 2 /13 des décrets identifiés

sur la Loi n°98-007 du 15 janvier 1999 portant régime financier des

Communes en République du Bénin sont seulement

élaborés et adoptés.)

- toutes les taxes locales prévues au Code

Général des Impôts dont le produit doit revenir à la

Commune conformément à l'article 10 - c de la Loi 98-007 du 15

janvier 1999 ne sont pas explicites ; (car en dehors des taxes et

impôts qu'on retrouve dans le Recueil des lois sur la

Décentralisation et le Code Général des Impôts, les

taxes locales restantes ont été supprimées par

l'ordonnance n°94-001 du 16 septembre 1994 portant Loi des Finances pour

la gestion 1994 alors qu'il n'existe pas de loi rectificative.)

En dehors des difficultés observées dans la

collecte des recettes de fonctionnement, il existe également des

obstacles à surmonter au niveau de l'investissement.

Paragraphe 2 Les difficultés au niveau des recettes

d'investissement

Le taux de recouvrement (8,54%) affiché par exemple en

2003 permet d'affirmer qu'il existe de réelles difficultés pour

réaliser les infrastructures de base dans la Commune.

Du fait que le décret devant déterminer le

pourcentage minimum des ressources de la section de fonctionnement qui doit

être dégagé et consacré chaque année aux

investissements de la commune n'est pas encore pris, il apparaît une

inconsistance du montant réservé à l'investissement.

L'inexistence d'une structure capable de coordonner les

investissements dans la commune débouche sur la non-implication de tous

les acteurs concernés par l'investissement local et l'inexistence de

stratégies adéquates.

Face à tous ces problèmes identifiés, il

s'avère nécessaire de faire des suggestions adéquates aux

élus dans le but de les aider à mobiliser plus de ressources

locales.

Section 2 Les problèmes conjoncturels

Les difficultés conjoncturelles sont d'ordre

économique et socio-psychologique. Elles traduisent la conjoncture dans

laquelle vivent les populations et les difficultés de l'Etat à

mettre en place une politique stable pour financer le développement des

communes.

Paragraphe 1 Les

problèmes économiques

La morosité économique que traverse actuellement

le pays continue de porter des effets néfastes aussi bien sur les

ambitions de l'Etat qu'à celles des populations.

A Le poids de la situation

économique sur les apports de l'Etat

- le faible volume des subventions (le poids moyen

des subventions de l'Etat à la Commune est de 9,16% de l'ensemble des

recettes locales alors qu'il oscille « entre 20 et 25% en

Amérique Latine et entre 40 et 50% dans les pays de

l'OCDE »4(*));

- l'évolution en dents de scie des subventions

( 13,27% en 2000 ; 5,77% en 2001 ; 9,83% en 2002 et 7,80% en

2003)

- le versement irrégulier de certaines ressources (

en 2003 le fonds d'appui à la décentralisation n'a pas

été versé)5(*).

B Le poids de la situation

économique sur les apports des populations

- 76% de nos enquêtés ont affirmé que:

Ø le coût des montants d'impôts et taxes

est élevé;

Ø inexistence d'emplois générateurs de

revenus ;

- 20% de nos enquêtés affirment payer les

impôts par résignation.

Paragraphe 2 Les

problèmes socio-psychologiques

Le poids de la crise économique a engendré

également des difficultés socio-psychologiques au niveau des

populations. Elles évoquent les raisons ci dessous pour ne pas faire

face à leurs charges fiscales.

- l'ignorance des populations (70% de nos

enquêtés) de l'impact des recettes fiscales dans le

développement de leur localité ;

- la méconnaissance du bien-fondé des

impôts ;

- l'ignorance de leur identité par l'Etat dans la

réalisation des projets de développement ;

- l'inexistence des services de base ( l'accès à

l'eau potable, l'électricité, l'éducation....) ;

- 76% de nos enquêtés affirment éprouver

la colère lorsqu'ils reçoivent les avis d'imposition ou

lorsqu'ils sont en face des agents des impôts.

.

Deuxième Partie

Nouvelle dynamique pour la mobilisation des ressources

locales

Après analyse de la gestion financière il

question dans cette deuxième partie de l'identification des solutions

adéquates pour résoudre les problèmes liés à

la mobilisation des ressources locales.

Ainsi la situation actuelle des ressources locales de la

Commune d'Abomey pourrait-elle connaître une amélioration avec

l'application des propositions ci-dessous formulées.

Chapitre 1 Amélioration des stratégies de

mobilisation des ressources fiscales

La croissance des recettes locales dépend de

l'existence des ressources économiques et des stratégies mises en

place pour les mobiliser. Pour mieux appréhender cette croissance, il

urge d'évaluer le potentiel économique qui est un indicateur de

richesse de la Commune.

Section 1 Le potentiel

économique imposable dans la commune d'Abomey

Il s'agit de la détermination du potentiel

économique et de l'analyse des ressources prévues et

mobilisées par rapport à ce potentiel.

Paragraphe 1 : La

détermination du potentiel économique

Il importe de rappeler que la période d'étude

est de 2000 à 2003. Partant de là, pour obtenir le potentiel

économique par rapport aux ressources considérées, les

valeurs moyennes des prévisions foncières, le minimal du chiffre

d'affaires d'un agent économique, les nuitées moyennes et les

moyennes des ressources animales et végétales ont

été prises en compte.

La valeur fiscalisable des patentes et des licences est

obtenue en prenant l'effectif des agents économiques recensés en

1999 au niveau de la Commune multiplié le minimale du chiffre d'affaires

annuel d'un agent économique de la dernière classe des

patentables de la catégorie A.

Cette couche de la catégorie A des patentes est prise

comme référence car elle apparaît plus

représentative pour englober la plus grande partie des agents

économiques de la commune dans la mesure où il est retenu que le

minimum à payer au titre du droit fixe de la patente est 2400 F CFA par

an.

S'il s'avérait qu'une minorité des patentables

paye en deçà de 2400 F CFA par an, il est également

important de retenir qu'il existe des patentables qui payent largement

au-dessus de 2400 F CFA. Cette réalité soutient davantage la

représentativité de la couche considérée.

Quant au calcul du montant de la taxe sur les nuitées,

de la valeur de productions animales et végétales, le

détail est en annexe ( 1 a, b et c).

Tableau de synthèse du potentiel économique

taxable :

|

Ressources

considérées

|

Valeur en F CFA

|

|

Ressources foncières sur propriétés

bâties

|

89 285 714,290

|

|

Ressources foncières sur propriétés

non bâties

|

89 285 714,290

|

|

Ressources sur les patentes et des licences(*)s

|

7 600 000 000,000

|

|

montant moyen de la taxe sur les nuitées

|

2 102 250,000

|

|

Production animale

|

659 401 083,330

|

|

Production végétale

|

842 446 057,61

|

|

Total

|

9 282 520 819,520

|

Source :

Données obtenues à partir de nos calculs.

Paragraphe 2 Analyse des

ressources mobilisées par rapport à ce potentiel

Le profil moyen de toutes les prévisions de recettes au

niveau des différents acteurs par rapport à ce potentiel

économique est de 1,69% alors qu'il est 0,71%

en ce qui concerne les réalisations sur la période de

2000 à 2003.

Ainsi, 0,98% (soit plus de quatre vingt quatre millions

84 015 973,44 f CFA)de ressources fiscales prévues par

rapport à ce potentiel demeure annuellement non recouvrée.

Au taux d'imposition de 28%, le montant moyen

des prévisions de recettes sur le foncier bâti est de 25000000

(vingt cinq millions) de francs CFA par rapport à son potentiel

économique qui s'élève à 89285714,29 ( près

de 90000000.)

Seulement 6 238 319,00 (près six millions deux cent

quarante mille) de francs CFA sont recouvrés par rapport à cette

prévision

Au taux d'imposition de 5,6%, le montant

moyen des prévisions de recettes sur le foncier non bâti est de

5000000 (cinq millions) de francs CFA par rapport à son potentiel

économique qui s'élève à 89285714,29 (près

de 90000000.)

Seulement 412 089,50 (moins de quarte cent vingt mille) de

francs CFA sont recouvrés par rapport à cette prévision.

Au regard des différents taux d'imposition des

patentables, le montant moyen des prévisions de recettes en

matière de patentes et de licences est quinze millions (15000000) de

francs CFA par rapport à son potentiel économique minimal de sept

milliards six cents millions (7 600 000 000,00)de francs CFA.

Seulement 11 418 107,25 (près onze millions quatre cent

vingt mille) de francs CFA sont recouvrés par rapport à cette

prévision.

Ce déséquilibre entre les ressources, les

prévisions et les réalisations exige la mise en oeuvre d'une

série activités en vue d'améliorer l'état des

finances locales de la commune d'Abomey.

Section 2 La croissance des ressources fiscales

Les ressources fiscales étant les principales

ressources d'une collectivité locale, il serait souhaitable

d'améliorer les techniques d'évaluation et d'appuyer les

institutions en charge de la mobilisation de ces ressources.

Paragraphe 1

Amélioration des méthodes d'évaluation de l'assiette

fiscale des ressources locales.

A Cas de la Recette des Impôts et des Domaines

1 La mise en place du

Registre Foncier Urbain

Le Registre Foncier Urbain (R F U), en tant que base de

données relatives aux parcelles, aux infrastructures et aux techniques

de collecte, d'actualisation et de restitution d'informations fiscales, s'est

révélé comme un puissant moyen de mobilisation des

impôts dans les localités où il a été

appliqué au Bénin. Fort de cela, les élus locaux, la

Recette des Impôts et des Domaines d'Abomey et les autres acteurs en

charge du Projet Registre Foncier Urbain d'Abomey doivent tout mettre en oeuvre

pour accélérer le processus de la mise en place du Registre

Foncier Urbain.

La mise en place du R F U et la formation des utilisateurs

constituent une étape fondamentale dans la mobilisation des ressources

locales ; mais le dynamisme de cet instrument dépend surtout de la

capacité des utilisateurs à résoudre les problèmes

liés à l'actualisation des données foncières et

fiscales.

Pour développer cette capacité de la Commune, la

maintenance du R F U consistera à prévoir et gérer un

système de conservation des données initiales du R F U, à

assurer l'intégration des données parcelles nouvellement loties

et à exploiter de façon judicieuse les informations

foncières actualisées ayant des répercussions fiscales. Ce

système devra prévoir la gestion effective de la cartographie

urbaine.

2 La synthétisation

de la taxe de développement local

Le R F U, pratiqué jusque-là, permet de

synthétiser les patentes et les licences en Taxe Professionnelle Unique

(T P U) et les contributions foncières en Taxe Foncière Unique (T

F U). Il est souhaitable qu'au cours de la réalisation du R F U d'Abomey

la T P U prenne la taxe de développement local (T D L.)en compte.

Par contre dans les zones rurales, pour réussir la

mobilisation de cette taxe, il faut créer et organiser les circuits de

commercialisation des produits agricoles. Mieux, il faudrait procéder

à une politique de délivrance des autorisations annuelles

d'exercice économique et d'établissement de carte professionnelle

à tout agent économique afin de récupérer ceux qui

ne se sont pas régulièrement inscrit au niveau de la chambre de

commerce ou au niveau de la direction des impôts et ceux qui ont une

activité économique de menues valeurs.

3 Modération des

taux d'imposition

En attendant la réalisation du R F U, il faut

procéder à une réduction de l'imposition

foncière ; qu ce soit en milieu urbain ou rural. Il est possible de

ramener les différents taux fonciers au plancher. A titre suggestif, le

taux d'imposition sur le foncier bâti pourrait être à 20% et

celui du foncier non bâti à pourrait aller en dessous des 5,6% de

la base d'imposition actuelle pour adoucir la sensibilité fiscale du

contribuable et l'obliger à payer.

Toujours dans la logique de faire fléchir la

mentalité de l'incivisme fiscale, il faut évaluer le montant des

dettes fiscales des contribuables débiteurs et procéder à

un allègement de la dette fiscale.

4 Réorganiser les

patentes et les licences

Lorsqu'on considère un agent

économique de la dernière classe de la catégorie A

équivalent à un tailleur disposant au moins d'une machine

à coudre, il est soumis au titre d'un droit fixe à un taux

d'imposition de 1,2% par rapport à un chiffre d'affaires annuel de deux

cents mille (200000) francs CFA. Soit deux mille quatre cents (2400) francs CFA

par an.

Ainsi, le minimum à prévoir au titre des

patentes et licences, si tous les agents économiques sont

considérés comme celui-ci dessus, est d'au moins quatre vingt

treize millions (93 000 000) de francs CFA. Il est à préciser que

ce montant exclut le montant des droits proportionnels qui en pratique est

supérieur au tiers des droits fixes.

Ce tailleur correspond à un commerçant

accumulant un chiffre d'affaires annuel de deux cent mille (200000) francs

CFA ; soit un chiffre d'affaires inférieur à cinq cent

cinquante (550 ) francs CFA par jour. Or certains contribuables font un chiffre

d'affaires nettement supérieur ce montant journalier et doivent

être plus taxés que les autres.

Au taux d'imposition de 2% de ce chiffre

référence par exemple, il serait intéressant de penser

à une taxe unique, capable de regrouper les patentes, les licences en

droits fixe et proportionnel et la taxe de développement local, qui

ferait obligation à un tel agent économique équivalent

d'un tailleur ayant au moins une à coudre de payer 4000F CFA par.

Lorsqu'on fournit l'effort de mobiliser uniquement au niveau

de la direction des impôts et des domaines d'Abomey 2% de ce potentiel

au titre des patentes, licences et taxe de développement, il est

à espérer comme prévision un montant d'au moins cent

quatre vingt cinq millions (185000000) francs CFA.

La réorganisation consistera à :

Ø Recenser les patentables par

catégorie ;

Ø Appliquer les tarifs réels prévus dans

le code général des impôts au Bénin ;

Ø Appliquer ces tarifs de telle sorte qu'enfin on aille

pas au-delà de ce pourcentage. L'attention sera attirée sur le

fait que moins le chiffre d'affaires de référence est minime plus

le taux d'imposition est élevé et plus le chiffe d'affaires est

considérable plus faible est le taux d'imposition.

A titre illustratif le commerçant dont le chiffre

d'affaires est entre 200000 et 400000 et qui doit payer un droit fixe de 2400

est soumis respectivement à un taux de1,2% et de 0,6% de ces

différents chiffres d'affaires.

Ø Aller à la collecte des charges des personnes

assujetties en se disant que l'impôt est quérable.

Cette démarche permettra de mobiliser suffisamment de

ressources financières en matière des patentes et licences et de

révéler que le potentiel actuel obtenu est même

sous-estimé.

B Cas des services administratifs de la Commune

Au regard des difficultés identifiées en

matière de mobilisation des ressources au niveau des services de la

Commune, il apparaît opportun de mener une série

d'activités en vue d'améliorer leurs prestations. Au nombre de

celles, on peut retenir:

-Organisation des séances de contrôle

inopiné pour conscientiser les agents chargés de percevoir les

taxes sur les marchés;

-Fourniture des machines à dactylographier aux des

bureaux arrondissements à caractère rural pour permettre de

servir les populations en matière d'état civil.

-Passation des contrats d'affermage ou de concession pour

certains services de base. Par exemple, pour tirer profit des produits de

concessions de services publics tels que la location de corbillard, de chaises

et de bâches.

-Surveillance périodique du mouvement des reversements

par les sociétés d'état ou établissements

publics.

-Passer des contrats avec certaines directions

départementales chargées de recouvrements des taxes

para-fiscales. Par exemple, la Mairie peut passer avec la Direction

départementale du tourisme en ce qui concerne les taxes sur les

nuitées afin de contribuer au développement de ce secteur.

Paragraphe 2 Appui

institutionnel aux structures

L'appui institutionnel vise à aider les services

à disposer suffisamment de moyens matériels et humains pour

fonctionner correctement.

A Cas de la Recette des

impôts

La mise à disposition des ressources

humaines à la direction des impôts et des domaines car l'effectif

des agents de la collectivité locale au niveau de cette direction est de

(04) quatre au lieu de (07) sept.

La Commission des Affaires Economiques et Financières

par le canal des bureaux d'arrondissement doit aider dans la collecte des

informations de base pour asseoir les bases d'imposition, la distribution des

avis et la mise en oeuvre du mécanisme des poursuites.

Dans le cadre de la gestion efficace du R F U, la Mairie et la

Recette des Impôts et des Domaines signent habituellement un protocole

d'accord chaque année pour définir les objectifs qualitatifs et

quantitatifs à atteindre en matière d'assiette et de recouvrement

et les contributions de chaque partie pour mettre en oeuvre ces objectifs. Le

défi à relever, après la réalisation du R F U, pour

renforcer la collaboration est de mettre tout en oeuvre pour respecter

scrupuleusement les clauses dudit protocole d'accord.

L'appui institutionnel doit permettre à la Recette des

impôts de disposer de matériel roulant pour aller la recherche du

revenu de l'impôt car à l'état actuel des recouvrements

montre que l'impôt doit être quérable. Afin de s'assurer du

fait tous les contribuables ont payé, il urge d'organiser des

équipes ad hoc de contrôle.

Il importe de procéder à l'application

régulière du mécanisme des contraintes. Elle peut se faire

aussi bien par la Recette des Impôts et des Domaines que par des

équipes organisées par l'autorité locale. La

démarche qui apparaît efficace est de passer un contrat avec un

prestataire de services pour échapper aux critiques des populations ou

aux effets néfastes des amis du politicien.

Cela est possible dans la mesure où l'article 1152 du

Code Général des Impôts au Bénin stipule que

« Dans les communes, des porteurs de contraintes ad hoc peuvent

être nommés ».

B Les services

administratifs de la Mairie

Le service des affaires financières de la mairie a

besoin non seulement de renforcer les capacités techniques de ses agents

mais aussi et surtout de matériels de fonctionnement.

Il serait souhaitable d'améliorer la

productivité des services par l'informatisation dans la mesure où

l'utilisation des outils informatiques permettrait d'accomplir plus de

tâches avec le même personnel.

Chapitre 2 La croissance des ressources non fiscales

Les acteurs du développement qui n'apportent pas une

contribution fiscale directe sont pris en compte dans ce volet. Il s'agit de

l'Etat, des partenaires et des populations lorsque les concours

éventuels de ces dernières seraient sollicités

.

Section 1 la mobilisation des ressources au niveau de l'Etat

et des partenaires

Paragraphe 1 Les approches

de solution aux problèmes liés aux apports de l'Etat central et

des organismes publics

A Cas de l'Etat central

La décentralisation est l'expression de la

volonté politique de l'Etat. Cette volonté doit également

se traduire dans la vie des communes. Le gouvernement devra donc

accélérer le processus de la prise des décrets

d'application des lois afin de permettre aux élus d'assumer

convenablement les missions qui leur sont confiées. Entre autres

décrets, nous pouvons retenir :

« - Décret portant conditions de

couverture des dépenses obligatoires et de réalisation de

l'équilibre du budget communal par le Préfet ;

- Décret portant modalités de restitution

aux Communes des ristournes sur les recettes recouvrées par les

institutions centrales ;

- Décret fixant les montants et les

modalités de paiement des indemnités et primes en faveur des

fonctionnaires rétribués sur un autre budget et chargés

d'un service communal ;

- Décret portant définition et

modalités de la Coopération intercommunale ;

- Décret fixant le taux des taxes et redevances en

matière d'urbanisme et d'environnement à verser par le service

prestataire aux communes;

- Décret fixant le taux des taxes et redevances

pour prestations d'électricité et d'eau à verser par le

service prestataire aux communes ;

- Décret fixant le taux des dépenses

éventuelles diverses à inscrire aux budgets des Communes ;

- Décret portant définition et

modalités de la coopération

décentralisée »6(*).

Le transfert des compétences doit s'accompagner du

transfert de ressources correspondantes et suivre un mouvement régulier

et non aléatoire afin de permettre une bonne planification

financière au niveau des Communes.

Quant aux ressources subventionnées, l'Etat doit d'une

part, à défaut d'accroître leurs montants , définir

un pourcentage fixe à terme de ses propres ressources au profit des

communes et d'autre part leur verser chaque année le montant réel

de ce taux fixé. La détermination de ce taux doit tenir compte

des conditions nécessaires que doive bénéficier chaque

Commune dans l'optique du développement harmonieux du pays.

Dans cette logique, les élus locaux, dans un

élan de solidarité et de patriotisme doivent s'entendre au sein

de l'Association Nationale des Communes du Bénin (A N C B) sur le

montant des dotations globales de fonctionnement, des dotations de

péréquation, des dotations de compensation et des fonds de

concours avant les différentes séances de la Commission Nationale

des Finances Locales ( CO NA FIL).

B Les approches de solution

aux problèmes des organismes publics

Dans l'optique de soutenir les élus locaux dans la

promotion du développement local, il urge aux sociétés et

établissements publics chargés de collecter des taxes et

d'effectuer des reversements conformément à la loi ( par

exemple l'article 1083 du Code Général des Impôts)7(*) pour le compte de la

Commune de respecter les textes en sachant que la jouissance de leurs droits

doit être accompagnée aussi de l'accomplissement de leurs

devoirs.

Paragraphe 2 La

mobilisation des partenaires

Aux termes de l'article 84, alinéa 1, de la Loi 97-029

du 15 janvier 1999 portant organisation des Communes en République du

Bénin « la Commune élabore et adopte son plan de

développement. Elle veille à son exécution en harmonie

avec les orientations nationales en vue d'assurer les meilleures conditions de

vie à l'ensemble des populations. ».

A La cohérence des projets de développement

La cohérence des projets de développement est

une des exigences fondamentales du Plan de Développement Communal (P D

C) lors de son élaboration. Par conséquent, la mise en oeuvre du

P D C doit tenir compte d'une démarche rationnelle.

La Mairie devra disposer d'un mécanisme adéquat

de suivi de l'exécution du plan de financement du développement

local qui est la matrice des rubriques financées ou co-financées

par chaque partie prenante au financement des investissements sur son

territoire. Cette démarche a pour but de repérer les anomalies et

d'apporter promptement des corrections nécessaires par le biais d'une

négociation adéquate.

L'un des avantages fondamentaux de cette démarche est

de faciliter l'opérationnalisation effective du P D C à travers

la réalisation des projets intégrés et durables dans la

Commune.

B Le partenariat de la Mairie avec le secteur privé

La Mairie doit soutenir les initiatives locales au niveau du

secteur privé. Pour ce faire, elle doit mettre en place un

système administratif permettant d' identifier et de lever les

contraintes (forte taxation, corruption, mauvaise gestion, situation de la main

d'oeuvre locale ....) qui fragilisent les atouts de la promotion des

investissements privés et de création d'emplois. Ainsi la Commune

pourra t-elle contribuer réellement à la promotion du secteur

privé ?

C La Coopération intercommunale

Certes le Fonds de Solidarité Intercommunal (F S I) est

prévu afin contribuer au développement équilibré

des Communes mais les Collectivités décentralisées ont le

droit de promouvoir la coopération intercommunale pour financer leurs

projets de développement local ou intercommunal.

Dans ce sens, le partenariat intercommunal peut financer des

secteurs en fonction des enjeux socio-économiques visés par la

Commune d'Abomey dans ses relations avec les communes environnantes. Par

exemple au regard des héritages culturels et linguistiques, le tourisme

peut servir de pole de développement appuyé par le partenariat

intercommunal.

Dans ce cas le partenariat intercommunal pourrait financer la

formation des agents de tourisme intercommunal ou leur recrutement afin

d'élaborer des projets concrets et de réaliser des travaux

pratiques pour la gestion des ressources touristiques, l'exposition des

Communes et de leurs produits.

De même, le R F U Abomey-Bohicon en cours de

réalisation doit être perçu comme un atout précieux

que la coopération intercommunale pourra exploiter pour promouvoir des

projets de développement au nombre desquels il existe le service de la

voirie.

D La Coopération décentralisée

La coopération décentralisée doit

être considérée comme une source financement du

développement local. Elle doit être promue dans les domaines

d'intervention ci-après:

- l'appui institutionnel ;

- les échanges d'expertise ;

- les échanges à caractère social,

culturel et sportif ;

- la protection de l'environnement et l'amélioration du

cadre de vie ;

- le développement économique et social.

La Commune doit alors chercher des partenaires capables de

soutenir sa vision du développement. Cette coopération permettra

de promouvoir le développement local à travers :

- le financement des micro-projets et des infrastructures

socioculturelles

- les échanges des pratiques et préoccupations

en matière de développement

- l'insertion socio-économique de la jeunesse.

E La gestion foncière

La gestion rationnelle du patrimoine foncier devra être

une source de garantie pour financer le développement local.

Il s'agira d'organiser, les opérations de vente des

parcelles loties et de location des domaines publics, sous forme de

marché foncier. Le marché foncier apparaît comme un

système organisé pour la mise en valeur progressive des

propriétés (terrains et immeubles) sur le marché des

échanges. Cette valorisation va permettre aux populations d'avoir une

sécurité foncière lors des échanges et

d'élargir leurs perspectives d'accès aux crédits pour

financer leurs petits investissements. Le marché foncier permettra

à la Mairie de déterminer le potentiel de richesse

foncière en un bassin de capital pour faire face aux investissements

courants et à long terme.

La promotion immobilière peut se faire en partenariat

avec la Banque de Habitat qui est une agence de promotion de l'habitat sous

tutelle du Ministère de l'Environnement de l'Habitat et de

l'Urbanisme.

Ainsi développé, le marché de

l'immobilier et du foncier pourrait-il être une source de garantie

financière à travers l'aliénation et la location

rationnelle des biens patrimoniaux et la promotion immobilière pour le

développement local.

Section 2 La mobilisation des populations

Paragraphe 1

L'amélioration de la situation économique des populations

A L'investissement local

Les élus doivent trouver, dans l'exécution des

dépenses locales, l'expression de l'amélioration de

l'économie locale qui se manifeste par l'amélioration des

conditions de vie et d'existence de populations et qui, est un

déterminant de la mobilisation des finances locales.

Les dépenses d'investissement local doivent être

effectuées dans le but de contribuer à l'épanouissement de

chaque arrondissement à travers la valorisation du milieu physique,

l'amélioration du cadre institutionnel et de la situation

financière des populations.

L'une des mesures fondamentales pour y parvenir est de

respecter scrupuleusement les termes de l'article 23, alinéa 1, de la

Loi 98-007 du 15 janvier 1999 portant Régime financier des Communes en

République du Bénin qui stipule : « Il est

fait Obligation à la Commune d'inscrire en section d'investissement les

crédits nécessaires à l'exécution, chaque

année, de dépenses d'équipement et d'investissement en vue

de promouvoir le développement à la base ».

A l'heure actuelle, l'une des priorités serait de

promouvoir au niveau primaire, les secteurs de manioc, coton, arachide

,sésame et autres oléagineux pour approvisionner les usines de

Bohicon à partir d'une bonne politique de fertilisation des sols et

d'appui institutionnel aux producteurs en matières de recherches

agricoles.

Ensuite, promouvoir des unités de transformation au

niveau des sources d'eau thermale et de marbre de Détohou.

Promouvoir le secteur artisanal et du tourisme

Paragraphe 2 L'implication

des populations dans le financement du développement à la

base

A La participation financière des populations

La décentralisation en cours au Bénin est

également l'expression de la volonté des populations,

« nombreuses sont-elles (66% des enquêtées) à

aspirer à l'effectivité de la décentralisation de

l'Administration.»8(*)

Aussi s'avère-t-il nécessaire de

réinventer la citoyenneté locale afin de trouver les ressources

pour financer les infrastructures du développement à la base.

D'après, Raogo Antoine SAWADOGO dans son ouvrage intitulé :

L'Etat Africain face à la Décentralisation , la nouvelle

citoyenneté doit répondre à deux notions :

« une citoyenneté responsable par rapport à la

chose publique et une nouvelle citoyenneté en rapport au passé

des sociétés, mais aussi par rapport à ce qui existe

aujourd'hui ailleurs, fondatrice d'un nouveau lien social, basé sur les

implications personnelles ».9(*)

Dans le contexte du financement de développement local

où il est connu que les élus ont du mal à mobiliser les

recettes fiscales locales directement et assurer donc la souveraineté

fiscale locale, il serait normal d' inciter les populations à financer

les projets de développement local.

La participation financière des populations ( les

habitants et les ressortissants d'Abomey) à hauteur de 10 à 20%

à la réalisation des projets apparaît comme une meilleure

démarche. Aussi, les investigations sont-elles menées dans ce

cadre afin de consolider ce mode de financement.

Les résultats de nos enquêtes ont montré

que :

- 100% des personnes enquêtées sont convaincues

de ce que la vie en association ou en communauté s'inscrit dans le cadre

d'édifier un idéal commun ;

- 80% des personnes enquêtées ont reconnu

directement le devoir de faire des souscriptions au sein d'une

association ;

- 76% des personnes enquêtées ont justifié

le sentiment de colère qui les animent en face des agents d'impôts

et des taxes par le fait qu'elles ignorent l'utilisation des impôts et

taxes payées. Ce qui voudrait dire qu'elles paieraient les impôts

et taxes de façon civique à condition qu'elles sachent leur

destination.

La Commune doit mettre en place un système de collecte

des fonds provenant de la participation directe des populations en les

rassurant que les efforts consentis serviront à assurer le

développement de leur localité et concrétiser ces

promesses à travers les réalisations des programmes sectoriels

ministériels et les projets annuels arrêtés dans le but

d'atteindre les objectifs du plan de développement communal.

B La sensibilisation

permanente des populations

La sensibilisation des populations doit être l'affaire

des élus locaux à savoir les conseillers communaux et les chefs

de villages ou de quartiers de ville.

Elle reste une priorité majeure, car 76% de nos

enquêtés manifestent régulièrement le sentiment de

colère devant les agents de l'administration fiscale et affirment

ignorer le rôle de l'Etat et le bien-fondé de la perception des

impôts et taxes.

La colère de la population envers les agents des

impôts et taxes est surtout due à un déficit d'informations

et de communication sur ce qui se fait des recettes locales

mobilisées.

S'il est vrai que les conseillers communaux sont bien

placés pour mener des campagnes de sensibilisation, il n'en demeure pas

moins vrai qu'ils sont dans une situation embarrassante du fait des fausses

promesses électorales qui ont soutenu leur élection. Par contre,

un bon service de communication peut lever toutes les résistances des

populations par rapport à leurs contributions au fonctionnement des

services communaux. D'où la nécessité pour la Commune

d'Abomey de mettre en place un service efficace de communication pour un

changement de mentalité et de comportement.

Les objectifs de la sensibilisation seraient alors de faire

comprendre aux populations ce qu'est l'administration communale, ses missions

et le bien-fondé des prélèvements fiscaux tout en mettant

un accent particulier sur les droits et devoirs du citoyen.

Ce n'est qu'à travers cette réalité que

la population va reconnaître la Commune comme l'institution de relais

effectif du gouvernement central, chargée d'exercer la démocratie

à la base. Cette sensibilisation doit se faire lors des réunions

des élus locaux avec les différentes couches de la population et

aussi par le biais des radios de proximité comme « Royal

FM » d'Abomey et Radio Carrefour à Bohicon.

Conclusion

générale

Avec l'installation des conseils communaux ou municipaux au

début de 2003, il est important de retenir que la démocratie

avance de façon irréversible au Bénin. Ce processus doit

être soutenu afin d'impliquer réellement le citoyen dans

l'exercice du pouvoir à la base.

L'une des voies pour y parvenir est de résoudre les

problèmes liés la faiblesse des recouvrements des recettes

locales. Entre autres difficultés, il faut retenir :

- la méfiance à l'égard des

déclarations des contribuables ;

- la faible couverture fiscale de la Commune ;

- la méconnaissance des changements au niveau des

locaux ;

- la distribution tardive des avis d'imposition ;

- le non reversement des taxes par les établissements

publics ou sociétés d'état au profit de la

Commune ;

- la faiblesse des subventions de l'état ;

- la non implication des populations dans le financement du

développement à la base.

Ces problèmes ont été abordés au

cours de notre réflexion sur la mobilisation des ressources locales au

niveau de la Commune d'Abomey et des approches de solution sont

apportées. Au nombre de celles-ci, il faut retenir :

- la détermination du potentiel économique de la

commune à partir de quelques ressources identifiées ;

- la synthétisation des droits de patentes, licences

et taxe de développement local ;

- la modération des taux d'imposition ;

- l'allègement des dettes fiscales ;

- la sensibilisation permanente des populations ;

- la promotion des secteurs économiques ;

- l'organisation des services par de nouveaux modes de

gestion ;

- l'appui institutionnel aux différentes structures

chargées de la mobilisation des ressources fiscales locales ;

- la cohérence des projets de

développement ;

- le développement de partenariat entre les

Communes ;

- le soutien de la Mairie aux initiatives locales

privées ;

- la participation financière directe des

populations.

Ces suggestions pour le financement du développement

local en impliquant tous les acteurs concernés par la réussite de

la décentralisation permettra de conscientiser les populations et les

élus dans la gestion des biens publics.

Ainsi l'implication de ces différents acteurs dans le

financement du développement à la base serait synonyme de la

bonne gouvernance financière locale qui est définie selon

Emmanuel ASSILAMEHOO comme « un processus de gestion

financière caractérisé par la participation, la

responsabilisation, l'obligation des comptes rendus, la transparence,

l'efficacité et la sanction ».1(*)0

L'idéal poursuivi au cours de cette étude est

que « la décentralisation donne l'opportunité

à l'implication des communautés à la base au

développement durable»1(*)1.

Ces approches de solution pourraient servir d'outils

d'amélioration des ressources financières à l'étape

actuelle de la décentralisation et être utilisées dans

toutes les Communes qui ont presque ou les mêmes problèmes

qu'Abomey ou mieux dans les localités qui ont le souci de faire des

populations de véritables acteurs du développement de leur

localité.

Ces propositions pourraient non seulement servir les

élus dans leur effort quotidien d'identification des voies et moyens

pour promouvoir le développement local mais aussi permettre aux

populations de retrouver leur dignité et de s'impliquer dans l'exercice

de la démocratie à la base .

Répertoire

bibliographique

Ouvrages

généraux

PDM : Etat de la

décentralisation en Afrique, Editions Karthala, 2003, 357 p

République du

Bénin : Etudes nationales de perspectives à long

terme, Bénin 2025, août 2000.

Revues et articles

documentaires :

PNUD : Rapport sur le Développement

Humain au Bénin , 2003

Emmanuel ASSILAMEHOO : La gestion

budgétaire par Objectif ; un instrument de bonne gouvernance

financière ;Cas du Bénin in

Liaison-Energie-Francophonie , n°60, 3ème

trimestre 2003.

Recette-Perception .

Compte de gestion, (2002).

Recette-Perception :Commentaire sur

l'exécution du budget de la Communed'Abomey ; Exercice2003

N°27/DGTCP/RGF/RF/RPA/408

PDM :Spécial

Bénin Décentralisation ;la Revue Africaine des finances

locales, n° spécial 2003 ; 22p

Site d'adresses

d'Internet :

François YATTA . La

decentralisation financière en Afrique : Succès

Problèmes et contraintes ; mai 2000

www.oecd.org/dataoecd

Textes

juridiques :

MISD/MD .

Recueil des lois sur la décentralisation ; mars

2002

MFE . Code Général des

Impôts (version2003)

Annexes

1-

Quelques tableaux sur le potentiel économique

a Principales productions agricoles en valeur (f CFA)

|

Type de production

|

Production Nette

|

PRIX MOYEN

|

VALEUR

|

|

|

|

|

|

Maïs

|

986

|

146,67

|

144 606 000,00

|

|

Sorgho

|

90

|

175,42

|

15 789 692,71

|

|

Petit mil

|

17

|

175,42

|

3 055 173,61

|

|

Riz

|

26

|

273,75

|

7 208 750,00

|

|

CEREALES

|

1 119,71

|

|

170 659 616,32

|

|

Igname

|

160

|

205,00

|

32 897 375,00

|

|

Manioc

|

3 826

|

33,50

|

128 160 112,50

|

|

Patate-Douce

|

37

|

99,50

|

3 691 450,00

|

|

TUBERCULES

|

4 023

|

|

164 748 937,50

|

|

Voandzou

|

32

|

368,75

|

11 832 265,63

|

|

Pois d'Angole

|

48

|

244,42

|

11 686 171,88

|

|

Soja

|

4

|

357,14

|

1 593 750,00

|

|

Dohi

|

38

|

450,00

|

17 116 875,00

|

|

Niébé

|

368

|

295,42

|

108 665 328,13

|

|

LEGUMINEUSES

|

490

|

|

150 894 390,63

|

|

Gombo

|

381

|

170,83

|

65 078 958,33

|

|

Piment

|

56

|

407,27

|

22 934 545,45

|

|

Tomate

|

124