Impayés et recouvrement des arrièrés de primes: Quelles stratégies pour une compagnie IARD de la zone CIMA( Télécharger le fichier original )par Constant-Saturnin ADOU Institut international des assurances (IIA) - DESS Assurances 2006 |

Section 2- Diagnostic et impact des créances clients sur la Compagnie Nationale d'AssurancesNet de provisions pour dépréciation, le cumul des arriérés de primes est de 15 922 515 671 FCFA courant 2006. Pour la seule année 2005 les impayés se sont chiffrés à 724 113 483 FCFA soit prés de 43% des primes émises nettes d'annulations18(*). C'est dire de l'importance des créances clients que traîne la CNA .Le diagnostic de ce problème d'ensemble des sociétés IARD ivoiriennes, d'une importance particulière pour la CNA, est à faire dans l'interprétation de l'état C9 , et à l' analyses des arriérés par producteur et par branche. 2.2.1 L'état modèle C9 L'état C9 est un document de synthèse qui « ventile par exercice de souscription et par branches les primes arriérés, les encaissements et les annulations de primes »19(*). Il permet d'une façon singulière d'analyser l'évolution à l'exercice d'inventaire des arriérés sur les émissions de primes générés à l'exercice de souscription. Sa complexité fait qu'il est un document très peu confectionné par les sociétés de la zone CIMA. Ci après l'état C9 de la CNA présenté à l'exercice d'inventaire de 2005.

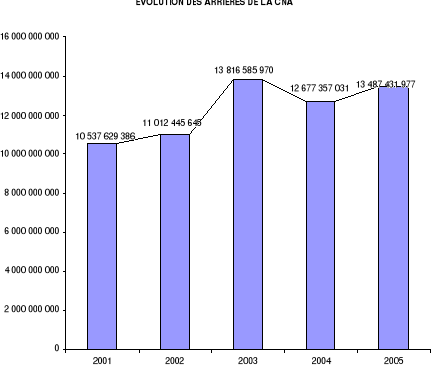

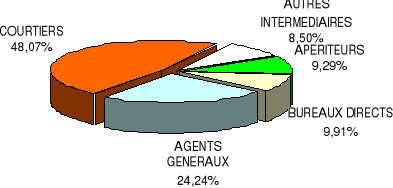

Source : Rapport de gestion compte arrêtés au 31/12/05 de la CNA Analyse et interprétation : Cet état nous donne l'évolution des arriérés par année, ainsi que nous pouvons l'interpréter en nous référant à la colonne total du tableau C9. Les chiffres ici donnés sont nets de provision pour dépréciation et nets d'encaissements. Ainsi sur la période 2001 à 2003, on assisté à la croissance des arriérés. Ceux-ci ont reculé de 8.24% à l'année 2004 pour ensuite augmenter de 6.36 % l'année d'après. Le graphique ci-après nous en donne l'illustration. 2.2.2 Structure des arriérés par source de production et par branche. a) Répartition des arriérés en volume et en pourcentage par type de producteurs

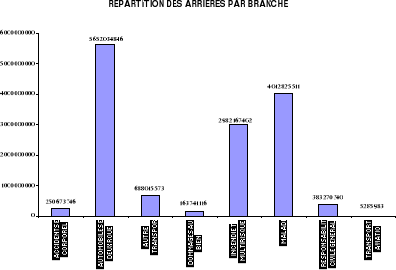

Analyse et interprétation Ici, les plus importants débiteurs de la compagnie sont les courtiers et les agents généraux. En effet, les courtiers et les agents généraux occasionnent 72.31% du total des arriérés alors que les autres producteurs (autres intermédiaires, apériteurs, bureaux directs) ont occasionnés prés de 28% des arriérés. Les courtiers et les agents généraux sont par ailleurs d'importants producteurs. Le nombre de contrats qu'ils gèrent pour le compte de la compagnie est élevé. Ce qui occasionnent tout naturellement des retards de saisie et de traitements des informations relatives aux primes. Par conséquent, il s'en suit des difficultés rencontrées dans le lettrage des primes c'est à dire dans l'affectation des primes aux différents clients. D'où d'importants arriérés, trop souvent inexistants. b) Les arriérés par branche

Source :( données obtenues et analysées à partir de la base de données AREA AUXI -Direction informatique CNA)

Analyse et interprétation L'analyse des informations est donnée par le tableau et le graphique : les arrières sont beaucoup plus importants dans les branche automobile et deux roues (39.98%) en maladie (28.38%) et en incendie et multirisque (21.09%). Ces trois branches font à elles seules prés de 90% des arrières nets d'encaissements, tandis que les autres branches ne représentent que 10% du total. Une surveillance des portefeuilles auto ; incendie et multirisque s'avère par conséquent très nécessaire afin de résorber le problème important d'arriérés, grandement affiché dans ces branches sus indiquées. En effet, la branche automobile bien que sa composante responsabilité civile soit obligatoire et en dépit qu'elle soit un contrat à déroulement annuel se vend par tranche de mois et bien souvent à crédit. C'est-à-dire sans que l'assureur ne perçoive la totalité de la prime annuelle. En outre la tacite reconduction de la quasi-totalité des contrats de la branche IARD a pour effet de générer en début d'année des primes portant sur des contrats bien souvent et implicitement résiliés du fait d'un sinistre ou du fait du client qui ne se présente plus au guichet pour renouveler son contrat. 2.2.3 Impact des arriérés sur la Compagnie Nationale d'Assurances. Les effets des arriérés sur la CNA sont plusieurs. Nous analyserons ici les implications sur la trésorerie et sur le chiffre d'affaires. a) Impact sur la trésorerie La trésorerie s'entend ici, l'ensemble des créances ; des disponibilités en caisse et en banque des valeurs réalisables à court terme détenu sous forme d'effets ou de titres. Le ratio créances sur les agents et assurés rapportés au total des valeurs réalisables à court terme ou disponible (exercice 2005) est de 76,90%. A l'analyse, plus du trois quart de la trésorerie est

constitué de crédit fait aux clients. Pourra-t-il couvrir les

besoins de l'entreprise ? Non, car l'insuffisance de rentrée de

fonds ne le permet. Cette insuffisance de trésorerie est, à notre

avis la cause du retard constaté dans le paiement des sinistres. En

effet le taux de paiement des sinistres, donné par le ratio (sinistres

payés

b) Impact sur le chiffre d'affaires. L'incidence des arriérés sur le chiffre d'affaires est significative d'autant plus que leur niveau est important. Pour rappel, les arriérés de 2005 représentent 46.36% du chiffre d'affaires de 2005 hors variation des PANE.21(*) Il a y donc une insuffisance de marge bénéficiaire de près de la moitié du chiffre d'affaires. En effet le retard des encaissements : Créances sur les agents et les assurés x 360 jours 787 352 443 x 360 = 167 jours. Primes émises nettes d'annulation 1 698 100 981 Le retard d'encaissement représente donc plus de 5 mois du chiffre d'affaires. La CNA devra donc attendre un peu plus de 5 mois pour recouvrer tout le chiffre d'affaires. Les implications de ce retard vont perturber la gestion de l'entreprise. Pour compenser les pertes correspondant à ce retard, la CNA devra générer un chiffre d'affaires supplémentaires. En définitive et pour cette première partie de notre étude, nous retenons qu'il existe plusieurs définitions sur la notion d'arriérés. Pour la finance et en particulier pour les assurances ,les arriérés sont des primes en retard de paiement. Les arriérés constituent pour les sociétés d'assurances (singulièrement pour les sociétés dommages)22(*) de la zone CIMA un problème préoccupant. La Côte d'Ivoire, premier marché d'assurances de la zone en est aussi confrontée car, les sociétés ivoiriennes traînent d'importantes créances sur les agents et assurés, de près de la moitié des primes payables d'avances nettes d'annulations. Ce n'est pas la compagnie Nationale d'Assurances qui en ferait exception. Elle est aussi confrontée à l'épineuse question des arriérés dont les implications ont affaibli la trésorerie et le chiffre d'affaires. Ce problème des arriérés provient principalement de l'organisation, des méthodes et des systèmes de travail imputables à l'institution elle même, et accessoirement aux facteurs économiques, politiques et environnementaux. On retient par ailleurs, que les branches automobiles, maladie, multirisques et incendie, génèrent moins de primes au comptant. L'arriéré dans l'ensemble de ces branches représente environ 90% du total des montant en impayé. Passer sous silence les causes des arriérés et refuser de les analyser pour en dégager des suggestions d'amélioration c'est laisser s'accroître inexorablement ce problème. « Comment recouvrer les arriérés de primes ? », est aujourd'hui pour les sociétés d'assurance un enjeu qui se mesure en des centaines de millions de francs. Le recouvrement apparaît en effet un aspect incontournable du bon fonctionnement et de la survie des compagnies d'assurances. Explorons ci après, dans la deuxième partie de notre études, quelques pistes de réflexion d'aide au recouvrement des impayés de primes d'assurances non vie. * 18 Voir rapport de gestion compte arrêtés au 31/12/05 CNA * 19 Voir table des abréviations. * 20 Calcul obtenu à partir des renseignements donnés par le compte d'exploitation en annexes * 21 Ratio obtenu par la division des émissions de 2005 sur les arriérés de l'exercice 2005 inventorié en 2005. * 22 Comprendre sociétés IARD |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||