Le marché financier de l'UEMOA et le financement des entreprises burkinabe( Télécharger le fichier original )par Ezéchiel Josias DJIGUEMDE Université libre du Burkina - Maitrise 2007 |

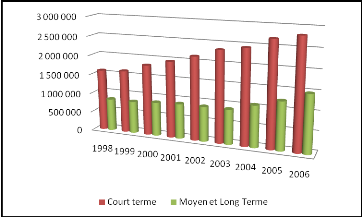

SECTION 2 : LIMITES DES SOURCES TRADITIONNELLESDE FINANCEMENT La section précédente a permis de relever différentes sources de financement pour les entreprises. Il s'agit maintenant de présenter leurs limites. Nous retiendrons l'autofinancement de l'entreprise, les actionnaires d'origine, la banque, les établissements de crédit bail et le marché des capitaux. 1. Les limites du financement interne Le financement interne ou autofinancement a une composante normale et exceptionnelle. La composante normale est au sens strict l'autofinancement. Elle est habituellement constituée par la dotation aux amortissements et le bénéfice net non distribué. Son niveau est fonction des charges qui viennent en réduction de l'excédent brut d'exploitation et de la politique de distribution de dividendes adoptée par les propriétaires de l'entreprise. La seconde composante du financement interne provient des ressources exceptionnelles résultantes d'opérations affectant le patrimoine: cessions de biens meubles et immeubles ou de participations, etc. Il s'agit en fait d'opérations de désinvestissement, par conséquent leurs flux ne peuvent qu'être conjoncturels. Selon Myers et Majluf5(*), l'autofinancement en général est la source privilégiée de financement des entreprises. La raison fréquemment avancée est la disponibilité immédiate des ressources, leur usage sans aucune condition restrictive et surtout pour le dirigeant d'entreprise, aucune ingérence extérieure dans la gestion de l'entreprise ou d'obligation de révélation sur la situation financière de l'entreprise. Toutefois comme l'a noté GINGLINGER6(*), l'autofinancement est non seulement un frein à la mobilité de l'épargne d'un secteur à un autre, mais est rarement suffisant pour couvrir tous les besoins de financement des entreprises. 2. Les limites du financement par les actionnaires d'origine Les actionnaires participent au financement de leur entreprise en apportant des capitaux propres et occasionnellement des dettes. Toutefois, dans nombre de cas, les actionnaires d'origine arrivent à couvrir difficilement les besoins de croissance de leur entreprise. Ils ont soit des moyens extrêmement limités, soit par souci de diversification, ils préfèrent ne pas tout investir dans une seule affaire. 3. Les limites du financement bancaire La banque intervient dans le financement des entreprises en offrant des crédits et des services financiers: c'est la fonction d'intermédiation de la banque. Celle-ci est très importante en zone UEMOA, car il n'existait pas, et cela jusqu'à un passé récent, un Marché Financier Régional. Si bien qu'en matière de couverture des besoins de financement de l'économie en général et particulièrement celle des entreprises, le monopole des banques est quasi-total. Cependant, cela n'est pas synonyme de couverture adéquate des besoins de financement de l'économie et particulièrement de celles des entreprises. En effet dans leur fonction d'intermédiation les banques consentent deux (02) types de crédits: à court terme (un an au plus) et à moyen ou long terme. Il en résulte toutefois que les banques ont une politique de crédit assez particulière. Le graphique suivant illustre cette situation pour les pays de la zone UMOA de 1998 à 2006. Graphique 1 : Situation du crédit à l'économie dans la zone UMOA de 1998 à 2006 en millions de FCFA.

Source : A partir des rapports (1998-2006) annuels de la Zone Franc. Le graphique 1 montre principalement qu'en moyenne, 68% du crédit à l'économie sont des financements de court terme. Ce qui confirme notre précédent propos sur la spécificité de la politique de crédit des banques dans la zone UEMOA. L'explication avancée pour justifier cette politique tient à la nature des banques et aux ressources dont elles disposent essentiellement composées de dépôts à court terme. La quasi-totalité des banques en zone UEMOA sont essentiellement des banques commerciales privées mues par un objectif de rentabilité et soumises à un certain nombre de contraintes de la part des autorités monétaires. Cela revient, en terme bancaire, à maximiser son produit net bancaire, c'est-à-dire le total des intérêts et commissions perçus sur les banques et la clientèle, déduction faite des intérêts et commissions versés aux banques et à la clientèle notamment au titre de la rémunération des dépôts. Les banques agissent sur les produits des emplois et sur les coûts des ressources ce qui consiste à jouer sur deux (02) vecteurs : augmenter le volume des emplois sur la clientèle saine d'une part, et limiter les risques pour éviter d'avoir ultérieurement à constituer des provisions pour créances douteuses d'autre part. Ainsi, les banques sélectionnent leur clientèle en tenant compte de leur capacité et des opportunités du marché interbancaire. La capacité de la clientèle est évaluée par son autonomie financière et la qualité de la gestion. La non-satisfaction de ces conditions aboutit à l'exclusion de certains clients, mais paradoxalement la satisfaction des mêmes conditions n'engendre pas l'octroi systématique du crédit. De même les banques refuseront d'octroyer du crédit lorsque les opportunités du marché interbancaire sont plus lucratives. Cette brève présentation de l'action sur les emplois montre les difficultés qui se présentent aux entreprises désireuses d'obtenir un financement. Toutefois le fait que les banques soient des entreprises ne justifie pas toute la politique de crédit orientée sur le court terme. En effet, l'impact des normes bancaires et des mesures de prudence auxquelles sont soumises les banques commerciales sont des aspects non négligeables de la politique bancaire de financement des entreprises. Par prudence et par souci de respect de la réglementation bancaire, les banques se limitent au crédit de court terme lorsqu'elles ne placent pas leur excédent de trésorerie sur le marché monétaire. Les règles prudentielles tirent leur raison entre autres du fait que l'octroi de crédit par les banques est créateur de monnaie. En effet le phénomène de création monétaire est indissociable du crédit [KEYNES, 1936]7(*). Prêter de l'argent pour les banques entraînerait une création de monnaie (les dépôts en banque servent d'assise aux crédits qui engendrent la création de monnaie). Par conséquent l'octroi incontrôlé du crédit engendre une création anarchique de monnaie. Il en résulterait des distorsions des équilibres économiques, à commencer par l'inflation, qui engendrerait une baisse du pouvoir d'achat de la monnaie à l'intérieur du pays, mais aussi à l'extérieur avec une tendance à la dépréciation de la monnaie nationale par rapport à une monnaie de référence. Afin d'éviter de telles conséquences, les crédits octroyés par les banques sont limités par les autorités monétaires. Ainsi la Banque Centrale des Etats de l'Afrique de l'Ouest (BCEAO) définit un certain nombre de règles dont: lier le volume des demandes de crédits de la clientèle à l'évolution de la conjoncture par le biais du respect des seuils minima de ratios de gestion, la constitution de réserves obligatoires non rémunérées représentant une certaine proportion des dépôts à vue et à terme, etc. A la lumière de cette présentation, la conclusion est sans appel: la banque en zone UEMOA ne serait peut être pas une source de financement appropriée pour les besoins de moyen et long terme des entreprises. Pour reprendre les propos du Dr OUEDRAOGO (1999)8(*), «... à moins d'une profonde mutation, le système bancaire de la zone UMOA n'est pas capable de subvenir aux besoins de financement de moyen et long terme des entreprises, indispensable pour un développement économique... ». 4. Les limites du financement par crédit-bail Le crédit-bail ou leasing permet de financer l'acquisition d'immobilisation sans aucune garantie préalable et en fonction des cash flow générés par ladite immobilisation. La société de leasing reste propriétaire de l'immobilisation pendant l'exploitation jusqu'au remboursement de la dette à moins qu'il y ait l'existence d'une option d'achat. Le crédit bail est une source de financement qui offre des avantages certains pour les PME, qui le plus souvent ont des difficultés à fournir des garanties aux banques pour la demande de crédit à des fins d'acquisition d'immobilisations ou d'investissements. Toutefois, les taux d'intérêt appliqués au crédit-bail restent supérieurs à ce que prélèvent les banques sur les avances de trésorerie et les prêts à court terme9(*). 5. Les limites du financement par le marché monétaire Le marché des capitaux offre deux (02) types de financement aux entreprises : des dettes et des capitaux propres. Les dettes sont négociées sur deux (02) différents marchés: le marché monétaire qui est le segment de court terme du marché des capitaux et le marché obligataire qui est le segment de long terme. Ce dernier marché et le marché des capitaux sont connus depuis septembre 1998 en zone UEMOA sous l'appellation de Bourse Régionale des Valeurs Mobilières (BRVM). Nous reviendrons plus en détail sur le marché des capitaux propres et des obligations dans la présentation de la BRVM. Dans la présente partie nous nous intéressons aux dettes émises sur le marché monétaire. Le marché monétaire comporte deux (02) compartiments: le marché interbancaire réservé aux professionnels bancaires et le marché des Titres de Créances Négociables qui propose à tous les agents économiques, notamment aux entreprises industrielles et commerciales, des actifs standardisés. C'est ce dernier compartiment qui nous intéresse, car il est une alternative de financement pour les « entreprises non bancaires ». Pour se financer sur le marché monétaire, les entreprises émettent des actifs financiers de court terme qui sont des billets à échéance représentant un droit de créance portant intérêt. Les titres émis sont négociables sur un marché réglementé, d'où l'appellation de Titres de Créances Négociables (TCN); ils n'ont pas vocation à être cotés en bourse. Les TCN qui ont cours légal dans la zone UEMOA sont: les billets de trésorerie, les certificats de dépôts, les bons des établissements financiers, les bons des institutions financières régionales et les bons du trésor. Les émetteurs de chaque catégorie de bons sont définis de façon restrictive de même que les souscripteurs. Ils sont limités aux personnes morales. Les TCN sont caractérisés par une valeur nominale unitaire de 1 million de FCFA (ou multiple) à 50 millions de FCFA (ou multiple) pour une durée10(*) allant de sept (07) jours à sept (02) ans, selon la catégorie à laquelle elles appartiennent. L'utilisation des TCN comme mode de financement est assez récente mais l'importance de l'encours des TCN augure des lendemains meilleurs. Le tableau suivant est un aperçu de ces titres à la date du 29 décembre 2006. Tableau 1 : Situation des Titres de Créances de l'Union Monétaire Ouest Africaine (UMOA) au 29 décembre 2006.

Sources : A partir du tableau de bord des capitaux de l'Union Monétaire Ouest africaine (UMOA) décembre 2006 On constate dans ce tableau que les billets de trésorerie ne dominent pas le marché des TCN. Ils représentent en moyenne 6,76% des émissions globales de titres en décembre 2006. Cet instrument, spécifiquement destiné au financement des entreprises non financières, joue un rôle modeste dans leur financement. Cela malgré le coût relativement faible de ce mode de financement: les taux d'intérêt sur ce marché sont de l'ordre de 3,20% à 7,25% pour des emprunts allant de 6 mois à 7 ans. A cela s'ajoutent les conditions que doivent remplir les entreprises : justifier d'un capital dont la partie libérée est au moins égale à 100 millions de francs CFA, justifier de trois années d'existence, bénéficier d'un accord de classement auprès de la Banque Centrale ou disposer d'une garantie dont l'opportunité et le montant sont appréciés par celle-ci, disposer d'au moins des états financiers des trois derniers exercices certifiés par un commissaire au compte agréé par la Banque Centrale. L'analyse des modes de financement dits traditionnels montre leur inadéquation dans la couverture des besoins de financement de long terme de l'économie en général et de ceux des entreprises en particulier. En effet, l'autofinancement est par essence limité et ne saurait couvrir tous les besoins de financement des entreprises. De même, les actionnaires ne peuvent pas continuellement couvrir l'ensemble des besoins de leurs entreprises. Du moins, s'ils le peuvent, la prudence les inciterait à se diversifier en investissement dans d'autres projets. La banque qui constitue la principale source de financement, n'est pas de nature à prêter facilement aux riches encore moins aux pauvres petites entreprises. Toutefois, lorsqu'elle accepte de prêter, le coût du crédit est élevé. Le crédit-bail qui connaît un relatif succès reste confronté à un coût du capital qui reste élevé. Enfin les Titres de Créances Négociables sont également marginaux dans le financement et encore limités à un cercle spécifique d'agents économiques. Le financement par le marché financier serait la solution permettant de faire face à l'inadéquation des modes traditionnels de financement. * 5 Myers S.C. and Majluf N.S, Corporate Financing and Investment Decisions. When Firms Have Information That Investor Do Not Have, Journal of Financial Economics, 1984, Vol 13, p 187-221. * 6 E.GINGLINGER, Marché des capitaux et financement de l'entreprise, Encyclopédie des Marchés Financiers, 1997, p 897-912. * 7 KEYNES J. M (1936), the general theory of employment interest and money, 14 Edition, London, Mac Millan and CO LTD, 384 p * 8 Dr Ousmane OUEDRAOGO fut respectivement vice- gouverneur de la BCEAO et Ministre des finances du Burkina Faso, il est actuellement Conseiller spécial du Gouverneur chargé des questions monétaires à la BCEAO. O.OUÉDRAOGO, Plaidoyer macroéconomique pour l'Afrique ; Editions Karthala, 1999, p.195. * 9 Le taux d'usure est fixé à 18% et depuis le premier octobre 1993, les conditions débitrices ont été libéralisées. Il n'est plus institué de maximum pour les prêts à la clientèle. Entendues tous frais, commissions et rémunérations de toute nature compris, les conditions débitrices ne peuvent excéder le taux légal de l'usure. * 10 Les Certificats de dépôts, les Bons des Etablissement financiers et des institutions financières régionales peuvent être émises pour une durée allant de sept (07) jours à sept (07) ans sur le marché des TCN. |

|