Le marché financier de l'UEMOA et le financement des entreprises burkinabe( Télécharger le fichier original )par Ezéchiel Josias DJIGUEMDE Université libre du Burkina - Maitrise 2007 |

SECTION 2 : LE MARCHE FINANCIER DE L'UNION ECONOMIQUEET MONETAIRE OUEST AFRICAINE Le Marché Financier Régional se veut une solution d'adéquation au financement des entreprises de l'UEMOA. Sans prétendre à l'exhaustivité, nous nous attellerons dans cette partie à faire ressortir les grands traits du Marché Financier de l'Union, à travers son organisation, ses produits financiers ou titres négociés, sa structuration et ses principes. 1. Organisation du Marché Financier Régional Les choix d'organisation du Marché ont privilégié d'une part la simplicité de l'organisation, notamment par la limitation du nombre d'opérateurs, la sécurité du fonctionnement par la conformité aux standards internationaux, et l'évolutivité du système mis en place. D'autre part, l'organisation repose sur le souci des Etats de l'UEMOA de garder un droit de contrôle sur les acteurs et les opérations, afin de protéger les épargnants, d'orienter les flux de capitaux et de protéger le Marché naissant dans le respect de l'économie libérale. Les options organisationnelles se retrouvent dans la définition de deux (2) catégories d'intervenants : les institutionnels et les commerciaux. Ils sont présentés dans la chronologie de leur apparition.

Les intervenants institutionnels regroupent le Conseil Régional de l'Epargne Publique et des Marchés Financiers (CREPMF), la BRVM et le Dépositaire Central - Banque de Règlement (DC/BR).

Le CREPMF est un organe de l'Union (UMOA) doté de la personnalité morale, et constitué par une convention entre les Etats membres. C'est l'autorité supérieure du Marché Financier Régional (MFR) dont les missions sont: l'organisation et la protection de l'appel public à l'épargne, l'habilitation, le contrôle des structures de gestion du Marché ainsi que des intervenants commerciaux, la surveillance de la régulation des opérations de bourse, la définition et la proposition d'orientation pour améliorer le fonctionnement du Marché, et la prise de sanctions administratives, pécuniaires, disciplinaires ou pénales à l'encontre des contrevenants aux dispositions réglementaires du MFR. Le financement du CREPMF est assuré par les Etats en sa qualité d'organe de l'Union et par les facturations des habilitations, visas, agréments, etc.

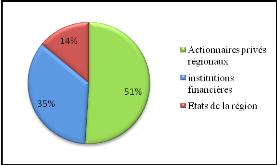

La BRVM est une institution financière constituée sous la forme d'une Société Anonyme (SA) au capital de 604.080.000 francs CFA réparti entre des actionnaires privés régionaux, des institutions financières et les Etats de la région comme l'indique le graphique ci-dessous. Graphique 2 : Répartition des actionnaires de la BRVM.

Sources : BRVM Les sociétés d'intermédiation ont pour obligation de souscrire et détenir au minimum 4% du capital de la Bourse et du Dépositaire Central. Aucun actionnaire ne peut détenir plus de 10% du capital de la Bourse Régionale. Le siège de la BRVM qui se trouve à Abidjan en Côte d'Ivoire est l'unique place de cotation pour les valeurs de la zone UEMOA. La BRVM a trois (03) fonctions principales. Premièrement, elle habilite les intermédiaires de bourse dans l'exercice des activités de négociateurs-compensateurs. Deuxièmement, elle gère le Marché en assurant la centralisation des ordres, la cotation des valeurs, la diffusion des informations de Marché, la promotion du Marché et la mise en action du fonds de garantie. Troisièmement, elle assure la gestion des transactions en cours. Une Antenne Nationale de la Bourse est installée dans chacun des pays de l'Union et a pour fonctions principales: représenter les structures centrales, promouvoir le Marché, prospecter de nouveaux émetteurs, raccorder à moindre coût les opérateurs au système central, assurer l'égalité économique et fonctionnelle des intervenants, faire remonter l'information vers le site central. La BRVM et ses antennes réalisent pour le compte des sociétés de bourse et des émetteurs, des services. Ces services sont facturés et les commissions prélevées assurent le financement de la Bourse.

Le Dépositaire Central / Banque de Règlement est également une institution financière spécialisée, constituée sous la forme de Société Anonyme au capital de 1.481.552.500 de FCFA. Son capital se répartit à l'identique de celui de la BRVM. Son siège est à Abidjan et est représenté dans les différents Etats par les Antennes de la Bourse. Il a pour missions : la conservation dématérialisée et la circulation scripturale des titres, la fonction de banque de règlement des transactions boursières, la tenue et la gestion des comptes titres des sociétés de bourse et, le règlement et la livraison des titres. Le financement du DC/BR est assuré par les commissions sur les prestations de services rendus aux sociétés de gestion et d'intermédiation, aux émetteurs et autres investisseurs. Ses honoraires sont préalablement homologués par le CREPMF.

Les intervenants commerciaux sont les Sociétés de Gestion et d'Intermédiation (SGI), les Sociétés de Patrimoine (SP), les Organismes de Placements Collectifs en Valeurs Mobilières (OPCVM), les Conseillers en Investissements (CI) et les Apporteurs d'Affaires (AA).

Les Sociétés de Gestion et d'Intermédiation, constituées en Sociétés Anonymes, exercent à titre principal les activités de négociation de valeurs mobilières en bourse et de conservation de titres pour le compte de la clientèle. A titre accessoire, elles font de la gestion sous mandat ainsi que du Conseil Financier.

Sont considérées comme Sociétés de Gestion de Patrimoine, les personnes morales qui, par le biais de placements et négociations en bourse effectués par les SGI, interviennent discrétionnairement dans la gestion des titres qui leurs sont confiés sur la base d'un mandat de gestion établi avec leurs clients. Ces sociétés ne doivent pas détenir les titres et/ou les fonds de leurs clients.

Un OPCVM est un organisme financier qui collecte l'épargne des agents économiques en émettant des actions ou des parts. L'épargne ainsi collectée est utilisée pour constituer un portefeuille de valeurs mobilières. L'OPCVM canalise ainsi cette épargne vers le financement des entreprises, participant par ce biais au développement des économies nationales. Deux catégories d'OPCVM ont été agréées sur le Marché Financier Régional : les Sociétés d'Investissement à Capital Variable (SICAV) et les Fonds Communs de Placement (FCP).

Les Apporteurs d'Affaires sont des personnes physiques ou morales qui transmettent les ordres de leurs clients aux SGI et (ou) qui mettent en relation un client avec une SGI ou une Société de Gestion de Patrimoine pour l'ouverture d'un compte de titres et pour les conseils en placement ou la gestion sous mandat. Il ressort de l'organisation du Marché Financier Régional qu'en dehors du CREPMF, seul organe de l'Union, les autres intervenants sont dominés par les privés. On en déduit que l'une des options fondamentales qui régit le schéma organisationnel du MFR en faisant participer le secteur privé, est d'assurer son succès et garantir son avenir. 2. Les produits ou titres négociés sur la BRVM Les titres ou produits négociés sur la BRVM sont préalablement soumis à l'approbation du CREPMF, autorité du Marché. On en distingue trois (3) types de produits : les actions, les obligations et les droits.

Deux (2) catégories d'actions sont admises sur la BRVM: les actions ordinaires et les actions privilégiées. Aux premières sont attachées un droit de vote, un droit aux dividendes et un droit à l'information. En revanche, les secondes actions présentent des avantages de vote (droit de vote double) ou des avantages dans la répartition du bénéfice (action à dividende prioritaire sans droit de vote). Ces titres ont une valeur inférieure à celle des actions ordinaires et sont cotés sur une ligne séparée. Au démarrage des activités de la BRVM, trente quatre (34) entreprises, toutes ivoiriennes et transférées de la BVA, avaient inscrit leurs actions sur la BRVM. Au 31 décembre 2006 on notait que le nombre d'entreprises inscrites sur la cote des actions était passé à quarante (40), soit une hausse de 17,65% par rapport à l'année de départ. Sur les 40 sociétés cotées sur le marché des actions, seules quatre (04) ne sont pas ivoiriennes. Ce sont la SONATEL (Sénégal), la BOA (Bank of Africa) Bénin, la BOA Niger et depuis le 11 septembre 2006, ETI (Ecobank Transnational Incorporated), maison mère du groupe Ecobank basée au Togo.

Les obligations sont des titres de créances émises par des collectivités du secteur privé ou public. Elles peuvent être des obligations classiques à taux fixes ou variables ou des obligations à taux révisables. Le tableau 2 montre une répartition des obligations par catégorie d'émetteur au mois de décembre 2006. Tableau 2 : Répartition des émissions d'obligations par catégorie d'émetteur.

Sources : A partir du tableau de bord des capitaux de l'UMOA, décembre 2006 Le tableau 2 montre l'importance des émissions des Etats dans le montant global des emprunts obligataires, soit 49,77%. Près de la moitié des émissions d'obligations sur le MFR est l'apanage des Trésors Publics. Les émissions des entreprises du secteur industriel et commercial ne représentent que 21,28%, soit la seconde position par le volume des émissions d'emprunts obligataires. La BOAD et les banques de la sous région qui sont essentiellement constituées de banques commerciales viennent respectivement en troisième et quatrième position par le volume de leurs émissions d'obligations avec 17,78% et 15,14% des obligations du marché. Enfin en dernière position se classe la Société Financière Internationale (SFI), avec 3,96% du montant global des obligations. L'apport du marché obligataire est loin d'être négligeable pour l'économie en général et particulièrement pour les entreprises. Néanmoins il faut noter la faiblesse du nombre d'émetteurs, toute chose qui permet de dire que le recours aux obligations ne touche qu'une infime minorité d'entreprises.

Les droits de souscriptions confèrent à un actionnaire ordinaire, le droit d'acheter de nouvelles actions à un prix fixé à l'avance. 3. Structure de la BRVM La BRVM est constituée de deux (02) compartiments de titres de capital (actions) et d'un compartiment de titres de créances (obligations). Les modalités d'admission des titres de capital et de créances pour les entreprises privées sont régies par des conditions spécifiques. Toutefois on observe pour le cas particulier des titres de capital, l'existence de conditions générales imposables aux entreprises quelle que soit la cote de demande d'admission. Nous présenterons successivement les conditions générales pour les titres de capital et les conditions spécifiques pour les compartiments actions et obligations.

L'admission à l'un des compartiments actions de la BRVM implique la satisfaction par l'entreprise candidate des conditions suivantes: être constituée sous la forme de Société Anonyme, l'engagement écrit de l'émetteur de diffuser les informations requises par la BRVM, notamment la publication des comptes annuels au Bulletin Officiel de la Cote11(*) (BOC), l'engagement écrit de l'émetteur de participer à l'organisation du Marché (financièrement), l'engagement écrit de l'émetteur de se soumettre à la réglementation de la Bourse Régionale.

Le premier compartiment accueille les sociétés répondant aux critères généraux de la cote et spécifiquement à ceux du compartiment qui sont : - présenter une capitalisation boursière de plus de 500 millions de FCFA ; - avoir une marge sur chiffre d'affaires sur chacun des 3 derniers exercices de 3% ; - présenter 5 années de comptes certifiés ; - s'engager à signer un contrat d'animation de marché ; - diffuser dans le public au moins 20% de son capital, dès l'introduction en bourse ; - s'engager à publier au BOC des estimations semestrielles de chiffres d'affaires et de tendance de résultats. Les valeurs rattachées à ces titres de capital sont également éligibles au premier compartiment.

Il est destiné à accueillir des sociétés moyennes ayant des besoins de financement qui peuvent être satisfaits par appel public à l'épargne. Les critères spécifiques au compartiment sont : - présenter une capitalisation boursière de plus de 200 millions de FCFA ; - présenter deux années de comptes certifiés ; - s'engager à signer un contrat d'animation de marché ; - s'engager à diffuser dans le public au moins 20% de son capital dans un délai de deux ans ou de 15% en cas d'introduction par augmentation de capital. Les valeurs rattachées à ces titres de capital sont également éligibles au second Compartiment.

Les conditions d'admission des titres de créances sont fixées par la Bourse Régionale. Elles impliquent la satisfaction des éléments suivants : - l'engagement écrit de l'émetteur de diffuser les informations requises par la Bourse Régionale, notamment la publication des comptes annuels au BOC ; - l'engagement écrit de l'émetteur de participer à l'organisation du marché ; - l'engagement écrit de l'émetteur de se soumettre à la réglementation de la Bourse Régionale ; - le nombre minimal de titres à l'émission est de 25000 ; - la valeur nominale minimale de l'émission est de 500 millions de FCFA. 4. Les principes généraux de fonctionnement de la BRVM Les initiateurs de la BRVM ont fait l'option d'un marché boursier dirigé par les ordres, un marché de fixing unique et au comptant. Nous présentons succinctement les ordres admis sur la BRVM, les particularités de la cotation et négociation du marché, l'organisation du post marché et le règlement/livraison, les indices du Marché et la capitalisation boursière.

La BRVM autorise deux (02) catégories d'ordres : l'ordre au mieux et l'ordre à cours limité. L'ordre au mieux est aussi appelé ordre au prix du marché, il est libellé sans aucune indication de prix. L'acheteur ne fixe aucun prix maximal et le vendeur aucun prix minimal à sa transaction. A contrario l'ordre à cours limité fixe un prix maximal pour l'achat et un prix minimal pour la vente. La durée de validité des ordres sur la BRVM peut être : journalière (valable lors de la séance de bourse), mensuelle (dernière séance de cotation, mois civil) ou à exécution c'est-à-dire sans aucune limite de validité, mais la durée de présentation au marché est limitée à trois (03) mois calendaires. A défaut de renseignement concernant la validité l'ordre est réputé mensuel.

Les cours cotés résultent de la confrontation de l'offre et de la demande sur chaque valeur. En effet tous les ordres émis par les investisseurs sont transmis au système central de cotation (au siège de la BRVM) par les SGI responsables de la négociation. La transmission des ordres est faite par la connexion via une liaison satellite entre les antennes nationales de bourse et le système central de cotation. La transmission des ordres est horodatée assurant donc une impartialité du traitement des ordres. De plus l'égalité entre les SGI du lieu du siège et les autres SGI est possible du fait de l'absence d'accès direct des SGI du lieu du siège au système central de cotation. En effet celles-ci opèrent comme les autres SGI, c'est-à-dire par satellite, pour la transmission des ordres de leurs clients. Une fois par jour à l'ouverture du Marché, la BRVM réalise une confrontation des ordres d'achats et de ventes. Le cours qui en résulte est un cours d'équilibre permettant de maximiser les transactions. Il faut souligner que la cotation journalière est entrée en vigueur le 12 novembre 2001. Auparavant la cotation avait lieu le lundi, mercredi et vendredi.

Le principe de l'organisation retenue est conforme aux standards internationaux actuels: dématérialisation des titres, irrévocabilité et concomitance des mouvements espèces et titres, dénouement glissant des opérations et garantie de bonne fin. Le règlement livraison a lieu en j+3 depuis le 02 juillet 2007.

Les indices boursiers d'une manière générale traduisent l'évolution de l'activité du Marché. Il s'agit donc d'indicateurs de performances du Marché. L'activité de la BRVM est cernée par deux (2) indices synthétiques de base 100 : le BRVM10 et le BRVM Composite. La capitalisation boursière et les transactions du Marché sont aussi des indicateurs de l'activité qu'il convient de présenter.

Il exprime la performance des dix (10) titres les plus actifs du Marché Boursier Régional. Les titres de l'indice sont désignés chaque trimestre sur la base de deux (2) critères : le montant quotidien moyen des transactions sur la valeur au cours du trimestre et la fréquence des transactions. Le montant quotidien moyen des transactions sur la valeur au cours du trimestre ne doit pas être inférieur à la médiane des montants quotidiens moyens des transactions de l'ensemble des titres. En outre la fréquence des transactions devrait être toujours supérieure à 50%, c'est-à-dire que le titre devrait être transigé au moins une fois sur deux durant le trimestre.

Il représente la performance de toutes les valeurs admises à la cote de la BRVM. Par conséquent c'est un bon indicateur de l'évolution réelle du marché boursier régional.

La capitalisation boursière d'une société est égale au produit du cours d'une action par le nombre de titres émis. On obtient la capitalisation boursière obligataire par le produit du cours d'une obligation par le nombre de titres émis. En agrégeant toutes les capitalisations boursières des valeurs présentes à la cote, actions et obligations, on obtient la capitalisation boursière d'un marché boursier. Ce chapitre a fait une approche non exhaustive, sur l'entreprise et le marché financier, en se focalisant sur les avantages et les contraintes d'un tel recours. Cela revient à reconnaître aux marchés financiers un rôle dans le financement de l'économie en général et des entreprises en particulier. Aussi note-t-on dans ce chapitre la prise de contact avec le Marché Financier de l'UEMOA à travers son organisation et ses produits. Il nous semble à présent opportun de nous intéresser à la perception qu'ont les acteurs économiques burkinabé de ce Marché Financier Régional. L'entreprise en zone UEMOA dispose d'un large éventail de possibilités de financement: autofinancement, actionnaires d'origine, banque, crédit-bail, marché monétaire et marché financier. Le Marché Financier Régional (MFR) est la dernière née des possibilités de financement, d'où la distinction faite avec les autres modes de financement dits traditionnels. En ce qui concerne les modes de financement dits traditionnels, leurs limites et insuffisances dans la couverture des besoins de financement légitiment la création du MFR. Le MFR apparaît comme une alternative majeure pour suppléer aux limites des modes traditionnels de financement. Cependant, le Marché a du mal à attirer les entreprises burkinabé. Quels sont les facteurs qui pourraient expliquer cette situation? C'est à cette question que nous tenterons de répondre dans la deuxième partie intitulée « Le Marché Financier Régional et les entreprises burkinabé ». * 11 Voir un exemplaire du Bulletin officiel de la Cote (BOC) à l'annexe 2, page x. |

|