Le marché financier de l'UEMOA et le financement des entreprises burkinabe( Télécharger le fichier original )par Ezéchiel Josias DJIGUEMDE Université libre du Burkina - Maitrise 2007 |

DEUXIEME PARTIE :LE MARCHE FINANCIERREGIONAL ET LES ENTREPRISESBURKINABE

Pourquoi le recours au Marché Financier Régional est-il l'apanage d'une minorité d'entreprises burkinabé, alors qu'un certain nombre parmi elles pourraient lever des capitaux ? L'objet premier de cette partie est d'apporter des éléments de réponses à cette question. Toutefois, il s'agirait d'un travail incomplet si on s'en limitait à décrire les facteurs, les perceptions, les motivations et les réticences des entreprises burkinabé à solliciter le MFR. Il s'agira aussi dans cette partie de proposer quelques pistes de réflexions en vu d'instaurer une culture boursière auprès des entreprises burkinabé. A cette fin, nous aborderons cette deuxième partie par un premier chapitre : « Etat des lieux des sources de financement des entreprises burkinabé » et dans un deuxième intitulé : « Le Marché Financier de L'UEMOA : les facteurs entravant l'accès et les perspectives », nous ferons ressortir d'autres difficultés auxquelles sont confrontées les entreprises burkinabé, ainsi que quelques suggestions qui pourront à terme insuffler une culture boursière aux entreprises du Burkina Faso. CHAPITRE 1 :ETAT DES LIEUX DES SOURCES DE FINANCEMENT DES ENTREPRISES BURKINABEDans la première partie, nous avons évoqués de façon théorique les sources traditionnelles de financement des entreprises. Il convient à présent de nous intéresser aux sources auxquelles ont régulièrement recours les entreprises burkinabé, qui pourraient dans une certaine mesure expliquer leur manque d'engouement pour le Marché Financier Régional. Notre enquête auprès des entreprises nous a permis de déceler quelques sources. Nous les caractérisons à travers une première section : Le financement traditionnel et dans une seconde, nous nous intéresserons aux entreprises ayant eu : Recours au Marché Financier. SECTION 1 : LE FINANCEMENT TRADITIONNELIl s'agit du financement interne, bancaire, par le marché monétaire et les prêts à taux concessionnels auprès d'agences de développement ou d'organismes internationaux pour une certaine catégorie d'entreprises. 1. Le financement interne ou autofinancement Au moins quatre (04) dirigeants sur huit (08) soit 50% des dirigeants d'entreprises burkinabé sondés, financent en général leurs investissements par autofinancement et préfèrent ce mode de financement aux autres sources (banque, établissement financier, emprunt obligataire, etc.). En effet, un premier élément à prendre en considération dans les raisons de cette préférence est l'absence de contrôle associé à l'autofinancement : demander des fonds aux actionnaires, c'est dans une certaine mesure se soumettre à leurs suffrages et, éventuellement, à leur sanction; demander des fonds à ses banquiers implique la préparation d'un dossier qui peut, dans certains cas, être ressenti par les dirigeants d'une entreprise comme un certain contrôle a priori. L'autofinancement, de ce point de vue, constitue un moyen de s'affranchir dans une large mesure de ce type de contrôle. Un second élément favorable à l'autofinancement est la flexibilité qui le caractérise, le réinvestissement du surplus monétaire d'exploitation étant continu, et n'exigeant pas, comme les autres sources de financement un délai pour l'obtention des fonds. Un troisième élément favorable à l'autofinancement, est son moindre coût. A l'occasion de toute levée externe de capitaux, l'entreprise est amenée à supporter deux types de dépenses, d'une part les frais de rémunération des capitaux levés qui, quelle que soit la forme prise par cette rémunération, intérêt ou dividende, imposent une sortie future de trésorerie, d'autre part les frais de dossier ou d'émission. Or de ce point de vue aucun coût direct n'est associé à la procédure d'autofinancement des entreprises, rendant compétitive sur le plan des coûts, cette source de financement. En somme, nous le voyons, l'autofinancement présente bien des avantages pour les dirigeants d'entreprises mais nous voulons insister sur les dangers d'une politique d'autofinancement à outrance. En effet, la logique voudrait que lors de l'élaboration de leur politique d'investissement, les dirigeants d'entreprises choisissent de se référer à une norme minimale de rentabilité correspondant au moins au taux de rentabilité qu'ils pourraient obtenir en plaçant ces fonds à l'extérieur (taux de prêt) au lieu de leur donner une affectation interne, ou encore au taux d'intérêt qu'il leur faudrait payer pour se procurer ces capitaux auprès des marchés bancaire ou financier (taux d'emprunt); en d'autres termes, la logique voudrait que ces dirigeants, avant de prendre une décision d'affectation des capitaux d'autofinancement, tiennent compte à tout le moins, à défaut d'un coût spécifique de l'autofinancement, d'un coût d'opportunité de ce dernier. Si tel n'était pas le cas, on pourrait craindre en effet un gaspillage des fonds d'autofinancement. 2. Le financement bancaire Le financement bancaire obéit à une logique de négociation et d'intermédiation qui s'oppose à la logique de marché d'un financement primaire. Si notre enquête a révélé que 25% des entreprises ne privilégient aucun mode de financement, le choix se fondant sur la nature de l'investissement, il faut reconnaître que la banque est au coeur du financement des entreprises burkinabé. Les raisons d'un tel recours peuvent provenir selon les dirigeants d'entreprises, des différences entre le financement bancaire et la finance de marché ; on peut en dénombrer principalement deux (02) : le niveau de coût (pour certaines entreprises), et la souplesse de gestion. Pour certaines entreprises burkinabé, qui disposent d'une solidité financière, les coûts afférents aux emprunts bancaires et aux emprunts obligataires sont de nature très différente. On pourrait penser que le coût d'intermédiation de la banque constitue le seul écart. En réalité, les taux d'intérêts négociés entre une entreprise et sa banque ne correspondent généralement pas à chaque fois au véritable coût de financement de l'entreprise. En effet sous la pression d'une concurrence exacerbée, les banques peuvent mettre en oeuvre des stratégies commerciales pour se rapprocher de certains clients offrant des conditions de financement très attractives et sans rapport avec le risque de la contrepartie ou se rémunérer sur d'autres services. Les dirigeants des entreprises burkinabé évoquent également la rapidité avec laquelle les crédits bancaires peuvent être obtenus tandis que l'appel au marché doit être préparé pendant quelque semaines, sans garantie de succès. Pour toutes ces raisons, la part du financement bancaire reste prépondérante dans le financement de l'économie, en témoigne le graphique suivant sur l'évolution du crédit à l'économie entre 1998 et 2006.

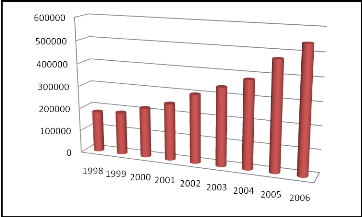

Graphique 3 : Evolution du crédit à l'économie en millions de FCFA au Burkina Faso de 1998 à 2006. Sources : A partir des rapports annuels (1998-2006) de la Zone franc Le graphique ci-dessus montre une tendance à la hausse du crédit octroyé à l'économie par les banques du Burkina Faso; elle a plus que doublé en l'espace de huit ans pour atteindre plus de 474 milliards de FCFA largement en dessous des fonds qui ont été mobilisés sur le Marché Financier de l'UEMOA qui se chiffre à plus de 800 milliards de FCFA. Un tel constat soulève une interrogation d'ordre capital : les fonds octroyés par les banques sont-ils synonymes de couverture adéquate des besoins de financement de l'économie et particulièrement de ceux des entreprises qui ont besoin de capitaux à long terme pour financer leurs développements ? Le quatrième graphique nous renseigne sur l'évolution du crédit par terme sur la même période.

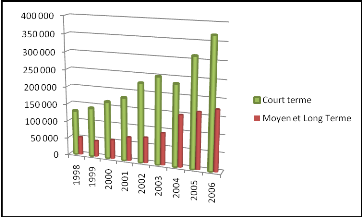

Graphique 4: Evolution du crédit par terme au Burkina Faso de 1998 à 2006. Sources : A partir des rapports annuels (1998-2006) de la Zone franc On peut noter sur l'histogramme, une tendance à la hausse du crédit à moyen et long terme sur la période (1998 à 2006). Toutefois, le crédit à moyen et long terme reste inférieur au court terme. En effet, même si l'on peut remarquer que le crédit octroyé par les banques du Burkina Faso augmente de façon significative d'année en année, il n'en demeure pas moins que le type de crédit octroyé reste celui du court terme (environ 70% du volume total des crédits alors que le crédit à moyen et long terme ne représente que 30%). Au-delà de cette observation, malgré les stratégies mises en oeuvre par les banques pour attirer davantage de clients, le coût du crédit accordé à certaines entreprises reste on ne peut, plus élevé. A cet effet, nos entretiens avec les dirigeants ont révélé que pour ce qui est des dettes à moyen et long terme, 25% des entreprises supportent un coût compris entre [5-10% [et une (01) entreprise sur quatre (04) un coût compris, entre [10-15%[. Elles sont peu nombreuses les entreprises qui sont parvenues à obtenir des banques, une réduction des coûts de la dette supportées. Ajoutons enfin, le niveau d'engagement des banques qui est limité par leur propre solidité financière et par la réglementation en vigueur qui définit une limite à l'encours pondéré des crédits accordés à une banque en fonction de ses capitaux propres: c'est le ratio de solvabilité bancaire appelé « Ratio Cooke12(*) » connu maintenant sous le nom de « Ratio Mac Donough ». 3. Le financement par le marché monétaire Le marché des Titres de Créances Négociables est un compartiment du marché monétaire où circulent des titres financiers comme les bons de Trésor, les billets de trésorerie, les certificats de dépôt, les bons des établissements financiers et les bons des institutions financières régionales. En ce qui concerne les entreprises commerciales et industrielles résidentes de l'UMOA, si elles remplissent certaines conditions, elles peuvent émettre des billets de trésorerie pour une durée allant de sept (07) jours à deux (02) ans afin de financer leurs insuffisances de trésorerie. Le tableau de bord des capitaux de l'UMOA à la date du 13 aout 2002 fait l'état de toutes les entreprises burkinabé qui ont émis des billets de trésorerie sur le marché monétaire. Tableau 3 : Tableau de bord des capitaux de l'UMOA du 13 aout 2002.

Sources : A partir du tableau de bord du marché des capitaux de l'UMOA aout 2002. Le précédent tableau de bord nous informe de la présence de deux entreprises burkinabé, à savoir la SN-SOSUCO13(*) et la Société Nationale d'Electricité du Burkina (SONABEL) qui ont levés des fonds par émission de billets de trésorerie pour des durées respectives de 12 mois et de 3 à 11 mois. Ce tableau nous permet également de remarquer que le marché des TCN en particulier celui des billets de trésorerie reste celui du court terme, même si les taux pratiqués par ce marché reste comparativement intéressants à celui du marché bancaire. 4. Les prêts à taux concessionnels Lorsqu'un Etat est éligible au programme concessionnel du Fond Monétaire International (FMI) et de la Banque Mondiale, Lui et ses démembrements peuvent bénéficier de la part d'agences de développement et d'organismes régionaux ou internationaux de coopération, des prêts à un taux préférentiel afin de financer leurs investissements. Au Burkina Faso, certaines entreprises (en réalité les entreprises appartenant à l'Etat) bénéficient souvent de prêts à taux concessionnels auprès de ces institutions. Il est important pour nous ici de signaler que les fonds reçus dans ce cadre sont souvent très sélectifs car les fonds doivent être affectés à des secteurs précis, les procédures d'obtentions longues et compliquées. Le bref examen sur les sources de financement auxquelles ont recours les entreprises burkinabé susceptibles d'expliquer leur faible intérêt pour le Marché Financier, montre toute l'importance qu'elles accordent au financement traditionnel; malgré tout, certaines d'entre elles font néanmoins appel au Marché Financier de l'UEMOA. * 12 Le ratio Cooke est un ratio qui définit le montant de fonds propres minimum que doit posséder une banque en fonction de sa prise de risque. Le ratio Cooke impose 2 contraintes: (fonds propres + quasi fonds propres) / ensemble des engagements > 8%, fonds propres / ensemble des engagements > 4%. Il a été adopté lors des accords de Bâle en 1988. Quant au ratio Mac Donough, il succèdera au ratio Cooke suivant les accords Bâle II. Il introduit pour son calcul la notion de risque et surtout les principes de leur surveillance constante. * 13 La SN-SOSUCO est la Nouvelle Société Sucrière de la Comoé. |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||