Dédicace

A mes parents, Mme Kamgang Hélène

et Mr Kamgang

Félix...

...Je ne vous remercierais jamais assez.

Que DIEU vous Bénisse !

Remerciements

Nous ne saurons présenter ce travail sans avoir une

pensée pour tous ceux qui l'ont rendu possible.

Au coordonnateur du 2ème cycle d'Économie de

Gestion, M. Hubert NGNODJOM et à son assistante Mme Laetitia

AKUE ;

Au Directeur Général du Crédit Mutuel,

M. Joseph NJEUNOU ;

A notre Encadreur, M. Thomas DEFO ;

Au Directeur Général Adjoint du Crédit

Mutuel, M. Christian FOKEING ;

Au Directeur Commercial du Crédit Mutuel, M. Roger

MBIMOU ;

Au Responsable Marketing du Crédit Mutuel et chef

d'agence PK8, Mme Hortense TATCHOUM ;

A tous les employés du Crédit

Mutuel ;

A toute notre famille ;

A nos amis ;

A tous ceux qui de près ou de loin ont

contribué à l'élaboration de ce travail ;

Nous disons Merci.

Liste des sigles,

abréviations et acronymes

ANEM-CAM : Association Nationale des

Établissements de Microfinance du Cameroun

APU : Argument Publicitaire Unique

BEAC : Banque des États de

l'Afrique Centrale

BICEC : Banque Internationale du

Cameroun pour l'Épargne et le Crédit

BICIC : Banque Internationale du

Commerce et de l'Industrie au Cameroun

BFR : Besoin en Fonds de Roulement

BFRE : Besoin en Fonds de Roulement

d'Exploitation

CAF: Capacité d'Autofinancement

CamCCUL: Cameroon Cooperative Credit Union

League

CEMAC : Communauté

Économique et Monétaire d'Afrique Centrale

CGAP: Consultative Group to Assist the

Poorest

CNMF : Comité Nationale de la

Microfinance

COBAC : Commission Bancaire d'Afrique

Centrale

COOPEC : Coopérative

d'Épargne et de Crédit

EBE : Excédent Brut

d'Exploitation

EMF : Établissement de

Microfinance

FIDA : Fonds International pour le

Développement Agricole

GIC : Groupe d'Initiative Commune

HT : Hors Taxe

IMF : Institution de Microfinance

MINEFI : Ministère de

l'Économie et des Finances

MC2 : Mutuelles

Communautaires de Croissance

ONU : Organisation des Nations Unies

OPA : Offre Public d'Achat

PME : Petite et Moyenne Entreprise

PMI : Petite et Moyenne Industrie

SGBC : Société

Générale des Banques du Cameroun

UDEAC : Union Douanière des

États de l'Afrique Centrale

Sommaire

DÉDICACE

I

REMERCIEMENTS

II

LISTE DES SIGLES, ABRÉVIATIONS ET

ACRONYMES

III

SOMMAIRE

IV

LISTE DES TABLEAUX, GRAPHIQUES ET

FIGURES

V

INTRODUCTION GÉNÉRALE

1

1ÈRE

PARTIE :

APPROCHE THÉORIQUE DES CONCEPTS DE

COMPÉTITIVITÉ ET DE MARKETING BANCAIRE 5

CHAPITRE

1ER :

LA COMPÉTITIVITÉ : UN

OBJECTIF OMNIPRÉSENT EN ENTREPRISE

6

Section 1 : Le concept de

compétitivité :

Définitions et critères

d'évaluation

7

Section 2 : Les sources de l'avantage

concurrentiel dans une entreprise

16

Section 3 :

Microfinance et compétitivité au

Cameroun

22

CHAPITRE

2 :

LE MARKETING COMME FACTEUR DE

COMPÉTITIVITÉ DES EMF

30

Section 1 :

Le concept de marketing

31

Section 2 :

L'approche du marketing dans les EMF

42

Section 3 :

Le marketing : un atout pour les EMF

53

2E

PARTIE :

EVALUATION DE LA FONCTION MARKETING AU

CRÉDIT MUTUEL 6

0

CHAPITRE

3 :

PRÉSENTATION DU CRÉDIT

MUTUEL

61

Section 1 : Historique, organisation

et fonctionnement du Crédit Mutuel

62

Section 2 :

Le Crédit Mutuel : un EMF en pleine

expansion

66

Section 3 :

Le Crédit Mutuel et la fonction

marketing

73

CHAPITRE

4 :

AXES D'AMÉLIORATION DE LA FONCTION

MARKETING AU CRÉDIT MUTUEL

83

Section 1 :

Réorganisation de la fonction marketing

84

Section 2 :

L'utilisation des outils de gestion marketing

90

Section 3 :

Le contrôle du département

marketing

100

CONCLUSION GÉNÉRALE

106

REPÈRES BIBLIOGRAPHIQUES

109

TABLE DES MATIÈRES

111

ANNEXE

A

Liste des tableaux, graphiques et

figures

Tableaux

Tableau n° 1 : Quelques ratios de

marge................................................................................13

Tableau n° 2 : Quelques ratios de

rendement..............................................................................13

Tableau n° 3 : Quelques ratios de

rentabilité...........................................................................14

Tableau n° 4 : Récapitulatif des 10

banques

camerounaises...........................................................27

Tableau n° 5 : Les missions du marketing en

fonction de la situation de la demande........................34

Tableau n° 6 : Les techniques selon les

phases du marketing.....................................................38

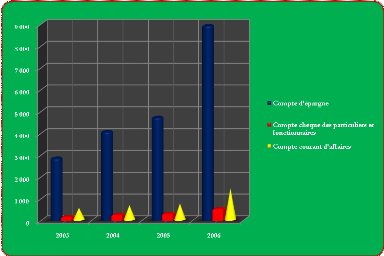

Tableau n° 7 : Nombre de comptes ouverts par

le Crédit Mutuel de 2003 à

2006...............................75

Tableau n° 8 : Ratio du nombre de comptes

ouverts par le Crédit Mutuel sur le nombre d'agences entre 2003 et

2006.....................................................................................................................77

Figures

Figure n° 1 : Les phases de la

démarche

marketing..................................................................37

Figure n° 2 : Le cadre de marketing

stratégique pour IMF de Microsave et TMS

Financial............................................................................................................................48

Graphiques

Graphique n° 1 : Évolution selon le

type de comptes du nombre d'ouvertures de comptes au Crédit Mutuel entre

2003 et

2006....................................................................................................76

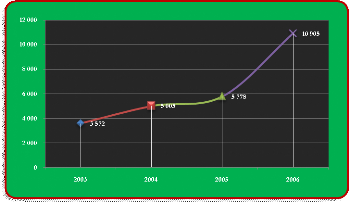

Graphique n° 2 : Évolution du nombre

de comptes ouverts entre 2003 et 2006................................76

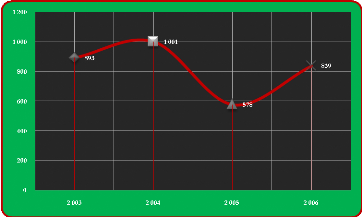

Graphique n° 3 : Évolution du ratio de

nombre de comptes ouverts sur le nombre d'agences entre 2003 et

2006.............................................................................................................................77

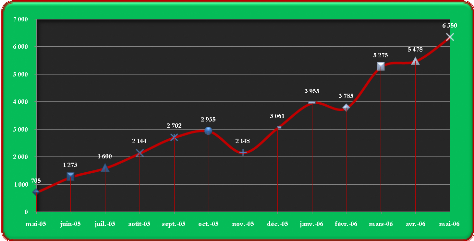

Graphique n° 4 : Évolution des

opérations Western Union entre Mai 2005 et Mai

2006...................79

Introduction

Générale

Ces dernières années, la microfinance a fait

l'objet de plusieurs conférences et débats. Le

phénomène a pris de l'ampleur à tel point que le fondateur

de la GRAMEEN Bank l'économiste bangladais Muhammad YUNUS a reçu

le prix Nobel de la paix en 2006. Cette récompense reflète tout

l'intérêt que les acteurs politiques et économiques

semblent porter à ce secteur. La microfinance est donc devenue un enjeu

mondial du développement et un outil incontournable dans la lutte contre

la pauvreté.

Rappelons que d'un point de vue général, la

définition reconnue à la microfinance est celle du CGAP ;

à savoir l'offre de services financiers aux populations les plus

pauvres1(*). Cependant, la

pratique a révélé que la microfinance ne touche pas

uniquement les pauvres. Pour cette raison, la définition de la COBAC

nous semble plus réaliste : « La microfinance est une

activité exercée par des entités agréées

n'ayant pas le statut de banque ou d'établissement financier et qui

pratiquent à titre habituel, des opérations de crédit et

ou de collecte de l'épargne et offrent des services financiers

spécifiques au profit des populations évoluant pour l'essentiel

en marge du circuit bancaire traditionnel »2(*). Ainsi, la microfinance offre

des services proches de celles des banques, même si sa clientèle

cible est constituée de microstructures (PME, PMI) et des particuliers

qui, pour une raison ou une autre, n'ont pas accès au circuit classique

(Banques).

Au Cameroun, la création de la première COOPEC

s'est faite en 1963 dans la zone anglophone. Elle était l'oeuvre de

missionnaires hollandais. Depuis, le secteur de la microfinance a connu une

expansion fulgurante. De petites institutions ciblant en priorité les

couches sociales défavorisées, les EMF sont devenus de

véritables micro banques faisant quasiment concurrence aux banques

classiques. L'évolution qu'a connue la réglementation relative

aux EMF traduit toutes les mutations qui ont marqué le secteur. Les

principales (mutations) sont relatives à la loi n° 90/053 du 19

décembre 1990 sur la liberté d'association et la loi n°

92/006 du 14 août 1992 relative aux sociétés

coopératives et aux groupes d'initiative commune. Ces deux lois,

combinées à la crise du secteur bancaire des années 90 ont

été un facteur essentiel de l'essor du secteur de la

microfinance. Cependant, du fait du manque de professionnalisme et de l'absence

de contrôle, cet engouement pour la microfinance va s'accompagner d'une

crise, essentiellement dans le secteur des COOPEC. C'est ce qui va amener le

Ministère des Finances à prendre le contrôle en 1998 d'un

secteur qui jusque là était sous la tutelle du Ministère

de l'Agriculture. Cette prise de contrôle s'est effectuée à

travers le décret du Premier Ministre n° 98/300/PM du 9 septembre

1998 soumettant toutes les COOPEC au régime d'agrément et au

contrôle de la part du ministère des finances. En outre, un texte

sous régional va être adopté par le conseil des ministres

des finances de la CEMAC afin de renforcer le contrôle et l'encadrement

du secteur. Il est signé le 13 avril 2002. Ce texte, qui n'est

entré en vigueur que le 14 avril 2005, soumet désormais les EMF

également au contrôle de la COBAC.

Une enquête de celle-ci (la COBAC)3(*) effectuée de mars

à juillet 2000 a recensé un peu plus de 650 IMF sur le territoire

camerounais. Elle a également révélé que le secteur

de la microfinance touchait cette année là, un peu plus de

300.000 clients, soit environ 7% de son marché potentiel. Ledit

marché est estimé à 4,5 millions4(*) de personnes pour une population

active de 6 millions de personnes5(*). Le secteur de la microfinance au Cameroun est donc un

secteur extrêmement concurrentiel qui offre beaucoup de

possibilités en termes de marché et impose aux EMF d'être

compétitifs. Ce d'autant plus qu'en décembre 2005, le

Ministère de l'Économie et des Finances a procédé

à la fermeture de 205 établissements de microfinance et de caisse

en réseau évoluant en marge de la réglementation6(*).

Cette fermeture, associée à la faillite de

certains EMF et aux dysfonctionnements du système d'épargne

postal camerounais a créé chez quelques clients, une certaine

réticence vis-à-vis de la microfinance.

Partant de ces constats, nous nous sommes

intéressés aux facteurs de compétitivité des

EMF.

La compétitivité d'une firme peut

découler de plusieurs facteurs. Pour Elie COHEN7(*), ces facteurs peuvent être

aussi bien internes qu'externes à l'entreprise. Il rejoint ainsi

Alain-Charles MARTINIER et Ahmed SILEN8(*) qui affirment qu'il n'y a pas de facteur unique de

compétitivité. En effet, l'entreprise se compose de plusieurs

fonctions (administrative, financière, commerciale, productive, etc.)

généralement matérialisés par des services (service

administratif, financier, etc.) ou des directions (direction comptable,

administrative, etc.) qui doivent combiner leurs efforts pour permettre

à celle ci d'atteindre ses objectifs. Si des services tels que le

service crédit ou le service juridique semblent être des services

prioritaires dans les EMF, la prolifération de ces institutions au

Cameroun et l'appréhension des populations par rapport à ces

nouvelles structures telle que relevées supra impose aux EMF de

développer en leur sein un service marketing.

D'où la question centrale de ce travail :

Comment les EMF peuvent-ils se servir de la fonction marketing pour

accroître leur compétitivité ? Autrement dit,

dans quelle mesure la fonction marketing peut-elle constituer une source

d'avantage concurrentiel pour les EMF ?

Il s'agira donc pour nous de montrer que le marketing peut

permettre aux EMF de faire face à la concurrence et d'augmenter leur

portefeuille de clients. La réalisation de cet objectif passe par la

réalisation d'objectifs secondaires ; à savoir :

· Définir et expliquer les concepts de

compétitivité et de marketing;

· Préciser la spécificité de ces

notions par rapport aux établissements financiers et plus

particulièrement aux EMF en insistant sur l'importance du marketing

stratégique ;

· Voir quelle est la place accordée au marketing

dans l'EMF que nous allons présenter ;

· Proposer des axes d'amélioration du marketing

dans cette entreprise.

Afin d'atteindre ces objectifs, nous nous appuierons sur un

certain nombre d'hypothèses :

· Le marketing est une source d'avantage

concurrentiel pour les EMF ;

· Le marketing est intégrable dans la

gestion des petites entreprises ;

· La gestion de la force de vente influence la

compétitivité des EMF.

Pour mener à bien notre étude, nous nous sommes

inspirés de la méthode déductive. Les moyens auxquels nous

avons recouru ont été :

o La documentation bibliographique afin de parvenir à

une synthèse de la littérature relative aux notions de

compétitivité, de marketing et de microfinance ;

o Une observation participante en qualité de stagiaire

au sein d'un établissement de microfinance ;

o Des entretiens avec le personnel et les cadres de cette

institution pour approfondir certains aspects de la question.

La présente étude se divise en deux parties.

La première partie dite

« théorique » est la synthèse de nos lectures

et développe les éléments clés de notre

problématique. Elle comprend deux chapitres. Dans le premier, nous nous

attellerons à préciser le concept de compétitivité.

Le deuxième chapitre présente le marketing et l'influence qu'il

peut avoir sur la compétitivité d'une IMF.

Également constituée de deux chapitres, la

deuxième partie dite « pratique » est axée

sur notre champ d'étude, à savoir le Crédit Mutuel. Un

chapitre sera consacré à la présentation de cet EMF

(Chapitre 3). Nous y mettrons un accent particulier sur l'évolution de

sa fonction commerciale. Des propositions en vue de l'amélioration de

cette fonction au sein du Crédit Mutuel constitueront l'objet du

quatrième et dernier chapitre.

1ère Partie :

Approche théorique des

concepts de compétitivité et de marketing bancaire

La première partie de ce travail se propose de

préciser les concepts de compétitivité et de marketing.

Elle est constituée de deux chapitres. Le premier porte sur la notion de

compétitivité et le second s'efforce de montrer dans quelle

mesure le marketing peut constituer une source d'avantage concurrentiel pour

les EMF.

Chapitre 1er :

La compétitivité : un objectif

omniprésent en entreprise

Comme l'affirment Daniel TIXIER et Hervé MATHE9(*), le souci de

compétitivité occupe une position centrale parmi les

éléments fondateurs des orientations politiques de l'entreprise.

Pour cette raison, toute entreprise dont les activités veulent

s'inscrire dans la durée doit intégrer cette notion dans son

vécu quotidien. La rude concurrence qui existe dans le secteur de la

microfinance au Cameroun interpelle d'autant plus les EMF à ce souci de

compétitivité. Cependant, pour viser la

compétitivité, il faut déjà savoir à quoi le

terme fait référence.

Ce chapitre se subdivise donc en trois sections :

· Section 1 : Le concept de

compétitivité : Définitions et critères

d'évaluation

· Section 2 : Les sources de l'avantage

concurrentiel dans une entreprise

· Section 3 : Microfinance et

compétitivité au Cameroun

Section 1 : Le concept de

compétitivité :

Définitions et critères

d'évaluation

Selon Sarah MARNIESSE et Ewa FILIPIAK, « la

compétitivité est une notion encore mal

cernée »10(*). Il nous semble donc important de comprendre d'une

part ce que recouvre ce concept de compétitivité (A), et d'autre

part de savoir comment il est mesuré (B).

A. Qu'est ce que la

compétitivité ?

A l'origine, le verbe compétir est tiré du

latin competere qui signifie « chercher

ensemble »11(*).

Le verbe lui-même veut dire « être

adapté ». Cependant, en 1620, lorsque le mot a

été adopté dans la langue française, sons sens

avait évolué. Compétir voulait dire « s'efforcer

de façon consciente ou inconsciente d'atteindre un

objectif »12(*).

De nos jours, la notion de compétitivité fait

également intervenir celle de concurrence. Ainsi, être

compétitif, c'est « être apte à affronter dans

des conditions favorables la concurrence qui s'exerce dans un domaine de la vie

économique et sociale »13(*). La compétitivité n'est donc pas une

notion exclusive au domaine économique ; quoique celui-ci reste son

champ d'application habituel.

Dans le champ de l'économique, la notion de

compétitivité s'applique en premier lieu à

l'entreprise14(*),

même si son usage tend à le déborder. En effet, si on peut

s'interroger sur la compétitivité d'une entreprise, il est aussi

possible de s'interroger sur celle d'une branche industrielle ou encore de

l'économie d'une nation, etc. Selon Claire MAINGUY15(*), du point de vue

économique, la compétitivité peut être

appréhendée à deux principaux échelons : au

niveau de la nation et au niveau de l'entreprise. Après avoir

présenté ces deux dimensions, nous nous intéresserons aux

différents types de compétitivité.

1) Les dimensions de la

compétitivité

a- La

compétitivité de la nation

Pour cerner la compétitivité de la nation,

l'approche commerciale suggérée par Sarah MARNIESSE et Ewa

FILIPIAK16(*) nous semble

la plus adaptée. En effet, ici, un pays est considéré

comme compétitif s'il est capable de maintenir ses parts de

marché ou de gagner des parts de marché supplémentaires

par rapport à d'autres pays concurrents. Dans un rapport publié

il y'a plus de 20 ans, les professionnels du Boston Consulting Group ajoutent

que « La compétitivité d'un pays résulte de

la conjonction de ses ressources intrinsèques et des positions

culturelles de ses entreprises »17(*). Ainsi la compétitivité d'un pays est

tout simplement fonction de la compétitivité de ses entreprises

sur le marché international. C'est pour cette raison que pour rester

compétitif, un pays doit veiller de manière permanente à

la modernisation de ses entreprises et de l'environnement économique.

Il faut tout de même préciser que pour certains

auteurs tels que P. KRUGMAN18(*), on ne peut parler de compétitivité au

niveau d'une économie nationale. Pour cause, traiter de

compétitivité de la nation, sous entend que les pays se font

concurrence ; ce qui remet en cause l'enseignement essentiel du principe

des avantages comparatifs, à savoir que toutes les nations gagnent

à l'échange international.

b- La

compétitivité de l'entreprise

Comme la compétitivité de la nation, celle de

l'entreprise est fonction des performances commerciales. Elle se définit

par rapport à sa position sur les marchés vis-à-vis de ses

principaux concurrents. Donc, elle peut être perçue comme la

capacité de l'entreprise à réaliser des gains de parts de

marché par rapport à ses concurrents. En d'autres termes, c'est

« la capacité de l'entreprise à réaliser des

performances supérieures à la moyenne »19(*).

Dans la mesure où notre travail porte sur les EMF, la

compétitivité de l'entreprise est celle qui va nous

intéresser dans cette étude.

Il faut tout de même savoir que ces deux dimensions de

la compétitivité sont étroitement liées. En effet,

la mesure de la compétitivité de la nation est obtenue à

partir de celle des entreprises. Voyons maintenant ce qu'il en est des types de

compétitivité.

2) Les différents

types de compétitivité

Sarah MARNIESSE et Ewa FILIPIAK20(*) distinguent la

compétitivité prix et la compétitivité hors

prix.

a- La

compétitivité prix

C'est la capacité pour un pays ou une entreprise

à proposer des prix inférieurs à ceux sur le

marché. Suzanne AMA NDOUNGO21(*) différencie la compétitivité

prix à l'exportation de la compétitivité prix sur le

marché domestique.

La première se mesure par le rapport entre l'indice des

prix à l'exportation des principaux concurrents et l'indice des prix

à l'exportation du pays.

La seconde se mesure par le rapport entre l'indice des prix

à l'importation d'un produit et l'indice des prix à la production

du même produit.

b- La

compétitivité hors prix

Elle exprime la capacité d'une économie ou d'une

entreprise à imposer ses produits par des facteurs autres que le prix et

à s'adapter aux évolutions de la demande. Elle est

essentiellement fondée sur l'investissement, l'innovation, la souplesse

et la flexibilité de l'allocation des ressources. La

compétitivité hors prix peut également recouvrir la

compétitivité technologique et la compétitivité

structurelle.

Ø La compétitivité technologique :

ici, la concurrence entre les pays ou les firmes ne s'opère pas au

niveau des prix ou des coûts, mais au niveau du produit proprement dit.

Elle se réfère à l'innovation, à la recherche et

à l'accumulation du savoir technologique ;

Ø La compétitivité structurelle : sa

particularité est de mettre en avant tous les facteurs dits structurels

susceptibles d'avoir une influence sur la production tels que la

capacité de financement, les infrastructures techniques, etc. Le terme

de « compétitivité structurelle » permet

d'exprimer l'idée que la compétitivité des entreprises

procède aussi de la cohérence et de l'efficacité des

structures productives.

Il est également possible d'appréhender la

compétitivité d'un point de vue temporel. Dans cette optique, on

distingue d'une part la compétitivité à court terme. Elle

est la comparaison en un instant t des performances de l'entreprise

avec celles des concurrents. D'autre part, on distingue la

compétitivité à long terme. Elle correspond à un

processus de préparation des conditions structurelles de

l'amélioration de la compétitivité du pays ou de la

firme.

La compétitivité prix est plutôt de

l'ordre du court terme, tandis que la compétitivité hors prix est

de l'ordre du long terme.

B- Comment mesurer la

compétitivité ?

Au vu des approches de la compétitivité

abordées supra, il semble que l'analyse des parts de marché soit

son indicateur principal de mesure. Toutefois, MARNIESSE et FILIPIAK22(*) pensent que cet indicateur

peut s'accompagner de ratios plus précis concernant la

rentabilité, la productivité et la profitabilité.

1) De la difficulté

de mesurer la compétitivité

S'il est difficile de donner une définition

satisfaisante de la compétitivité, sa mesure est tout aussi

complexe.

Après la seconde guerre mondiale, plusieurs types

d'indicateurs ont servi à la mesure de la compétitivité.

Ainsi, la croissance de la production, des ventes, des actifs ou des effectifs

employés servait généralement de référence

pour mesurer la performance. Au niveau macro économique, c'est le taux

de croissance qui était utilisé.

Au début des années soixante-dix, plus que sur

son rythme, c'est sur la qualité de la croissance que l'interrogation

s'est portée. En effet, rappelons que l'augmentation de la production

peut s'effectuer à rendements décroissants, que l'accumulation du

capital peut se traduire par une perte d'efficacité, et que l'extension

des effectifs peut s'accompagner d'une chute de la productivité. Cette

remise en cause des indicateurs basés sur la croissance a inspiré

des auteurs tels que T. PETERS et R. WATERMAN23(*) ou encore Michael PORTER24(*).

Cependant, comme le souligne Elie COHEN, « Les

« règles de l'excellence » de PETERS et WATERMAN mettent

en jeu des qualités de réaction, d'offensive et de

combativité et se réduisent en fin de compte à un

répertoire pragmatique des conditions de la

compétitivité »25(*). En d'autres termes, au lieu de présenter des

indicateurs de mesure de compétitivité, PETERS et WATERMAN nous

exposent plutôt le cadre dans lequel toute entreprise peut la maximiser.

En effet, pour les adeptes de « l'école de

l'excellence » les aptitudes requises des dirigeants et de leur

structure sont : une attitude d'ouverture, d'adaptabilité, et une

capacité à mobiliser le personnel. Leur discours se situe donc

plus sur un terrain doctrinal, voire idéologique, que sur le terrain des

méthodes opératoires de gestion.

Par contre, PORTER26(*) centre sa réflexion sur la

nécessité de l'acquisition et la conservation de l'avantage

concurrentiel. Sans remettre en cause l'intérêt de la croissance

en tant que telle, il souligne l'importance des conditions dans lesquelles elle

se déroule. Pour lui, une expansion des activités ou du

patrimoine peut s'avérer bénéfique, quelle que soit son

rythme tant qu'elle préserve et consolide les avantages concurrentiels

de l'entreprise. Sinon elle deviendra illusoire à terme si elle dilue ou

dissipe ces avantages. Autrement dit, l'utilisation de la croissance comme

indicateur ne pose pas un problème en soi. L'essentiel est que cette

croissance permette à l'entreprise de conserver, voire développer

les éléments qui font sa force par rapport à ses

concurrents.

Ces différentes approches rappellent la

difficulté qui existe à mesurer la compétitivité.

Dans l'entreprise, celle-ci peut tout de même être

évaluée de diverses façons.

2) Les indicateurs de

mesure de la compétitivité

a- L'analyse des parts de

marché

Philippe KOTLER et Bernard DUBOIS définissent la part

de marché comme « Le pourcentage des ventes détenu par

chaque concurrent sur le marché

considéré »27(*). C'est donc l'étude de cet indicateur qui peut

permettre à l'entreprise de savoir si elle a gagné ou perdu du

terrain par rapport à ses concurrents. Toutefois, avant de

procéder à l'analyse de la part de marché, l'entreprise

doit d'abord choisir la mesure à privilégier. Pour KOTLER et

DUBOIS28(*), elle a le

choix entre trois approches :

· La part de marché globale : c'est le

rapport des ventes de l'entreprise sur les ventes totales du secteur. Elle peut

s'exprimer en unités ou en valeur ;

· La part de marché

« servi » : c'est le rapport des ventes de

l'entreprise sur son marché cible. Elle est toujours supérieure

à la part de marché globale ;

· La part de marché relative : c'est le

rapport entre les ventes de l'entreprise et le chiffre d'affaire de son

concurrent le plus important.

Quel que soit, l'approche choisie, l'entreprise peut se

considérer compétitive dès lors que sa part de

marché est supérieure à celle des concurrents ou est en

progression par rapport à la moyenne du marché.

b- Les autres indicateurs

de mesure de la compétitivité

La compétitivité peut également se

mesurer grâce à des ratios. Ces ratios peuvent servir à

faire une analyse de la performance de l'entreprise. Il s'agit des ratios de

marge, des ratios de rendement et des ratios de rentabilité29(*).

Les ratios de marge ou de profitabilité

Lorsqu'on parle de profitabilité, cela suppose que le

résultat est rapporté au niveau d'activité. Par

conséquent, diverses formulations de ce ratio peuvent être

définies grâce à la spécification du terme retenu au

numérateur : résultat d'exploitation, excédent brut

d'exploitation, capacité d'autofinancement ou résultat global. On

parlera généralement de taux de marge brute lorsque

l'élément retenu au numérateur sera l'EBE et de taux de

marge nette lorsque ce sera le résultat de l'exercice.

Tableau n° 1 : Quelques ratios

de marge

|

Ratios

|

Numérateur

|

Dénominateur

|

Interprétation

|

|

R1

|

Résultat d'exploitation

|

Chiffre d'affaires HT

|

Ce ratio traduit l'efficacité de l'exploitation, donc de

l'activité courante d'approvisionnement, de production, de vente.

|

|

R2

|

Excédent brut d'exploitation

|

Chiffre d'affaires HT

|

Variante du ratio précédent, utilisant au

numérateur un indicateur plus fiable de la performance

d'exploitation.

|

|

R3

|

Résultat de l'exercice

|

Chiffre d'affaires HT

|

Ce ratio permet d'établir la marge

générée par l'activité de l'entreprise. Il traduit

donc l'efficacité globale de l'entreprise, dans l'ensemble de ses

activités.

|

Source : SIMON Y., JOFFRE P., 1997,

Page 94

Les ratios de rendement ou de productivité

Ces ratios mettent en jeu la valeur du « capital

économique » engagé par l'entreprise. Les variantes de

ce ratio diffèrent d'abord en raison de la formulation du

numérateur qui retient un indicateur de performance pouvant

être : un résultat d'exploitation, l'excédent brut

d'exploitation, la capacité d'autofinancement, le résultat avant

frais financiers et impôts ou le résultat global. Les expressions

diffèrent également en raison de la formulation du

dénominateur qui traduit la valeur potentielle économique mis en

oeuvre par l'entreprise ; ce potentiel peut être traduit par l'actif

total.

Tableau n° 2 : Quelques ratios

de rendement

|

Ratios

|

Numérateur

|

Dénominateur

|

Interprétation

|

|

R4

|

Résultat d'exploitation

|

Actif total

|

Ce ratio traduit l'efficacité dont l'entreprise fait

preuve en utilisant son patrimoine économique pour dégager un

résultat sur son activité courante.

|

|

R5

|

Excédent brut d'exploitation

|

Actif total

|

Variante du ratio précédent, utilisant au

numérateur un indicateur plus fiable de la performance

d'exploitation.

|

|

R6

|

Résultat de l'exercice

|

Actif total

|

Contrairement aux deux précédents définis

sur la seule activité d'exploitation, il tient compte de la performance

globale.

|

Source : SIMON Y., JOFFRE P., 1997,

Page 94

Les ratios de rentabilité

Les ratios de rentabilité permettent de cerner le taux de

profit dégagé sur les capitaux avancés. Ils se mesurent en

comparant le résultat obtenu par rapport aux moyens utilisés pour

l'atteindre. Plusieurs ratios peuvent être calculés pour mettre en

évidence divers aspects de la rentabilité.

Tableau n° 3 : Quelques ratios

de rentabilité

|

Ratios

|

Numérateur

|

Dénominateur

|

Interprétation

|

|

R7

|

Résultat de l'exercice

|

Capitaux propres

|

C'est un ratio de rentabilité des capitaux propres. C'est

l'expression classique du taux de profit dégagé sur les capitaux

fournis par les propriétaires.

|

|

R8

|

CAF, Capacité d'autofinancement

|

Capitaux propres

|

Variante du ratio précédent. Il permet de mettre en

évidence le rythme auquel l'autofinancement permet de reconstituer les

capitaux des propriétaires.

|

Source : SIMON Y., JOFFRE P., 1997,

Page 94

Ainsi, la compétitivité apparaît comme un

vaste ensemble dans lequel se retrouvent tous les éléments

faisant référence à la performance tels que la

rentabilité, la productivité ou encore la profitabilité.

Mais comme le souligne Elie COHEN, « L'approche en termes de

compétitivité est manifestement plus large et plus riche. D'une

part, elle englobe l'analyse de la productivité et de la

rentabilité puisqu'elle s'intéresse à toutes les sources

d'avantage concurrentiel. Mais d'autre part, elle dépasse chacune de ces

approches spécialisées de la performance puisqu'elle s'applique

à tous les aspects majeurs de la gestion, de l'organisation de

l'entreprise et des relations avec l'environnement » 30(*). Ces propos de COHEN

conduisent à une réflexion concernant les sources et les facteurs

de la compétitivité.

Section 2 : Les sources de l'avantage

concurrentiel dans une entreprise

Avantage concurrentiel et compétitivité sont des

notions qui sont très souvent associées, l'avantage concurrentiel

étant source de compétitivité. Avant d'approfondir les

différents facteurs de compétitivité (B), nous allons

présenter les principaux éléments sur lesquels les

entreprises se font généralement concurrence (A).

A. Les terrains de l'affrontement

concurrentiel

Les entreprises en concurrence peuvent s'affronter sur

différents terrains ; ces terrains correspondent à ce que

Michael PORTER considère comme les grandes catégories de

stratégie face à la concurrence31(*). Il s'agit de : la domination globale au niveau

des coûts, la différenciation et la concentration de

l'activité.

1) La domination globale

par les coûts

Traditionnellement, l'affrontement concurrentiel se situait au

niveau des prix de vente pour les entreprises. Être compétitif

c'était alors et surtout être capable de produire des biens et des

services à un coût de revient tel que le prix de vente permette

à l'entreprise de rentrer dans ses fonds. Pour ce, certaines entreprises

ont adopté la stratégie de domination globale par les coûts

de PORTER. En effet, pour cet auteur, lorsqu'une firme parvient à une

situation de domination par les coûts, elle réalise des profits

supérieurs à la moyenne du secteur. En outre, elle est à

l'abri de l'agression de ses concurrents parce que la faiblesse relative de ses

coûts signifie qu'elle peut continuer à faire des profits

après que ses concurrents aient épuisé les leurs dans le

conflit. Aussi, une situation favorable au niveau des coûts défend

la firme contre les clients qui ne pourront exercer leur pouvoir pour amener

l'entreprise à baisser ses prix jusqu'au niveau des concurrents les plus

efficaces32(*).

Toutefois, même si la compétitivité prix

reste un impératif fondamental de gestion pour bon nombre d'entreprises,

il ne conserve son caractère absolu que lorsque la concurrence porte sur

des produits homogènes. En effet, il n'y a que dans cette optique que le

prix peut influencer la décision d'achat, puisque l'acheteur n'aura

aucune raison rationnelle d'éviter un producteur pour se procurer un

article banalisé plus cher chez un autre producteur.

Cependant, dès lors qu'il existe une quelconque

différenciation entre les produits, la compétitivité prix

devient moins contraignante.

2) La

différenciation

La différenciation du produit ou du service vise

à le rendre unique, sinon, à le démarquer des autres

produits ou services de sa catégorie. La démarche de

différenciation peut prendre diverses formes : conception ou

présentation du produit, performance, etc. Dans ce cas, les

caractéristiques objectives ou subjectives du produit empêchent la

comparaison avec d'autres produits et peuvent amener les acheteurs à

accepter un prix plus élevé.

En effet, comme le souligne PORTER33(*), lorsque la

différenciation est réussie, la firme peut obtenir des profits

supérieurs à la moyenne du secteur. De plus c'est un moyen de

fidéliser la clientèle et de faire face aux produits de

remplacement.

Ainsi, avec la différenciation des produits,

l'affrontement concurrentiel est déplacé sur le terrain du

qualitatif. Pour cause, seul, le prix ne suffit plus pour conquérir de

nouveaux clients. C'est pour cette raison, que les entreprises

s'intéressent aux caractéristiques du produit telles que ses

caractéristiques d'usage (durabilité, confort, commodité,

puissance, fiabilité), son statut social (prestige, séduction) ou

son esthétique.

3) La concentration de

l'activité

Si habituellement les entreprises s'affrontent sur le prix des

produits ou sur leur « personnalisation », il arrive

souvent que celles-ci se battent également pour un groupe de clients

particuliers, pour un segment de la gamme des produits ou sur un marché

géographique. Cet affrontement est à l'origine des

stratégies de concentration.

Contrairement aux stratégies de domination globale et

de différenciation qui visent à atteindre des objectifs au niveau

de l'ensemble du secteur, la stratégie de concentration s'organise

autour d'une cible particulière. C'est un concept qui repose sur

l'idée que la cible stratégique de l'entreprise peut lui

permettre d'être plus rentable que les concurrents qui luttent dans un

domaine plus large. Il en résulte que la firme parvient soit à

une différenciation, parce qu'elle satisfait mieux les besoins de la

cible particulière, soit à des coûts plus faibles pour

desservir cette cible, soit aux deux à la fois.

Enfin, selon Elie COHEN, de nos jours la

compétitivité tient aussi compte des conditions dans lesquelles

l'entreprise assure sa production de biens ou de services en réponse

à la demande. L'entreprise peut ainsi valoir d'autres arguments dans le

jeu concurrentiel :

Ø Capacité d'adaptation à

l'évolution de la demande en termes quantitatifs (accroissement ou

diminution des volumes commandés) ou qualitatifs;

Ø Ponctualité des livraisons ;

Ø Homogénéité des

produits ;

Ø Rigueur des contrôles de

qualité ;

Ø Services annexes : formation des distributeurs,

information pour le consommateur, service après vente, etc.

La compétitivité est donc un impératif

pour l'entreprise qui peut se manifester à différents

niveaux : prix, qualité du produit, organisation et fonctionnement

de l'entreprise, etc. Cependant, pour atteindre cet objectif, l'entreprise doit

maîtriser les facteurs sur lesquels elle peut agir.

B. Les facteurs de

compétitivité

Si les terrains de l'affrontement concurrentiel sont

variés, il en est de même pour les sources d'avantage

concurrentiel. Ceux-ci doivent être recherchés à la fois

dans la gestion des entreprises elles mêmes et dans certaines

caractéristiques de leur environnement.

1) Les facteurs

internes

Comme facteurs de compétitivité internes, Sylvie

De COUSSERGUES34(*)

distingue les avantages concurrentiels liées à l'organisation,

ceux liés à la production, les avantages concurrentiels

liés à la vente et ceux liés à la taille et

à la croissance.

a- Les avantages

concurrentiels liés à l'organisation

Pour Sylvie De COUSSEGUES, « les modes

d'organisation constituent une source importante d'avantages

concurrentiels »35(*). Au niveau global, il s'agit pour un EMF de

s'assurer, de la façon la plus efficiente possible de la coordination de

toutes ses composantes. D'un point de vue pratique, on peut considérer

que peuvent procurer un avantage concurrentiel :

o Le statut juridique de l'établissement de

crédit, car la pression exercée par les actionnaires, la

réglementation et les marchés est fonction de la catégorie

de l'EMF ;

o La culture d'analyse de risque et de contrôle

développée dans l'établissement ;

o La flexibilité organisationnelle et l'aptitude

à s'adapter à un environnement changeant. A cet effet, Sylvie De

COUSSERGUES36(*) souligne

que les grandes fonctions de l'entreprise sont exercées dans les

entités autonomes, notamment la fonction commerciale et la fonction

financière. C'est donc sur ces fonctions que l'entreprise peut s'appuyer

pour cerner son environnement puis agir ;

o La qualité du management, c'est-à-dire son

aptitude à concevoir et mettre en oeuvre une stratégie gagnante.

On rejoint ici le talent entrepreneurial de Michael PORTER. En effet, pour cet

auteur37(*),

l'entrepreneur talentueux est celui qui sait innover, prendre les bonnes

décisions dans son environnement et les mettre en oeuvre, grâce

à sa capacité à planifier, contrôler, coordonner et

animer. L'entrepreneur talentueux peut donc tirer davantage d'outputs de la

même quantité d'inputs.

b- Les avantages

concurrentiels liés à la production

La réalisation d'avantages concurrentiels au niveau de

la production se fait essentiellement à travers la minimisation des

coûts. Les coûts concernés sont principalement le coût

des ressources clientèle pour la banque de détail, et le

coût d'accès aux marchés des capitaux. Ce coût

dépend de la note décernée à la banque par les

agences de notation ou alors de la réputation et de l'image de cette

banque dans son environnement.

c- Les avantages

concurrentiels liés à la vente

Les avantages concurrentiels qu'une banque peut s'approprier

à ce niveau sont nombreux : gestion de la relation client, image et

réputation, tarification, réseau d'agences bien

dimensionné et bien implanté. Autrement dit, il s'agit de tout ce

qui se rapporte au marketing. Tous ces éléments peuvent

contribuer à rendre l'établissement de crédit plus

compétitif.

d- Les avantages

concurrentiels liés à la taille et à la croissance

La taille constitue selon Sylvie de COUSSERGUES l'une des

toutes premières sources d'avantage concurrentiel. D'une part, elle

confère des avantages en terme de coûts liés aux

économies d'échelle. En effet, seuls les EMF de grande taille

peuvent supporter les coûts élevés d'investissement en

informatique ou télématique.

D'autre part, la taille favorise aussi la domination des

marchés avec tous les avantages qui en découlent pour tenir

à distance les concurrents. Elle procure une grande

notoriété et donne une image de dynamisme et de

réussite ; ce qui est très gratifiant pour le personnel et

constitue un attrait pour le recrutement des meilleures équipes. Elle

représente également une bonne protection contre la faillite et

les Offre Publiques d'Achat (OPA), la prise de contrôle de la cible

nécessitant la mobilisation de capitaux considérables.

Pour ce qui est de la croissance, l'avantage concurrentiel

proviendra de l'aptitude de l'EMF à mettre en oeuvre un processus de

croissance externe. Car ce n'est qu'ainsi que l'EMF peut accéder

rapidement à la taille critique ou même prendre le contrôle

d'un concurrent dangereux, notamment lorsque le marché est

saturé.

Même si les facteurs internes ont une grande importance,

seuls, ils ne suffisent pas à déterminer la

compétitivité d'une firme. Celle-ci peut aussi être

conditionnée par l'environnement dans lequel il évolue.

2) Les facteurs

externes

L'environnement socioculturel, l'environnement

économique, l'environnement politique et juridique et le réseau

de relations dans lequel s'inscrit la firme constituent les facteurs externes,

sources d'avantage concurrentiel.

a- L'environnement

socioculturel

Quelle que soit la nature de ses activités, une firme

ne doit pas ignorer les variables relatives à l'environnement

socioculturel dans lequel elle veut s'insérer. Moeurs, habitudes,

comportements, idées reçues, tous ces éléments

doivent être intégrés dans les études et les

analyses devant orienter la décision d'investir. Par exemple, dans

certaines régions, tout projet d'implantation d'une structure

nécessite au préalable des négociations avec des

riverains.

b- L'environnement

économique

C'est celui sur lequel la plupart des entreprises se focalise.

Généralement, ils effectuent des analyses portant sur des

indicateurs tels que : le volume de la demande intérieure, la

quantité et qualité des facteurs de production disponibles, le

revenu moyen par habitant, les dépenses en consommation, le niveau de

l'épargne, la concurrence, etc. Avec la mondialisation, l'environnement

économique est devenu encore plus important pour les entreprises qui

n'hésitent plus à se rapprocher autant que possible des

conditions qu'ils estiment propices à leur croissance.

c- L'environnement

politique et juridique

C'est un autre déterminant de l'investissement pour les

firmes. La stabilité politique ou encore la qualité des

institutions sont autant d'éléments qui captent l'attention des

investisseurs. Bien entendu, ils s'intéressent aussi aux lois en vigueur

relatives à leurs activités en se demandant si dans l'ensemble

elles sont contraignantes ou si elles sont plutôt souples.

d- Le réseau de

relations

La compétitivité des entreprises est

fréquemment influencée par le réseau de relations dans

lequel elles sont inscrites. Ainsi, le rattachement à un groupe, des

accords de partenariat, des contrats de fourniture exclusive, par exemple,

peuvent renforcer la position concurrentielle des unités qui en

bénéficient.

Section 3 :

Microfinance et compétitivité au Cameroun

La pérennité d'une entreprise traduit sa

capacité à s'installer dans la durée ; donc à

faire face à la concurrence. Si, la compétitivité est un

objectif «naturel » pour toute entreprise, elle l'est encore

plus pour les EMF au Cameroun qui doivent non seulement s'affronter entre eux,

mais aussi faire face à la concurrence des banques classiques et autres

tontines. Seule une présentation un peu plus approfondie de la

microfinance au Cameroun peut permettre de mieux cerner la concurrence dans ce

secteur. Ainsi, dans cette section, nous présenterons dans un premier

temps l'environnement juridique et politique dans lequel évoluent les

IMF camerounaises (A) ; ensuite nous nous intéressons aux

principaux acteurs du secteur financier au Cameroun (B).

A. Environnement juridique et

politique

Pour réussir, les EMF doivent, entre autres, tenir

compte de l'environnement juridique et politique dans lequel ils

évoluent. Avec leur rapide essor, l'État s'est rapidement

intéressé au secteur. C'est ainsi que la législation qui

régit la microfinance a connu plusieurs mutations. En outre, pour

développer le secteur, une politique nationale a été

adoptée.

1) Une

réglementation stricte et en perpétuelle évolution

Au Cameroun, un peu plus de 80%38(*) des EMF sont

déclarés ou enregistrés sous le régime

d'association ou de coopérative d'épargne et de crédit.

Ils sont donc régis respectivement par les lois n° 90/053 du 19

décembre 1990 sur la liberté d'association, et n° 92/006 du

14 août 1992 relative aux sociétés coopératives et

aux groupes d'initiative commune. Pourtant, la législation a beaucoup

évolué.

En effet, entre temps, l'activité a été

régie dans un premier temps par le décret du Premier Ministre

n° 98/300/PM du 9 septembre 1998 fixant les modalités d'exercice

des activités des COOPEC. Le décret sera modifié et

complété par celui n° 200/023/PM du 29 janvier 2001

précisant la procédure d'agrément. Toutefois, depuis le 13

avril 2002, les EMF sont soumis au règlement n°

1/03/CEMAC/UMAC/COBAC relatif aux conditions d'exercice de l'activité de

microfinance dans la CEMAC. Ainsi, avec cette nouvelle disposition, c'est la

COBAC qui est l'autorité chargée de la réglementation du

secteur.

La législation du secteur de la microfinance a donc

connu depuis 1992 une certaine évolution. Les changements qui ont

marqué cette législation ont contraint les EMF à de

perpétuelles adaptations. A titre d'exemple, dans l'article 2

(alinéa 1) de la loi n° 92/006 du 14 août 1992, la

liberté est donné à tout citoyen ayant atteint la

majorité ou s'étant fait émanciper de créer une

société de coopérative. Par contre, dans son article 4 du

décret n° 98/300/PM du 9 septembre 1998, les exigences du dossier

d'agrément font référence à une demande

d'attestation de capacité du directeur ou du gérant. Cette

demande doit contenir les références professionnelles et/ou

académiques, un extrait du casier judiciaire, ce afin d'avoir des

informations sur la moralité du dirigeant et sur ses compétences

réelles et potentielles. Ainsi, ces modifications sur les

caractéristiques du dirigeant sont simplement un aperçu des

différentes mutations qui ont caractérisé

l'évolution de la législation de la microfinance et les

contraintes auxquelles les EMF ont dû faire face.

La COBAC qui est désormais en charge de cette

législation a autorité sur l'ensemble des établissements

des crédits. En plus de son pouvoir administratif relatif à la

délivrance de l'agrément, elle a trois autres pouvoirs :

· Un pouvoir réglementaire : la COBAC

définit le plan et les procédures comptables applicables, ainsi

que les normes prudentielles ;

· Un pouvoir de surveillance et de contrôle sur

pièce et sur place;

· Un pouvoir de sanction : la COBAC est un organe

juridictionnel et peut prononcer des sanctions disciplinaires.

En outre, l'une des nouveautés du règlement est

la catégorisation effectuée au niveau des EMF. Cette

réglementation39(*)

définit trois types d'EMF :

· Les EMF de 1ère

catégorie : ils procèdent à la collecte de

l'épargne de leurs membres qu'ils emploient en opérations de

crédit, exclusivement au profit de ceux-ci. Il n'est pas exigé de

capital et de dotation minimum pour ces établissements, autre que ceux

imposés par la forme juridique choisie ;

· Les EMF de 2e catégorie : ils

collectent l'épargne et accordent des crédits aux tiers. Leur

capital minimum est fixé à 50 millions de F.CFA ;

· Les EMF de 3e catégorie : ils

n'offrent que du crédit et ne sont pas autorisés à

mobiliser l'épargne. Leur capital minimum est de 25 millions de

F.CFA.

2) Politique nationale du

secteur et structuration de la profession

La microfinance est un axe important de la stratégie de

réduction de la pauvreté du gouvernement camerounais. Pour

faciliter l'accès des populations défavorisées aux

services financiers, ledit gouvernement a opté pour l'encouragement des

initiatives privées qui partent de la base. Dans cette optique, il a

publié en avril 2001 une déclaration de politique nationale

de la microfinance qui dans sa stratégie vise à :

· Améliorer l'articulation entre les IMF

elles-mêmes d'une part, et d'autre part, entre les IMF et leur

environnement ;

· Créer et aménager un cadre administratif,

juridique et judiciaire favorable et propice au développement des

IMF ;

· Promouvoir le professionnalisme et la transparence dans

la gestion des IMF ;

· Consolider et étendre le développement

harmonieux des institutions de microfinance sur l'ensemble du territoire

national ;

· Encourager les accords de partenariat entre les projets

de développement, les organisations non gouvernementales, les IMF et le

système bancaire ;

· Rapprocher les IMF et les organisations socio -

professionnelles des producteurs ;

· Protéger et sécuriser les

épargnants.

Les domaines d'actions prioritaires sont donc :

l'élaboration d'un cadre normatif sous-régional adapté, la

poursuite des mesures d'assainissement, l'appui aux IMF, la

professionnalisation du secteur, la formalisation des institutions

structurées en entreprise, la pérennisation et l'équilibre

financier du secteur.

Dans la même perspective, le gouvernement a

négocié et lancé avec le concours du FIDA, un projet de

consolidation et de développement du secteur de la microfinance au

Cameroun appelé Projet d'appui au Programme national de la Microfinance

(PPMF). Ce projet gouvernemental a pour but de faciliter l'accès aux

services financiers de proximité à toutes les catégories

défavorisées de la population ; celles des zones rurales en

particulier.

De plus, l'État a créé le Comité

National de la Microfinance (CNMF) pour suivre la politique nationale de la

microfinance et éventuellement proposer des ajustements. Le CNMF est un

organe tripartite regroupant l'État, la profession et les bailleurs de

fonds ; c'est un cadre de concertation et d'orientation de la politique

nationale de la microfinance.

Malgré l'existence du CNMF, les établissements

de microfinance doivent selon le Règlement CEMAC adhérer à

l'association des établissements de microfinance de leur État. Au

Cameroun, c'est l'Association Nationale des Établissements de

Microfinance du Cameroun (ANEM-CAM) qui est chargé de veiller sur les

intérêts des EMF. Elle a été créée le

23 mai 2003 et a pour but :

· D'assurer la défense des intérêts

collectifs des membres ;

· Organiser et gérer les services

d'intérêt commun ;

· Représenter la profession auprès des

autorités de tutelle, autorités monétaires et des

tiers ;

· Informer ses membres et le public sous réserve

du respect des dispositions de la loi sur le secret bancaire.

B. Les principaux acteurs du

secteur bancaire au Cameroun

Outre la BEAC, institut supra national qui couvre l'ensemble

de la sous région, le système bancaire camerounais comprend des

organismes publics d'épargne et de crédit tels que la Caisse

d'Épargne Postale, la Société Nationale d'Investissement

(SNI), le Crédit Foncier du Cameroun et le Fonds de Garantie de

Crédit aux PME. Elle dispose aussi d'un organisme de recouvrement (la

Société de Recouvrement des Créances du Cameroun).

Les établissements de microfinance et les banques

commerciales restent néanmoins les principaux acteurs de ce

système.

1) Les banques

commerciales

La crise économique des années 80 a fortement

affecté le secteur bancaire au Cameroun. En effet, elle a conduit

à un plan d'assainissement de 1989 à 1992 qui s'est traduit

entre autres par:

- La liquidation de certaines banques notamment la First

Investment Bank, la Banque Méridien-BIAO Cameroun et le Crédit

Agricole du Cameroun ;

- La création de la Société de

Recouvrement des Créances du Cameroun (SRC) ;

- La refondation de la BICIC et de la SGBC ;

- Les aides financières aux établissements.

Plusieurs banques ont donc été affectées

par cette crise. Cependant, de nouvelles banques ont aussi été

créées et aujourd'hui, dix banques agréées par la

COBAC opèrent sur le marché camerounais :

· Afriland First Bank : Autrefois Caisse Commune

d'Épargne et d'Investissement (CCEI), elle est composée à

80% d'actionnaires privés camerounais ;

· Amity Bank composée à 100% d'actionnaires

privés camerounais ;

· BICEC : elle a été privatisée

en 2000 au profit du groupe Natexis-Banques populaires ;

· Commercial Bank of Cameroon (CBC) : son capital

est détenu à 90% par des privés camerounais et à

10% par la coopération allemande ;

· CA SCB Cameroun : ex Crédit Lyonnais

Cameroun dont le capital était détenu à 65% par le

Crédit Lyonnais et à 35% par l'État camerounais ;

· SGBC : 74% de son capital est détenu par la

Société Générale (France) avec divers actionnaires

amis et 26% par l'Etat camerounais ;

· Union Bank of Cameroon : elle a été

créée en 1999 par le réseau CamCULL ;

· EcoBank : c'est une filière du groupe ouest

africain Ecobank S.A ;

· Citibank : elle est une filiale à 100% de

Citibank Corporation (États-Unis d'Amérique) ;

· Standard Chartered Bank : son capital est

détenu à 99% par le groupe britannique Standard Chartered.

A partir des données obtenues sur le site Internet de

la BEAC40(*) et du

classement 2006 des 30 premières banques

d'Afrique centrale41(*), nous avons élaboré un tableau

récapitulatif de ces banques. Il présente le capital de chaque

structure et leur nombre de guichet en 2004 ainsi que le classement 2006 de ces

dix banques.

Tableau n° 4 :

Récapitulatif des 10 banques camerounaises

|

Rang en 2006

|

Banques

|

Capital en millions F.CFA en 2004

|

Nombre de guichets en 2004

|

|

1

|

SGBC

|

6.250

|

16

|

|

2

|

BICEC

|

3.000

|

3

|

|

3

|

Crédit Lyonnais Cameroun (actuel CA SCB

Cameroun)

|

6.000

|

12

|

|

4

|

Afriland First Bank

|

4.500

|

12

|

|

5

|

Commercial Bank Of Cameroon

|

7.000

|

6

|

|

6

|

Ecobank

|

2.500

|

2

|

|

7

|

Standard Chartered

|

7.000

|

3

|

|

8

|

Amity Bank

|

4.000

|

8

|

|

9

|

Citibank

|

3.163

|

2

|

|

10

|

Union Bank Of Cameroon

|

5.000

|

5

|

Source : Auteur

Dans l'ensemble, les banques camerounaises sont plutôt

dynamiques. En effet, plusieurs d'entre elles sont présentes dans

d'autres pays de la sous région : Gabon, Congo Brazzaville, Tchad

et Guinée Équatoriale. Le Cameroun compte d'ailleurs 6

banques42(*) sur les 30

premières banques évoluant en Afrique centrale.

2) Les

établissements de microfinance

Le nombre d'EMF existant au Cameroun n'est pas connu avec

exactitude. Les données chiffrées existant proviennent pour

l'essentiel d'une part du registre des coopératives d'épargne et

de crédit, et d'autre part du processus d'agrément mené

par le MINEFI et la COBAC. Toutefois, les EMF exercent leurs activités

soit à l'intérieur d'un réseau, soit de manière

indépendante.

a- Les réseaux

d'EMF

Jean-Marie NYAMA définit le réseau comme

« Un ensemble d'établissements agréés,

animés par un même objectif et qui ont volontairement

décidé de se regrouper afin d'adopter une organisation et des

règles de fonctionnement communes »43(*). Dans le paysage de la

microfinance, les principaux réseaux d'EMF au Cameroun sont:

La CamCCUL : C'est le plus grand et le plus ancien

réseau d'EMF du pays. D'après le magazine

« Tendances »44(*) du Ministère de l'Économie et des

Finances de Juillet 2005, elle compte 168 COOPEC. C'est La CamCCUL qui a

créé la Union Bank of Cameroon en 1999 ;

Le réseau des MC2 : Il compte plus de

60 MC2 45(*) sur les 10

provinces du Cameroun. Les MC2 sont de micro banques de

développement rural créées et gérées par les

populations avec l'assistance technique de l'ONG ADAF (Appropriate Development

for Africa Foundation) et sous le parrainage d'Afriland First Bank. La

première a vu le jour en 1992;

Les Caisses Villageoises d'Épargne et de Crédit

Autogérées (CVECA) qui comptent près de 150 IMF46(*) ;

Le réseau Caisse de Base (CABA) qui compte près

de 23 institutions47(*).

Certains réseaux d'IMF sont exclusivement

dédiés aux femmes ; c'est le cas de : la Mutuelle

financière des Femmes Africaines (MUFFA Cameroun), les

Coopératives d'Épargne et de Crédit des Promotrices (CEC

PROM) ou encore SOS Women.

b- Les IMF

indépendantes

En plus de ces institutions, on observe également un

très grand dynamisme des IMF indépendantes, c'est-à-dire

non affiliées à des réseaux. Celles-ci se déploient

par le biais des agences et couvrent toutes les provinces et presque tous les

départements. Le Ministère de l'Économie et des Finances

dans son magazine « Tendances » d'avril 2005 en a

dénombré 15648(*). A la suite du Règlement CEMAC sur

l'activité de microfinance, les plus importantes parmi elles ont choisi

la 2ème catégorie, à savoir celle des IMF qui

traitent avec les non membres. Elles devraient par conséquent prendre le

statut de société anonyme. Parmi ces institutions, on peut

citer :

· Compagnie Financière de l'Estuaire

(COFINEST) ;

· Crédit Communautaire d'Afrique (CCA) ;

· Coopérative Mutuelle d'Épargne et de

Crédit d'Investissement (COMECI) ;

· Crédit du Sahel ;

· Crédit Mutuel ;

· 1st Trust ;

· Société Coopérative

d'Épargne et de Crédit du Cameroun (CEC Cameroun) ;

· La Régionale d'Épargne et de

Crédit ;

· First Investment For Financial Assistance

(FIFFA) ;

· Société Financière Africaine

(SOFINA) ;

· Etc.

Comme nous pouvons le constater, les EMF doivent non seulement

s'affronter entre elles, mais aussi relever le défi que constituent les

banques commerciales, le tout en intégrant les changements de leur

environnement juridique et politique. Dans ces conditions, l'utilisation du

marketing ne peut il pas constituer un atout majeur pour les EMF dans leur

quête perpétuelle de compétitivité ?

Chapitre 2 :

Le marketing comme facteur de compétitivité des

EMF

Par nature, les firmes sont des entités

multidimensionnelles en raison des multiples facettes que présente leur

fonctionnement. Depuis FAYOL, il est admis que ces différentes facettes

peuvent être regroupées en grandes catégories

opérationnelles appelées fonctions. D'ailleurs, FAYOL49(*) distinguait six

fonctions dans l'entreprise: la fonction technique (produire), la fonction

comptable (compter), la fonction financière (financer), la fonction de

sécurité (sécurité des biens et des personnes), la

fonction administrative (prévoir, organiser, commander, coordonner,

contrôler) et la fonction commerciale (acheter et vendre). Certains

auteurs ont remis en cause cette classification, l'estimant incomplète.

Pour Daniel SOULIÉ et Dominique ROUX50(*) par exemple, les principales fonctions de

l'entreprise sont : la comptabilité, la gestion financière,

le marketing, la gestion des ressources humaines, la gestion de la production,

le contrôle de gestion et la direction générale.

Malgré ces légères différences dans les approches,

chacune des fonctions suscitées revêt tout de même un

intérêt particulier pour l'entreprise. Cependant, dans le cadre de

notre étude, nous allons axer nos recherches sur la fonction

marketing.

Ce chapitre se subdivise donc en trois sections :

· Section 1 : Le concept de marketing

· Section 2 : L'approche du marketing dans les EMF

· Section 3 : Le marketing : un atout pour les

EMF

Section 1 :

Le concept de marketing

La fin de la seconde guerre mondiale a marqué le

début d'une nouvelle ère dans l'approche des conceptions

relatives à l'activité commerciale. Cette évolution s'est

traduite par l'apparition de la mercatique communément

désignée par le terme anglo-saxon

« marketing ». En effet, le marketing est le

résultat des changements qui se sont opérés dans la

perception de la fonction commerciale telle que présentée par

FAYOL. Pour mieux comprendre ce concept de marketing, il serait

intéressant de l'opposer aux caractères passés de la

gestion commerciale. Ce sera l'objet de la première partie de cette

section (A), nous nous intéressons ensuite au marketing bancaire (B).

A. Du commercial au marketing

1) L'évolution du

commercial au marketing

Lorsqu'on oppose la conception traditionnelle du marketing

à sa conception moderne, les différences ressortent

principalement à deux niveaux : d'une part au niveau du rôle

du marketing qui s'est accru et d'autre part au niveau de son domaine qui s'est

élargi.

a- L'accroissement du

rôle du marketing dans la gestion des entreprises

Jusque vers la fin du XIXe siècle, la

préoccupation essentielle des entreprises était la production. En

effet, non seulement les moyens modernes de production n'existaient pas ou

alors ne commençaient qu'à faire leur apparition

(révolution industrielle), mais en plus, l'essentiel des biens et

service produits par les entreprises était de première

nécessité (alimentation, habillement, outil, etc.). Il

était de ce fait beaucoup plus difficile de produire que de trouver des

débouchés. C'est pour cette raison que pendant longtemps,

l'objectif des chefs d'entreprise a été d'améliorer leurs

techniques de production et leurs méthodes d'organisation du travail.

Quant à l'activité commerciale, elle se

présentait comme l'activité de distribution d'une production

préexistante ; son problème majeur était alors

résumé dans la question « Comment vendre au mieux, dans

les meilleures conditions de prix et de

délai ? »51(*). Par conséquent, dans la hiérarchie des

valeurs sociales, l'ingénieur ou le financier étaient

placés très haut au dessus du vendeur dont l'activité

était perçue comme accessoire, mineure et peu prestigieuse.

Avec l'avènement de ce qu'on a qualifié de

société d'abondance, la vente est devenue au contraire une

préoccupation essentielle pour la plupart des entreprises. En effet, les

techniques de production ont fait de tels progrès et les capitaux sont

devenus si abondants, que la capacité de production de bon nombre

d'entreprises n'était plus que limitée par leur capacité

de vente. Les entrepreneurs ont commencé à s'apercevoir qu'il

était beaucoup plus facile de construire une usine que de

conquérir un marché.

En conséquence, d'une économie qui mettait

l'entreprise, agent de production, au centre de son environnement, on est

passé à une économie dans laquelle c'est le marché,

donc l'ensemble des consommateurs, qui est au centre de cet environnement.

Seulement, la concurrence est plus accentuée. Ces changements se sont

manifestés par un accroissement du rôle du marketing dans la

gestion de l'entreprise. Les propos de Jacques LENDREVIE et Denis LINDON

illustrent bien cette situation : « la fonction principale de

l'entreprise n'est plus de produire avec pour obligation accessoire

d'écouler sa production, mais de vendre pour continuer à

produire »52(*).

Toutefois, dans cette phase, la gestion commerciale reste encore conçue

comme une activité dominée par la gestion des ventes.

b- L'élargissement

de son domaine

Le marketing n'est pas que devenu un élément

primordial pour les entreprises. Au fil du temps, son domaine s'est aussi

élargi sur deux aspects : d'une part il a

pénétré un nombre croissant de secteurs

d'activités ; d'autre part, ses fonctions se sont étendues

et diversifiées.

En effet, c'est dans les entreprises produisant les biens de

grande consommation (alimentation, détergents, cosmétiques, etc.)

que la conception moderne du marketing est apparue et s'est imposée.

Elle s'est ensuite étendue au secteur des biens semi durables

(automobiles, meubles, électroménager, etc.) et à celui

des services destinés au grand public (banque, tourisme, disques,

livres, etc.).

De plus, l'émergence du marketing correspond à

une vision plus élargie et plus offensive de la fonction commerciale. Il

ne se borne plus à répondre à la seule question du

« comment vendre ? », c'est-à-dire à

organiser et contrôler la vente d'une production. Il intervient aussi

dans le choix des marchés cibles, et dans la conception des produits.

Donc, au lieu de tenir un simple rôle passif, qui les contraint à

se débrouiller pour écouler les biens ou les services fournis par

la production, les commerciaux ont désormais deux vocations. Ils doivent

d'abord orienter la production en fonction des attentes qu'ils

perçoivent sur le marché, et par la suite, vendre les biens ou

les services produits.

Ainsi, avec l'élargissement de la conception du

marketing, au-delà de la réalisation de la vente proprement dite,

les responsables commerciaux revendiquent aussi un rôle d'étude

(connaissance et prévision des marchés, des attentes de

consommateurs, des initiatives des concurrents...), un rôle de conception

(recherche, tests et développement de nouveaux produits), un rôle

de communication interne et externe et un rôle de contrôle et

d'administration.

2) Définitions et

missions du marketing

a- Définitions du

marketing

Même si Daniel SOULI SOULIÉ et Dominique ROUX

pensent qu'il est difficile de donner une définition précise du

marketing53(*), d'autres

auteurs se sont néanmoins essayés à cet exercice.

Éric VERNETTE le définit comme : « la

conquête méthodique et permanente, d'un marché rentable

impliquant la conception et la commercialisation d'un produit ou d'un service

conforme aux attentes des consommateurs visés »54(*). Elie COHEN55(*) quant à lui

considère le marketing à la fois comme une

spécificité fonctionnelle de la gestion (« la gestion

marketing » ou « marketing management ») et une

démarche transversale ou un état d'esprit qui devraient

être mis en application dans tous les domaines concernés par la

gestion des entreprises et des organisations. Comme « état

d'esprit », le marketing se signale par l'attention accordée

aux clients effectifs ou potentiels, et de manière globale à tous

les publics dont dépend l'entreprise. Comme domaine

spécialisé de la gestion, le marketing se caractérise par

les responsabilités qu'il prend en charge.

De ces approches, celle de LENDREVIE et LINDON nous semble la

plus adaptée aux réalités actuelles. Pour eux le marketing

est « l'ensemble des méthodes et des moyens dont dispose

une organisation pour promouvoir, dans les publics auxquels elle

s'intéresse, des comportements favorables à la réalisation

de ses propres objectifs »56(*). En effet, à travers cette définition,

l'on se rend compte que le marketing n'est pas uniquement l'apanage des

entreprises. Elle est aussi applicable aux organisations des secteurs non

marchands qui ne sont pas des entreprises, qui n'ont pas de produits à

vendre et dont l'objectif premier n'est pas de gagner de l'argent. Cette

approche inclut donc les partis politiques, les causes sociales, les

administrations, etc. Aussi, le marketing ne cible pas uniquement le

marché ou les clients, mais tous les publics, ce qui permet d'y inclure

selon le cas, les électeurs, les citoyens, les administrés, ou

toute autre catégorie de la population.

b- Missions du

marketing

D'après KOTLER et DUBOIS57(*), les missions visées

par le marketing peuvent être fonction de la situation de la demande. Ils

présentent ainsi huit situations de demande. Nous les avons

consignées dans le tableau suivant.

Tableau n° 5 : Les missions

du marketing en fonction de la situation de la demande

|

Situation de demande

|

Mission du marketing

|

|

Demande négative : loin

d'être attirés par le produit, les clients potentiels cherchent

même à l'éviter.

|

Étudier les sources de résistance et tenter

d'inverser la tendance.

|

|

Absence de demande : la clientèle

est ignorante du produit ou n'éprouve aucun intérêt

à son égard.

|

Démontrer les avantages procurés par le produit

en regard des besoins et centres d'intérêt de l'individu.

|

|

Demande latente : de nombreux clients

éprouvent un désir pour un produit qui n'existe pas encore.

|

Évaluer le marché potentiel et faciliter le

lancement des produits et services correspondants

|

|

Demande déclinante : les produis

sont en déclin.

|

Imaginer les moyens de relancer la demande

|

|

Demande irrégulière

|

Convaincre les acheteurs d'étaler leurs achats

|

|

Demande soutenue

|

Veiller au maintien du niveau et du rythme d'achat et mesurer

de manière continue la satisfaction

|

|

Demande excessive

|

Mettre en place un effort de démarketing

|

|

Demande indésirable

|

Décourager systématiquement leur consommation

à l'aide d'efforts de communication

|

Source : Auteur

Alors qu'il y'a une cinquantaine d'années le marketing

n'occupait qu'une place modeste de service commercial dans l'organigramme, il

s'est progressivement transformé. Il est ainsi devenu dans certaines

firmes une direction du marketing placée au même rang que la

direction de la production, des finances ou des ressources humaines. Et, en

élargissant son champ d'application, le marketing s'est progressivement

diversifié et spécialisé. En effet, selon qu'on a à

faire à des appareils électroniques ou à des services

bancaires, à des particuliers ou à des entreprises, les

méthodes et les moyens utilisés par le marketing ne sont pas les

mêmes.

B. Attitude et outils du

marketing

L'utilisation du marketing par une entreprise implique que

celle-ci utilise divers outils ou techniques. Mais avant, elle doit adopter ce

que LENDREVIE et LINDON appellent « l'attitude

marketing »58(*).

1) L'attitude marketing

« Connaître le public »,

« pour s'y adapter », « et pour

l'influencer ». C'est ces trois volets, qui pris ensembles,

caractérisent le mieux l'attitude marketing. En effet, pour

préparer une action de marketing, connaître le public grâce

aux méthodes d'étude de marché est un point de

départ et une nécessité absolue. Toutefois, si

l'entreprise veut mener cette action avec succès, elle se doit de

s'adapter à son public et parler un langage auquel il soit sensible.

Enfin, l'entreprise doit influencer son public, c'est-à-dire tenter de

modifier ses comportements dans un sens favorable à ses objectifs.

Autrement dit, l'attitude marketing consiste à placer

le client au centre de toutes les préoccupations de l'entreprise. Dans

cette optique, LENDREVIE et LINDON pensent que les responsables du marketing

dans une entreprise doivent adopter certains comportements.

a- Rester proche de sa

clientèle, intellectuellement et physiquement

Il est important pour toute firme de rester proche de sa

clientèle. Aujourd'hui, les responsables du marketing disposent d'une

variété de techniques d'études telles que les

études d'usages et d'attitudes, les panels de consommateurs, ou encore

les tests de produits et de marché. Ces techniques peuvent leur

permettre de mieux comprendre leur clientèle. Cependant, les

responsables marketing ne doivent pas oublier que ce ne sont pas les