CONCLUSION

Parmi les principaux types de risque auxquels les entreprises

sont confrontées, les risques de taux d'intérêt et de

change sont des aspects à prendre en compte avec beaucoup d'attention,

car les conséquences sont énormes. Les taux fixes cependant

permettent d'avoir une visibilité claire sur les opérations en

début comme en fin de période. Par contre les taux variables

peuvent influencer positivement ou négativement les résultats. Le

management des risques est aujourd'hui un des sujets importants pour aborder

les questions financières, que ce soit pour des financements d'emprunt

ou de prêt, ou des échanges commerciaux, ou encore des

transactions. La gestion des risques est également l'une des clés

majeures du succès des projets de financement.

Une gestion qui se

veut optimale, se doit d'évaluer, mesurer et mettre en oeuvre des

techniques et stratégies, visant à faire face au risque. Pour ce

faire, les entreprises se dotent de systèmes de contrôle de

gestion, interne ou externe. La mondialisation des économies, la

globalisation des transactions commerciales, les échanges commerciaux,

l'expansion des activités, le financement des entreprises à

différents stades, l'ouverture des marchés à

différents niveaux à influé une nouvelle dynamique dans le

monde des affaires. Les entreprises, dans un soucis permanent de

réaliser du profit, d'être plus concurrentielles tant à

l'international, et dans une dimension locale, sont la plupart du temps, selon

leur secteur et domaine d'activité, et leur taille, amenées

à lever des capitaux, effectuer des placements, réaliser des

emprunts, et également opérer avec des partenaires

étrangers. Ainsi effectuer des emprunts ou des prêts, fait

référence à une notion fondamentale de la finance, qu'est

le taux d'intérêt. S'ouvrir sur l'international également

renvoie à des transactions internationales sur la base de devises.

Ainsi, à travers ce mémoire, il apparait qu'on peut gérer

de façon optimale le risque de change ou d'intérêt,

à travers des instruments de couverture, qui permettent de minimiser le

risque, à défaut de l'annuler, et par conséquent de

limiter les éventuelles pertes.

Ainsi, nous notons que la gestion de

risque est une dimension majeure à prendre en compte dans le cadre de la

gestion financière, vu l'impact que cela peut refléter sur les

résultats de l'entreprise, quant à ses attentes. La SAPH,

consciente de cet aspect a vite saisi l'importance de ce sujet, en mettant en

place au sein de son département financier, une cellule chargée

d'évaluer et de faire face aux risques de taux de change et

d'intérêt. Dans le cadre pratique, on remarque, d'une part que les

modèles et instruments de gestion de risque ne sont pas encore

vulgarisés, et mis en pratique dans les pays moins avancés, comme

c'est le cas de la Côte d'Ivoire, où les marchés financiers

ne sont pas totalement développés, et où les relations

banques / entreprises et autres acteurs financiers ne sont pas toujours les

bonnes. D'autre part les outils financiers de couverture, ne répondent

toujours pas au besoin de couverture, du fait de la complexité du

marché et de sa systémique

Certes au niveau des instruments de couverture de risque, il y

en a une multitude de méthodes, il revient néanmoins, de mettre

en pratique l'outil le plus adapté, en interne, et pourquoi pas en

externe selon le degré de risque, la position d'exposition et les

objectifs de l'entreprise.

Cependant, la question que nous pourrions nous

poser serait la suivante : Suite aux différentes crises

financières, que le monde connait actuellement, ne serait il pas

possible d'engager des reformes, et élaborer des modèles communs

aux entreprises, dans le cadre de la globalisation, et pouvoir donc amoindrir

avec assurance ces risques sur les marchés financiers, qui ne sont pas

toujours maitrisables ?

ANNEXES

Tableau des emprunts

|

Organisme Bancaire

|

Taux fixe/variable

|

Montant

(en Million de f CFA)

|

Durée

|

Variation du taux à

échéance

|

|

BOAD

|

Fixe : 10,5%

|

400

|

5 ans

|

0%

|

|

BICICI

|

Variable : taux du marché interbancaire (TMI)

|

225

|

2 ans

|

TMI + 0,5%

|

|

SGBCI

|

Variable : taux du marché interbancaire (TMI)

|

84, 6

|

4 ans

|

TMI-30 novembre 2008

|

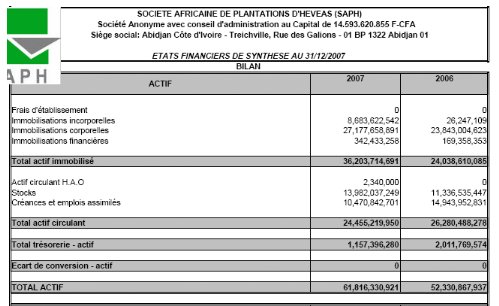

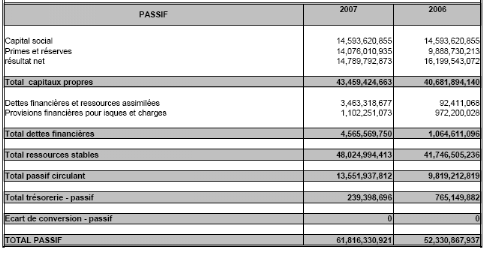

Etats financiers

RAPPORT D'ACTIVITE DU PREMIER SEMESTRE 2008

En milliers de francs

|

Période

|

30/06/2008

|

30/06/2007

|

31/12/2007

|

|

Chiffre d'affaire net

|

44.240.009

|

31.835.853

|

78.410.440

|

|

Résultat d'exploitation

|

14.109.268

|

7.266.280

|

20.958.722

|

|

Résultat des activités ordinaires

|

14.007.926

|

7.195.969

|

20.771.547

|

|

|