Analyse diagnostique de la Centrale d'Echange d'Informations des institutions de microfinance du Bénin( Télécharger le fichier original )par Brice Comlan HOUNYE Institut Supérieur Panafricain d'Economie Coopérative ( ISPEC) - Master en Microfinance 2008 |

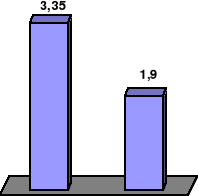

Paragraphe 2 : Revue de littératureDans ce paragraphe, seront passés en revue les études et travaux antérieurs relatifs à la question du partage de l'information sur la solvabilité des clients. A. Les enjeux du partage de l'informationLes particuliers, les microentrepreneurs et les grandes entreprises doivent tous pouvoir accéder au crédit. De même, nombre de prêteurs disposent d'un capital sous-utilisé et souhaiteraient accorder davantage de crédits à une clientèle potentielle. Mais les marchés du crédit se caractérisent par une information asymétrique entre la clientèle et les créanciers, ce qui peut entraîner un accès au crédit en dessous du seuil optimal : rationnement du crédit8(*), allocation inefficace de crédits, des décisions d'octroi de crédits basées sur des informations incomplètes sur les risques présentés par le client, des prêts excessifs. La mise en place d'un système de partage d'informations de crédit à l'échelle nationale est particulièrement bénéfique pour les microentreprises. Les entreprises d'État et les grandes entreprises connues n'ont pas besoin de fournir leurs antécédents en matière de crédit pour obtenir des prêts. Dans les pays pauvres, les petites entreprises et les ménages, pour lesquels les informations sont difficiles à obtenir ou de mauvaise qualité, ont le plus à gagner des informations contenues dans un rapport de solvabilité. Le partage d'informations sur le crédit est un outil essentiel pour développer l'accès au crédit. En permettant un accès efficace et peu coûteux au type d'information sur le crédit souhaité, il permet au secteur des services financiers et des entreprises commerciales de prendre une décision de crédit réfléchie et encourage le développement du crédit. L'existence d'un système de partage d'informations sur le crédit de qualité, quelque soit sous la forme sous laquelle il se présente, est aussi un soutien pour le secteur des services financiers et constitue un outil important pour le développement économique L'échange d'informations de nature négative et de nature positive permet aux IMF d'effectuer une meilleure évaluation du risque et oeuvre ainsi à la diminution des impayés et à l'augmentation du nombre de clients comme le montre le graphique suivant: Graphique n° 2 : Avantage de l'échange d'informations Simulated credit defaults assuming an acceptance rate of 60%

Negative information only Negative & positive information Percent decrease in default rate 43% decrease in default rate

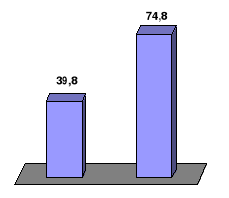

Negative information only Negative & positive information Percent of applicants who obtain a loan 90% increase in access Simulated credit availability assuming a target default rate of 3% Source: Barron and Staten (2000) Reduction of Default Risk at the Institutional Level Increased Access to Credit at the Client's Level

Le graphique n °2 permet de quantifier l'impact de l'information positive sur les taux de défaillance et les taux d'approbation des crédits. Il ressort du graphique : - d'une part, que le taux de défaillance lié aux prêts obtenus par les emprunteurs sur la base de l'information négative était de 3,35%. Mais ce taux de défaillance serait passé à 1,9% si l'analyse était basée sur des informations positives et négatives, soit une diminution de 43% des taux de défaillance. - d'autre part, que le taux d'approbation des crédits est de 39,8% sur la base de l'information négative. Mais en élargissant la base aux informations positives, le taux d'approbation des crédits est passé à 74,8% soit une amélioration de 88% du taux des approbations des crédits. * 8 D'après Lanha M (2002). , il y a rationnement de crédit si un emprunteur potentiel n'est pas servi alors qu'il est prêt à en payer les composantes prix, en l'occurrence tout ce qui rentre dans le calcul du taux effectif global, et les composants hors prix, par exemple la fourniture d'une garantie |

|