Analyse et mesure de la creation de richesse des PME bénéficiaires des services financiers décentralisés au Benin : une approche constructiviste du modele theorique EVA (economic value added) sur donnees de panel( Télécharger le fichier original )par Jean de Dieu Elisée KOUDJO Université d'Abomey-Calavi et Université de Liège (Belgique) - DEA en Sciences de Gestion 2008 |

INTRODUCTIONL'accession au développement demeure une préoccupation majeure pour les gouvernements des pays en développement. Une panoplie d`alternatives, non mutuellement exclusives, s'est donc offerte pour réfréner le paupérisme de ces zones économiquement déshéritées du monde. Mais, les résultats jusque là ne sont pas concluants. Une des alternatives, qui réside dans le recours à l'aide publique au développement a révélée ses limites dans son orientation, essentiellement vers les secteurs sociaux à potentiel économiquement faible et non productifs de richesses. Une autre a consisté au redressement du système bancaire, après la déconfiture connue par le secteur, dans les années 80. Ainsi le tissu bancaire, après sa reprise au Bénin, est devenu un maillon du financement de l'économie, mais qui a tôt fait de marquer ses limites par son caractère sélectif. L'achoppement à ce niveau, frappe dans l'éviction de la masse populaire1(*) économiquement active, des services bancaires. Ces constats, déjà faits sous d`autres cieux, ont été les faits précurseurs qui ont engendré une nouvelle alternative au développement mise en oeuvre par le professeur Muhammad Yunus au début des années 80 au Bangladesh en Asie : le microcrédit. Mais, cette solution recentrée dans le contexte de la microfinance est appréhendée par son auteur comme un outil de développement adéquat aux secteurs sociaux productifs. Dans cette même appréhension, le Bénin a fait ses premières expériences en microfinance en 1993. A ces débuts, elle a fait ses preuves ; mais elle semble être en perte de vitesse dans son contexte actuel. Bien évidemment, la microfinance s'est érigée en une industrie dont les préoccupations légitimes fussent - elles, se posent en termes de pérennité, de viabilité, de rentabilité et même de profitabilité...etc. Au fil des ans, ces questions de plus en plus récurrentes dans le secteur, font naître une "myopie" qui fait perdre à la microfinance, son caractère particulier d'outil de développement. Au delà donc, des réflexions privilégiant les buts de système2(*) à la microfinance, le premier défi dans cette recherche est de comprendre, de mesurer et de caractériser le niveau de création de valeur consécutif à l'obtention de microcrédits par les PME, dans le but d'apporter des informations aux Services Financiers Décentralisés, utiles au recadrage du secteur. Le second défi est de concevoir une méthodologie d`élaboration de la mesure de la création de valeur des PME consommatrices de microcrédits, qui soit appropriable par les acteurs du secteur en l'occurrence l'Etat, les partenaires financiers, les IMF et les bénéficiaires de crédit eux mêmes. Les résultas de cette recherche sont donc le fruit de cette méthodologie. Ce faisant, il serait permis de juger la microfinance dans son état actuel et futur, comme un véritable outil de développement, à l'aune de la méthodologie de mesure de la création de valeur de la clientèle PME des IMF. Ainsi, la contribution de cette recherche est de présenter un cadre d'analyse théorique axé sur l'Economic Value Added (EVA) et méthodologique avec son application à 36 PME béninoises. Le mémoire est divisé en deux parties. La première partie traite du concept théorique et méthodologique de la création de valeur, et comprend deux chapitres. Le premier chapitre pose d`abord la problématique, avant de passer en revue l'état de la question sur le concept de la création de valeur dans la littérature, pour aboutir à la présentation des hypothèses de recherche. Le deuxième chapitre expose la méthodologie d'analyse retenue avant de révéler les données utiles à son application. La seconde partie aborde la mesure empirique de la création de valeur. Deux chapitres composent également cette partie. Ainsi, le troisième chapitre procède d`une part à l'analyse de l'évolution des PME et IMF dans l'environnement économique béninois et d'autre part à une analyse microéconomique des PME, préalable à la modélisation économétrique de la création de valeur. Enfin, le quatrième chapitre analyse les résultats sur la base desquels, une politique de viabilisation du partenariat, entre les IMF, les PME, l'Etat et autres acteurs du secteur au Bénin, a été proposé. CADRE THÉORIQUE ET METHODOLOGIQUE DE LA CRÉATION DE VALEUR Chapitre 1 : Problématique et Revue de LittératureL'objet de ce chapitre est d'exposer la problématique sous jacente à la présente recherche et de mettre en évidence les objectifs et l'intérêt poursuivis (section 1). Une fois la rétrospection des études ayant trait aux différents corpus théoriques du domaine de recherche circonscrit, des hypothèses relatives seront émises (section 2). Section 1 : Problématique, Objectifs et Intérêt de l'étude Paragraphe 1 : Le Problème La déconfiture du système bancaire, accentuée par la crise économique des années 1980 au Bénin, a conduit à y transplanter un type de financement jusqu'alors, nouveau : La Microfinance. La Microfinance est un système de financement décentralisé qui offre l'opportunité aux agents économiques évincés de l'accès au système financier classique, d'obtenir un minimum d'appui financier. On dénombre essentiellement dans les IMF, les mutuelles et coopératives d'épargne et de crédit, les institutions de crédits directs et les ONG à volet microfinance. L'instauration de la microfinance au Bénin est donc vue comme un levier potentiel de développement et de lutte contre la pauvreté. Bien plus tard, la consécration de l'année 2005 comme "année internationale du microcrédit" par l'Organisation des Nations Unies en est la preuve. Historiquement, l'Etat béninois - soutenu par ses principaux partenaires au développement - a lancé pour la première fois en 1993, le projet de création des Institutions de Microfinance (IMF) pour pallier les insuffisances avérées et latentes du système classique bancaire dans leur offre de microcrédits aux "petits" opérateurs économiques. Depuis lors, une vaste campagne de promotion à l'attention des Petites et Moyennes Entreprises (PME) et de leur accès aux différents services financiers de la microfinance a été lancée de telle manière qu'actuellement, on assiste à une forte interdépendance entre PME et IMF au Bénin. Comme tout outil de développement, la microfinance doit être interrogée quant à ses finalités, ses modalités et ses conditions de mise en oeuvre. Mais il semble à première vue qu'une bonne combinaison des ressources mobilisées auprès du secteur financier a un effet multiplicateur sur les activités économiques pour insuffler un accroissement du niveau de richesse. Et pourtant, il est un contraste que la pratique de la microfinance, ayant investi tous les secteurs dans lesquels s'insèrent les PME au Bénin, s'accommode avec une défaillance des activités économiques. Celle-ci s'appréhende d'une part par la baisse significative des taux de recouvrement des créances du système financier décentralisé et d'autre part par une hausse significative du niveau de pauvreté établi à 47,6%3(*). Dans ces conditions, une vue exploratoire de ce constat apparent, nous fait douter de l'atteinte du premier objectif du millénaire pour le développement : « éliminer l'extrême pauvreté et la faim », et par conséquent, nous incite à nous poser la question sur la contribution de la microfinance dans la création de richesse au sein des PME béninoises. Fort de cela, nous focalisons donc cette recherche sur l'effet induit du microcrédit sur la création de valeur dans les PME et PMI bénéficiaires. Au demeurant, une évaluation d'impact de la microfinance sur la création de valeur dans les PME bénéficiaires est indispensable au recadrage du système financier décentralisé, afin qu'il réponde efficacement et de manière durable au développement de l'économie béninoise. Or jusqu'alors, les recherches menées sur le sujet de la microfinance dans le contexte béninois ne se sont intéressées en général et pour l'essentiel qu'aux conditions de réalisation de la pérennité des institutions de microfinance. Cette préoccupation grandissante quoique légitime laisse tout de même entrevoir, qu'une course effrénée vers la viabilité des IMF, peut dans certains cas empiéter sur le bien être économique des PME bénéficiaires de ces microcrédits. Dès lors, il paraît aussi légitime, de procéder à un recadrage du partenariat entre les PME et les IMF de manière à ce que soit privilégiée la création de valeur bénéfique à toutes les parties prenantes. C'est donc dans cette perspective que nous situons cette recherche pour se fixer comme objectif générall d'évaluer l'effet induit de la microfinance dans la création de valeur des PME béninoises bénéficiaires de microcrédits et, sur la base des résultats, de recommander des innovations majeures permettant le développement d'un système financier décentralisé efficient et durable au Bénin. Pour ce faire, des objectifs spécifiques vont y concourir ; il s'agira donc : § de mesurer le niveau de création de valeur dans les PME bénéficiaires des services financiers décentralisés (SFD) au Bénin ; § de déterminer les facteurs qui influencent la création de valeur dans les PME et particulièrement ceux qui sont liés aux services offerts par les IMF ; § de mesurer la satisfaction de la clientèle PME dans leur pratique de recours au microcrédit des SFD au Bénin ; § d'identifier et de proposer une politique de recadrage et de viabilisation du système partenarial PME et Microfinance. En conséquence, il nous échoit d'investiguer dans le cadre de la présente recherche sur le thème « Analyse et Mesure de la création de richesse des PME bénéficiaires des services financiers décentralisés au Bénin : une approche constructiviste du modèle théorique EVA (Economic Value Added) sur données de panel ». Cette recherche qui repose bien évidemment, sur les modèles de la valeur économique ajoutée et de la satisfaction permettra d'aboutir à des résultats qui pourront se décliner en trois composantes à savoir : § Etablir si l'offre de services financiers des IMF contribue effectivement à la création de richesse dans les PME bénéficiaires de crédit, chose qui contribue in fine à la réduction de la pauvreté ; § Procéder à la mesure de la satisfaction retirée par les dirigeants de ces PME, dans leurs relations de crédit avec les IMF ; § Faire ressortir les influences des déterminants retenus, sur la création de richesse de ces PME. En somme cette recherche aura contribué au débat sur la pertinence de la microfinance en tant qu'instrument financier de résorption de la pauvreté dans un pays en développement, le Bénin. La question sous jacente qui se pose donc est de savoir si le recours à la microfinance pour le financement des activités des PME, contribue à la création de richesse dans le contexte béninois. Il s'agira ainsi, au terme de cette recherche d'approcher le degré d'opérationnalité de la microfinance dans son rôle d'outil de développement. Paragraphe 2 : Intérêt de la recherche. La recherche sur la pratique de la microfinance dans la création de richesse des PME présente un triple intérêts : théorique, méthodologique et pratique. Ainsi, l'intérêt théorique de cette recherche réside dans l'apport de divers modèles d'évaluation de la création de valeur qui proviennent de plusieurs approches théoriques. L'intérêt méthodologique quant à lui, se situe à trois points de vue : § premièrement, il résulte de la recherche d'une méthode, conçue sur les requis du modèle EVA, qui s'adapte le mieux au problème de mesure de la valeur créée dans les PME ayant recours aux services financiers des IMF ; § deuxièmement, l'intérêt méthodologique réside dans le caractère comparatif du modèle financier de la création de valeur adapté aux spécificités de la PME avec le modèle de la satisfaction qui relève du domaine du marketing ; § troisièmement, l'identification des déterminants de la création de valeur et la mesure de leurs influences sur celle-ci, apporte une richesse capitale à la présente recherche. Enfin d'un point de vue pratique, cette recherche apporte des méthodes d'analyse directement utilisables aussi bien par les dirigeants des PME que par les acteurs des IMF. Ces méthodes portent sur : § l'évaluation de la profitabilité des microcrédits au moyen de la mesure de la création de richesse pour ce qui concerne les PME. § la maîtrise des asymétries d'information par les IMF pour gérer au mieux le risque opérationnel des PME. In fine, cette recherche apportera à l'Etat, aux bailleurs de fonds et aux ONG internationales appuyant financièrement le secteur de la microfinance au Bénin, un éclairage sur la portée de leurs actions et l'atteinte des objectifs qui motivent leurs efforts dans la lutte contre la pauvreté et le sous-développement. Section2 : De la Revue de Littérature à la formulation des Hypothèses. Paragraphe 1 : La Revue de Littérature. L'investigation sur la pratique des institutions de microfinance dans la création de richesse au sein des PME béninoises, fait appel à un ensemble de courants théoriques. Ainsi, il s'agira d'abord, d'appréhender dans la littérature scientifique et les travaux empiriques, les théories d'évaluation et de création de valeur, ensuite le paradigme de la satisfaction lié au service de la microfinance avant de déboucher sur le concept de PME et de son financement. Dès lors en faisant référence à certaines théories de la firme, il revient au besoin, de complexifier ce corpus théorique pour l'adapter à l'intérêt de notre recherche. 1.1 La création de valeur La valeur est un concept polysémique, omniprésent dans les disciplines des sciences de gestion (Bréchet et Desreumaux, 2001). En effet, la création de la valeur suscite un intérêt croissant tant en management stratégique, en finance d'entreprise, en contrôle de gestion qu'en marketing (Cappelletti et Khouatra, 2006). Selon ces auteurs, on distingue plusieurs paradigmes de la valeur : la valeur partenariale, la valeur actionnariale, la valeur-client, la valeur stratégique, la valeur organisationnelle. Mais on devra également distinguer la valeur économique. Nous allons nous focaliser sur la finance d'entreprise, dans cette partie, pour faire référence au paradigme de la valeur économique. Le terme de valeur étant considéré comme synonyme de richesse. Ainsi, l'approche financière classique perçoit la valeur créée comme étant, la rente reçue par les créanciers résiduels exclusifs que sont les actionnaires (Albouy, 2006). L'idée fondamentale qui sous-tend les différentes mesures de la création de richesse économique, consiste à dire qu'une entreprise crée de la valeur dès lors que la rentabilité des capitaux investis est supérieure au coût des différentes sources de financement utilisées ou coût du capital (Vernimmen, 2005 ;Albouy, 2006). Il est donc primordial de ne pas assimiler la création de valeur au simple fait qu'une entreprise soit bénéficiaire au sens comptable. En général, on note une prédominance du paradigme de la valeur économique ou financière tant dans la théorie que dans la pratique. Les méthodes de sa mesure sont nombreuses (Cappelletti et Khouatra, 2006). Ainsi, « le Chartered of Management Accountant (CMA) classe les mesures de la création de la valeur financière en trois catégories : - Celles qui n'utilisent que les données comptables, éventuellement corrigées, associées à un coût du capital : ce sont les mesures internes à la création de valeur ; - Celles qui n'utilisent que les données de marché et qui reflètent la création de richesse ; - Celles qui mélangent données comptables et données du marché, et qui relient création de richesse et création de valeur ». La présente revue de littérature s'intéresse aux travaux axés sur les flux financiers et comptables associés au coût du capital, étant donné le champ d'investigation de la présente recherche. C'est d'ailleurs dans cette même conception que Rousseau et Tabatoni (1998)4(*) distinguent essentiellement deux approches fondamentales dans la mesure de la création de valeur : l'approche par les free cash flows et l'approche par la création de richesse.

1.1.1 La mesure de la valeur par la méthode des free cash flow La valeur de l'entreprise est le cumul d'une valeur préstratégique et d'une valeur stratégique. La valeur préstratégique étant obtenue par la capitalisation du résultat d'exploitation au coût du capital. Quant à la valeur totale, elle est calculée par actualisation des cash flows et d'une valeur résiduelle obtenue par capitalisation d'un cash flow stabilisé. Cette approche popularisée par Rappaport (1986), repose donc sur l'actualisation des free cash flows (Albouy, 2006). Selon d'ailleurs la théorie financière moderne,

la valeur de la firme est égale à la somme actualisée des

flux de fonds allant aux actionnaires et créanciers financiers. En

d'autres termes, la valeur de la firme est mesurée par les cash

flows d'exploitation diminués des investissements de la

période nécessaire à l'exploitation. Les actifs

immobilisés nets ainsi que les besoins en fonds de roulement

étant considérés comme investissements. Ainsi, les free

cash flows sont obtenus en soustrayant du cash flow d'exploitation la

variation du besoin en fonds de roulement et l'investissement brut. Ensuite

dans une optique prévisionnelle, on détermine la valeur

résiduelle à l'horizon Dès lors, les free cash flow et la valeur

résiduelle de la firme sont actualisés au coût moyen

pondéré du capital pour obtenir la valeur actuelle Ainsi, pour calculer la valeur du capital des actionnaires, il suffit de retrancher de la valeur globale de l'entreprise, la valeur de marché des dettes financières. Il revient en définitif que, la maximisation de la valeur globale de la firme revient, pour une valeur de dette donnée, à maximiser la richesse des actionnaires. Au demeurant, (Pène, 1997) justifie l'utilisation de cette méthode par trois facteurs mutuellement exclusifs : D'une part, le goût plus en plus prononcé de la finance moderne à privilégier une approche globale, étant donné que l'entreprise elle-même repose sur une approche systémique au point où la distinction entre fonds propres et dette devient plus floue. D'autre part, l'actualisation des free cash-flows est une pratique en parfaite cohérence avec la théorie de l'investissement. Enfin, il est d'une évidence que cette méthode est simple d'application puisqu'elle permet de se concentrer sur les flux d'exploitation et d'investissement. 1.1.2 Le modèle de la valeur économique ajoutée: EVA La seconde approche, dont la paternité revient en 1991 au cabinet américain « Stern et Stewart & Co » développe deux concepts (Albouy, 2006 ; Denglos, 2003 ; Cappelletti et Khouatra, 2006) : l'EVA (Economic Value Added) et la MVA (Market Value Added). Depuis 1890, Alfred Marshall, appuyé bien plus tard par (Cappelletti et Khouatra, 2006), définissait déjà le profit économique (residual income) comme le bénéfice qui reste disponible pour les actionnaires, après déduction du résultat d'exploitation après impôt théorique, de la rémunération du capital employé. De ce fait, il paraît évident que l'EVA est bâtie sur les cendres du profit économique de Marshall. Elle est présentée sous un concept arithmétique et a fait l'objet de critiques et de nouveaux apports. 1.1.2.1 Présentation du modèle EVA L'Economic Value Added se propose d'être un indicateur

de performance du management. Elle est obtenue en diminuant du résultat

opérationnel de l'entreprise après impôt, la

rémunération du capital exploité dans son activité.

Cela signifie que la valeur créée par une entreprise au cours

d'une période donnée doit intégrer non seulement les

charges enregistrées en comptabilité mais également le

coût d'opportunité des capitaux propres ; puisque les fonds

propres ne sont pas une source de financement gratuite et de ce fait les

actionnaires exigent une juste rémunération du risque pris

(Albouy, 2006). Formellement l'Economic Value Added se calcule comme

suit : Ainsi, lorsque La formule de l' a. Les Capitaux investis Les capitaux investis peuvent être appréhendés à partir de la somme des fonds propres et des dettes financières ou soit en additionnant les actifs immobilisés nets aux variations du besoin en fonds de roulement. Si la détermination du montant de la dette ne pose pas en soi un problème, celle des fonds propres laisse à désirer et demande qu'on se réfère aux données comptables. Ainsi, suivant l'approche patrimoniale, les capitaux investis correspondent à la somme des apports, des écarts de réévaluation, des bénéfices non distribués, des subventions d'investissement et des provisions réglementées dont la justification est fiscale. b. La rentabilité économique ou rentabilité des capitaux investis La détermination de la rentabilité

économique doit être cohérente avec la détermination

des capitaux investis. Dès lors, elle doit être distinguée

de la rentabilité des capitaux propres qui présente quelques

inconvénients : Le premier est qu'elle est sensible à la

structure financière. Le deuxième est que le

bénéfice n'est pas exclusivement le fruit des fonds propres mais

également des dettes financières à long terme. Enfin, dans

le calcul de la rentabilité financière, le bénéfice

net a pour inconvénient d'inclure les produits financiers ; ce qui

déforme la rentabilité puisque ceux-ci n'ont qu'un rapport

lointain avec le coeur du métier (Denglos, 2003). En effet, la

rentabilité économique se calcule comme suit : avec Mais la rentabilité économique ne vient pas ex nihilo. Pour une entreprise soucieuse de créer de la valeur, elle doit oeuvrer sur des variables d'action interne ; ce que (Cappelletti et Khouatra, 2006) désigneront par leviers de la création de valeur. Albouy (2006) vient donc énumérer quelques unes de ces variables. La première est d'améliorer le taux de marge nette opérationnelle en procédant successivement à une réorganisation du travail et des processus de production, à une augmentation de la flexibilité et à la réduction des coûts de production, à la centralisation des fonctions financières et administratives renforcée par l'utilisation des nouvelles technologies. La seconde est d'assurer une croissance à long terme des ventes. Cette variable d'action relève essentiellement du domaine du marketing, car il s'agit à ce niveau de développer de nouveaux produits ou activités, de pénétrer de nouveaux marchés, d'agir sur le marketing mix et de rechercher systématiquement des avantages compétitifs. Quant à la dernière variable, il est question de procéder au contrôle des capitaux investis par activité. Pour agir efficacement sur cette variable, l'entreprise doit s'efforcer de minimiser au mieux les besoins en fonds de roulement en agissant sur la rotation des stocks, les délais de règlement des clients et des fournisseurs. De même, elle doit évaluer la rentabilité des actifs immobilisés, recourir à la location qu'à l'achat pour les investissements non stratégiques. Elle doit aussi procéder au désinvestissement dans certaines activités non essentielles ou en dehors du core business (Albouy, 2006). Comme le montrent (Cappelletti et Khouatra, 2006) en partant de Caby et Hirigoyen (2001)5(*), trois types de leviers d'essence stratégiques sont sources de création de valeur par l'entreprise : des leviers stratégiques au sens strict, les leviers financiers et les leviers de gouvernance d'entreprise. c. Le coût des investissements ou coût moyen pondéré du capital Le coût du capital se définit comme le coût moyen pondéré des ressources mises à la disposition de l'entreprise par les actionnaires et les prêteurs (Hoarau et Teller, 2001). Ce coût qui exprime donc les attentes de rentabilité des actionnaires et des créanciers est déterminé de la manière suivante :

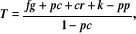

La détermination du coût de la dette se focalise

d'abord et exclusivement sur des dettes nouvelles d'origine financière,

ayant comme taux d'intérêt celui qui est en vigueur sur le

marché au moment où l'on évalue les projets

d'investissement. Ensuite, il est aisé d'obtenir le véritable

coût des emprunts par un calcul actuariel. Il importe de tenir compte

outre les intérêts, des différents frais de dossiers, des

commissions liées au montage d'un emprunt, mais également de la

déductibilité fiscale des intérêts si l'entreprise

est bénéficiaire (Albouy, 1997). Le taux nominal de dette est un

taux brut alors que le coût réel pour l'entreprise est le taux net

d'économie d'impôt

Mais de façon empirique et selon la pratique dans les

IMF, le taux d'intérêt effectif prend en compte tous les

coûts financiers comme les intérêts, les commissions, les

frais de dossier au regard du capital restant dû. Il inclut donc toutes

les charges financières exprimées en pourcentage du montant de

crédit restant pendant chaque période de remboursement (mode de

calcul dégressif). Pour être complet, il y est

intégré l'effet de l'inflation pour parler de taux

d'intérêt réel. Ce qu'il serait plus compréhensible

à notre avis, de désigner par coût global de financement du

crédit pour l'emprunteur Par ailleurs, une autre méthode simple, mais qui ne fait qu'approximer la valeur du coût global de financement ex post consiste à rapporter le total des intérêts versés à l'encours moyen de crédit. Enfin, l'emprunteur supporte in fine, trois types de coûts importants : il s'agit du coût financier, du coût de transaction et du coût d'opportunité. Les deux derniers ne bénéficiant ni à lui-même, ni au prêteur ; son défi sera donc de les minimiser au strict minimum.

La détermination du coût des fonds propres, est problématique. On procède en effet, à une estimation et non à son calcul (Cobbaut, 1994). La première difficulté réside dans le fait qu'il n'est pas toujours facile de prévoir avec précision les flux futurs qui seront générés par l'entreprise et par conséquent, la répartition de ces flux sous forme de dividendes n'est pas toujours connue par les actionnaires. Cette situation est source d'une double indétermination : la première liée aux bénéfices futurs et la seconde liée aux dividendes des actionnaires (Cobbaut, 1994 ; Mbangala, 1998). La seconde difficulté majeure est relative à la fixation arbitraire de l'horizon économique de l'évaluation. Pour cette raison, il est procédé à l'actualisation d'un flux infini de dividendes futurs (Cobbaut, 1994). Ainsi, on dénombre dans la littérature financière, plusieurs travaux qui ont tenté d'approcher la valeur du coût des capitaux propres par diverses méthodes. Plusieurs auteurs (Cobbaut, 1994 ; Mbangala, 1998 ; Denglos, 2003 et Albouy, 2006) ont exposé dans leurs différents travaux les spécificités de ces méthodes : le modèle actuariel de Gordon et Shapiro (1956), les méthodes inspirées de la comptabilité basées sur la valeur patrimoniale de même que l'utilisation du Earning Price Ratio (EPR) et du Price Earning Ratio (PER). Le modèle actuariel de Gordon et Shapiro (1956) est

fondé sur l'hypothèse de la constance du taux de croissance

annuel du bénéfice Le modèle de capitalisation du Price-Earning Ratio

(PER) ou ratio cours-bénéfice tente d'estimer la valeur des

capitaux propres sur la base du nombre de bénéfice acheté.

Ce modèle révèle que la valeur des capitaux propres d'une

entreprise est issue d'un multiple de sa capacité

bénéficiaire. Ainsi, le PER est un coefficient de capitalisation

des résultats de l'entreprise et peut être aussi vu comme le

nombre de période de temps qu'il faudra pour récupérer le

capital investi. Il est obtenu en rapportant le cours d'achat La richesse d'enseignement de ces modèles n'est certainement pas battue en brèche ; mais il ne fait l'ombre d'aucun doute que ces méthodes sont empreintes à des inconvénients qui par ailleurs seraient source d'investigation de la recherche en finance. Ainsi, l'application du modèle actuariel de Gordon et Shapiro conduit à une sous évaluation du coût du capital, car elle ignore les plus values. De même, l'expression du coût du capital par l'EPR repose sur l'hypothèse sine qua non d'une création de valeur sous-tendue par l'existence d'une rentabilité financière (Denglos, 2003). Ainsi, pour pallier à tous ces inconvénients on

a le plus souvent recours au Modèle d'évaluation des actifs

financiers (MEDAF). Sur cette base, le coût des fonds propres est

égal à la rentabilité tirée d'un actif sans risque,

auquel s'adjoint une prime correspondant au risque de l'activité, et se

détermine par la formule suivante : Comme tout outil financier, l'EVA offre inévitablement des avantages certains mais également quelques faiblesses. Le premier atout de cet indicateur de création de richesse est qu'il ne limite pas le coût des capitaux investis au coût de la dette, mais il intègre également le coût des fonds propres en rapport avec le risque que prend l'actionnaire (Hoarau et Teller, 2001). En second lieu, son calcul au niveau opérationnel permet d'éliminer l'incidence des écritures exceptionnelles ou financières sur le bénéfice. En effet, le bénéfice peut s'améliorer et présenter une valeur grossière, grâce à une opération qui n'a que peu de rapport avec le métier de l'entreprise et grâce à un solde qui, au fond, n'a que fort peu de signification, né de la différence entre des produits de placement et charges d'endettement. En étant calculé à partir du résultat d'exploitation, l'EVA donne ainsi une saine image de la création de valeur (Denglos, 2003). En somme le concept de l'EVA et celui des free cash flow ont un fondement théorique voisin. La méthode des free cash flow est une application directe de la théorie financière moderne tandis que l'EVA est issu de la théorie économique centrée sur le profit économique. De ce fait, il apparaît évident que le concept EVA est en lui-même un concept parfaitement articulé avec la théorie financière qui stipule que la valeur de la firme est égale à la somme actualisée des flux allant aux actionnaires et aux créanciers financiers. Sur la base de cette similitude, une relation formelle peut être établie entre ces deux indicateurs pour montrer qu'ils conduisent à la même valorisation de la firme. 1.1.2.2 Les critiques et Apports L'intérêt de l'EVA par rapport à l'indicateur classique de mesure de création de valeur qu'est le bénéfice net ne doit pas masquer ses limites (Hoarau et Teller, 2001). Ainsi, pour Albouy (2006), la critique sur les critères de la valeur actionnariale tient essentiellement aux difficultés de la mesure et au risque de court-termisme. Ainsi, l'adoption de l'EVA dans le classement des entreprises devrait tout d'abord répondre à la fiabilité de l'instrument de mesure. Or une telle précaution n'est pas évidente. La détermination du coût du capital par exemple ne demeure pas moins imprécise et sujette à révision en fonction de l'évolution des marchés (Cappelletti et Khouatra, 2006). Cette imprécision vient fondamentalement de la difficulté à évaluer le coût d'opportunité des fonds propres. En conséquence, et comme le montre Parienté (1997) dans ses travaux sur six grands groupes français, la mesure de la création économique de valeur peut varier considérablement selon la méthodologie employée. Par ailleurs, l'EVA peut s'améliorer parfois alors que les « actifs » stratégiques se détériorent. L'amélioration de l'EVA peut être la résultante d'une politique de sous-investissement, notamment en recherche et développement ou en formation (Denglos, 2003 ; Albouy, 2006). En effet, une réduction sensible des services apportés à la clientèle va impulser une EVA très attrayante sous l'effet d'une réduction des charges d'exploitation, avec toutefois des préjudices inquiétantes pour le futur. A l'opposé, une valeur négative de l'EVA peut être le fait d'un investissement massif qui peut être une stratégie de veille et d'avance sur la concurrence, mais qui obèrent la marge opérationnelle à court terme. Dans une telle situation, il peut être fort à parier que la valeur actuelle de cet indicateur de création de valeur soit positive (Denglos, 2003). C'est pourquoi, (Albouy, 2006) parlera du risque du court-termisme. Là-dessus (Cappelletti et Khouatra, 2006) montrerons que la recherche de la valorisation maximum à court terme du capital financier peut déboucher sur une remise en cause de la compétitivité, et donc de la survie à terme de l'entreprise. Un autre inconvénient non moins considérable est que l'EVA n'offre pas de façon univoque la distinction entre création de valeur stratégique et création de valeur financière. Cette faille est en réalité liée à l'interdépendance entre la rentabilité économique, le coût moyen pondéré du capital et le capital investi. De même, il est à remarquer que le modèle EVA n'est pas normatif quant à la stratégie à suivre pour accroître la valeur et qu'il n'est pas fondé sur des règles édictées par un plan comptable. Ce modèle n'apporte pas un éclairage satisfaisant sur la qualité du management et du fonctionnement de l'entreprise parce que seuls les coûts cachés financiers sont pris en compte ; par conséquent, les coûts cachés résultant des dysfonctionnements ne sont pas pris en considération (Cappelletti et Khouatra, 2006). Il en ressort que son mode de calcul peut donner plus d'illusion dans les groupes. En effet, la firme peut disposer de capitaux investis importants, mais d'un effet de levier modeste ; comme effet, cette firme peut dégager un niveau de l'EVA très élevé, alors que le taux de création de valeur en soi est peu enviable par unité de capital investi. De ce fait, Denglos (2003) insinue qu'il est plus révélateur de calculer le taux de création de richesse en rapportant l'EVA généré aux capitaux investis sur la même période. Par ailleurs, certains auteurs avancent que cette technique, quoique incluant des termes ayant leurs propres limites, reste plus appropriée aux analyses internes. Dans la même foulée, d'autres auteurs (Shaked, Michel et Leroy, 1998) ont préconisé une appréciation d'une CVA (Cash Value Added) en complément à l'EVA. En effet, la production stockée accroît le bénéfice opérationnel, alors qu'elle ne constitue qu'une addition de coûts de revient. Ainsi, la firme pourrait dégager un bénéfice opérationnel par le simple fait du gonflement de ses stocks. De même, la non prise en compte des éléments exceptionnels peut poser un problème de liquidité que l'entreprise soit en forte croissance ou sensible au refinancement. Il en résulte que l'EVA est très peu sensible à la trésorerie de l'entreprise. Dès lors, la CVA qui est donnée par l'écart entre la trésorerie d'exploitation et le coût des capitaux employés, rend mieux compte de la position de trésorerie que les grandeurs basées sur les résultats d'exploitation. Cet apport met de la lumière sur la distinction entre la rentabilité et la solvabilité. En réalité, la rentabilité d'exploitation n'a que peu de rapport avec la position de trésorerie qui est en fait au coeur de la richesse de l'actionnaire. Par ailleurs, la détermination des capitaux investis

est sujette à caution. En effet, dans une optique de création de

valeur, ils sont obtenus par la sommation des éléments

suivants : fonds propres, dettes augmentées des charges

passées en immobilisation, charges d'exploitation assimilables à

de véritables dettes, provisions pour risques et charges et des

amortissements diminués voire d'emplois exceptionnels. Or, cette

approche est imprécise du fait qu'elle prend en considération des

éléments qui ne relèvent d'aucune norme. De fait, les

informations précieuses au calcul de l'EVA s'avèrent difficiles

à extraire des comptes de l'entreprise. Pour toutes ces raisons,

certains auteurs dont Bacidore, Boquist, Milbourn et Thakor (1970)7(*) préconisent alors de

retenir la valeur de marché des capitaux investis, car dans le calcul du

coût moyen pondéré du capital, les capitaux investis sont

exprimés en valeur de marché tandis que dans l'EVA, ils sont

exprimés en valeur comptable. Ainsi, ces auteurs ont défini une

EVA ajustée ou valeur ajoutée économique

ajustée

Par ailleurs, un apport majeur réside dans l'application des nouvelles théories de la firme. En effet, la valeur créée dans l'entreprise ne peut plus s'analyser indépendamment des problèmes d'agence inhérents aux partenariats régnant au coeur de la firme : l'entreprise est vue comme un « noeud de contrats formels et informels ». La théorie de l'agence de Jensen et Meckling (1976) s'est donc intéressée initialement aux relations de délégation entre un principal et un agent ; mais par la suite, elle a étudié de façon élargie les conséquences des relations de coopération entre les différentes parties prenantes à la vie de l'entreprise (Dayan et al., 1999). Dès lors, la relation entre les actionnaires des PME et les IMF ou en général les créanciers, est sujette à des coûts d'agence d'endettement liés à deux sources de conflits d'intérêt. La première est relative à la politique d'investissement : les actionnaires en tant que créanciers résiduels ont tout intérêt à obtenir des financements pour des investissements les plus risqués même si ceux-ci ne sont pas rentables. Cette prise de risque des actionnaires est mue par leur responsabilité limitée par laquelle ils ne supportent les pertes qu'à concurrence de leurs apports. Dans le cas contraire, les actionnaires s'approprient en intégralité les gains résiduels de l'investissement. Une telle situation justifiée par la théorie des contrats incomplets, repose sur le caractère asymétrique de la relation actionnaires/créanciers. La seconde source de conflit est liée au risque de défaillance de l'entreprise. Or, lorsque le risque est avéré, les actionnaires se retirent simplement laissant ainsi les créanciers faces à leurs engagements sans contreparties. Pour se prémunir donc, les créanciers financiers imposent des garanties (clauses contractuelles ou primes de risque) qui se répercutent sur le coût de financement. Dans un cas extrême, lorsque l'entreprise est en faillite, les créanciers financiers deviennent les actionnaires tandis que les anciens actionnaires sont déchus. Ainsi, la mise en oeuvre de ce mécanisme est empreinte de coûts dits "coûts de faillite". De ce fait, la faillite est un mécanisme légal qui permet aux créanciers de prendre la relève dans une entreprise en défaillance (Dayan et al., 1999). Dans ces conditions, lorsque l'entreprise se trouve en difficulté financière, les actionnaires renoncent tacitement à l'objectif de création de valeur et de poursuivre des intérêts plus personnels. En conclusion, le modèle EVA, avec ses critiques et nouveaux apports, garde une constance ; celle d'approcher la valeur. Mais comme on peut le retenir de (Simon, 2000), la valeur présente des particularités d'être subjective et contingente. En effet, comme l'affirment Kotler et Dubois (1997), c'est lorsque le produit acheté délivre effectivement la valeur attendue, que naît la satisfaction. 1.2 La Satisfaction Le concept de la satisfaction relève essentiellement du domaine du marketing. Selon (Kotler et Dubois, 1998), le marketing est « le mécanisme économique et social par lequel individu et groupe satisfont leurs besoins et désirs au moyen de la création et de l'échange de produits et autres entités de valeur pour autrui. » La satisfaction de l'acheteur apparaît donc être au coeur de la démarche marketing. Mais de façon intrinsèque, elle repose elle-même sur le concept sous-jacent de la valeur délivrée au client. Cette valeur délivrée se définit comme la différence entre la valeur globale perçue et le coût total. En effet, la valeur globale intègre la valeur du produit, du service, du personnel et d'image. Par contre, le coût total englobe le coût en argent, en temps, en énergie et le coût psychologique (Kotler et Dubois, 1998). Sur cette base, ces auteurs ont présenté un modèle8(*) sur les déterminants de la valeur délivrée au client. Ce modèle qui trouve son essence en marketing est en réalité un archétype du modèle financier de création de valeur (EVA). En effet, il est aisé de faire des comparaisons et similitudes sur la logique sous-jacente à ces deux modèles. Ainsi, la valeur globale dans le modèle des déterminants de la valeur délivrée est le reflet de l'enrichissement global que l'entreprise retire de son activité d'exploitation dans le modèle EVA. De même, le coût total dans le premier modèle (qui intègre le coût en argent, en temps et en effort ainsi que le coût psychologique) rejoint parfaitement le coût du capital (qui combine le coût de la dette et le coût des fonds propres) dans le modèle EVA. Toutefois il est à noter que l'unité micro économique à laquelle s'applique le modèle de la valeur délivrée est le client tandis que le modèle EVA s'applique d'emblée à l'entreprise. In fine, c'est en fonction de la valeur délivrée ou de l'indicateur EVA que vient la satisfaction. Or, (Kotler et Dubois, 1998) définissent la satisfaction comme le sentiment d'un client résultant d'un jugement comparant les performances d'un produit à ses attentes. L'indicateur de performance du produit étant cette valeur délivrée. De ce fait, la satisfaction est donc fonction d'une différence. Ainsi, trois situations peuvent apparaître : les performances sont en deçà des attentes et impulsent le mécontentement du client, soit elles sont au niveau de ses attentes et font donc naître la satisfaction, soit enfin elles sont au-delà des attentes créant ainsi de l'enthousiasme. Cette évaluation post-achat, est très capitale pour la pérennité de la marque ou du produit, en raison du risque potentiel de perte de la clientèle qui peut en résulter. En effet, la satisfaction peut conduire à un nouvel achat et à la fidélisation. A contrario, l'insatisfaction perçue à travers une évaluation négative conduit au rejet de la marque ou du produit. Malgré donc ce positionnement de la satisfaction dans les préoccupations du marketing, ce n'est seulement depuis peu que les entreprises s'efforcent de mesurer systématiquement le degré de satisfaction de leurs usagers (Lambin, 1998). Auparavant, les analyses se cantonnaient à des mesures de qualité du type ISO 9000. Ainsi, la mesure de satisfaction la plus évidente semblait être le niveau des ventes ou la part de marché ou encore le nombre de plaintes des clients paraît refléter le niveau éventuel d'insatisfaction. Cette approche de mesure axée sur l'optique vente, occulte bien évidemment, l'importance de la satisfaction et considère celle-ci comme étant secondaire (Ouattara, 2003). Comme corollaire, il en résulte un écart entre la qualité conçue par le fabricant et celle voulue ou perçue par l'acheteur sans que celui-ci exprime nécessairement son insatisfaction. D'où la nécessité d'interroger directement l'acheteur pour mesurer son degré de satisfaction ou d'insatisfaction (Lambin, 1998). Dès lors, les méthodes de mesure et de suivi de la satisfaction reposent en général et pour l'essentiel sur l'analyse empirique. Ainsi, (Kotler et Dubois, 1998) en dénombrent quatre : les boîtes à suggestions et livres de réclamation, les enquêtes de satisfaction, le client mystère et l'analyse des clients perdus. D'une part, la première consiste à convier la clientèle à formuler des suggestions et des critiques afin d'en faire un moyen d'amélioration des services offerts et une source d'idées pour de nouveaux produits. D'autre part, les enquêtes de satisfaction montrent que 95% des clients mécontents n'expriment pas spontanément leur opinion. Il se contente de changer de marque ou de produit, sans que l'entreprise n'en comprenne la raison. Elles se réalisent à partir d'un questionnaire auprès d'un échantillon représentatif de la clientèle. Par ce moyen, la satisfaction se mesure soit directement en cochant des cases appropriées aux occurrences de niveau de satisfaction, soit indirectement en relatant les problèmes et autres attentes éventuelles. La mesure de l'intention de réachat s'avère être utile pour mesurer la satisfaction, de même que la volonté de recommander l'entreprise, la marque ou le produit à d'autres. Par ailleurs, la méthode du client mystère, plus adaptée au service et à la distribution consiste à faire appel à un individu pour jouer, incognito, le rôle d'un client en lui demandant de noter toutes ses impressions fussent-elles positives ou négatives. Plus loin encore, ce client peut simuler des situations dramatiques et fastidieuses à l'encontre du personnel pour tester sa capacité de réaction. Enfin, la mesure de la satisfaction peut se faire au moyen d'une analyse des clients perdus. Il s'agit dans ce cas pour l'entreprise de contacter les clients qui ont changé de fournisseur afin d'en connaître les raisons et d'en exploiter à son profit. Mais il est un constat que, la problématique de la satisfaction dans le secteur de la microfinance n'a pratiquement pas bénéficié de travaux scientifiques, et ce fait, se justifie par la particularité du marketing des services. Néanmoins, en fonction des spécificités que revêtent le produit financier et la relation mise en exergue entre les PME et leurs IMF, il paraît évident que la mesure de la satisfaction la plus adaptée est celle de la méthode des boîtes de suggestions appuyée par un questionnaire statuant sur les trois sentiments pouvant animer le client (mécontentement, satisfaction, enthousiasme) à l'issue d'une consommation. 1.3 La Petite et Moyenne Entreprise et la problématique de son Financement. 1.3.1 Le concept de la Petite et Moyenne Entreprise (PME) En dépit du foisonnement des PME et de leur contribution croissante à l'emploi, elles font preuves d'une carence d'un point de vue normatif (Saporta, 1997). En raison de l'extrême diversité des situations qui les caractérisent (Julien et Morel, 1986; Goy et Robert, 2004), les prescriptions typiquement adaptées à leur contexte sont assez rares. Ainsi, il se pose alors le problème de la définition exhaustive de la PME. (Wtterwulghe, 1998) distingue donc les approches de définitions qualitatives et celles quantitatives. La première étude d'envergure axée sur une approche qualitative conceptualise la PME comme une entité socio-économique et repose sa définition sur trois critères (Wtterwulghe, 1998) : - Une PME est sous la direction personnalisée de ses propriétaires et non par le biais d'une structure managériale formalisée ; - En termes économiques, une PME ne possède qu'une part relativement restreinte du marché par le fait d'une forte concurrence ; - Enfin, une PME est une entité économique entièrement indépendante. En cela elle se distingue de toute société de taille réduite qui fait partie d'un groupe plus important. Toujours dans une logique qualitative, (Woitrin, 1966)9(*) dans une enquête sur la situation des petites et moyennes entreprises industrielles dans les pays de la CEE, aborde la question de l'identification de la PME par une approche multicritère. Il en vient donc à identifier quelques traits caractéristiques plus descriptifs de la PME : - l'identification de la PME à son entrepreneur ; - un personnel de direction peu spécialisé ; - l'existence des contacts personnalisés entre les différents acteurs internes ou externes de l'entreprise ; - une faible position de négociation dans les achats et les ventes ; - une intégration étroite à la collectivité locale et une dépendance plus ou moins grande vis-à-vis des marchés et des sources d'approvisionnement du voisinage ; - l'impossibilité de se procurer des capitaux sur le marché monétaire et des difficultés d'accès au crédit fut-il même à court terme. De ce fait, les PME ont souvent tendance à recourir à l'autofinancement. Certains auteurs dont Vynarczyk10(*), s'intéressent à la définition qualitative de la PME en procédant par comparaison avec les spécificités de la grande entreprise. Ainsi, ces auteurs distinguent trois principaux aspects contingents à la PME : l'incertitude, l'innovation et l'évolution. Ainsi, en partant de l'état des connaissances sur la problématique de la PME, (Wtterwulghe, 1998, p. 22) propose dans une démarche synthétique de définir la PME comme « une entreprise opérant dans le domaine économique dont l'existence est conditionnée pour le meilleur et pour le pire par la gestion d'un entrepreneur jouissant d'une indépendance décisionnelle ». Mais ces différentes définitions fondées sur des critères qualitatifs sont quelquefois peu opérationnelles lorsqu'il s'agit d'une étude empirique (Wtterwulghe, 1998). Pour cette raison, il est souhaitable de faire référence à des critères qui relèvent d'une approche quantitative. Sur cette base donc, le critère de la taille permet de fixer la frontière entre les petites, les moyennes et les grandes entreprises en privilégiant l'un ou l'autre des aspects tels que : le profit brut, la valeur ajoutée, le profit net unitaire, le capital, le patrimoine net, la capacité de production, le nombre de personnes employées, le chiffre d'affaires, la part de marché, le niveau des investissements, les surfaces occupées, le degré d'association entre propriété et pouvoir, le rayon d'activité géographique, la production annuelle,... (Wtterwulghe, 1998). Mais nombre de ces éléments manquent de pertinence soit parce qu'ils sont peu représentatifs, soit parce qu'ils sont difficiles à évaluer, soit encore parce qu'ils varient en fonction de la conjoncture. Néanmoins, les critères les plus usités sont le chiffre d'affaires et le nombre de travailleurs quoique le premier présente l'inconvénient d'être soumis aux fluctuations monétaires alors que le second pose le problème de la comptabilisation des emplois à temps partiel et des travailleurs de la famille non rémunérés (Wtterwulghe, 1998). En tout état de cause, quelque soit le moyen d'identification retenu, l'option stratégique de la PME est mue par la maximisation des chances de survie. Pour atteindre donc cet objectif, les PME se doivent de créer un potentiel entrepreneurial de développement à long terme, mais aussi une masse critique c'est-à-dire une capacité de concurrence face aux entreprises de plus grande taille. Or la PME, de façon contingente à sa taille, ne peut recourir aux économies d'échelle, ni à la diminution des coûts de revient en défaut de l'expérience accumulée. Ainsi, il échoit à la PME de ne point se livrer à ce combat, mais plutôt de se transposer sur un terrain propice à elle en opposant l'innovation à l'expérience des grandes entreprises (Saporta, 1997). A cet effet, il revient entre autres, aux PME de nouer des partenariats financiers de l'innovation à travers des services financiers décentralisés par exemple. Mais l'option stratégique d'innovation de la PME devra être renforcée en diminuant voire en supprimant durablement les facteurs de vulnérabilité. Cette manoeuvre implique donc la mise en place d'une stratégie de spécialisation et de gestion de dépendance. En effet par la spécialisation, la PME pourra définir sa vocation de manière tellement précise que l'ensemble de services offerts, ne puisse l'être par des groupes puissants et diversifiés (Saporta, 1997), avant la mise en place de sa gestion de la dépendance. Cependant, la PME est sujette à affronter de nouveaux facteurs de vulnérabilité au cours de ses activités. Elle devra donc, procéder à une action de redéploiement pour échapper à ses facteurs. Pour ce faire, la PME peut recourir à un choix mutuellement exclusif entre la diversification et l'internationalisation. Par ailleurs, toutes ces options stratégiques offertes à la PME devraient impliquer une démarche planificatrice à divers niveaux (Goy et Robert, 2004). Or les résultats de plusieurs travaux convergent et stipulent que chez les dirigeants des PME, la planification semble constituer l'exception plutôt que la règle (Saporta, 1997). Mais ce fait s'explique aisément à la lumière des difficultés rencontrées par les PME. (Saporta, 1997) énonce d'ailleurs quelques arguments tels que les ressources limitées, l'étroitesse du portefeuille d'activité, l'importance des considérations personnelles chez le dirigeant-stratège et enfin les problèmes d'ordre managérial. Ainsi, la limitation des ressources dans les PME s'illustre fort malheureusement par le défaut de fiabilité de l'information, de disponibilité en temps et de personnel qualifié. L'étroitesse du portefeuille d'activité s'explique quant à elle, par le facteur de contingence « taille de la PME ». De ce fait, la PME dispose d'un nombre restreint de domaines ; ce qui crée une démarche dubitative et un pessimisme de certains dirigeants de PME à opter à une planification stratégique. Pour ce qui est de l'importance des considérations personnelles chez le dirigeant-stratège, on relève l'influence déterminante du profil psychologique du dirigeant comme facteur d'originalité en lien avec les motivations sous jacentes à la création de son affaire (Saporta, 1997). Par contre, les problèmes managériaux subsistent quant à l'application des choix stratégiques et de collaboration du personnel. Mais la configuration organisationnelle de type entrepreneurial au sens de (Mintzberg, 1998) que peut être la PME, devrait pallier à ce type de problème. En réalité, dans la configuration entrepreneuriale, la conception de la stratégie relève exclusivement de l'autorité du dirigeant, parfois avec le concours de quelques analystes externes ou de proches collaborateurs. Ainsi, les décisions prises par le dirigeant sont empreintes d'effets de surprise pour le personnel, sans le moindre souci d'associer ce dernier à sa formulation. Cette démarche de centralisation du processus décisionnel a pour rançon, une incompréhension du personnel source de fréquentes tensions dans la PME. 1.3.2 Le financement de la PME 1.3.2.1 L'identification de la PME par son financement La diversité de la PME pose la problématique de l'applicabilité de la théorie financière et des conséquences pour son financement. En effet, le modèle économique néoclassique conduit l'entreprise à maximiser son profit et à minimiser ses coûts dans un objectif de croissance (Wtterwulghe, 1998). Or, dans la gestion de la PME, le dirigeant privilégie la satisfaction de sa propre utilité qui ne coïncide pas toujours avec la maximisation du profit et l'objectif de croissance. De plus, il se trouve que la PME n'est pas propice à l'application de la théorie de l'endettement optimal, étant donné qu'elle est évincée du champ des crédits à moyen et long terme (Ali Omri, Akremi et Belloma, 2005). Pour Charreaux (1985)11(*), « le dirigeant est conduit à pratiquer différents arbitrages entre sa consommation, son patrimoine personnel et le patrimoine social en sorte que ses choix ne sont pas le plus souvent conformes à ceux qui auraient été opérés, si l'objectif était de maximiser la valeur économique de l'entreprise. Il doit arbitrer en particulier entre l'accroissement du patrimoine social en dégageant un résultat substantiel et ses prélèvements personnels, qui se présentent sous forme de rémunérations ou d'avantages non pécuniaires ». Ainsi, la croissance n'étant pas l'objectif de la plupart des PME, le recours aux fonds extérieurs devient l'exception au détriment de l'autofinancement, la règle. En effet, une entreprise à faible croissance a peu de besoins de financement à long terme (Wtterwulghe, 1998). Mais il se trouve que la PME est un champ d'application par excellence de la théorie du financement hiérarchique avancée par Myers et Majluf (1984). Dès lors que l'autofinancement et en général les sources de financement internes (Calmé et al., 2003) telles que les dépôts en compte courant (court terme), apport en capital et autofinancement (long terme) peuvent s'avérer insuffisantes, le dirigeant de la PME peut donc recourir aux sources de financement externes. En cela, (Ali Omri, Akremi et Belloma, 2005) trouvent en cette pratique, une identité aux entreprises à forte rentabilité. L'autofinancement d'une PME intègre dans une large mesure, le bénéfice non distribué, la rémunération ou les avantages de l'exploitant laissés dans l'entreprise (Wtterwulghe, 1998). Cette pratique est beaucoup plus mue par des critères subjectifs qu'objectifs. En effet, le souci du maintien de la propriété et du contrôle de l'entreprise (Ali Omri, Akremi et Belloma, 2005) de même que l'identification du patrimoine familial à l'entreprise (Wtterwulghe, 1998) sont bien des variables explicatives de cette source de financement de la PME. Mais d'autres variables plus objectives résident dans la souplesse de l'autofinancement et l'absence de coût explicite de ce type de financement, quoiqu'une telle logique relève d'un mépris de la réalité économique. Au demeurant, il s'établit que cette source de financement présente quelques inconvénients au regard de la théorie financière. D'une part, en raison de la déductibilité fiscale de la dette, on retient des travaux de Modigliani et Miller (1963), qu'une entreprise autofinancée ne bénéficie pas de l'économie d'impôt dont bénéficie une entreprise du même secteur et de même performance économique, financée par endettement. D'autre part, la fiscalité a un impact sur les possibilités de croissance des PME, en réduisant leur potentiel d'autofinancement, alors qu'il représente leur source de financement privilégiée par rapport à l'endettement et l'ouverture du capital (Wtterwulghe, 1998). La première source de financement externe des PME est l'endettement bancaire (Wtterwulghe, 1998). Ce type de financement pour les PME est moins empreint à des coûts de transaction fixes et variables supplémentaires (commissions de courtage, diverses taxes, publicité, impression des titres, contraintes légales d'information) qui constituent une barrière à leur entrée sur les marchés financiers. En outre, en référence à Modigliani et Miller (1963), l'emprunt est plus avantageux d'un point de vue fiscal. Mais l'avantage du recours des PME au système bancaire demeure théorique. En effet, comme le montre (Bomba, 1998), les faibles taux d'intérêts sur les crédits forcent les banques à offrir de faibles taux d'intérêt sur l'épargne. De ce fait, elles ne sont plus motivées pour la mobilisation de l'épargne ; en conséquence, leur capacité de prêt en terme de volume diminue, empêchant ainsi l'efficacité et la réalisation des économies d'échelle. Dès lors, les banques réduisent leurs actions sur un petit segment de la clientèle, évinçant ainsi la plupart des PME à taille réduite du système de financement bancaire formel. Face à cette situation, les gouvernements des pays en voie de développement et nombreux bailleurs de fonds ont opté pour la mise en place de lignes de crédit à taux d'intérêt subventionné auprès des institutions bancaires. Or cette source de fonds étant moins chère, n'a toujours pas stimulé les banques à mobiliser l'épargne, et conduit en fin de compte à la sélection adverse (Bomba, 1998). Cette forme de répression financière conduit à un système financier en sous emploi, inefficace et fragile (McKinnon, 1973 ; Shaw, 1973 et Fry, 1995) ; elle réduit par conséquent l'accès des populations défavorisées aux services financiers. Pour pallier ces insuffisances, un système alternatif de financement fût-il performant, a vu le jour ; mais lui aussi avec ses spécificités : la microfinance.

Le microcrédit a posé ses premiers jalons depuis 1974 avec l'expérience d'un professeur d'économie M. Muhammad Yunus de l'université de Chittagong au Bangladesh en Asie. Le succès de ses coups d'essai l'a incité à fonder en 1983 une banque spécialisée dans l'octroi de micros prêts aux paysans pauvres : "la Grameen Bank" (du mot gram qui signifie village). Mais très tôt, compte tenu de ses succès, l'expérience a été répliquée un peu partout dans le monde ; outre les pays sous développés mais également les pays développés tels que les USA dans les Ghetto de Chicago et les réserves indiennes de l'Ouest, le Canada, la France, l'Allemagne, le Luxembourg,...etc. En effet, le microcrédit est généralement défini comme un crédit de faible montant offert à ceux qui ne peuvent accéder au crédit bancaire, faute de garanties nécessaires ou parfois même, d'idéologie culturelle et sociologique, d'éloignement, d'analphabétisme,...etc. Mais pour mieux comprendre ce concept du microcrédit, Amoussouga, (2003) suggère de le placer dans le concept global de la microfinance. Il l'a définit donc comme «étant l'ensemble des services financiers (services d'épargne et de crédit) offerts à des petits opérateurs économiques des zones rurales et du secteur informel des milieux urbains et périurbains. » Ainsi, pour réaliser ces services financiers de type nouveau, on distingue plusieurs types d'institutions appelées "Institutions de MicroFinance (IMF) ou Système Financiers Décentralisés (SFD)" : les Organisations Non Gouvernementales (ONG) à volet microfinance - les caisses d'épargne - les coopératives d'épargne et de crédit (Coopec) - les projets à volet crédit - certaines banques commerciales qui commencent à s'intéresser à la microfinance compte tenu de l'intérêt qu'elle suscite (Amoussouga, 2003). Toutefois il n'est pas évident d'établir, à l'instar du développement actuel très dynamique du secteur de la microfinance, des statistiques fiables et harmonisées. Mais l'intérêt in fine de la microfinance en tant que système de financement alternatif au système financier classique réside dans son rôle. Elle apporte aux défavorisés deux types de services : les services financiers et les services non financiers (Amoussouga, 2003). En effet, les services financiers intègrent les services d'épargne et de microcrédit, alors que les services non financiers regroupent les programmes de formations ainsi que les services sociaux offerts en appui aux crédits octroyés. Ainsi, l'épargne auprès des IMF est essentiellement financière (Bomba, 1998). Ce service fait partie des activités importantes des IMF, qui parfois les octroient au grand public. Il permet la mobilisation des ressources locales au financement ultérieure de la croissance des activités locales via les opérations de microcrédits. C'est le cas des coopératives et mutuels d'épargne et de crédit qui offrent ce service au grand public alors que seuls les bénéficiaires de crédit ont obligatoirement accès à l'épargne dans les ONG, les structures de crédit solidaire et Projet à volet crédit (Amoussouga, 2003). La publication de Webster et Filder (1995)12(*) révèle la distinction de plusieurs formes d'épargne : - En Afrique, les dépôts restent les formes les plus populaires dans la plupart des IMF ; - Le dépôt à vue sur livret avec intérêt modéré ; - Les dépôts à terme produisant des intérêts et portant sur une période déterminée. Le taux d'intérêt varie selon les institutions. Cette forme d'épargne est la source principale de fonds qui alimente les prêts dans la plupart des institutions de crédits. Toutefois, la part des dépôts à terme reste encore faible ; les épargnants préférant généralement les comptes à vue pour y accéder à tout moment. D'un autre côté, l'octroi de microcrédits est le service financier fondamental qui confère plus aux bénéficiaires l'utilité d'une institution de microfinance. En effet, les services de microcrédit permettent de mettre des revenus anticipés à la disposition des petits agents économiques de la localité en vue de financer leurs besoins d'investissement (Amoussouga, 2003). Pour Christien13(*), ces services peuvent être classés suivant trois approches en matière de prêts : les prêts individuels - les prêts aux groupes de solidarité - les prêts aux banques villageoises. D'une part, les prêts individuels sont destinés aux individus recommandés par les groupes et qui ont présenté les garanties exigées ; celles-ci sont moins contraignantes que celles exigées dans les banques commerciales. Ce type de prêt représente en général une faible proportion des prêts octroyés. D'autre part, les prêts aux groupes de solidarité sont accordés à un petit groupe de quatre à dix emprunteurs. L'engagement collectif de cette approche la plus répandue, tient lieu de garantie ou de caution solidaire. Cela étant un moyen pour les IMF de se prémunir plus ou moins du risque de non remboursement en raison de la forte pression sociale qui s'exerce sur les membres et les incite à honorer leur engagement. Enfin, les prêts aux banques villageoises s'apparentent à un système de relais par lequel un groupe d'au moins une trentaine d'emprunteurs s'octroie un crédit collectif auprès d'une IMF et se charge de son administration interne au sein du groupe sous forme cette fois-ci, de prêts individuels. Par ailleurs, comme le montre (Amoussouga, 2003), les services non financiers offerts par les IMF sont essentiellement de deux ordres. D'une part, les programmes de formation initiale ou en continue à l'endroit du personnel de l'institution et de sa clientèle. D'autre part, les services sociaux et d'appui qui s'occupent de l'encadrement et du suivi des activités financées par les crédits accordés. Cette offre de service est souvent l'apanage des ONG et des projets à volet crédit. Mais en définitif, nous pensons que les mauvaises performances enregistrées par la plupart des IMF seraient liées d'une grande part à la déficience de leurs services non financiers, posant ainsi le problème de qualité. Paragraphe 2 : Hypothèses de recherche En partant de l'état des connaissances issues de la littérature et des objectifs ci -avant énumérés, nous procédons à la combinaison de variables en vue d'une formulation des hypothèses. Ainsi, la seule variable endogène retenue est la création de valeur. Quant aux variables exogènes, nous en identifions quatre dont deux quantitatives (Coût de financement des IMF et Structure financière) et deux qualitatives (Asymétrie d'information et Qualité des services non financiers offerts par les IMF). En effet, nous émettons 4 conjectures : 1.1 Première Hypothèse Le coût global de financement en vigueur dans les IMF influence la création de valeur dans les PME au Bénin. En effet, le coût global de financement dont il s'agit est celui qui intègre le taux d'intérêt et le coût de tous les services qui concourent à la mise à disposition du crédit. Un coût qui ne tient donc pas compte de la capacité des bénéficiaires à générer des revenus suffisants peut annihiler l'effort de création de richesse. 1.2 Deuxième Hypothèse La structure financière des PME explique leur niveau de richesse. Les différentes sources de financement permettent une lecture de la structure financière d'une PME et d'une entreprise en général. Dans cette hypothèse nous nous intéresserons à la part des dettes d'origines IMF dans la part restante du capital financier de la PME (fonds propres et autres fonds de dettes exceptées celles octroyées par les IMF). 1.3 Troisième Hypothèse L'asymétrie d'information entre PME et IMF a un impact défavorable sur la création de richesse. Les PME en sollicitant les crédits lors de la constitution des dossiers de crédits ne livrent pas en toute exactitude les informations indispensables à une analyse efficience de crédit par les acteurs des IMF. Celles-ci étant conscientes de cette évidence, procèdent à une certaine compensation en créant des taxes pour s'en prémunir. Par la même occasion, les bénéficiaires de crédit ignorent l'existence d'une surtaxe de précaution de l'institution de microfinance, étant donné que ces derniers n'ont que pour objectif d'entrer en possession des fonds sollicités. Ainsi, nous posons comme conjecture que les effets liés au risque moral (du côté de la PME) et de sélection adverse (du côté des IMF) sont un facteur gênant la création de richesse dans la PME bénéficiaire du crédit. 1.4 Quatrième Hypothèse La qualité des services non financiers offerts par les IMF affecte favorablement la création de richesse. La recherche du lucre parfois effrénée des IMF leur fait perdre de vue quelque fois le rôle d'outil de développement qui leur est dévolu. De ce fait, on dénote une carence en mesure d'accompagnement aux bénéficiaires de crédit qui ne sont pas toutefois à même, de faire une bonne gestion des fonds alloués. Dès lors, nous estimons que la garantie de la création de la richesse des PME est liée à l'état des services non financiers des IMF. En synthèse, le graphe n°1 permet de faire une vue globale sur la façon dont il sera envisagé d'expliquer la création de la valeur des PME béninoises dans le présent mémoire. En effet, les facteurs explicatifs retenus sont : le coût global de financement des crédits, la structure financière des PME, l'asymétrie d'information et la défaillance des services non financiers. Graphe n°1 : Vue d'ensemble du positionnement des variables Coût Global de Financement des crédits Asymétrie D'Information Qualité Des Services non Financiers Structure Financière des PME Création de Valeur Source : réalisé par nos soins Chapitre 2 : Méthodologie de Recherche et Présentation des données Après avoir révélé la méthodologie de travail retenue pour la mesure de la création de valeur des PME bénéficiaires des services financiers des IMF (section 1), des données indispensables à la réalisation de la présente étude seront présentées (section 2). Section1 : Méthodologie d'analyse La démarche scientifique qui nous paraît la plus adéquate pour traiter à bon escient le sujet de la présente recherche, nous conduit vers une combinaison de choix méthodologiques quantitatifs et qualitatifs. Ce choix se justifie par la nature des données, des variables ou indicateurs qui interviennent dans la formulation des hypothèses. En effet, le concept de la création de valeur est une variable calculée à partir de données quantitatives telles que le taux d'intérêt, le levier financier, les fonds propres, l'emprunt et l'investissement. Mais pour complexifier le même concept, il nous a paru pertinent de retenir deux autres variables qualitatives déterminantes dans le processus de création de valeur : l'asymétrie d'information et la qualité des services non financiers des IMF. Celles-ci devront être quantifiées pour les besoins de l'analyse et de l'objectif à atteindre. En définitive, nous aboutissons à un modèle globalement quantitatif dont les résultats seront rapprochés d'une variable exogène de comparaison non intégrée dans le modèle : l'analyse de la satisfaction. Mais avant, il nous faudra circonscrire le cadre opératoire de la recherche et définir les méthodes d'analyse. Paragraphe 1 : Cadre Opératoire de la recherche 1.1. Enquêtes auprès des IMF et des PME Les enquêtes ont été effectuées d'une part auprès des institutions de Microfinance et d'autre part auprès des PME. En effet, on distingue en 2005 76214(*) IMF exerçant régulièrement leurs activités au Bénin, dans un environnement économique où on dénombre une multitude de PME réparties dans tous les secteurs d'activités (primaire, secondaire, tertiaire et même quaternaire). L'objet de l'enquête vise à cerner les contours et à délimiter au mieux la problématique de la présente recherche. C'est la démarche indispensable à travers laquelle seront mises à l'épreuve les hypothèses et procédées à leurs quantifications. Le mode de recueil de l'information est le contact direct par enquêteur. C'est le mode de collecte qui est potentiellement le plus intéressant pour la qualité et la quantité des informations recueillies (Jolibert, 1997). Outre les moyens financiers, humains et matériels, qu'exige ce type de recherche dans un souci majeur de rigueur scientifique, cette enquête a nécessité cinq mois (au courant des mois de juin à octobre 2006). L'outil privilégié est un questionnaire, que nous avons révisé à la suite d'une enquête préliminaire effectuée au courant du mois de mai 2006. Lors de ces enquêtes, un personnel de niveau supérieur a été constitué et formé pour nous aider à la collecte des données primaires. Ainsi, la probabilité de réponse erronée pourrait être considérablement réduite. Il s'agit précisément d'une enquête par sondage dont la mise en oeuvre pose le problème du choix de l'échantillon. 1.2. Echantillon Compte tenu de la nature dichotomique du terrain de recherche (PME et IMF) que nous investiguons, il sera procédé en amont, à la constitution de l'échantillon des IMF en fonction desquelles sera retenu en aval, l'échantillon des PME. En effet, il s'est agit d'un choix raisonné basé sur la méthode des quotas, permettant de constituer globalement un échantillon non aléatoire à 2 degrés. Primo, un panel de trois IMF ayant au moins 5 ans d'âge au Bénin a été constitué sur le critère du montant moyen le plus élevé de crédit accordé au cours de la période 2001 - 2005. Secundo, en fonction des ressources aussi bien financières que temporaires, la taille de l'échantillon des PME intégrées dans ce même panel est fixée à 36 dans le cadre de cette recherche. Ainsi, ces 36 PME sont constituées à partir d'une clé de répartition définie pour chacune des trois IMF. Cette clé est obtenue respectivement par le rapport de l'encours moyen de crédit de chaque IMF à l'encours moyen de crédit global de ces trois IMF sur la période 2003 - 2005. Ainsi, 17 PME ont été sélectionnées dans la première IMF, 16 dans la seconde et 3 dans la dernière de l'échantillon des IMF. Le secteur économique d'appartenance de ces PME se répartit suivant le secteur primaire, secondaire, et tertiaire comme le montre si bien le tableau 1. En effet, 12 PME du secteur primaire sont spécialisées dans les activités de l'agriculture et de la sylviculture ; 6 PME du secteur secondaire interviennent dans la transformation, la petite industrie et la construction ; et enfin 18 PME s'occupent des prestations de services, du commerce, de la distribution dans le secteur tertiaire. Sur cette base, le tableau donne la description du processus ayant permis la constitution de l'échantillon de travail. Tableau 1:Répartition des PME interviewées par IMF et par secteur

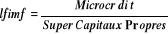

* Une personne par PME * Une personne par IMF ? Interviews réalisées à la Cellule de microfinance, à la Direction de la promotion des PME et à l'INSAE Source: Réalisé par nos soins à la phase d'enquête Paragraphe 2 : Approches et Méthodes d'analyse retenues L'élément central qui fonde cette recherche se révèle être la création de valeur ; le fil d'Ariane qui nous guide à son explication passe par l'appréhension de la structure du taux d'intérêt sur microcrédit, de la structure de financement, des asymétries d'information dans la relation entre IMF et PME et d'une étude sur la qualité des services non financiers dans les cas échéants. D'un autre côté, le degré de satisfaction prononcé par les dirigeants des PME sera vu dans cette démarche comme une variable de comparaison par rapport aux résultats de l'indicateur financier EVA. 2.1. La mesure des variables et indicateurs du modèle. 2.1.1. Structure des taux d'intérêt sur microcrédit et coût de financement. Dans une logique empirique, nous reproduirons le calcul du taux d'intérêt tel que appliqué par les IMF aux PME, tout en spécifiant les paramètres qui y concourent. Nous choisirons la formule par approximation étant donnée que nous nous appuyons sur des informations ex post telles que les intérêts versés et les encours de crédit. Elle est la suivante :

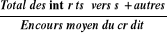

L'encours moyen du crédit se détermine suivant

la méthode de calcul de l'intérêt. Selon la méthode

du taux constant on a :

Cette formule a la prétention d'avoir intégré tous les paramètres nécessaires pour la fixation des intérêts. Ces paramètres sont : les frais généraux, les pertes sur crédits, les coûts des ressources y compris l'inflation, le taux de capitalisation souhaité et les produits des placements. Mais pour quantifier le coût financier du

microcrédit, il semble plus judicieux de prendre en supplément

d'autres paramètres rendant compte du vécu empirique des

bénéficiaires. Il s'agit des frais de dossier et d'ouverture de

compte, le fonds de garantie et les coûts de transactions. Ainsi, nous

retiendrons dans la méthodologie la formule suivante : Toutefois, il est indéniable qu'une "odieuse" estimation de ces paramètres va influer sur le coût de financement et aura en définitive une répercussion sur la création de valeur.

2.1.2. Structure financière Pour appréhender la structure financière, il sera question d'éclater le montant des dettes des entreprises en deux classes de Financement : le financement issu des IMF et celui issu de tous les autres créanciers financiers de l'entreprise. Sur cette base, nous émettons un postulat selon lequel, "tout autre financement par fonds de tiers est rangé dans la catégorie des fonds propres de l'entreprise". Il échoit ainsi donc que, pour des raisons de pertinence de mesure de la création de valeur imputable aux SFD, nous retenons ceterus paribus deux sources de financement pour les PME de l'échantillon : LA 1ere intègre les fonds propres et les financements de tiers autres que ceux venant des IMF, que nous choisissons d'appeler pour la circonstance "Super Fonds Propre" et la 2ème isole uniquement les microcrédits financés par les IMF. Ainsi, nous appréhendons le levier financier IMF, comme l'incidence de la structure financière nouvellement définie sur la rentabilité financière de ces PME bénéficiaires. Par ce moyen, nous mettons en évidence la part de la rentabilité des «supers capitaux propres» imputable à l'activité économique des PME et celle qui provient spécifiquement du recours au micro financement (effet de levier financier IMF). Ce levier est défini comme le rapport entre la dette d'origine IMF et le "Super Fonds Propres".

Il s'ensuit donc que l'indicateur de mesure de création de valeur sera estimé dans cette logique. 2.1.3. Asymétrie d'information Le risque est mesuré par le différentiel entre le cash-flow et son minimum enregistré sur une période donnée, rapporté au total des fonds propres de l'entreprise pendant l'année de référence. Ce ratio rend compte du risque d'insolvabilité et l'incapacité de l'entreprise à honorer ses engagements. Sur cette base, l'asymétrie informationnelle provient essentiellement du risque opérationnel de l'entreprise (OMRI et BELLOUMA, 2004). Ce même risque opérationnel met en exergue l'incertitude liée aux rendements futurs des actifs fixes de l'entreprise (MBANGALA, 2002). Ainsi, pour quantifier l'asymétrie d'information inhérente à la relation des IMF avec leurs clients PME, nous nous positionnons dans la logique du risque opérationnel. De façon empirique nous retenons la formule de l'effet de levier opérationnel (MBANGALA, 2002) qui est une fonction croissante du risque opérationnel.