|

THEME :

MOBILISATION DE L'EPARGNE AU SENEGAL : CAS DES SFD

ET DES AREC

INTRODUCTION

1. LES FACTEURS DETERMINANTS DE L'EPARGNE AU

SENEGAL

1.1 Définition

1.1.1 Une finalité

1.1.2 Une attitude volontariste

1.2 Approche théorique

1.3 Description de l'évolution des

variables

1.3.1 L'inflation

1.3.2 Le taux d'intérêt

réel

1.3.3 Le revenu

1.3.4 La variable démographique

1.3.5 L'épargne extérieure

1.3.6 Le taux de change effectif réel

2. La situation de l'épargne

intérieure

3. Les systèmes d'épargne au

Sénégal

3.1 L'épargne formelle

3.1.1 La mobilisation de l'épargne par les

SFD

3.1.1.1 Définition conceptuelle

3.1.1.2 Vocabulaire utilisé

3.1.1.3 Evolution des FSD et cadre

réglementaire

3.1.1.3.1 Evolution des SFD

3.1.1.3.2 Cadre réglementaire

3.1.1.4 Présentation des SFD

3.1.1.4.1 Typologie des SFD au

Sénégal

3.1.1.4.1.1 Les Mutuelles d'Epargne et de

Crédit (MEC)

3.1.1.4.1.2 Les Groupement d'Epargne et de

Crédit

3.1.1.4.1.3 Les Structures ou Organisations sous

convention Cadre

3.1.1.4.2 Activités, produits et services de

l'épargne

3.1.1.4.2.1 Les activités

3.1.1.4.2.2 Les produits et services de

l'épargne

a) L'épargne volontaire

b) L'épargne obligatoire

c) L'épargne liée à un service

donné

3.2 Le système informel de

l'épargne

3.2.1 L'épargne informelle : une

épargne associative

3.2.2 Les limites de l'épargne

informelle

4. Recommandations

4.1 Diversifier les produits de collecte de

l'épargne domestique

4.2 Raffermir la crédibilité et la

sécurité des moyens de paiement

4.3 Dynamiser le marché régional des

capitaux

4.4 Adoption d'une politique d'augmentation des

revenus

4.5 Maîtrise de l'inflation

4.6 Politique de réduction du taux de

dépendance économique

4.7 Politique d'incitation à l'épargne

extérieure

4.8 Réorganisation ou articulation entre le

secteur financier formel et le secteur financier informel

CONCLUSION

INTRODUCTION

La question sur la mobilisation de l'épargne au

Sénégal se pose avec beaucoup d'acuité comme d'ailleurs

dans tous les pays en voie de développement.

Le développement économique suppose un

investissement dans le système productif. L'investissement implique au

préalable l'existence d'une épargne clef de la croissance.

L'épargne continue de financer une bonne partie de l'investissement dans

la plupart des pays en voie de développement. En effet, une

épargne abondante et régulière permet à un pays de

réaliser une croissance équilibrée. L'épargne au

Sénégal est caractérisée par un niveau de

mobilisation très bas donc insuffisante pour alimenter les

investissements.

Cette situation est pour une grande partie due à

plusieurs facteurs liés à un ensemble de variables explicatifs

que nous aborderons dans notre étude.

L'évolution du revenu des populations

sénégalaises est très faible. Le taux de croissance

démographique soutenu a un impact négatif sur le revenu des

ménages.

Dans un environnement macroéconomique très

instable, l'inflation n'est pas maîtrisée. Le taux d'inflation

élevé freine le développement d'une épargne

abondante.

Le taux d'intérêt réel, qui joue un

rôle de contrainte de liquidité lorsqu'il est élevé,

influence largement l'épargne domestique.

L'impact de l'épargne extérieure sur

l'épargne nationale produit un effet de revenu positif. Or, depuis une

longue période, cette épargne extérieure a

été négative au Sénégal. Le taux de change

effectif réel a aussi un impact non moins significatif sur

l'épargne nationale.

Nous avons ensuite introduit dans notre étude la

situation de l'épargne intérieure au Sénégal.

L'insuffisance de l'épargne domestique se traduit par un

déséquilibre significatif de toutes les balances de paiements

courants.

Au Sénégal, malgré la cohabitation du

secteur bancaire classique avec les institutions financières non

bancaires tels les Systèmes Financiers Décentralisés et le

secteur financier informel, le taux d'épargne est

particulièrement faible.

Il sera aussi question de traiter l'évolution de

l'épargne intérieure de 1970 à 2000.

Il est nécessaire de scripter les différentes

formes d'épargne au Sénégal. L'épargne au

Sénégal forme deux sphères structurées selon deux

logiques différentes :

ü Une sphère officielle, légale

régie par une réglementation : l'épargne formelle.

ü Une sphère informelle échappant à

toute contrainte fiscale et réglementaire et touchant une partie

importante des populations, surtout les plus défavorisées :

l'épargne informelle.

Cette situation est caractérisée par un dualisme

financier au sens large comme la juxtaposition des secteurs formel et informel

en matière de financement.

L'épargne formelle concerne les banques, les

institutions financières, les instituions de micro finance et les

sociétés d'assurance.

Nous allons davantage l'accent sur le rôle joué

par les Systèmes Financiers Décentralisés dans la collecte

de l'épargne au Sénégal.

Ces institutions de micro crédit connaissent un essor

fulgurant. Elles sont caractérisées par leur facilité

d'accès au crédit qui, jusque là, était très

difficile avec les banques.

Le système informel regroupe les associations

tontinières, les personnes physiques, les commerçants, les

employeurs et groupements, en développant des réseaux de

solidarité. Le système est régi par des règles

simples et adaptées au pouvoir d'achat de la clientèle.

L'inefficacité du secteur financier formel, due en

grande partie à la sa rigidité de ce secteur et à

l'omniprésence des pouvoirs publics, principalement en matière de

fixation des taux d'intérêt, ont pour conséquence la

présence du secteur informel à côté du secteur

formel.

La naissance des associations rotatives d'épargne et de

crédit est marquée par la manifestation de l'expression de la

volonté d'un groupe pour satisfaire les besoins d'épargne de ses

membres.

Leurs motivations ne sont pas seulement d'ordre

économique mais peuvent être aussi des motivations sociales.

Toutefois, l'épargne informelle présente des

limites liées essentiellement à la nature très

particulière de ces organisations.

Les nombreuses insuffisances du secteur financier

sénégalais empêchant ainsi une grande mobilisation de

l'épargne, nous a poussé à terminer notre étude par

la formulation de recommandations.

Ces recommandations peuvent s'articuler autour des points

suivants :

· La diversification des produits de collecte de

l'épargne domestique ;

· Le raffermissement de la crédibilité et

la sécurité des moyens de paiement ;

· Le dynamisme du marché financier

sous-régional ;

· L'adoption d'une politique d'augmentation des

revenus ;

· La maîtrise de l'inflation ;

· Une politique de réduction du taux de

dépendance économique ;

· Une politique d'incitation à l'épargne

extérieure ;

· Une meilleure articulation entre le secteur formel et

le secteur informel.

1. Déterminants de l'épargne au

Sénégal

1.1. Définition

Le dictionnaire Larousse définit l'épargne comme

« une fraction du revenu individuel ou national qui n'est pas

affectée à la consommation », tandis que pour

le dictionnaire Robert, il s'agit « des dépenses

affectées à un niveau inférieur aux recettes, en vue de

constituer une réserve ».

S'accordant communément à reconnaître que

l'épargne est constituée d'une valeur non affectée

à la consommation, les deux définitions présentées

diffèrent toutefois profondément dans l'objectif qu'elles

attribuent à l'épargne.

La première définition induit une notion de

résidu : l'épargne. C'est ce qui reste quand on a finit de

satisfaire ses besoins ; elles réduit l'épargne

privée à l'équation suivante :

Epargne monétaire = Revenu disponible -

Dépenses

Toutefois, la seconde ne perçoit pas de manière

purement négative l'épargne comme le résultant d'une

soustraction, mais comme une réserve issue d'une action et voulue.

Cette définition conduit donc à une attitude

volontariste dans l'épargne, qui s'inscrit dans un renoncement de

l'acteur économique (qu'il s'agisse d'un ménage, d'une entreprise

ou d'une administration publique) à la consommation immédiate, en

vue d'une finalité.

1.1.1 Une finalité

L'épargne ne se réduit pas à une somme de

monnaie non affectée : elle est ajustée à un but, en

vue duquel l'acteur économique préfère différer sa

consommation immédiate.

On peut même aller plus loin en affirmant qu'une somme

d'argent résultant après consommation ne constitue une

épargne que dans la mesure où elle est clairement et

volontairement affectée à un but à réaliser dans le

futur. Un montant d'argent non orienté n'est pas de l'épargne,

c'est un simple résidu de la consommation.

Les objectifs alloués à la constitution d'une

épargne peuvent bien-sûr différer, selon qu'elle est

accumulée par un ménage, qui cherche principalement à

consommer (biens durables, biens de consommation), une entreprise, dont l'objet

de l'épargne s'effectue surtout en vue d'investissement, ou encore une

administration publique, dont l'épargne est affectée à des

dépenses publiques. A ce titre, l'épargne peut prendre diverses

formes et se baser sur différents supports correspondant aux

finalités spécifiques poursuivies par les acteurs

économiques.

1.1.2 Une attitude volontariste

Différer la consommation, c'est renoncer à

satisfaire un besoin de consommation immédiat, en vue de le satisfaire

plus pleinement ou d'en combler un autre dans un avenir plus ou moins

proche.

L'épargne est en cela un renoncement, un effort

individuel ou collectif et peut ainsi constituer une attitude culturelle

répondant à un rapport particulier au temps. Les

économistes ont d'ailleurs pu identifier pour les ménages une

courbe de l'épargne selon l'age de l'individu où le montant de la

réserve fluctue selon les périodes de la vie.

L'épargne des entreprises connaît

également une certaine régularité, alternant des phases

d'accumulation et de désépargne selon les cycles d'investissement

des entreprises.

Enfin, la gestion de la dette publique incite les

administrations publiques à respecter un cycle régulier

d'épargne.

Globalement, l'épargne brute représente la

différence entre le PIB et les dépenses

de consommation finale (l'ensemble des consommations d'un pays pendant une

période donnée).

D'une manière plus précise, il s'agit du revenu

national disponible qui n'est pas affecté à la consommation

finale, celle des ménages, des entreprises ou des gouvernements.

L'épargne brute correspond aussi à la somme des épargnes

brutes des différents secteurs institutionnels. Cet indicateur a son

utilité du fait qu'il nous renseigne sur la capacité d'un pays

à débloquer ses propres capitaux pour les investissements ;

autrement dit, la non dépendance vis-à-vis des capitaux

étrangers.

Ainsi au Sénégal, le lien entre épargne

et temporalité nous permet d'avancer l'idée d'une

évolution nette de l'épargne. On note une croissance de

l'épargne domestique brut de l'ordre de 39 % en 45 ans (de 1960 à

2005).

1.2. Approche

théorique

« L'épargne domestique peut être

subdivisée en deux parties : l'épargne publique et

l'épargne domestique privée » (Gillis et al., 2001,

p.389). L'épargne domestique privée se présente

principalement sous trois formes : l'épargne forcée,

l'épargne involontaire et l'épargne volontaire (Thirlwall,

2000).

L'épargne forcée provient de la hausse des prix

et de la réduction de la consommation réelle que l'inflation

entraîne lorsque les consommateurs ne sont pas en mesure de se

défendre. La hausse des prix peut réduire la consommation

réelle pour plusieurs raisons :

- l'apparition de l'illusion monétaire ;

- le fait que les individus veuillent conserver intacte la

valeur réelle de la part de revenu qu'ils gardent. Ainsi, ils accumulent

plus d'argent et dépensent moins lorsque les prix augmentent ;

- Le fait que l'inflation pourrait redistribuer le revenu

à ceux qui ont une plus grande propension à épargner.

L'inflation entraînée par l'expansion monétaire devrait

certainement redistribuer le revenu au gouvernement en tant qu'émetteur

de la monnaie. C'est la notion d'impôt, d'inflation dont Keynes disait

que c'est une forme d'impôt à laquelle le public trouve beaucoup

de mal à se soustraire et le plus faible des gouvernements peut imposer

s'il ne peut imposer rien d'autre (Keynes, 1923).

L'épargne involontaire est engendrée par une

réduction involontaire de la consommation des agents

économiques.

L'épargne volontaire concerne le renoncement des

individus à la consommation sur leur revenu et des entreprises sur leurs

bénéfices. Elle dépend de la capacité et de la

volonté d'épargner. Selon Thirlwall (2000), la capacité

d'épargner dépend de trois déterminants principaux :

le niveau du revenu par tête, la croissance du revenu et la distribution

du revenu. La volonté d'épargner dépend du taux

d'intérêt, de l'existence d'institutions financières, de la

variété et de la disponibilité des actifs financiers et du

taux d'inflation.

Pour les économistes de l'école classique, Adam

Smith, David Ricardo, mais aussi Léon Walras, l'épargne, dans le

cas d'une économie fermée, est nécessairement investie

sous forme de consommation ou d'investissement. L'agent ne conserve jamais

d'encaisses oisives. Il n'y a pas trace de préférence pour la

liquidité. Toute épargne étant nécessairement

transformée en investissement, le taux d'intérêt est la

variable qui permet l'égalisation de ces deux grandeurs. L'offre

d'épargne est une fonction croissante du taux d'intérêt et

la demande de fonds, c'est-à-dire l'investissement, en est une fonction

décroissante.

Dans les années 1930, Keynes critiquait avec ironie les

classiques selon lesquels le consommateur réduit sa dépense pour

augmenter son épargne lorsque le taux d'intérêt

augmente.

Keynes se distingue principalement des classiques en ce qu'il

considère que, la plupart du temps, l'épargne et l'investissement

sont le fait d'agents économiques différents, dont le

comportement s'explique par des variables différentes (le revenu pour

l'épargne, l'efficacité marginale du capital et le taux

d'intérêt pour l'investissement). Les projets d'investissement

sont ainsi largement indépendants de l'épargne existante et leur

égalisation à l'épargne existante n'est pas

réalisée automatiquement par l'intermédiaire du taux

d'intérêt, comme le pensaient les classiques, mais par la

variation du revenu. Par ailleurs, c'est l'investissement qui exerce un

rôle moteur sur l'activité économique.

Keynes en 1963 a fait une importante innovation en liant pour

la première fois la consommation - par conséquent

l'épargne - au revenu à travers la fonction de consommation (ou

fonction d'épargne). De façon plus explicite, il stipulait que la

fonction de consommation ou d'épargne est non proportionnelle,

c'est-à-dire que les riches consomment proportionnellement moins et

épargnent proportionnellement plus de leur revenu que les pauvres

(propension marginale à consommer décroissante, loi psychologique

fondamentale).

Pour Keynes, l'épargne dépendait directement du

revenu courant disponible, c'est-à-dire du revenu après paiement

des impôts directs, et la propension à épargner une partie

du revenu courant disponible augmentait avec le revenu. Cette thèse,

dénommée hypothèse keynésienne sur le revenu

absolu, établit la relation suivante entre l'épargne et le

revenu :

S = a + sYd (1)

Avec :

S = épargne ;

Yd = revenu courant

disponible ;

a = constante (a<0) ;

s = propension marginale à épargner (0

< s < 1)

Le signe négatif affecté à la constante

« a », entraîne une épargne négative

lorsque le revenu est faible. Selon cette équation, lorsque dans un pays

donné le revenu est croissant, les taux d'épargne devraient

également croître sur une longue période.

Cependant, les études temporelles de long terme de

Kuznets (1948) menées sur les Etats-Unis entre 1869 et 1939 font

apparaître une propension marginale à consommer constante dans le

temps, qui ne décroît pas quand le revenu augmente, contrairement

à la théorie de Keynes. Ainsi, la théorie de Keynes serait

valable sur courte période mais pas sur longue période. Il va en

résulter une abondante littérature.

Duesenberry (1949) tente de réconcilier la loi

psychologique fondamentale avec les résultats empiriques. Pour cela, il

lève l'hypothèse d'indépendance de la consommation d'un

agent par rapport à celle des autres. Il met alors en évidence

l'effet de démonstration.

L'effet de démonstration y est défini comme un

effet de contagion, de contact ou de relations sociales. Plus

précisément, au-dessus d'un revenu minimum, la fréquence

et la force des incitations à augmenter ses dépenses

dépendent entièrement, pour un individu, du rapport de ses

dépenses avec celles des individus avec lesquels il est en relation. Son

modèle repose sur une théorie du revenu relatif, avec laquelle il

montre que la propension à consommer des groupes inférieurs est

plus forte car ils cherchent à imiter la consommation des groupes

supérieurs. Il est représenté par la relation

suivante :

C1 = a + (1-s) Yd 1 + b

Ch (2)

Avec :

C1 = consommation pendant la

période 1 ;

Yd 1 = revenu pendant la période

1 ;

Ch = haut niveau de consommation

antérieur ;

a = constante (a<0) ;

s = propension marginale à épargner (0

< s < 1) et 0 < b < 1.

La tendance à la baisse de la propension marginale

à consommer observée à court terme ne serait plus

contradictoire avec sa stabilité à long terme. Quand le revenu

augmente, chaque groupe augmente sa consommation dans les mêmes

proportions pour aligner ses dépenses sur celles de ses voisins plus

fortunés de sorte que la propension marginale à consommer

à long terme soit constante.

L'hypothèse de Duesenberry (1949) a été

formulée pour expliquer le comportement en matière de

consommation et d'épargne aux Etats-Unis. Par la suite, son application

aux pays en développement a montré que, dans ces pays, les

groupes disposant de revenus élevés, mobiles sur le plan

international, se conforment aux schémas de forte consommation de leurs

homologues les plus prospères des pays avancés ; à

leur tour, les groupes titulaires de revenus inférieurs tendent à

imiter le comportement des groupes aux revenus plus élevés. Cette

forte consommation inhibe à long terme la hausse de l'épargne qui

aurait dû être consécutive à l'augmentation des

revenus.

Les travaux de Kuznets (1948) et Duesenberry (1949) permettent

de nuancer la théorie de Keynes qui stipule que le taux d'épargne

augment sur une longue période lorsque le revenu est croissant. Cette

assertion peut se vérifier sur le court terme mais n'est pas

forcément valable à long terme.

Un autre déterminant majeur de l'épargne

domestique est la croissance du revenu comme indiqué par

l'hypothèse du cycle de vie (Ando et Modigliani, 1963). Selon Ando et

Modigliani (1963), les comportements réels de consommation seraient

différents selon les phases de la vie des individus puisque le profil

temporel des revenus varie en fonction des trois grands âges de la vie

(enfance, activité, retraite). Par le recours à l'emprunt et par

la pratique de l'épargne, la consommation peut être mieux

répartie dans le temps que le revenu.

En adoptant l'hypothèse que l'agent essaie de maintenir

un niveau de consommation constant ou relativement croissant au cours de sa

vie, il est possible de mettre en lumière un cycle comportant trois

phases :

- La première phase correspond à la

période de jeunesse au cours de laquelle l'agent est

emprunteur ;

- Dans la seconde phase, à l'âge mûr,

l'agent devient épargnant net ;

- Avec le départ à la retraite, dans la

troisième, il devient désépargnant pour se retrouver au

« point mort » à son décès en

supposant qu'il n'y a pas de legs.

1.3. Description des variables de

l'épargne

Le choix des différentes variables est basé sur

l'ensemble des études qui traitent de l'épargne nationale.

1.3.1 L'inflation

Pour essayer de cerner l'effet de l'épargne

créée à cause de l'incertitude macro-économique,

certains auteurs dont Hadjimichael et Ghura (1995) ont inclus dans leur

modèle le taux d'inflation comme variable explicative. Dans leur

étude, le taux d'inflation affecte négativement le taux

d'épargne.

D'autres auteurs comme Houziot, C. et al. (2000) affirment

plutôt que l'ajout de cette variable dans leur modèle permet de

tenir compte de la dévalorisation de l'encours de richesse

financière. Dans un environnement macro-économique très

instable, l'incertitude accrue résultant des variations des prix peut

réduire l'épargne nationale par son effet des taux de rendement.

La réaction du taux d'épargne suite à une variation du

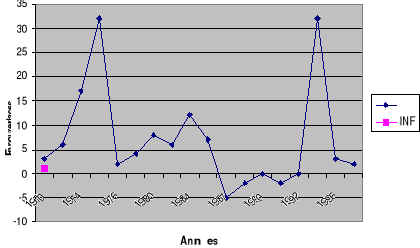

taux d'inflation est donc ambiguë. Au Sénégal, durant

l'année de la dévaluation en janvier 1994, le taux d'inflation

était de 32,1 %. Un an après la dévaluation, le taux

d'inflation est ramené à 8 % (1995), 1,8 % en 1997 et 2 % en

1998.

La phase qui correspond à la période 1970-1974

est marquée par une évolution du taux d'inflation. Après

avoir atteint 31,7 % en 1975, suite à la crise pétrolière

et à la sécheresse, l'inflation est confinée à 1,1

%. Ceci peut-être expliqué par l'essor de l'agriculture.

De 1976 à 1985, on peut identifier sur ce graphique une

augmentation de l'inflation, sauf en 1978 et 1981 où elle diminue. A

partir de 1982, l'inflation décroît jusqu'en 1987 et est

maîtrisée jusqu'en 1993. Mais, pour la période 1994-1995,

on observe une augmentation importante de l'inflation marquée par la

dévaluation. A partir de cette période, l'inflation est

maîtrisée de nouveau. En effet, cette influence négative du

taux d'inflation sur l'épargne nationale peut être perçue

à travers le graphique ci-dessous.

Graphique n° 1 : Evolution du taux

d'inflation au Sénégal de 1970 à 1998

Source : Direction de la Prévision et de la

Statistique

1.3.2 Le taux

d'intérêt réel

Le taux d'intérêt réel a été

utilisé dans l'étude car il peut avoir une influence importante

sur les décisions d'épargne. Lorsqu'il est à la hausse, il

peut jouer le rôle de contrainte de liquidité. L'arbitrage entre

les diverses opportunités de placement offertes aux épargnants

dépend des rendements réels escomptés (fonctions du taux

d'intérêt réel et des anticipations inflationnistes) et des

attitudes à l'égard du risque. L'effet du taux

d'intérêt réel est cependant aussi ambigu.

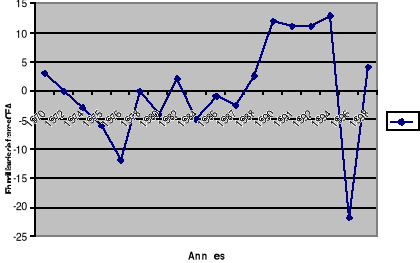

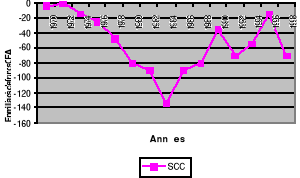

De 1970 à 1974, le taux d'intérêt

réel décroît faiblement et est globalement négatif

pour cette période. Mais entre 1974 et 1975, ce taux est marqué

par une décroissance forte. Ceci peut être expliqué par la

crise pétrolière en 1973, la sécheresse et une forte

augmentation de l'inflation en 1975. En 1976 ce taux est positif et est aussi

lié à un faible taux d'inflation (1.1 pour cent) pour la

période considérée.

De 1977 à 1985 le taux d'intérêt

réel est globalement négatif sauf en 1978 et 1981 où il

est positif. De 1986 à 1993, on observe une augmentation du taux

d'intérêt réel. Ce dernier est positif et est lié

à l'inflation négative - voire nulle - pendant cette

période. Toutefois, en 1994-1995, le taux d'intérêt est

négatif. Cette diminution est importante et est due au taux

élevé de l'inflation après l'année de la

dévaluation. A partir de 1995, le Sénégal renoue avec sa

stabilité macro-économique et le taux d'intérêt

réel commence à croître jusqu'en 1998. Le graphique

ci-dessous montre l'évolution du taux d'intérêt

réel.

Graphique n° 2 : Evolution du taux

d'intérêt réel au Sénégal de 1970 à

1998

Source : Direction de la Prévision et de la

Statistique

1.3.3 Le revenu

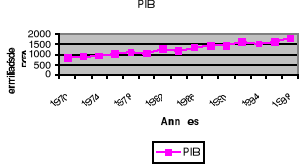

Deaton and Paxson (2000) ont montré que l'effet du taux

de croissance du revenu sur le taux d'épargne dépend du taux de

croissance de la population. Lorsque ce dernier est élevé, la

portion d'enfants dans la population est relativement élevée.

Cependant, lorsque le taux de la population est bas, l'augmentation du revenu

est distribuée vers les gens qui sont dans une phase où ils

épargnent, ce qui entraîne une augmentation du taux

d'épargne nationale. Il est pertinent de lier l'évolution du taux

d'épargne au niveau macro-économique avec l'accroissement de

l'inégalité des revenus. Le graphique suivant montre

l'évolution du revenu.

Graphique n° 3 : Evolution du PIB au

Sénégal de 1970 à 1998

Source : Direction de la Prévision et de la

Statistique

Nous remarquons une évolution faible du revenu sur la

période comprise entre 1970 et 1973. L'année 1973 est

marquée au Sénégal par une sécheresse et les chocs

pétroliers. De 1974 à 1977, on observe une croissance au niveau

de l'agriculture ; ce qui explique l'augmentation de revenu de 1978

à 1982. Ceci peut être expliqué par l'application des

programmes d'ajustement structurel (PAS).

De même, l'année 1982 est marquée par la

crise mexicaine. Toutefois, de 1982 à 1992, le revenu croît mais

cette croissance sera stoppée en 1993. Cette période est

marquée par l'application du plan d'urgence. A partir de 1994,

l'inflation vite maîtrisée, le Sénégal renoue ave sa

stabilité macro-économique. C'est pourquoi à partir de

cette période il y a évolution positive du revenu. Le

Sénégal a enregistré un taux de croissance remarquable de

5,3 % dû à une hausse de la production agricole, suite à

des précipitations favorables, à de bons résultats dans

les secteurs du tourisme et des échanges et un accroissement des

investissements publics. Cependant la reprise de la croissance

enregistrée après la dévaluation du franc CFA a eu des

effets limités sur le niveau de vie de la population.

1.3.4 La variable

démographique

C'est l'une des variables importantes qui influencent

l'évolution du comportement de l'épargne comme souligné

avec les travaux de Hadjimichael et Ghura (1995) et Loayza, Schmidt-Hebbel and

Serven (2000). L'accroissement de la population ainsi que la modification de la

structure ont des effets sur le niveau d'épargne nationale.

En reprenant l'hypothèse des marchés des

capitaux parfaits sur lesquels les agents peuvent librement emprunter ou

prêter, la théorie du cycle de vie améliorée loayza,

Schmidt-Hebbel and Serven (2000) a permis de construire le profil de

l'épargne au cours de la vie d'un agent représentatif :

désépargne en début de carrière puis épargne

durant la période active en vue de la retraite et enfin,

désépargne durant la retraite. Un accroissement de la population

d'après le modèle de Hammer (1986) a un effet négatif sur

la constitution d'épargne.

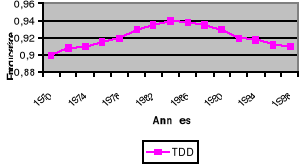

On remarque graphiquement que le taux de dépendance

évolue en s'améliorant surtout après 1975. L'accroissement

du taux tend à évoluer jusqu'en 1985. A partir de cette

période on observe une diminution du taux de dépendance jusqu'en

1993. En 1994 on peut identifier sur ce graphique une légère

augmentation de la population. A partir de cette période, le taux de

dépendance ne cesse de décroître jusqu'en 1998. Le

graphique n° 5 ci-dessous nous montre comment évolue le taux de

dépendance pour la période considérée.

Graphique n° 4 : Evolution du taux de

dépendance au Sénégal de 1970 à

1998

Source : Banque mondiale

1.3.5 L'épargne

extérieure

L'impact de l'épargne extérieure sur

l'épargne nationale produit un effet de revenu positif. La suppression

de la contrainte extérieure stimule l'activité économique

et un effet négatif est essentiellement dû au sentiment de

richesse provoqué par l'appréciation des actifs physiques et

financiers, la baisse des prix et des biens échangeables

consécutive à l'appréciation du taux de change, et

l'augmentation des liquidités et du crédit intérieur

disponibles.

L'inclusion de l'épargne extérieure dans notre

étude est justifiée selon la théorie de Molho (1986) de

l'éviction de l'épargne domestique, permettant aux

résidents de consommer plus ou la théorie de Griffin and Enos

(1970) de la substituabilité de l'épargne extérieure

à l'épargne nationale.

L'épargne extérieure est globalement

négative pour la période considérée. De 1970

à 1971 l'épargne extérieure diminue faiblement. Entre 1978

à 1985 on observe une diminution plus forte de l'épargne

extérieure. A partir de 1985 elle commence à augmenter et

jusqu'en 1990. De 1990 à 1998 on peut remarquer sur ce graphique une

diminution et une augmentation alternative de l'épargne

extérieure. Si on considère que l'épargne est une fonction

du revenu et si l'aide pousse à la croissance, en dynamique elle

contribue à la croissance de l'épargne. Ce qui veut dire que les

apports extérieurs conduisent à une amélioration

qualitative du revenu. Ceci confirme la théorie de la

substituabilité ou complémentarité entre l'épargne

extérieure et l'épargne nationale.

La Banque Mondiale considère que l'aide doit favoriser

le développement des économies en comblant les déficits de

l'épargne, et des devises. De ce fait l'aide doit participer à

l'accumulation de capital. L'aide est une source nécessaire pour

contribuer à la croissance économique et au recul de la

pauvreté dans les pays les moins avancés (Banque Mondiale,

1999).

Toutefois, J. Pollak (1989) a critiqué la

possibilité même d'une approche économétrique de la

question en soulignant à quel point le sens de causalité

était douteux, et le fait qu'en accroissant le PIB les flux

extérieurs ont tendance à réduire le taux

d'épargne, du moins à court terme sans que ce

phénomène ait une signification économique. Le graphique

ci-dessous montre l'évolution de l'épargne extérieure.

Graphique n° 5 : Evolution de

l'épargne extérieure au Sénégal de 1970 à

1998

Source : Banque mondiale

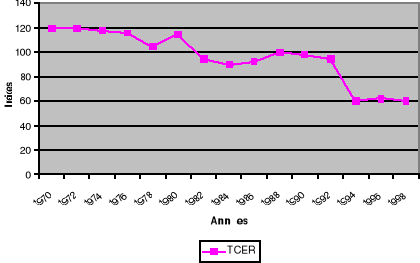

1.3.6 Le taux de change

effectif réel

Les termes de l'échange et le taux de change ont un

impact sur l'épargne nationale. Le taux de change effectif réel

est le taux de change effectif nominal déflaté par un indice

pondéré de disparité de pouvoir d'achat. Il prend en

compte la seule variation du cours du change non expliquée par les

différentiels de prix ou d'expansion monétaires,

c'est-à-dire la variation des prix extérieurs relatifs, la

modification susceptible d'infléchir la situation extérieure du

pays.

Dans ce graphique, on peut remarquer que de 1970 à

1977, le taux de change diminue sauf pour l'année 1974 où il y a

une légère augmentation. Cette diminution est liée au choc

pétrolier de 1973, à une dépréciation du taux de

change effectif nominal et à un différentiel de prix

vis-à-vis des pays de la CEE (Communauté Economique

Européenne) qui représentent environ plus de la moitié de

nos échanges.

On observe une augmentation du taux de change effectif

réel de 1977 à 1979. Ce résultat est obtenu grâce

à des gains de compétitivité que l'économie

sénégalaise a acquis durant cette période. En effet, le

taux de change effectif réel a légèrement fléchi

entre 1979 et 1991 tandis qu'il augmente légèrement à

partir de 1993. Le graphique ci-dessous nous montre l'évolution du taux

de change effectif réel.

Graphique n° 6 : Evolution du taux de

change effectif réel au Sénégal

Source : Banque mondiale

2 La Situation de l'Epargne Intérieure

Dans la plupart des pays en voie de développement,

l'épargne domestique est aujourd'hui insuffisante pour financer

l'ensemble des investissements ; ce qui se traduit par un

déséquilibre significatif de toutes les balances de paiements

courants.

Au Sénégal, malgré un système

financier où cohabitent le système bancaire classique, les

institutions financières non bancaires, les systèmes financiers

décentralisés et les circuits financiers informels très

dynamiques, le taux d'épargne intérieure est

particulièrement faible. Il est égal à 9,6 % en 1970,

devient négatif dans les années 80 avant de s'établir

à 11,8 % en 2000.

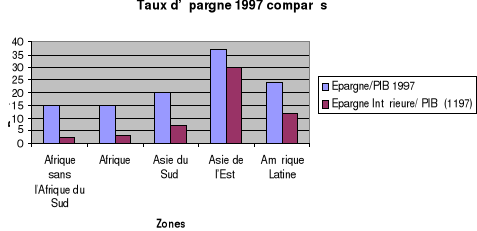

La situation n'est guère meilleure dans la plupart des

pays de la sous région et même globalement en Afrique

Sub-Saharienne et dans les autres pays en développement d'Asie et

d'Amérique Latine. (Figure 4)

Graphique n° 8 : Taux

d'épargne 1997 comparés (%)

Source : Données de la Banque Mondiale

En pratique, l'épargne est mesurée comme un

résidu et est confrontée aux problèmes de classification,

d'évaluation et de mesure. Ainsi, de nombreuses études

économétriques, cherchant à identifier les

déterminants de l'épargne reposent sur les données de la

comptabilité nationale. L'utilisation des données issues

d'enquêtes sur les ménages est difficile car ces dernières

sont souvent incohérentes ou même inexistantes.

L'épargne privée constitue l'essentiel de

l'épargne intérieure dans les pays en développement. Or,

la désagrégation de l'épargne intérieure entre

épargne privée et épargne publique est absente des

statistiques des comptes nationaux. L'épargne intérieure

intègre l'épargne des entreprises, l'épargne des

ménages et l'épargne publique.

En ce qui concerne les entreprises, l'augmentation de leur

épargne brute sous la forme de dividendes non distribués, fait

accroître parallèlement la richesse financière des

ménages détenant le capital de ces entreprises. Mais cet effet de

richesse peut également se traduire par la diminution de leur

épargne autonome, notamment dans l'hypothèse où il serait

pleinement anticipé. A l'inverse, si l'épargne des entreprises

diminue, les ménages détenant le capital de ces entreprises

peuvent être forcés d'augmenter les autres sources

d'épargne afin de maintenir constante leur richesse

financière.

En ce qui concerne l'Etat, les ménages épargnant

en vue de la retraite peuvent utiliser le système public de financement

des retraites comme substitut à leur effort d'épargne retraite.

Dans ces conditions, l'augmentation de l'épargne publique correspond au

financement des retraites des administrés s'accompagne de la baisse de

l'épargne des ménages concernés.

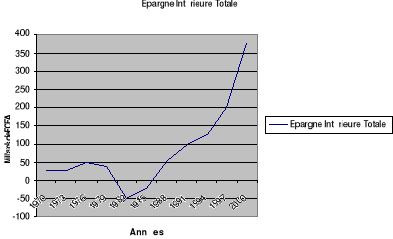

L'évolution de l'épargne intérieure au

Sénégal, au vu de la période d'étude choisie, se

décompose en quatre phases :

· La première phase se situant de 1970 à

1974 est marquée par une évolution en dent de scie mais

globalement positive de l'épargne jusqu'en 1973-74, date à partir

de laquelle elle décroît.

· La seconde phase est comprise entre la période

de 1974 et 1979. On observe une baisse continue de l'épargne durant

cette période. Ces deux phases sont marquées par la

sécheresse et la crise pétrolière.

· La troisième phase correspond à la

période qui va de 1980 à 1985. Durant cette période

correspondant à l'application des réformes économiques et

l'adoption des nouvelles politiques agricole et industrielle, l'épargne

est négative, sauf en 1984 ou elle est positive. Ces réformes et

les nouvelles politiques agricole et industrielle n'ont pas abouti aux

résultats escomptés quant à l'amorce d'un processus de

croissance soutenue et durable en vue d'un développement

réel ;

· Lors de la quatrième phase, de 1985 et 2000,

l'épargne est globalement croissante. Nous notons même un pic en

1994. La forte évolution de cette année pourrait s'expliquer par

l'augmentation des exportations et l'augmentation de la valeur de

l'épargne des Sénégalais vivant à l'étranger

engendrées par la dévaluation du Francs CFA. La figure

numéro 5 montre cette évolution.

Graphique n° 9 : Evolution de

l'épargne intérieure du Sénégal de 1970 à

2000

Source : Direction de la Prévision et de la

Statistique, comptes nationaux du Sénégal 1960-2000

3. Les systèmes d'épargne au

Sénégal

Les différentes formes de crédit et

d'épargne existant au Sénégal sont classées selon

le système formel ou informel. Nous caractérisons le dualisme

financier au sens large, comme la juxtaposition des secteurs formel et informel

en matière de financement. Nous montrons cependant

l'interdépendance entre les deux secteurs en matière de

comportements, de détention d'actifs.

L'analyse des secteurs financiers débouche sur la

question de la politique à adopter, notamment au Sénégal

où ils tiennent une large place dans les comportements d'épargne

et de crédit. « L'épargne dans les pays en voie de

développement est caractérisée par la dualité

financière. Une partie passe par des institutions : c'est

l'épargne institutionnelle. L'autre partie passe par les individus qui

s'organisent eux-mêmes pour faire face en même temps et ensemble,

à l'avenir : c'est l'épargne informelle qui repose sur des

relations personnelles et qui se développe au grès de pratiques

jamais codifiées » (Lelart, 1990).

3.1 L'épargne formelle

Le système formel concerne les banques et les autres

institutions financières, les coopératives et les

sociétés d'assurances. A ce niveau, l'accès au

crédit est très difficile car le système

d'intermédiation financière est basé sur un cadre

législatif et réglementaire qui protège l'épargnant

et doit respecter certaines contraintes dues à la politique

monétaire et du crédit édicté par les pouvoirs

publics.

Sur le plan micro-économique, l'arbitrage entre les

diverses opportunités de placements offerts aux épargnants

dépend des rendements réels escomptés (fonction du taux

d'intérêt et des anticipations inflationnistes) et des attitudes

à l'égard du risque. Les politiques de plafonnement du taux

d'intérêt, qui ont longtemps prévalu et qui visaient

à limiter les revenus de la propriété (et donc à

modifier la répartition des revenus) et surtout à encourager

l'investissement, avaient donc pour conséquence de décourager la

formation de l'épargne financière mise à la disposition

des opérateurs.

L'épargne des individus et des ménages est

indispensable à la croissance économique d'un pays. Elle

détermine, en grande partie, le taux de croissance de la capacité

productive et des revenus. Dans les zones rurales, les gens ont toujours

été peu enclins à déposer leur argent à la

banque. Certains préfèrent l'investir dans le bétail,

d'autres cachent leurs espèces dans des endroits à risque, comme

des jarres ou sous des matelas ou pire encore, les portent sur eux. Les banques

souvent situées dans des villes éloignées et peu

accessibles, n'inspirent guère confiance aux investisseurs ruraux qui

les jugent froides, peu accueillantes et destinées principalement aux

« citadins ». Pourtant, le potentiel inexploité de

l'épargne rurale pourrait donner un élan vigoureux aux

économies locales des pays en développement.

Une grande partie de la population sénégalaise

(plus de 70 %) vit en milieu rural (NEPAD, 2001). L'épargne

mobilisée par des établissements financiers locaux efficaces

pourrait financer des niveaux accrus d'investissement dans le

développement en milieu rural. Les femmes rurales qui produisent

l'essentiel de la nourriture du monde en développement, sont des

clientes particulièrement importantes des banques. Sauvegarder les

épargnants expose les principes généraux de la

sécurité des dépôts, décrit les

problèmes spécifiques aux banques rurales et présente

d'édifiantes études de cas de réussite de petites banques

au sein des communautés rurales.

Dans une région de la Tanzanie, les villageois ont

décidé d'ouvrir leur propre banque locale au lieu de garder leur

argent à la maison. Les épargnants de la Marangu West Savings and

Credit Co-operative (FAO, 2000) sont non seulement les clients de la banque

mais aussi ses propriétaires et ses administrateurs. Les membres qui

étaient au départ de 600, sont désormais près de

2000.

Selon la même source, à Madagascar, une banque

ambitieuse de la ville côtière animée de Toamasina a

ciblé le marché local en offrant un service unique à sa

clientèle : elle emploie un des vendeurs du marché pour

recueillir les dépôts des autres vendeurs, ce qui leur

évite un voyage à la banque. Le service inspire confiance

grâce à une comptabilisation rigoureuse des dépôts.

Par ailleurs, il faut souligner aussi l'importance des mutuelles

d'épargne et de crédit et les mutuelles de santé.

Au Sénégal, plus particulièrement dans la

région de Thiès, des mutuelles de crédit sont

créées en vue de participer au développement des zones

rurales. C'est le cas des mutuelles d'épargne et de crédit des

artisans ruraux de Thiès (MECARTH). Dans la région de

Thiès, l'ONG Plan International a créé des mutuelles

d'épargne et de crédit dans les villages de Notto, Tassette et

Ngoudiane. Le village de Fandène est l'exemple réussi des

mutuelles d'épargne et de crédit. L'épargne formelle est

essentiellement collectée par les banques et les caisses

d'épargne. Au Sénégal, l'épargne monétaire

du secteur privé était, en 1997, de 209,4 milliards de FCFA. Ceci

constituait une hausse de 2 % par rapport à l'année

précédente. Cette évolution était liée

à l'accroissement de 8,8 % des dépôts dans les comptes

à régime spécial, les dépôts à terme

ayant régressé de 4,7 milliards. La part de cette épargne

dans la liquidité globale a représenté 36 % contre 36,7 %

en 1996 et 33 % en 1994 au lendemain de la dévaluation du franc CFA. En

2001, l'épargne monétaire du secteur privé s'est

fixée à 368,2 milliards, soit une hausse de 38,6 milliards par

rapport à l'année 2000. Cette situation est essentiellement

liée à l'accroissement des dépôts en banque. La part

de l'épargne privée dans la masse monétaire s'est

contractée, passant de 41,7 % en 2000 à 41,0 %.

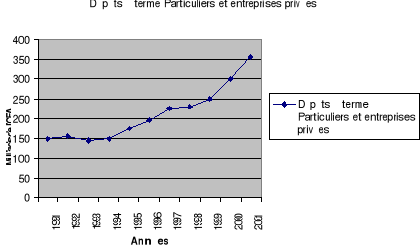

Graphique n° 10 : Dépôts

à terme des particuliers et entreprises privées au

Sénégal

Source : BCEAO, Rapport annuel (différents

numéros)

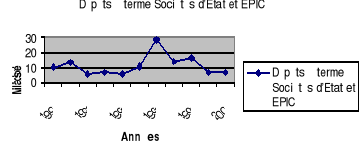

Les dépôts à terme des

Sociétés d'Etat et des Etablissements publics à

caractère industriel et commercial (EPIC) au niveau du système

bancaire étaient de 6,7 milliards de FCFA en 1994. Ils passent à

une valeur de 28,2 milliards en 1997 avant de retomber à 7,2 milliards

en 2001.

Graphique n° 11 : Dépôts

à terme des Société d'Etat et EPIC au

Sénégal

Source : BCEAO, Rapport annuel (différents

numéros)

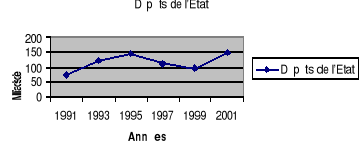

Les dépôts de l'Etat quant à eux, de 139,2

milliards de FCFA en 1994, passent à 161,7 milliards en 1996. Ils

atteignent leur plus bas niveau de la période en 1999 avec un montant de

97,5 milliards pour remonter à 143,7 milliards en 2001.

Graphique n° 12 : Dépôts

à terme d'Etat au Sénégal

Source : BCEAO, Rapport annuel (différents

numéros)

L'épargne formelle est aussi mobilisée par les

systèmes financiers décentralisés (SFD) qui regroupent les

institutions de micro finance. Les SFD, à présent plus

structurés et plus professionnels, semblent proposer des solutions

efficaces de mobilisation de l'épargne intérieure, si bien qu'ils

sont devenus aujourd'hui des acteurs incontournables du développement.

Cependant, les SFD n'apportent pas des réponses efficaces au

problème du financement des investissements productifs des micro et

petits entrepreneurs car force est de constater la rareté des programmes

adressés à cette population. La faible part qu'ils consacrent au

financement des investissements productifs des micro entrepreneurs limite leurs

perspectives de développement.

3.1.1 La mobilisation de l'épargne par les

FSD

3.1.1.1 Définition conceptuelle

La micro finance regroupe une diversité d'acteurs

financiers également appelés Systèmes Financiers

Décentralisés (SFD) qui mettent à la disposition des

populations généralement exclues du système bancaire, des

services d'épargne et/ou de crédit.

Elle consiste à créer et diffuser des services

financiers de proximité en faveur des personnes qui n'ont pas

accès aux services bancaires traditionnels et ceux, principalement avec

un objectif de renforcement du micro entreprenariat.

La micro finance englobe un large éventail de services

financiers tels que les dépôts, les emprunts/crédits, les

services de paiements et depuis peu, les transferts d'argent, l'offre

d'assurance aux ménages pauvres et à bas revenus ainsi

qu'à leurs micro-entreprises.

La micro finance est un outil de développement parmi

d'autres, de lutte contre la pauvreté et l'exclusion de population

défavorisée. Elle vise à favoriser la création et

le développement de petites activités économiques

rentables par l'accès au financement extérieur et à la

mobilisation de l'épargne. Ces entités économiques

appartenant au secteur informel sont appelées micro entreprise.

|