Impact de la douane sur les finances publiques et le développement socio-économique national : bilan et perspectives, cas de la province douanière de l'equateur de 2006 à 2009( Télécharger le fichier original )par John Elam KODORO DASEWA Institut supérieur des sciences commerciales/GBADOLITE, Equateur/RDC - Graduat 2009 |

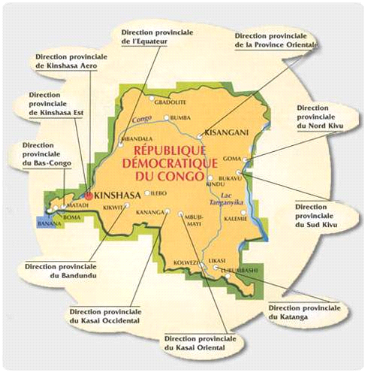

CHAPITRE DEUXIEME :LA PRESENTATION DE CADRE DE L'ETUDE : OFIDA Avant d'entamer l'analyse scientifique de notre sujet, il nous serait très utile de présenter brièvement le cadre de notre étude, la Douane dans son historique, son évolution nationale et internationale du système douanier, son fonctionnement et sa structure organique, son objet social, ses ressources, ses procédures et formalités de dédouanement ainsi que les personnes intervenantes. II.1. HISTORIQUE DE DOUANE II.1.1. ORIGINE DE DOUANE. La douane n'est pas une invention de notre époque. Parler de la douane équivaut à situer dans le temps et dans l'espace, ses origines lointaines, ses différentes dénominations, ses missions spécifiques, ses structures et ses mécanismes de fonctionnement. C'est aussi discuter des instruments juridiques nationaux et internationaux permettant aux parties en présence, opérateurs économiques et douaniers, de se mouvoir. D'importantes étapes ont marqué l'histoire et l'évolution de l'Administration des douanes et accises à travers les différentes civilisations du monde en général et le Congo en particulier. La douane n'a pas seulement connu une évolution normative et structurelle à travers les siècles. Son évolution est aussi dénominative. L'origine arabe du mot « douane » fait l'unanimité au sein des différents chercheurs. Etymologiquement le mot « douane » fut emprunté dans la langue française. D'abord, sous la forme dohanne (1281) puis doana et doane (1441), à l'ancien italien doana qui lui vient de douana en latin pour désigner l'édifice où l'on percevait les droits d'entrée et de sortie des marchandises. En 1372, douana désignait aussi les services administratifs superviseurs des opérations de perception. Il ressort donc qu'au niveau étymologique, le terme « douane » serait apparu dans la langue française au XIII ème siècle. Mais les uns lui attribuent une source persane (IRAN) « dev » signifiant fou ou diable et aussi « divân » qui désigne le lieu d'exercice de pouvoir. Mais plusieurs auteurs lui donnent une origine arabe du verbe « dawwana ». D'où, le mot diane qui désignait le lieu où se réunissaient les administrateurs des finances pour le recouvrement des droits. Dès la plus haute antiquité, les Etats ont prélevé des impôts sur les marchandises franchissant les frontières. Ces impôts, perçus surtout à l'importation, répondaient pour l'essentiel à une préoccupation fiscale. Cette évolution structurelle et normative tire sa source de terre d'Islam qui considérait la douane comme le troisième pilier du pouvoir. Car le pouvoir sultanien exigeait une armée, de l'argent et un moyen de communication. Le Prince avait donc besoin de personnes capables de l'aider dans les affaires d'épée, de plume et d'argent. En France, la nomination de Jean Baptise COLBERT, d'abord en 1665 comme Contrôleur général des finances et ensuite comme Secrétaire d'Etat à la Maison du Roi LOUIS XIV en 1668, a facilité l'organisation progressive des finances, il a été tenté de mettre de l'ordre dans les dépenses royales. On peut même dire que Colbert est le précurseur si pas le père de la douane moderne ; parce qu'il s'était attelé à initier une série d'ordonnances pour l'unification et la rationalisation de la législation selon les principes de la centralisation monarchique. Après Colbert, la France Révolutionnaire remodèlera le système et adoptera par la suite la formule de l'Administration douanière telle que nous la connaissons actuellement, avec des importantes retouches que Charles Louis Napoléon Bonaparte y apportait par la publication d'un Tarif des droits à percevoir à l'entrée et à la sortie du royaume, d'inspiration modérément protectionniste et un Code qui reprend l'essentiel des procédures douanières jusqu'alors en vigueur. Au Congo, à partir des événements de la Conférence de Berlin du 26 février 1885 et de la Colonisation du 15 novembre 1908, trois grandes périodes ont marqué l'histoire et l'évolution de l'Administration des douanes et accises : v la période précoloniale ou la période de l'Etat Indépendant du Congo (EIC), v la période coloniale ou la période du Congo Belge, v la période post-coloniale ou la période du Congo Indépendant. II.1.2. PRESENTATION DE L'OFIDA L'OFIDA est une entreprise publique dotée d'une personnalité juridique et d'une autonomie financière, chargée de la mobilisation des recettes à l'importation, à l'exportation ainsi que les recettes d'accises. Les droits de douane concernent toutes marchandises qui entrent et qui sortent pour le pays. Les droits d'accises visent certaines marchandises limitativement énumérées, lorsqu'elles sont importées ou fabriquées localement. Créé par l'Ordonnance n° 79-114 du 15 mai 1979 sous forme d'établissement public rattaché au département des Finances, l'OFIDA est, de ce fait régi par la loi n° 78-002 du 06 janvier 1978 portant dispositions générales applicables aux entreprises publiques. L'OFIDA est sous la tutelle administrative du Ministère de Portefeuille et sous tutelle technique du Ministère des Finances. Ses activités s'étendent sur toute la République Démocratique du Congo et son siège administratif est établi à Kinshasa. L'Office des Douanes et Accises est l'un des services pourvoyeurs des recettes de l'Etat Congolais, à l'instar de la Direction Générale des Impôts, de la Direction Générale des Recettes Administratives, Domaniales, Judiciaires et de participation (DGRAD). Ces trois services contribuent significativement au budget de l'Etat. Le budget retrace d'un côté toutes les recettes de l'Etat et de l'autre côté, toutes les dépenses. Sans budget, il est impossible à l'Etat de pouvoir fonctionner rationnellement. Si bien que sans les trois services visés ci-haut, la survie de l'Etat est hypothétique et donc le bien-être de tout un peuple devient hérésie. II.1.3. EVOLUTION AU NIVEAU INTERNATIONAL A la sortie de la 2ème guerre mondiale, la réglementation des importations et exportations dépendait encore d'un pays à un autre et présentait beaucoup d'inconvénients, car chacun avait des valeurs en douane. C'est alors qu'en 1947 sous la direction de la Société des Nations (SDN), l'actuelle Organisation des Nations Unies (ONU), les Etats dont les activités commerciales représentaient plus de 80% du commerce mondial, parmi lesquels 23 Etats communistes, vont organiser une conférence économique à Genève pour résoudre toutes ces difficultés. A l'issue de cette conférence, un accord général sur les tarifs douaniers et le commerce fut consigné dans le GATT (General Agrement on Tarifs and Trade) Pour parvenir à l'abolition des restrictions dans les échanges commerciaux et harmoniser les politiques douanières, le GATT poursuivait les objectifs ci-après : 1. La concession mutuelle et automatique de la « clause de la nation la plus favorisée » ; 2. La disparition de restrictions quantitatives (contingentement) ; 3. L'abaissement progressif des droits de douanes ; 4. L'interdiction ou la réglementation du « dumping » et des subventions à l'exportation. Le 15 décembre 1958 sera alors créé un Conseil de Coopération Douanière (CCD) en vue de préciser clairement les objectifs du GATT. Le Conseil se rattachera à l'Organisation de Coopération de Développement Economique (OCDE) pour une classification uniforme appelée Nomenclature de Bruxelles. Le GATT a tenu plusieurs grandes conférences tarifaires (droits de douane), dont le Kennedy Round en 1964, le Tokyo Round en 1973 et bien d'autres encore. En 1993, un accord fut signé pour libéraliser les échanges commerciaux et l'acte final signé à Marrakech en 1994 par plus de 120 pays, qui se sont regroupés dans l'Organisation Mondiale du Commerce (OMC). L'OMC créée pour remplacer le GATT, l'OMC reprend à la fois les dispositions du traité originel de celles de ses révisions, la synthèse étant appelée « GATT 1994 ». L'OMC étend le mandant originel du GATT aux nouveaux secteurs, tels que les services et la propriété intellectuelle. Elle fournit un cadre légal pour l'application des accords du GATT. Comme elle est chargée d'administrer l'acte final de l'Uruguay Round, elle perpétue dans les faits l'organisation des décisions du GATT dans une structure renouvelée et plus efficace. A l'origine, le GATT lui-même n'était qu'un simple ensemble de dispositions regroupées dans un traité et n'avait à son service qu'un secrétariat ; il a su évoluer pour aboutir à une véritable organisation internationale dotée de pouvoirs renforcés et regroupe les Etats qui avaient signé l'accord de GATT. En août 1992, les chefs d'Etats et de gouvernements ont créé la Communauté de Développement de l'Afrique australe (SADC) dont notre pays est devenu membre le 28 février 1998. Le SADC considère le commerce comme un catalyseur de la coopération et de l'intégration régionale, capable de favoriser la croissance et faire reculer la pauvreté. Pour y arriver, la SADC s'est fixée des objectifs avec les stratégies spécifiques ci-après : Ø éliminer progressivement les DD, Ø adopter les règles d'origines communes, Ø harmoniser les règlements et procédures de douane, Ø éliminer les obstacles non tarifaires, Ø libéraliser le commerce des services. Sur le plan strictement douanier, le protocole recommande l'harmonisation de divers documents commerciaux et l'adoption d'une politique commune en matière de taxation. LA RDC a adhéré au COMESA lors de la ratification, à Lilongwe (MALAWI) le 08 décembre 1994, du Traite portant création du Marché commun de l'Afrique de l'Est et de l'Afrique australe. Cette adhésion implique des obligations en termes de promotion et de libération du commerce. Le 31 octobre 2000 à Lusaka, la zone de libre échange (ZLE) a été lancée. La RDC n'a pas encore réduit son tarif douanier intra-COMESA. Néanmoins, le pays a mis en oeuvre la Déclaration Douanière du COMESA (DD-COM) pour les bureaux douaniers informatisés. La Communauté Economique des Etats de l'Afrique Centrale (CEEAC) en sigle, a été créée le 18 octobre 1983 à Libreville au Gabon avec les objectifs de la création d'une zone de libre-échange, d'une union douanière, d'un marché commun ainsi que la promotion et la consolidation de la paix dans la région. Le 22 août 2002 à Nyango, il a été conclu un accord commercial entre les gouvernements de la RDC et de la République du Zimbabwe, qui prévoit des avantages pour l'échange des produits originaires de ces deux pays. Sa mise en oeuvre fait l'objet d'un protocole d'accord entre l'OFIDA et ZIMRA. Notre pays et l'Afrique du Sud ont signé depuis peu, un accord de coopération générale qui prévoit entre autre sur le plan douanier, un accord d'assistance mutuelle administrative et celui de renforcement de capacité. II.1.3. EVOLUTION AU NIVEAU NATIONAL Les activités douanières dans notre pays remontent d'avant GATT. Déjà en 1885, le Roi belge Léopold II organisait les perceptions des droits de douane à BANANA et BOMA, tous les deux dans la province du Bas Congo, qui ouvre le pays à l'océan Atlantique. A cette époque, les services des douanes existaient sous l'appellation de corps des gardes-frontières, créé par l'Ordonnance n° 33/245 du 31 janvier 1949, ensuite, de la section de recherche et de surveillance douanière, créée par l'Ordonnance loi n° 14 au 23 janvier 1964. Par souci de nationaliser toutes les entreprises publiques, le 15 mai 1979, le Président de la République du Zaïre à l'époque, Monsieur MOBUTU SESE SEKO, signera une Ordonnance loi n° 79/113 pour leur conférer l'autonomie financière. C'est à la même date que sera créé l'actuel OFIDA par l'Ordonnance n° 19-114. C'est au fur du temps que s'ouvriront plusieurs autres bureaux de douane tout au long des frontières, aux portes d'entrée et de sortie du pays et dans certains centres urbains pour s'ajouter aux deux précités. Lorsque le Roi Léopold II fut désigné souverain de l' EIC, le 23 février 1885 par la conférence de Berlin, il était confronté à d'énormes difficultés pour répondre aux obligations imposées par l'Acte de Berlin du 26 février 1885. Notamment : l'occupation effective et totale de l'EIC, la libre navigation sur le fleuve Congo, qui supposait l'entretien des cours d'eau aussi, l'interdiction de l'esclavage, la répression de la traite des nègres, amélioration des conditions morales, intellectuelles et matérielles des indigènes. Se rendant compte d'innombrables défit pour l'application de l'acte de Berlin, le Roi Léopold II décida pour une bonne gestion de l'EIC, de créer par le décret du 30 octobre 1885 les départements du Gouvernement central pour que les animateurs puissent l'épauler dans sa lourde tâche. Il y en a eu trois départements, parmi lesquels, on trouvera celui des Finances qui s'occupait principalement des impôts, de la comptabilité, du budget et de la monnaie. Ainsi, les droits de sortie sur certains produits surtout agricoles furent levés par le décret du 15 décembre 1885. A l'époque de l'EIC, le Congo était un bien privé du Roi qui pouvait en disposer de toutes ses richesses selon bon vouloir, et aussi considérant les abus de toute sorte qui ont été commis par les agents de l'EIC ainsi que les Sociétés Commerciales sur les populations, la Belgique décida le 15 novembre 1908 d'annexer le Congo à titre de colonie. Sur le plan douanier, cette période fut marquée par la création d'un Office Douanier Colonial à Anvers (ODCA) sanctionné par la loi du 20 novembre 1919. Mais depuis l'accession de notre pays à la souveraineté nationale, la Douane Congolaise a fonctionné sous forme d'Administration et devenue l'une des Directions du Département des Finances.36(*) II.1.5. EVOLUTION SUR LE PLAN JURIDIQUE Sur le plan administratif, l'OFIDA est régi par la loi n° 79-002 du 06 janvier 1978, portant dispositions générales applicables aux entreprises publiques. L'administration de l'OFIDA se réfère au code du travail et à la convention collective et au statut du personnel, jouissant d'une certaine particularité, il présente certaines caractéristiques d'une entreprise privée notamment par les conditions d'embauche et de prestation de service. Sur le plan technique, la loi douanière trouve son fondement sur trois textes légaux, hormis les prescrits du GATT et de l'OMC, appuyés de lois tarifaires : 1. Le Décret-loi du 29 janvier 1949, coordonnant le régime douanier en vigueur en RDC, tel que modifié à ce jour. 2. L'Ordonnance n° 33/9 du 6 janvier 1950, portant mesures d'exécution du Décret du 29 janvier 1949. 3. L'Ordonnance loi n° 68/010 du 6 janvier 1968 et de son arrêté ministériel, portant dispositions applicables aux droits de consommation ou d'accises. 4. La loi n° 002/2003 du 13 mars 2003 instituant un nouveau tarif des droits et taxes à l'importation. 5. La loi n° 003/2003 du 13 mars 2003 instituant un nouveau tarif des droits et taxes à l'exportation. 6. L'Ordonnance n° 78-302 du 6 juillet 1978, portant création de la Brigade douanière. 7. Décrets-lois, Ordonnances Lois, Arrêtés Ministériels et Interministériels. 8. Les instructions, Note de service, ... 9. Les législations connexes notamment, celles sur les charges qui relèvent de la compétence de la Banque Centrale, celle sur les poids et mesures et sur la recherche sur les volets (Interpol). Les trois textes légaux cités ci-haut aux points 1, 2, 3 forment la législation douanière congolaise que les usagers qualifient d'une manière informelle de la « Bible Douanière » par rapport à l'importance lui accordée. II.1.6. L'OBJET SOCIAL ET ROLE DE L'OFIDA37(*) II.6.1. L'OBJET SOCIAL L'entreprise publique OFIDA a pour objet social : · perception, pour le compte du Trésor public, les taxes frappant les marchandises importées, les marchandises fabriquées localement et certains produits exportés ; · lutter contre la fraude qui prive l'Etat d'une partie importante de ses ressources en FC et en devises étrangères indispensables au financement du développement économique ; · protéger l'espace économique national ; · appliquer les règlementations relatives au commerce extérieur édictées par les organes et autres services de l'Exécutif ; · élaborer les statistiques du commerce extérieur. Ces attributions imposent des actions spécifiques que l'OFIDA doit s'efforcer de mener à bien et quelques initiatives à prendre. Au plan fiscal, l'OFIDA entant que garant des recettes de l'Etat, doit : Ø taxer tout ce qui est imposable et le faire correctement et rapidement ; Ø recouvrer intégralement les impôts dus ; Ø verser au trésor public, dans leur totalité et dans les meilleurs délais, tous les impôts ainsi perçus ; Ø proposer des perceptions nouvelles qui ne compromettent pas l'expansion économique du pays. Dans le domaine de la lutte contre la fraude, l'OFIDA a l'obligation, dans le but d'améliorer davantage les perceptions douanières et de participer à l'assainissement de la situation économique générale du pays, de : Ø concevoir des règlements douaniers qui préviennent toute disparition des marchandises sous douane et/ou qui permettent de détecter et de réprimer les fausses déclarations des éléments de taxation ; Ø systématiser la vérification physique primaire et la contre vérification documentaire des marchandises et, au besoin, pour cette dernière, par le recours à l'informatique ; Ø mettre au point les différents procédés visant à rendre difficile et coûteuse la contre façon des documents douaniers ; Ø assurer les contrôles à posteriori par la formation de techniciens douaniers spécialisés ; Ø règlementer la profession des agences en douane, etc. En cette matière, l'OFIDA doit penser, afin de jouer efficacement son rôle d'instrument d'exécution de la politique du pouvoir Exécutif. En ce qui concerne l'application des règlementations connexes à la législation douanière, il est reconnu à l'OFIDA, du fait de sa présence permanente aux frontières, une fonction générale de police du commerce extérieur, de percevoir certaines taxes pour le compte des autres administrations (DGI, DGRAD, OGEFREM, ...) à l'occasion du franchissement des frontières. Pour rendre cette mission effective, l'OFIDA signe de protocole d'accord avec ces administrations en vue de définir les modalités d'applicabilité. · Formation du personnel aux techniques modernes de gestion dans les domaines des douanes et accises. II.6.2. LE ROLE DE L'OFIDA L'OFIDA joue un rôle important à l'intérieur et à l'extérieur du pays. II.6.2.1. A L'INTERIEUR DU PAYS : A l'intérieur du pays, l'OFIDA a deux missions principales : une mission fiscale et une mission économique : Ø Mission fiscale : est la principale, la douane a pour rôle d'alimenter la caisse de l'Etat par la perception des droits et taxes à l'importation, à l'exportation, des droits d'accises et des diverses recettes pour lui permettre de couvrir ses multiples charges. Ø Mission économique : peut s'appréhender en termes de sa contribution à la protection de l'industrie nationale, par le mécanisme tarifaire, c'est-à-dire, en haussant les taux des droits d'entrée sur les marchandises dont les similaires ou substituts sont produits localement. Outre le tarif, la douane accorde les exonérations pour des cas prévus expressément par la loi : Code des investissements, Régimes économiques, Objet de déménagement, Privilèges diplomatiques. En dehors de ces deux missions principales, l'OFIDA constitue également une banque des données statiques nationales du commerce extérieur (importation, exportation et transit). II.6.2.2. A L'EXTERIEUR DU PAYS Le GATT avait permis de fixer un code de conduite pour le commerce international tout en suscitant un forum permanent établi à Genève, où se discutent tous les problèmes relatifs aux échanges internationaux pour s'assurer du régime d'échange sur le marché mondial. C'est dans ce contexte que certains agents de la Direction Générale participent à des forums internationaux et aux conférences économiques. II.1.7. LA DOUANE DU 21ème SIECLE Il est toujours pour tous d'assimiler les missions d'une douane moderne, celle du 21ème siècle, pour s'attendre à des résultats satisfaisants. La mission classique et traditionnelle de l'administration douanière comme nous avons vu ci-haut est de percevoir les droits, taxes et redevances dus à l'Etat en vue de lui donner les moyens de financer son programme économiques. Mais depuis quelques années déjà, du fait d'opérer aux frontières de leurs pays respectifs, les administrations douanières du monde réunies au sein de l'OMD se sont vues con fier de nouvelles missions qui concernent plusieurs aspects de la vie nationale et le commerce mondial. Il s'agit notamment des missions suivantes : - protéger la société et son patrimoine ; - lutter contre le trafic d'armes à feu, le terrorisme et la criminalité transnationale organisée ; - lutter contre les migrations clandestines ; - identifier les précurseurs chimiques nécessaires à la fabrication des stupéfiants, et lutter contre le trafic des drogues, des stupéfiants et des substances psychotropes ; - lutter contre les substances chimiques qui appauvrissent la couche d'ozone, et contrôler les matières radioactives ; - protéger l'environnement en luttant contre le commerce international des espèces rares de faune et flore sauvages menacées d'extinction. (CITES : Convention sur le Commerce International des Espèces de faune et flore sauvages menacées d'extinction) ; - lutter contre la contrefaçon et la piraterie ainsi que le blanchissement d'argent ; - lutter contre la corruption, la fraude et la contrebande ; - garantir la sécurité de la chaîne.38(*) Par rapport à l'élargissement de l'objet social et rôle de l'Office des Douanes et Accises est appelé à exécuter, l'organigramme de la direction générale au niveau des services centraux, s'est vu augmenté d'une division, celle chargée de la lutte contre le Terrorisme et la Criminalité Transnationale organisée. Ceci, confère de suite à la douane une énorme intervention ayant un impact direct sur la recette du TP et la vie socio-économique de la population. II.2. L'ORGANISATION ADMINISTRATIVE ET FONCTIONNEMENT DE L'OFIDA Une entreprise, quelle que soit, son activité interne se décompose en un certain nombre de fonctions ayant chacune des attributions bien définies et des liaisons internes ou avec extérieur. Une entreprise ne peut vivre et s'épanouir que si ses fonctions soient parfaitement continues et délimitées, et que les responsabilités de chaque organe soient clairement définies. Ainsi, dans ce point nous dégagerons la structure organisationnelle et les attributions de chaque organe au sein de l'OFIDA ; les ressources et le patrimoine de l'OFIDA ; les formalités douanières et les intervenants et de définir quelques concepts usuels de l'OFIDA. II.2.1. L'ORGANISATION ADMINISTRATIVE Pour que l'OFIDA assure les missions lui dévouées avec objectivités, il est composé : - d'une Direction générale ; - des Directions Provinciales. II.2.1.1. LA DIRECTION GENERALE La DG de l'OFIDA est composée de : - L'Administrateur Délégué Général (ADG), - L'Administrateur Délégué Général Adjoint (ADGA), - Département Administratif et Financier, - Département Technique, - Division de l'Audit interne, - Division Juridique. - Division de Groupe de Projets. Le Département Administratif et Financier, sous la houlette de l'Administrateur Directeur Financier, renferme en son sein quatre divisions : - La Division Financière qui comprend la sous division de budget et la sous division de comptabilité, - La Division des Ressources propres, - La Division des ressources humaines, - La Division des Services Généraux, - La Division de Formation. Le Département Technique, dirigé par l'Administrateur Directeur Technique et comprend aussi cinq divisions : - La Division de Douanes, - La division des Accises, - La Division des Etudes, - La Division de la valeur, - La Division des Contentieux, - La Division de l'Informatique, - La Division de la lutte contre le Terrorisme et la Criminalité transnational, - La Division des Statistiques et Documentation. II.2.1.2. LES DIRECTIONS PROVINCIALES Chaque direction provinciale est composée d'un ou plusieurs bureaux d'inspection, ceux-ci sont composés des bureaux contrôles et ces derniers en bureaux recettes. Les succursales, les postes et pistes sont les subdivisions des bureaux recettes. Les DP sont chargées d'encadrer les dédouanements des marchandises sous tous ses régimes confondus. Les directions provinciales qui rendent compte à la DG sont au nombre de 11 : La DP du Bas Congo, la DP de Kinshasa Est, la DP du Kinshasa Aéro, la DP de l'Equateur, la DP de la Province Orientale, la DP du Nord Kivu, la DP du Sud Kivu, la DP du Katanga, la DP du Kassai Oriental, la DP du Kassai Occidental, la DP du Bandundu, à celles-ci s'ajoute la DP de la Brigade douanière de Kinshasa.

Source : http : //www.ofida.cd/serv_cent.php, 04/03/2009 II.2.2. LE FONCTIONNEMENT DE L'OFIDA L'OFIDA dispose de trois organes, une structure simple et prescrite par la loi cadre du 06 janvier 1978 sur les entreprise publiques. - Le Conseil d'Administration, organe ayant les pouvoirs les plus étendus, - Le Comité de Gestion, lequel assure la gestion courante et exerce - Le collège des commissaires aux comptes Un « Comité de Direction Elargie » composée des directeurs divisionnaires et provinciaux, associé au comité de gestion, peut se tenir pour débattre de certaines questions importantes avant d'en soumettre les solutions à l'approbation des membres du Conseil d'Administration, entre autres : - du budget de l'Office afin d'établir le bilan, - des propositions de nomination des directeurs et sous directeurs, - des questions ayant trait à la politique douanière, à la législation et au changement tarifaire. Les décisions du Conseil d'Administration sont prises à la majorité simple de voix, en cas de parité celle de l'ADG est prépondérante lors d'élection au niveau de ce conseil. Le Comité de Gestion comprend : - L'Administrateur Délégué Général ; - L'Administrateur Délégué Général Adjoint, - L'Administrateur Directeur Financier, - L'Administrateur Directeur technique, - Le Délégué Syndical, représentant des travailleurs. Le Comité de Gestion s'occupe de la gestion journalière. Cette gestion fait, l'objet, en ce qui concerne son aspect financier, d'une vérification régulière et veille à l'applicabilité des décisions prises par le Conseil d'Administration. Il se réunit une fois par semaine. La Direction Provinciale exécute les différentes tâches confiées à l'Office. Elle a une compétence entière mais limitée à une portion du territoire national et veille à l'exécution des décisions prises par la DG et l'application de la législation douanière, les instructions et la convention collective. La DP a un organe, un Comité de Direction qui est chargé de statuer sur le fonctionnement des services et de veiller au maintien du patrimoine de l'OFIDA. Le Comité de Direction est présidé par le DP et composé de sous Directeur, des Inspecteurs, des Contrôleurs et le Délégué Syndical. Le bureau de l'Inspection Chef Local veille à la mise en application des décisions de la DP, de la législation douanière, la convention collective, les instructions de service et coordonne tous les bureaux de sa juridiction. Le bureau contrôle de l'OFIDA est chargé quant à lui, d'encadrement et de contrôle des bureaux recettes qui sont sous sa juridiction et dépend directement de l'Inspecteur Chef Local. Le bureau recettes a pour mission de percevoir les droits et taxes à l'importation, à l'exportation, les accises locales et certaines autres taxes pour le compte du TP, la répression de la fraude et des infractions en matières douanières, la sauvegarde et la sécurisation des marchandises mises dans ses entrepôts. Pour mener à bon port sa mission, le BR est subdivisé en trois sections, à savoir ; la section des recettes, la section de vérification et la section de la brigade. 1. La section des recettes Elle est dirigée par un receveur ou receveur principal suivant la taille ou dimension du bureau, assisté d'un ou plusieurs receveurs adjoints. Le receveur est administrativement et pécuniairement responsable du bureau recettes et a pour fonction la réalisation des calculs douaniers, d'établir les déclarations et documents, de percevoir les droits et taxes à l'occasion d'une opération douanière et de les verser à la banque au compte du TP, dans leur totalité et dans les meilleurs délais. 2. La section de vérification Cette section est dirigée par un vérificateur, assisté d'un ou plusieurs vérificateurs assistants et sur le plan administratif, il dépend du receveur. Le vérificateur a pour rôle la contre vérification la conformité avec les tarifs douaniers, des calculs douaniers effectués par le receveurs ou par les commissionnaires en douane. 3. La section de la brigade douanière Elle assure la police douanière et est dirigée par un commandant de la brigade, suivi d'un ou plusieurs commandants adjoints, des brigadiers en chef, des brigadiers et des sous brigadiers. Ce service a pour mission de rechercher les infractions en matière douanière, de poursuivre ces infractions jusqu'à la dernière constatation, d'appréhender et déférer devant le Chef Local, tout fraudeur ou contrevenant. Ainsi, les brigadiers sont autorisés de faire les patrouilles jour et nuit dans les aéroports, aux frontières, ... de leur ressort. Le commandant de la brigade douanière dépend du receveur, attaché à la DP à qui il adresse son rapport mensuel. II.3. DOUANE COMME EDIFICE DE MOBILISATION DES RECETTES DANS LA PROVINCE DE L'EQUATEUR39(*)

La province de l'Equateur, de par sa position géographique, partage avec la République du Congo Brazzaville et la République Centrafricaine une frontière commune de plus ou moins 1300 km. Avant la création de l'OFIDA, le service des douanes dépendait directement du Ministère des finances, avec à sa tête un directeur chef de service et en province, un chef de division régionale. L'OFIDA/Equateur a hérité les bureaux douaniers qui sont opérationnel jusqu'à présent, il s'agit notamment de bureau de : Zongo, Libenge, Mobayi Mbongo, Yakoma, Lukolela, Gbado-lite, Gemena, Bumba, et Dongo, ancienne succursale de Libenge devenue un BR lors de la période de la rébellion et n'est pas encore codifié par le Ministère du tutelle. Le bureau de Bumba fonctionnait à AKETI dans la province Orientale, suite au prolongement du chemin de fer (ex vicinaux-congo actuellement chemin de fer de Uélé, CFU), ce bureau fût transféré à Bumba, à 200 km de AKEYI et était le terminus de chemin de fer MUNGBERE dans la province orientale à Bumba dans la province de l'Equateur sur le fleuve Congo. Les bureau de Gemena et de Gbado-lite, sont des bureaux de douanes de l'intérieur et de contre vérification. Le premier fut crée à cause de sa position géographique, la bifurcation entre Zongo, Libenge et Dongo, tous des postes frontaliers et la fréquentation régulière de l'aéroport de Gemena par des petits porteurs en provenance de l'étranger. Le second a été crée pour encadrer l'aéroport international de Moanda qui recevait des vols internationaux grâce à la présence du feu Maréchal MOBUTU et combattre la fraude orchestrée par ses proches. Les bureaux de Yakoma, Mobayi Mbongo et Zongo étaient les plus importants bureaux en terme de la réalisation de recettes du T. P., car en ce temps là, tous les opérateurs économiques de Beni, Butembo, Lubero, Isiro et Kisangani importaient et exportaient par ces trois bureaux pour et/ou à partir de Nigéria. Zongo et Libenge constituaient le point de sortie de café pour le Soudan via la RCA. Les Bureaux - recettes de l'Equateur 1. Mbandaka Ville 401 2. Mbandaka Aéro 402 3. Libenge 403 4. Zongo 404 5. Mobayi Mbongo 405 6. Yakoma 406 7. Lukolela 407 8. Mbandaka Poste 408 9. Bumba 412 10. Gemena 409 11. Gbado-lite 413 12. Dongo - Le nombre des bureaux - recettes que renferme la province douanière de l'équateur, qui est à son tour subdivisé en succursales, postes, sous postes et pistes de surveillance, démontre combien le législateur accorde une importance capitale à la Douane, première régie financière pour couvrir toute l'étendue de la province et faire influencer la statistique de recettes générées par sa présence chiffrée, d'où elle constitue l'édifice de mobilisation des recettes dans la province. II.4. POLITIQUE DOUANIERE La RDC notre pays ne peut se développer sans moyen financier (ressources internes et externes). Pour arriver à pourvoir l'Etat de ses ressources internes, la Douane se fixe au préalable une priorité, celle de la mobilisation et la maximisation des recettes du TP. La Douane a adopté la politique de la reforme et modernisation de la douane congolaise comme sa politique générale. II.4.1. Projet de réforme et modernisation de la Douane en RDC.40(*) a) Objets du projet - L'augmentation significative, rapide et durable des recettes, - La transformation de l'administration douanière en une plus moderne et conforme aux normes internationales, - La mise en place d'un cadre réglementaire plus convivial, qui facilite le commerce international, stimule l'investissement et protège les intérêts du gouvernement et ceux de l'ensemble de la population. b) Eléments clés du programme de reforme 1. Sur le plan opérationnel : Assistance directe aux activités opérationnelles à savoir : - Le dédouanement de l'importation et l'exportation de marchandises, - L'audit douanier à posteriori, - La lutte contre la fraude commerciale. 2. Sur le plan technique : Il s'agit de : - L'analyse des systèmes informatiques aux fins d'amélioration de l'infrastructure, - L'installation du système d'apprentissage interactif de l'OMD, y compris l'équipement informatique requis, - Joindre à SYDONIA (ASICUDA) world ou c'est possible, sinon SYDONIA ++ sur l'ensemble de territoire, - L'examen des lois et des systèmes ayant trait aux normes de l'OMD et l'OMC, formuler des recommandations pour le changement, - Travailler avec les gestionnaires de l'OFIDA et mettre en oeuvre les recommandations acceptées du rapport Columbus de l'OMD, - Apporter une attention particulière aux systèmes OFIDA : détermination de valeur, classification, origine de la marchandise. 3. Sur le plan support Examen de tous les systèmes de supports notamment : - La gestion des ressources humaines, - Les systèmes financiers, - Les systèmes d'administration, - Les systèmes logistiques, - L'informatique et systèmes de communication - L'audit interne. 4. Sur le plan formation - Formation des gestionnaires et du personnel sur le plan technique et en matière de gestion, - Séminaire sur des sujets spécifiques à la douane, - Formation interactive informatisée pour permettre à l'ensemble du personnel de se développer au travers de nouveaux sujets dans leur propre temps et à leur propre rythme, - Formation pratique sur les lieux de travail, par les consultants de CTC. Le programme de réforme de la Douane élaboré au dernier trimestre de l'année 2002 par elle et validé en mars 2003 par le Comité de Pilotage des Réformes des Entreprises Publiques (COPIREP) du Ministère de protefeuille s'articule autour des axes suivants : - Simplification et facilitation des procédures, - Optimisation du dispositif de lutte contre la fraude douanière, - Réorganisation des services, - Autre mesures d'accompagnement en matière de gestion des ressources humaines et de moyens matériels. Toutes ces réformes sont menées dans un contexte de consolidation de la réunification et du redressement du pays à l'issue de l'effondrement du tissu économique et d'une période post conflit de plusieurs années sur le territoire national, ayant enfin abouti à l'organisation des élections générales, démocratiques et transparentes. Les degré ou l'état de la mise en oeuvre de ces réformes sont à apprécier en tenant compte de toute cette situation. II.4.2. Cadre théorique de la maximisation des recettes : Les assignations budgétaires, Les contrats programmes, Les contrats de performance, Les contrats de réussite A noter que l'implication du Gouvernement de la République en l'appui des réformes amorcées par la Douane est justifiée par le fait que depuis les pillages des années 1991 et la récession de la GECAMINES, la Douane est devenue la régie par excellence qui alimente le budget des recettes de l'Etat congolais, elle intervient, pour l'heure, à plus de 50% dans son financement. C'est dire que les actions devant tendre à la modernisation de la Douane sont, in terminis, orientées vers la rationalisation et la maximisation des recettes aux flux des marchandises en trafic international. Le slogan de la maximisation des recettes crée-t-il ainsi dans le chef de la Douane une obligation des moyens ou alors une obligation des résultats ! A propos, il sied de reconnaître que depuis les années 1980, les organismes internationaux et même certaines administrations proposent et promeuvent l'obligation des résultats comme mode de régulation de l'action publique. En d'autres termes, selon les domaines marchands ou non marchands (sic !l'OFIDA), cette obligation des résultats se réfère aux termes de rentabilité, de productivité, d'efficience, de la maîtrise des coûts et de la qualité, de la séduction des usagers. Concrètement, l'obligation des résultats rendue en terme de maximisation des recettes se ramène à l'établissement des contrats de performance ou des contrats programme entre le gouvernement et les différents mandataires des entreprises et autres organismes publics d'une part et, d'autre part entre ces derniers et les services leur dépendant directement attachés à la mobilisation et à la perception des recettes dues à l'Etat, en espèce les directions provinciales. II.4.3. Paramètres ou repères de la rentabilité et de la productivité de la Douane.

La réforme tarifaire de 2003 a conduit aux lois tarifaires n° 002/03 (à l'import) et 003/03 (à l'export) au 17 mars 2003. Les taux des droits ont été modulés autour de 5% et 20% pour les droits de douane et 13% pour l'ICA à l'import. Ils varient entre 1% et 10% pour les DS. Le tarif douanier publié en mars 2003 a consacré la réduction sensible de la pression fiscale sur les marchandises soumises aux DD. Dans les jours à venir, avec l'avancement du processus d'intégration économique régionale à travers la SADC et le COMESA et dans la perspective d'une Union douanière dans la région, les douaniers congolais doivent continuer les études de faisabilité quant à l'adoption du tarif COMESA, c'est-à-dire, du tarif extérieur commun aux pays membres, la suppression des barrières tarifaires et de toutes restrictions quantitatives des produits originaires.

Depuis mars 2003, la RDC a rendu applicable sur son territoire national l'accord de l'OMC sur l'évaluation en douane des marchandises : elle mettait ainsi définitivement un terme à l'évaluation DVB assise sur la valeur normale de la marchandise consacrée aux articles 44 et suivant du décret du 29 janvier 1949 organique de la douane congolaise au profit de la valeur transactionnelle des marchandises visées à l'article VII du GATT. Il s'agit de la loi n° 009/08 du 18 mars 2003 relative à l'évaluation en douane des marchandises importées. Pour les besoins de la mise en oeuvre de cette loi sur la valeur en douane, le programme de réforme et modernisation douanière envisagé la constitution de fichier - valeur en exploitant les évaluations de la société d'inspection avant embarquement. C'est dans cette logique qu'il sied de situer la signature de contrat de vérification avant embarquement des marchandises importées en RDC entre la RDC représentée par la Douane et l'OCC et la Société Bureau Veritas BIVAC, BV. En date du 30 novembre 2005, ce contrat prévoit la communication en temps réel par voie électronique des informations à tous les bureaux de douane relatives aux attestations de vérifications émises par BIVAG. A long terme, par la clause de transfert de technologie qu'il prévoit, la Douane aura à se doter des instruments appropriés du diagnostic de la sous-évaluation des marchandises. L'autorité financière se doit de poursuivre la matérialisation effective de ce contrat d'inspection avant embarquement des marchandises à destination de la RDC.

Les insuffisances et les lacunes du décret douanier du 29 janvier 1949 et de ses mesures d'exécution ont nécessité, dans le cadre de la modernisation douanière l'élaboration d'une nouvelle législation alignée sur les standards internationaux et les impératifs actuels de la mondialisation du commerce international. Depuis 2005, un projet de code des douanes a été déposé et adopté par l'Assemblée National de transition, il serait à l'instant devant le Sénat. Il revient à l'autorité de venir de poursuivre la finalisation de ce dossier pour qu'enfin le pays ait une législation moderne assise sur les principes directeurs de la convention de Kyto sur la simplification et l'harmonisation des régimes douaniers. II.4.4. Les grands chantiers de la maximisation des recettes. 1. L'informatisation des procédures douanières L'informatisation de la Douane remonte vers les années 1986 avec le démarrage du projet SYDONIA à Kinshasa-Aéro. En 1997, il sera lancé, sur fonds propres, dans le cadre de la facilitation, de l'allégement du circuit de la déclaration et de la maximisation des recettes, le projet du guichet unique TRESCO à l'Aéroport international de N'djili qui malheureusement n'a pu être systématisé suite à l'incendie de l'entrepôt en 2000. En 2003, avec le lancement du programme de reforme et modernisation douanière des études ont été menées au port de Matadi lesquelles ont conduit à l'installation et au démarrage du guichet unique du bureau de Matadi-beach. L'objectif visé est de faire de la douane la seule interface des opérateurs douaniers lors des formalités liées au dédouanement de leurs envois en intégrant dans le système informatique du guichet unique les paramètres de calcul de tous les organismes et services opérant au port de Matadi et intéressés au dédouanement des marchandises. A remarquer que le bureau de Matadi-beach a ainsi été choisi comme le site pilote de toutes les actions de réforme et modernisation douanière liées à l'informatisation et aux procédures douanières. En décembre 2005, un décret du Chef de l'Etat généralise le guichet unique sur toute l'étendue du territoire douanier national en faisant de la douane l'unique autorité chargée de constatation, de la perception et du recouvrement de tous les prélèvements à l'entrée comme à la sortie. Il s'agit du décret n° 05/183 du 30 décembre 2005 portant institution d'un guichet unique à l'importation et à l'exportation rendu applicable par l'arrêté interministériel n° 098/CAB/MIN/FINANCES et n° 0031/CAB/140/MIN/CE/2006 du 12 juin 2006 portant mesures d'exécution du décret susdit. La mise en exécution de cet instrument juridique connaît de sérieux problèmes, réticences et interprétations insinueuses de la part de certains intervenants au port de Matadi comme l'ONATRA, L'OCC, etc. Tenant à la simplification des formalités en tout lieu de dédouanement et afin d'épargner nos ports et aéroports du qualificatif de tracassier et de cherté dont ils sont connus, l'autorité doit s'impliquer sans désemparer pour faire aboutir ce projet. A la suite de ce décret sur le guichet unique, la Douane a entrepris l'extension de ce système à Kasumbalesa, à Kin-Est dans tous les cas l'ambition de couvrir et relier les principaux points d'entrée de la RDC dont Mwene ditu et beni. Pour l'heure, seul le projet Kasumbalesa est en cours de réalisation essentiellement pour les travaux de génie civil. Pour terminer ce volet informatisation des douanes congolaises, il importe de signaler un autre projet à la recherche de financement celui de la migration du système informatique actuel SYDONIA 2-7 pour SYDONIA ++/WORLD, le COMES/CNUCED s'y intéresse et les experts du CNUCED conduisent des études et missions de faisabilité à Kinshasa, Matadi et au Katanga/Kasumbalesa. 2. La Simplification et facilitation des procédures douanières Les contrôles douaniers bien que nécessaires dans le cadre de la sécurisation de la chaîne logistique internationale doivent cesser d'être tracassiers, redondants et multiplicateurs exponentiels du coût du dédouanement de même qu'un facteur incitatif du détournement du trafic vers d'autres ports et dépôts voisins plus attractifs. Le programme de réforme et modernisation douanières prévoient en rectification les actions suivantes : - le report de l'exigibilité du paiement des droits après la vérification et la validité de la déclaration - l'allégement du circuit de la déclaration et l'exclusion des services provinciaux, des brigades et des services connexes du traitement du dossier de dédouanement, - l'abandon du contrôle systématique des déclarations au moyen de la sélectivité des contrôles par recours au ciblage et à la gestion des risques, - le renforcement des contrôles différés et a posteriori, - la réduction du coût des formalités de dédouanement notamment par la révision des prix de vente des imprimés de valeur, - la généralisation de la déclaration unique des marchandises DD-COM (Déclaration douanière du COMESA) ; - l'introduction des nouvelles techniques modernes de vérification et de contrôle automatisé des marchandises à savoir l'installation dans les grands bureaux de douane des scanners et vidéoconférences. Sur ce point précis, le Gouvernement vient de signer pour le compte de Douane un contrat de prestation de services avec lause d'assistance technique et de « Knowhow » avec la Société Sud africaine AFRICAN UNION FINANCIAL SERVICE (PTY), Limited. Le contrat AUFS tend à doter la Douane généralement des grands bureaux où convergent les plus importants flux de marchandises des systèmes modernes de surveillance automatique des marchandises. Tous ces différents axes de la modernisation de la douane nécessite de gros moyens financiers que la Douane se saurait mobiliser mais dont les effets risquent de se voir inhibés si l'autorité politique demeure impuissante à rendre effective la mesure limitant le nombre des services devant opérer aux frontières à savoir la Douane, l'OCC, la DGM, l'hygiène. 3. La mise en place d'un dispositif de lutte contre la fraude douanière La Douane doit arriver à un quadrillage et un recadrage efficace du territoire douanier par un redéploiement et un rééquipement des unités de brigade qu'il faudra utilement doter des compétences paramilitaires. Présentement, les effectifs de l'office sont concentrés dans les grands sites de trafic et de l'activité économique et affectés principalement aux opérations commerciales (gestion et contrôle des déclarations). De plus, la RDC a une frontière longue de 10.744 kilomètres, elle emploie près de 4800 agents soit, toutes choses étant égales par ailleurs, un douanier par 2.238 km : à tout bien con sidérer, le territoire douanier congolais n'est pas surveillé et donc perméable et propice à la contrebande. A titre indicatif, la couverture douanière du Bandundu est quasi nulle, il en est de même de l'Equateur. Même dans les provinces à forte activité douanière, la surveillance de la douane est focalisée dans les grands centres de dédouanement. Tout ce la doit interpeller l'autorité quant à la redéfinition des missions de la douane et au redéploiement de tout le personnel pour une couverture efficience du territoire en vue de prévenir toute velléité de contrebande. 4. La révision de la politique de gestion des ressources humaines Il est malencontreux de constater que la Douane n'a pas de politique formelle en matière de recrutement ou de la mise à la retraite de son personnel. La fin de la guerre a eu un impact sensible sur les effectifs qui sont passés de près de 3000 à 4800 agents. Le mouvement du personnel souffre d'une gestion manuelle et anachronique de la carrière du personnel et relève de deux services différents (la division du personnel et la division de l'informatique) avec un risque évident des divergences des informations sur le cursus des cadres et agents. Tout compte fait, vu les contraintes de la mobilisation et l'accroissement des actes de terrorisme à l'échelle internationale en regard de la fluidité de notre frontière, la douane de la collecte des recettes est révolue, ce qui soulève la problématique de la relève au sein de la Douane. 5. L'élargissement des produits d'accise, palliatif à la maximisation des recettes Les récents travaux de l'OMD sur les droits d'accises ont conclu au caractère national de cette fiscalité. Devant la tendance observée à la libéralisation des échanges et à la suppression des barrières tarifaires avec comme corollaire obligé un tarif extérieur commun à taux presque nul, les Etats se doivent de rationaliser de l'élargissement de l'assiette et de la matière imposable aux droits d'accises et de consommation a analysé, au-delà des actuels produits soumis à l'accise, l'impact fiscal et budgétaire qui résulterait de la prise en compte d'une nouvelle gamme des produits à imposer. Les produits suivants ont été retenus et proposés à la fiscalisation au titre de produits d'accises : - les cartes prépayés, - cosmétiques et autres produits de beauté, - les mèches, - les sachets et autres emballages en matière plastique, - les vernis, - les parfums liquides non alcooliques, - les bandes et autre supports du son et de l'image, L'impact projeté était un accroissement de près de 45 millions de dollars américains. 6. La réduction drastique et la maîtrise des exonérations Le manque à gagner consécutif aux autorisations à importer en franche des droits et taxes de douane représente un pourcentage assez important dans la part des recettes qui échappent au TP. Il revient à l'autorité financière de limiter ces exonérations aux seuls cas légaux à savoir le code des investissements, le code minier et la loi sur les associations des recettes philanthropiques. Au demeurant, la maximisation des recettes douanières vu sous l'angle des assignations budgétaires et de contrats de performance est dans le chef de tout mandataire d'une entreprise publique une gageuse, une obligation des résultats car c'est en cela que sera jugée son action, les paramètres d'appréciabilité étant chiffres facilement quantifiables. L'obligation de résultat ainsi compris devient l'endroit de la maximisation des recettes. Or, l'envers de cette obligation tel que résumé ici est amer à consommer car il faut des moyens gigantesques financiers, matériels et humains pour réussir toutes ces réformes et espérer à long terme faire de la Douane le pilier de l`action budgétaire du Gouvernement sur qui les espoirs du peuple congolais reposent « hic et nunc ».41(*) II.5.. ORGANIGRAMME DE L'OFIDAII.5.1. Cadre organique de l'OFIDA. (Source : Agenda 2009, p. 55) CONSEIL D'ADMINISTRATION DIRECTION GENERALE SECRETARIAT GENERAL DIVISION GROUPE DE PROJET Division de lutte contre le Terrorisme et la Criminologie transnationale Organisée (ITCO) DIVISION DE LA VALEUR DIVISION DES ETUDES DIVISION DES DOUANES DIVISION DES ACCISES DIVISION DU CONTETIEUX DIVISION STATIST. & DOC. DIVISION DES RECETTES DIVISION DE LA FORMATION DIVISION JURIDIQUE DIVISION AUDIT INTERNE DIV.DES SERVICES GENERAUX DIV. RESSOURCE PROPRES DIV. RESSOURCES HUMAINES D.P. BANDU- NDU D.P. S/KIVU D.P. KATANGA D.P. N/KIVU D.P. ORENT. D.P. KASAI OCCID. D.P KASAI ORIENT. D.P EQUATEUR D.P. BRIGADE DOUANIERE D. P KIN / EST D.P KIN/AERO D.P. BAS CONGO II.2.2. ORGANIGRAMME DE LA DIRECTION PROVINCIALE DE L'EQUATEUR (source : Inspection du personnel) BR GEMENA BR DONGO BR YAKOMA BR BUMBA BR MOBAYI MBONGO BR GBADOLITE BR MBKA POSTE ET AERO BR MBKA VILLE BR LUKOLELA BR ZONGO BR LIBENGE COMPTABILITE DES DEPENSES INSPECTION DU PERSONNEL ET SERVICES GENERAUX SECRETARIAT ET POOL INFORMATIQUE INSPECTION DES STATISTIQUES ET DOCUMENTATION INSPECTION DE LA BRIGADE ET CONTENTIEUX

* 36 Dr. Augustin BOZOBI EKABOKO, Le Système Douanier en RDC, séminaire atelier organisé au Kassai Occidental, 2007, p. 6 - 7 * 37 Rapport annuel 1989, OFIDA Direction Générale, p. 19 - 23 * 38 http : //fr.allafrica.com/sories/200902020504. html * 39 T. DIGEBU MAPELE * 40 Agenda 2009-Office des Douanes et Accises- OFIDA, p. 26 * 41 Agenda 2009- Office des Douanes et Accises - OFIDA, p. 21 - 25 |

|