III.1.2.2 Au niveau des clients

Le tableau suivant relate la statistique des questionnaires

émis et ceux récupérés par banque.

Tableau 4 : Nombre de questionnaires émis

et récupérés par banque

|

Banques

|

Questionnaires émis

|

Questionnaires

récupérés

|

Détenteurs de cartes

|

Non détenteurs

|

|

BOA

|

48

|

48

|

48

|

00

|

|

EBB

|

70

|

70

|

61

|

09

|

|

SGBBE

|

36

|

29

|

15

|

14

|

|

BRS

|

12

|

05

|

00

|

05

|

|

BAB

|

34

|

34

|

32

|

02

|

|

Total

|

200

|

186

|

156

|

30

|

Source : Notre enquête, février

2009

Nous avons administré au total deux cents (200)

questionnaires, cent quatre vingt six ont été repris soit un taux

de reprise de 93%. Nous dénombrons en effet, cent cinquante six (156)

utilisateurs de cartes bancaires. Voyons à présent les taux de

détention des différentes cartes en circulation.

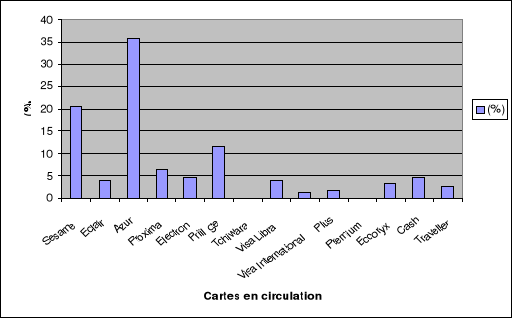

Ø Les cartes détenues

Graphique 1 : Taux de détention

des différentes cartes bancaires

Source : tableau 7 (annexe 5)

L'analyse du tableau 5 et du graphique 1 montre que la carte

la plus utilisée au Bénin est la carte Azur de l'Ecobank, la

carte Sésame de la BOA vient en deuxième position suivie

respectivement des cartes Privilège de la Banque Atlantique et Proxima

de la BOA.

Les données de l'enquête permettent de dire que

35,9% des utilisateurs de cartes bancaires détiennent la carte Azur de

l'Ecobank ; 20,51% détiennent la carte Sésame de la BOA et

11,51% détiennent la carte Privilège de la Banque Atlantique.

Cette prévalence des cartes de l'Ecobank, de la BOA et

de la Banque Atlantique pourrait s'expliquer par la gamme de cartes

proposées, la densité du réseau de ces banques et leur

politique commerciale en matière de cartes bancaires.

Il convient à présent d'analyser la

répartition des utilisateurs selon leur revenu et leur niveau

d'instruction.

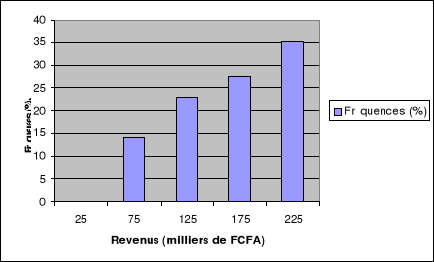

Ø Le profil des utilisateurs

Graphique 2 : Répartition des

utilisateurs de cartes bancaires selon leur revenu

Source : Tableau 8 (annexe 6)

Les données issues de notre enquête montrent

qu'aucune personne n'a un revenu en dessous de 50 000 FCFA ; 35,26%

(soit la majorité) des détenteurs de cartes bancaires ont un

revenu mensuel supérieur à 200 000 FCFA. Nous pouvons

également observer que le nombre d'utilisateurs de cartes dans chaque

tranche de revenu en est une fonction croissante.

Par ailleurs le revenu mensuel moyen des utilisateurs de

cartes bancaires interrogés est de 166.990F soit sensiblement

167.000FCFA. Autrement dit, en moyenne les utilisateurs de cartes bancaires ont

un revenu compris entre 150.000 et 200.000FCFA. L'adhésion à

l'usage de la carte bancaire exige un niveau minimal de revenu. Ce

phénomène pourrait aussi s'expliquer par le montant des frais et

commissions afférentes à l'utilisation de la carte bancaire.

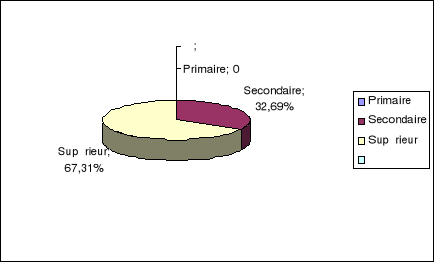

Voyons à présent ce qui en est du niveau

d'instruction.

Graphique 3 : Répartition des

utilisateurs de cartes bancaires selon leur niveau d'instruction

Source : Tableau 9 (annexe 6)

Nous remarquons que tous les clients ont au moins le niveau

secondaire. Par ailleurs, environ 67% des utilisateurs de cartes bancaires ont

le niveau supérieur contre 33% pour le niveau secondaire. Nous pouvons

expliquer ces chiffres par le fait que le niveau d'instruction des individus

influence beaucoup leur comportement vis-à-vis des services bancaires.

Autrement dit, il faut avoir un niveau minimal d'instruction afin de pouvoir

faire usage de la carte bancaire.

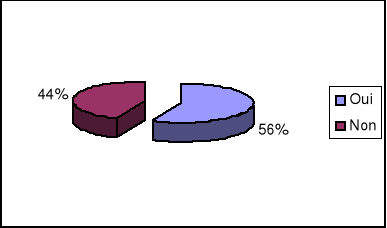

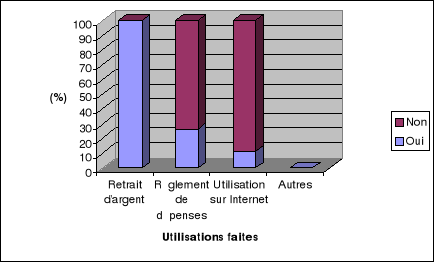

Ø Les habitudes d'utilisation

Graphique 4 : Connaissance des

possibilités offertes par la carte bancaire

Source : Tableau 10 (annexe 6)

Il ressort de l'analyse du tableau 8 et du graphique 4 que

43,59% des utilisateurs de cartes bancaires ne connaissent pas les autres

possibilités offertes par la carte bancaire. 56,41% d'entre eux

connaissent ces possibilités. Il apparaît ainsi que les autres

possibilités que sont l'utilisation pour les règlements d'achats,

l'utilisation sur Internet, etc. sont méconnues par une bonne partie de

la population.

Ce qui serait dû à un manque ou une insuffisance

de communication, d'information et de formation de la part des

établissements émetteurs de cartes bancaires.

Graphique 5 : Répartition des

utilisateurs selon les habitudes

Source : Tableau 11.a (annexe 7)

Il ressort des chiffres du tableau 9.a et du graphique 5 que

pour ce qui est de l'utilisation des cartes bancaires sur les distributeurs, la

quasi-totalité des utilisateurs de carte bancaires adopte cette

habitude.

Seulement 26,92 % des détenteurs de cartes bancaires en

font usage sur les TPE.

En ce qui concerne l'usage sur Internet, seulement 10,89 % des

détenteurs de cartes adoptent cet usage.

Nous remarquons que l'utilisation des cartes à des fins

de retraits de billets est l'habitude la plus observée. Cet état

de comportement pourrait s'expliquer par deux raisons. La première

tiendrait de la non connaissance des nombreuses possibilités que

présentent les cartes bancaires

La deuxième raison serait que les personnes

interrogées, dans leurs opérations n'éprouvent pas le

besoin de l'usage de l'Internet ou des TPE.

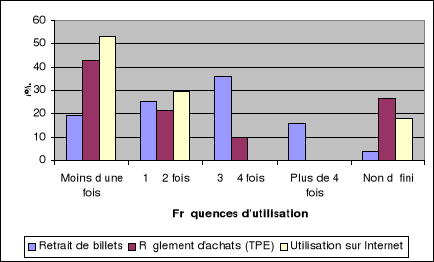

Il convient à présent d'analyser les

fréquences d'utilisation des cartes bancaires selon les habitudes

adoptées par les clients.

Graphique 6 : Fréquence

d'utilisation des cartes bancaires selon les habitudes

Source : tableau 11.b (annexe 7) Source : tableau 11.b (annexe 7)

L'analyse des chiffres relatifs à la fréquence

d'utilisation des cartes bancaires selon les habitudes montre qu'une proportion

relativement élevée de 35,90% des utilisateurs de cartes, en font

usage trois à quatre fois par mois pour retirer des billets dans les

distributeurs. 25 % le font 1 à 2 fois dans le mois alors que 16%

seulement le font plus de 4 fois par mois. En ce qui concerne les clients qui

utilisent leurs cartes pour régler des achats sur les terminaux, aucun

utilisateur n'a affirmé adopter ce comportement à une

fréquence de plus de quatre fois par mois. 42.86% de ceux qui adoptent

ce type de comportement le font à une fréquence mensuelle de

moins d'une fois.

Parmi ceux qui font usage de leur carte bancaire sur

l'Internet, 52.94% soit 9 personnes sur 17 utilisent cet outil moins d'une fois

par mois. Aucun d'entre eux ne le fait à une fréquence de plus de

quatre fois par mois.

A travers ces résultats nous voyons que l'utilisation

des cartes bancaires à des fins de retrait représente le

comportement le plus développé chez les clients. En plus de la

non connaissance des possibilités sur la carte bancaire nous pouvons

expliquer cette différence d'habitude par le nombre réduit des

terminaux, le problème de proximité, le retard du pays en

matière de TIC à l'instar des autres pays de la

sous-région.

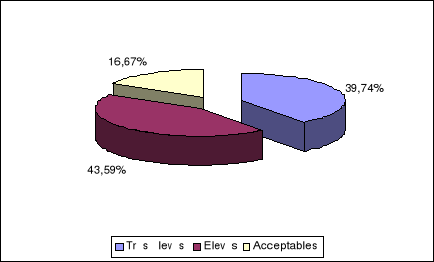

Abordons à présent l'opinion des clients sur les

frais et commissions bancaires.

Ø Opinions sur les frais et commissions

bancaires

Graphique 7 : Opinion sur les frais et

commissions bancaires

Source : Tableau 12 (annexe 7)

Les résultats de l'enquête révèlent

que 43,59% des détenteurs de cartes bancaires estiment que les frais et

commissions bancaires prélevés sont élevés ;

39,74% les estiment très élevés tandis que 16,67%

seulement les jugent acceptables.

En somme, il ressort que les frais et commissions bancaires

sont considérés comme élevés pour une bonne partie

des clients.

Evaluons à présent le niveau de satisfaction des

utilisateurs de cartes bancaires.

Ø Niveau de satisfaction des clients

Graphique 8 : Satisfaction globale

vis-à-vis de l'utilisation des cartes bancaires

Source : Tableau 13 (annexe 8)

Les chiffres relatifs à la satisfaction globale

liée à l'utilisation des cartes bancaires montrent que 6,41%des

utilisateurs de cartes bancaires sont très satisfaits; 47,44% sont

satisfaits ; 40,38% sont moyennement satisfaits. Des efforts restent donc

à faire quant à la qualité des services associés

aux cartes bancaires et la prise en compte des attentes des utilisateurs.

|