II.3. LA CONTRIBUTION DU

SERVICE D'AUDIT INTERNE A LA GOUVERNANCE DE L'ESCO-KIVU S.P.R.L

Dans cette section l'enjeu est pour nous, de répondre

à la question suivante : le service d'Audit interne contribue-t-il

efficacement à l'amélioration de la gouvernance de la

société ESCO-Kivu s.p.r.l?

Pour y répondre et sans pour autant nier l'existence de

plusieurs autres approches, leurs apports et leurs limites, nous avons choisi

l'approche hypothético-déductive, qui consiste à

vérifier une hypothèse posée par l'organisation d'une

enquête sur terrain.

De ce fait, un recueil des données faisant l'objet

d'une démarche qualitative a été d'application au cours de

notre enquête.

II.3.1. Le recueil des

données sur la contribution du service d'audit interne à

l'amélioration de la gouvernance de l'ESCO-Kivu

s.p.r.l.

Notre analyse portant sur la contribution du service d'audit

interne à l'amélioration de la gouvernance justifie notre choix

de recourir au questionnaire comme technique de collecte des données.

Ceci étant que tel, le choix du terrain et l'objet même de

l'analyse en constituent les bases.

II.3.1.1. L'élaboration et l'administration

de la pré-enquête

Pour éviter des erreurs dans la formulation et

l'agencement des idées, nous avons élaboré notre premier

questionnaire par rapport aux hypothèses de notre travail. Cette

première version a été ensuite administrée face

à face auprès de l'un des gérants (responsable) de

l'ESCO-Kivu s.p.r.l.

Les commentaires issus de cette première phase nous ont

permis de corriger certaines incohérences, certaines

ambigüités, incompréhensions ou imprécisions dans la

formulation du questionnaire proprement dite, mais aussi de les

réduire.

II.3.1.2. L'administration du

questionnaire

En passant par l'échantillonnage stratifié,

notre questionnaire a été administré aux différents

administrateurs (celui de l'agence de Beni et celui de l'agence de Butembo), au

chef technique, à un auditeur interne, au chargé des

exportations, au chef du personnel, aux comptables (Celui de Beni et celui de

Butembo), au coordonateur du projet cacao, aux chefs de dépôts

centraux (celui de Beni et celui de Butembo), à un planteur et à

trois journaliers (anciens) de ladite entreprise.

Ainsi, les résultats obtenus sont les suivants :

un administrateur, un Chef du personnel, deux Comptables, un coordonnateur,

deux Chefs de dépôts, un Technicien, un Chargée des

exportations, un auditeur, un planteur et trois journaliers ont répondu

aux questionnaires.

Comme l'attestent ces chiffres, les cadres dirigeants

(administrateurs, comptables, coordonnateur,...) constituent une large part de

notre échantillon. Ceci s'explique par le fait qu'ils sont la cible la

plus intéressante et la plus concernée par notre

enquête.

II.3.2.

Présentation et analyses des résultats sur la contribution du

service d'audit interne à l'amélioration de la gouvernance de

l'ESCO-Kivu s.p.r.l.

Les questions présentées ci-dessous seront

reprises l'une à la suite de l'autre afin de les confronter aux

résultats de nos enquêtes sur terrain :

- Le service d'audit interne réduit-t-il

l'asymétrie d'information entre dirigeants et actionnaires ?

- Le service d'audit interne limite-t-il les comportements

opportunistes des cadres dirigeants ?

- Le service d'audit interne assure-t-il la suprématie

des actionnaires sur les dirigeants ?

En apportant des réponses à ces questions, nous

seront ainsi, à mesure de valider ou d'infirmer notre troisième

hypothèse.

II.3.2.1. La réduction de

l'asymétrie de l'information par le service d'audit

interne.

L'asymétrie d'information entre les dirigeants et les

actionnaires apparait comme l'une des premières causes de conflits au

sein des entreprises managériales.

De leurs parts, les dirigeants ne peuvent mieux jouer leur

rôle que s'ils disposent d'une série d'informations et directives

données par les actionnaires.

Or, non seulement les actionnaires ne reçoivent pas

assez d'informations mais aussi, les informations qui leur sont transmises

manquent parfois de pertinence.

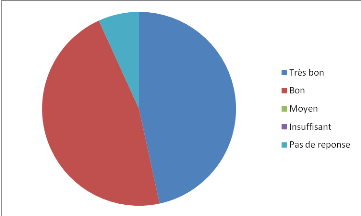

En ce qui concerne notre étude, sur les 15

enquêtés, 7 (soit 46,66%) qualifient le niveau d'information de

« Très bon » et 7 autres

(soit 46,66%) jugent ce niveau « Bon ». Rappelons ici, que

la différence (soit 6,67%) représente l'un des responsables qui

n'a pas répondu à notre questionnaire, suite à ses

multiples occupations. Ce graphique illustre ces résultats.

Graphique No 2 : Niveau d'information au

sein de l'ESCO-Kivu s.p.r.l perçu différemment par nos

enquêtés.

46,66%

46,66%

6,67%

Commentaires :

Par ces résultats l'on s'aperçoit que les

réponses du genre « Moyen » et

« Insuffisant » n'ont pas été données.

Disons donc que, généralement dans l'entreprise ESCO-Kivu

s.p.r.l, les actionnaires disposent des informations fiables en quantité

et en qualité que les dirigeants. Parmi les explications à

donner à cette situation se trouve, la présence dans cette

entreprise, des dispositifs nécessaires et plus au moins efficaces du

contrôle parmi lesquels le service d'audit interne.

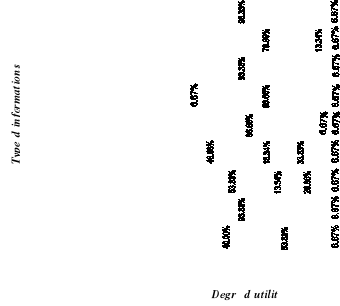

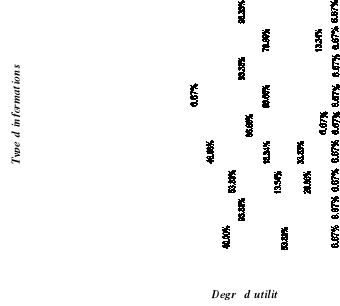

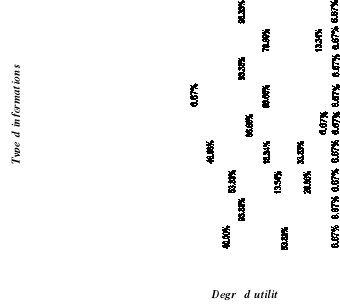

Pour préciser ces commentaires nous avons voulu

découvrir les catégories d'informations auxquelles le service

d'audit interne s'intéresse le plus et jugées importantes par nos

enquêtes. Pour ce fait, nous avons posé la question concernant le

degré d'utilité d'informations fournies à la direction

générale (allant de « pas du tout

utile », « peu utile », « assez

utile » et « très utile »). Le graphique

suivant nous illustre les résultats obtenus :

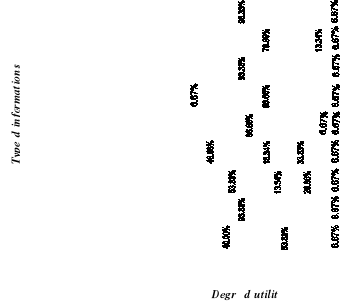

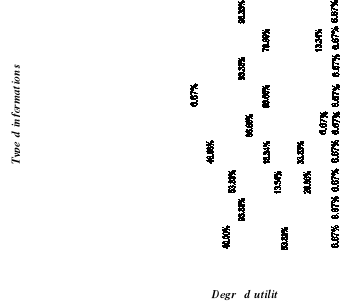

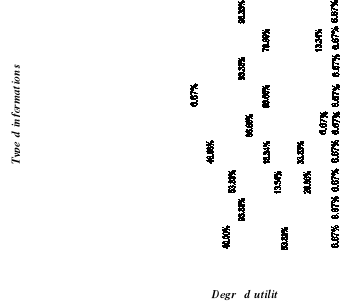

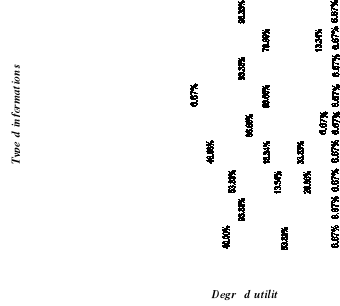

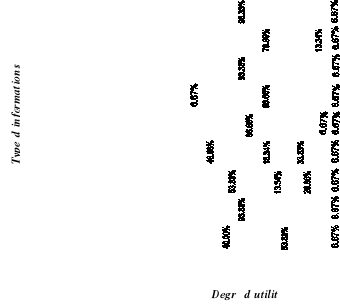

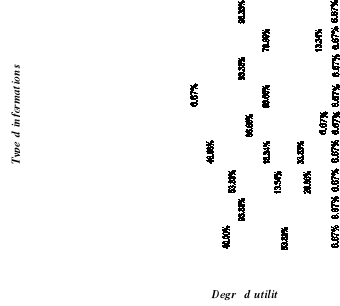

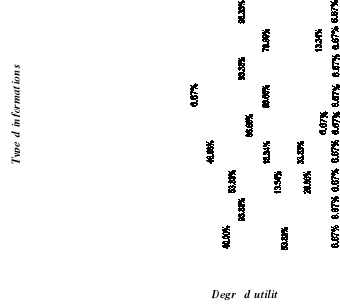

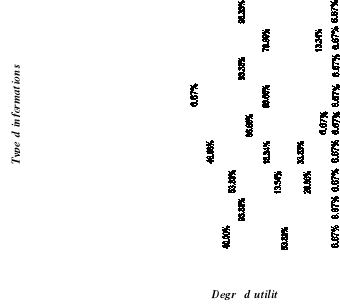

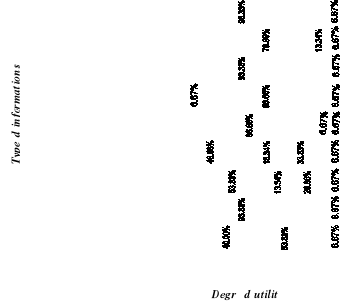

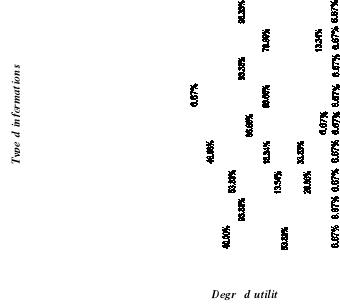

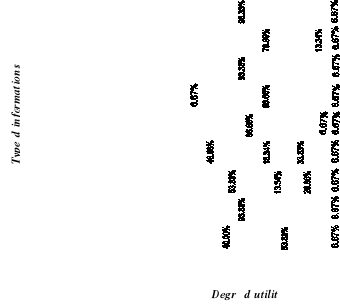

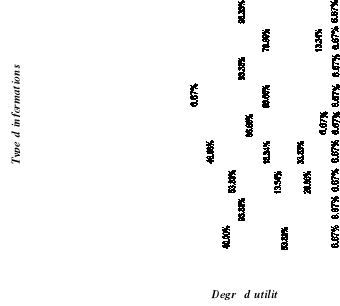

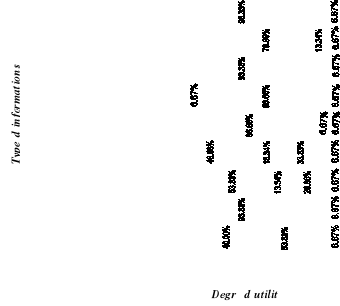

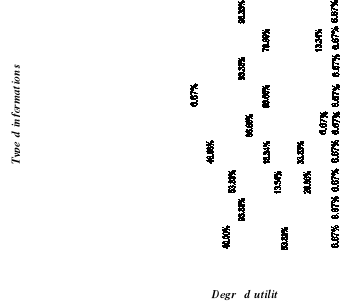

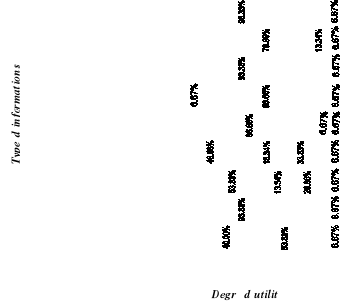

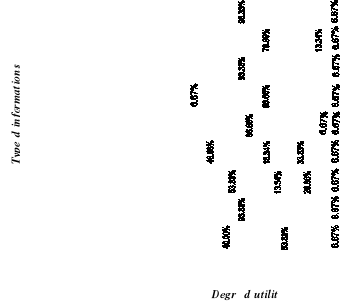

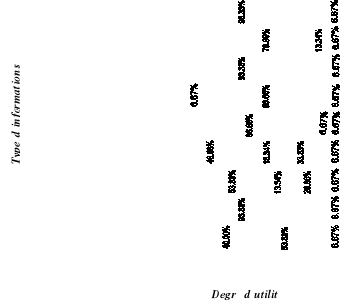

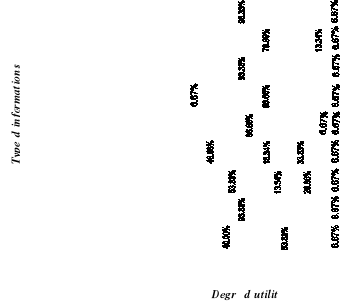

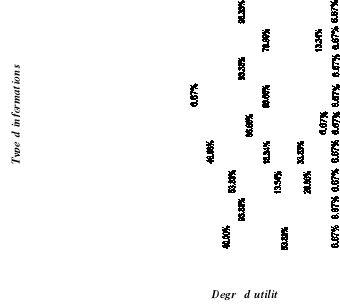

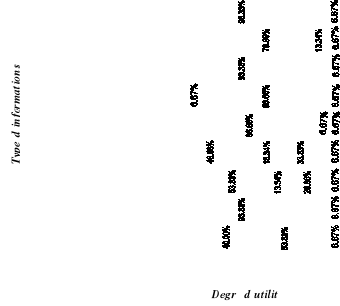

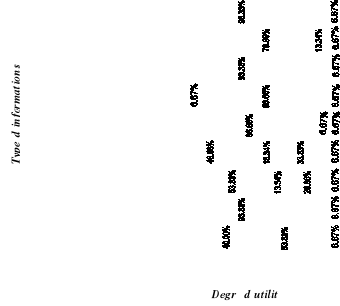

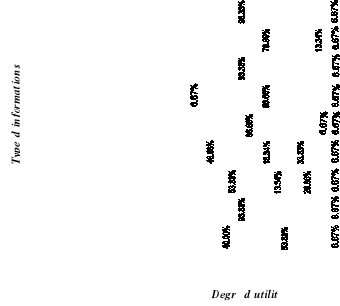

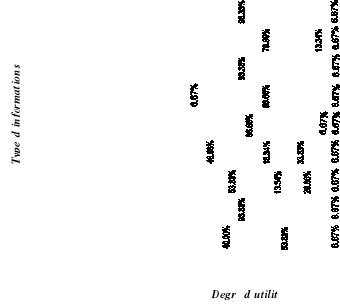

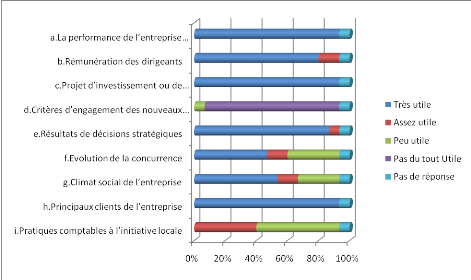

Graphique No 3 : Degré d'utilité

des informations fournies aux actionnaires par les dirigeants de l'ESCO-Kivu

s.p.r.l.

Type d'informations

Degré d'utilité

Il ressort de ce graphique que les informations jugées

« très utile » par nos enquêtés sont

par ordre d'importance :

· L'information relative à la performance de

l'entreprise, l'information relative aux projets d'investissements et des

désinvestissements, l'information relative aux principaux clients (aux

exportations réalisées) sont jugées

« très utiles » à 93,33% (soit par 14

enquêtés sur les 15 constituant notre échantillon). Notons

mieux que, ces genres d'informations sont très importantes et

méritent d'être transmises fidèlement en quantité et

en qualité par dirigeants vers la direction générale de

l'ESCO-Kivu s.p.r.l.

· Si nous associons le critère « assez

utile » et « très utile », il apparait que

l'information relative aux résultats des décisions

stratégiques et l'information relative à la

rémunération des dirigeants revêtent également une

grande importance et sont jugées « très

utiles » par 93,33% de nos enquêtés. Ainsi, ces

informations rejoignent la première catégorie citée

ci-haut.

· L'information relative au climat social de l'entreprise

et l'information relative à la concurrence ont été

jugées « très utiles » à l'ordre

respectif de 53,33 % (soit 8 enquêtés sur 15) et 46,66% (soit 7

enquêtés sur 15).

Cette situation expliquerait en partie, les raisons pour

lesquelles :

- L'entreprise ESCO-Kivu s.p.r.l. s'implique moins dans la

réalisation des oeuvres sociales ;

- L'ESCO-Kivu s.p.r.l évolue localement dans un

marché dit « oligopsonistique »

où quelques demandeurs font face à un grand nombre d'offreurs.

· Vient ensuite, l'information relative aux pratiques

comptables adoptées à l'initiative des dirigeants locaux. Elle a

été jugées « assez utile » à

40,00% (soit 6 enquêtés sur 15) et « peu

utile » à 53,33% représentant 8 sur 15

enquêtés.

· En fin, l'information relative aux critères

d'engagement des nouveaux agents a été jugée

« pas du tout utile » à 86,66% (soit une proportion

de 13 enquêtés sur les 15 interrogés).

II.3.2.2. La réduction des comportements

opportunistes des dirigeants par le service d'audit interne.

Le comportement opportuniste d'un acteur consiste pour ce

dernier à exploiter les failles ouvertes par le système de

contrôle pour en tirer grand profit au détriment de la firme.

Ainsi, par exemple, un dirigeant peut ne pas respecter les engagements pris

avec la société en matière de rémunérations

ou ne pas accomplir normalement sa mission. Tout en rappelant que, le

débat sur la rémunération des dirigeants n'est pas

récent, nous précisons que sa fixation est normalement une

prérogative de la direction générale.

Pour mieux cerner la contribution du service d'audit interne

à la réduction du comportement opportuniste des dirigeants, nous

avons posé à nos enquêtés la question de savoir, si

vraiment ils pensaient que la mise en place d'une procédure de

rémunération permet de réduire les abus dont, les

comportements opportunistes des dirigeants. Les résultats obtenus sont

lisibles sur le graphique suivant :

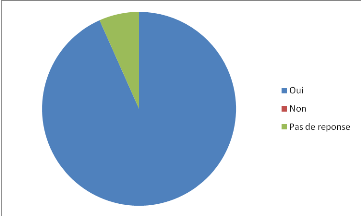

Graphique No 4 : Réduction des

comportements opportunistes par la mise en place d'une procédure de

rémunérations des dirigeants.

6,67%

93,33%

Commentaires :

En définitive, il est très visibles que, presque

la totalité de nos enquêtés estime que la mise en place

d'une procédure de rémunération des dirigeants contribue

à l'éradication des abus, dont les comportements opportunistes

des dirigeants.

Mais, il ne suffit pas de disposer de celle-ci. Encore faut-il

qu'elle soit appliquée. Il incombe donc, au service d'audit interne de

s'assurer de l'application de cette procédure. Pratiquement, au sein de

l'ESCO-Kivu s.p.r.l, si celle-ci n'est pas appliquée, l'Auditeur Interne

devra relever le dysfonctionnement et faire des recommandations dans son

rapport. C'est encore lui qui doit s'assurer du suivi de ces recommandations et

de leur mise en oeuvre.

II.3.2.3. Le renforcement de la

supériorité des actionnaires sur les dirigeants par le service

d'audit interne.

Généralement, dans les sociétés

managériales, les dirigeants ont plus de pouvoirs que les actionnaires

en raison des informations qu'ils détiennent ; informations

privilégiées et indispensables pour prendre de bonnes

décisions. Ils possèdent non seulement des compétences

managériales et techniques spécifiques mais aussi, ils maitrisent

l'environnement et le marché de l'entreprise.

Tel n'est généralement pas le cas pour les

investisseurs/actionnaires et les autres parties prenantes.

La création d'un service spécialisé du

contrôle, notamment celui d'audit interne, a pour but de doter la

direction générale des informations nécessaires sur les

dossiers traitant des questions économiques, comptables et

financières, des rémunérations,...

Disposant de la même qualité d'information au

même titre que les dirigeants, la direction générale par

conséquent les actionnaires pourront ainsi exercer leur pouvoir sur les

dirigeants.

Dans le cadre de la gouvernance de l'ESCO-Kivu s.p.r.l, le

service d'audit interne constitue une garantie face aux pouvoirs exorbitants

des dirigeants et contribue au renforcement du contrôle sur ces

derniers.

A la question de savoir si le service d'audit interne permet

d'assurer la supériorité du pouvoir des actionnaires sur les

dirigeants, nous avons obtenu les résultats mis en évidence par

le graphique ci-dessous :

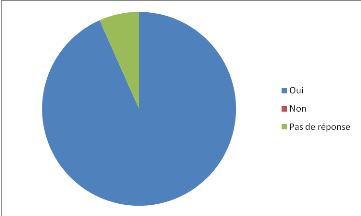

Graphique No 5 : La contribution du service

d'audit interne au renforcement du pouvoir de la direction

générale/actionnaires sur les dirigeants.

6,67%

93,33%

Commentaires :

Il ressort nettement de ce graphique que la mise en place du

service d'audit interne au sein de l'ESCO-Kivu s.p.r.l, contribue au

renforcement du pouvoir exercé sur les dirigeants par les

actionnaires.

En effet, nous avons voulu connaitre le sentiment des nos

enquêtés sur l'organe ou le service idéal pouvant

superviser et évaluer le contrôle interne dans l'ESCO-Kivu

s.p.r.l.

Ainsi, à la question de savoir si la supervision des

travaux de contrôle interne par le service d'audit interne paraît

une bonne chose pour maintenir la supériorité du pouvoir des

actionnaires sur les dirigeants, nous avons obtenu les résultats

suivants :

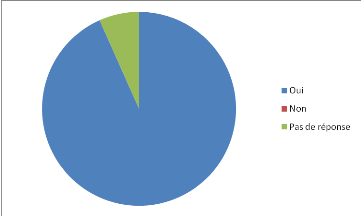

Graphique No 6 : Points de vue des

enquêtés sur la supervision des travaux de contrôle interne

par le service d'audit interne.

6,67%

93,33%

Commentaires :

Hormis, un seul cas qui n'a pas répondu à notre

questionnaire, presque la totalité de nos enquêtés (soit

93,33%) éprouve de sentiment que la supervision des travaux de

contrôle interne par les auditeurs internes est une bonne chose pour

maintenir la supériorité du pouvoir des actionnaires sur les

dirigeants.

II.3.3. Conclusion

partielle

Ces résultats prouvent que le service

d'audit interne permet finalement :

- de réduire le degré d'asymétrie

d'information entre dirigeants et actionnaires ;

- de limiter les comportements opportunistes des

dirigeants dans l'ESCO-Kivu s.p.r.l et ;

- d'assurer, tant soit peu, la supériorité des

actionnaires sur les dirigeants.

Cette situation nous permet ainsi de confirmer notre

troisième hypothèse mettant en évidence la contribution du

service d'audit interne à l'amélioration de la gestion d'une

entreprise d'exploitation agro-industrielle, à l'instar de

l'ESCO-Kivu.

Ceci correspond ainsi, à un réel besoin de

créer ou de maintenir l'existence et la performance du service d'audit

interne dans une entreprise de quelque nature que se soit.

|