L'analyse financière d'une institution sanitaire, cas de l'hôpital Heal Africa, de 2008 à 2010( Télécharger le fichier original )par Lydie KASOKI MUHATIKANI Université libre des pays des grands lacs - Licence en gestion financière 2011 |

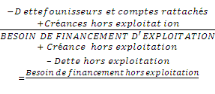

I.3. ANALYSE DE L'EQUILIBRE FINANCIER DE L'ENTREPRISEDeux notions sont fondamentales pour apprécier l'équilibre financier de l'entreprise : F La solvabilité : capacité de la firme à faire face à ses dettes. Elle mesure l'autonomie, l'indépendance financière de l'entreprise. La solvabilité constitue une anticipation de la liquidité. F La liquidité correspond à une disponibilité immédiate de fonds. L'entreprise peut être solvable tout en ayant des difficultés à honorer des dettes immédiatement exigibles parce que la liquidité est insuffisante. L'analyse financière va tenter d'apprécier si le degré de liquidité des actifs de l'entreprise est suffisamment élevé pour lui permettre de faire face à ses engagements financiers à tout moment, c'est-à-dire pour assurer sa solvabilité. L'appréciation de l'équilibre financier résulte de la confrontation du degré de liquidité des actifs et du degré d'exigibilité des éléments du passif10(*). Deux approches complémentaires sont traditionnellement utilisées pour mener l'analyse à l'équilibre financier de l'entreprise : d'une part une approche du bilan par grandes masses par l'intermédiaire du fonds de roulement, d'autre part l'interprétation d'un certain nombre de ration de situation. I.3.1. L'équilibre financier et fonds de roulementCette analyse englobe trois concepts : - Le fonds de roulement ; - Le besoin en fonds de roulement ; - La trésorerie. Section 1ère. Le fonds de roulementA. Définition du fonds de roulement L'équilibre financier est réalisé si à un moment donné, l'entreprise peut acquitter ses dettes exigibles, cet équilibre est ponctuel. En effet, l'instant qui suit l'analyse, les actifs et les dettes sont transformés11(*). A chaque élément d'actif est associé un degré de liquidité et à chaque élément du passif est associé un degré d'exigibilité. Il convient, pour apprécier l'équilibre financier, de confronter la structure de l'actif à celui du passif pour vérifier la concordance entre la liquidité de l'actif et l'exigibilité du passif. Cette vérification est globalement délicate. En effet, les modifications de l'équilibre sont continues du fait de la transformation instantanée des dettes et des créances : il n'est donc pas envisageable d'exiger une corrélation parfaite entre les degrés de liquidité des emplois (actifs) et celui d'exigibilité des ressources (passif). En pratique, une concordance imparfaite est jugée suffisante : seuls les éléments du bilan dont le degré de liquidité ou d'exigibilité (faible) sont confrontés. On considère que la détention d'actif à long terme dont le degré de liquidité est faible doit entraîner le recours à des ressources longues. a) Calcul du fonds de roulement Dans le bilan financier, le fonds de roulement est la différence entre d'une part les ressources permanentes et d'autre part les valeurs immobilisées nettes, soit : FR=CP - VIN12(*) Ici, les ressources permanentes sont constituées de : - Fonds propres ; - Dettes à long et à moyen de terme ; - Comptes courants d'associés. On peut aussi définir le fonds de roulement comme la marge de sécurité représentée par la fraction des valeurs circulantes qui n'st pas financée par les dettes à court terme, mais par une partie des capitaux permanents : FR= VC - DCT13(*) La différence du mode de calcul reflète une différence d'approche : - Le calcul par le haut du bilan met l'accent sur la ressource qui est à l'origine du fonds de roulement ; - Le calcul par le bas du bilan souligne l'emploi, fait de cette ressource un fonds de roulement ; - Les besoins de financement de l'entreprise. De façon plus générale, le besoin de financement mis à tout moment est égal : - Stocks clients et comptes rattachés créances diverses - Dettes fournisseurs et comptes rattachés (dettes fiscales et sociales). On peut distinguer dans les besoins de financement la part qui concerne l'exploitation et celle qui touche les opérations hors exploitations qui nous donne les formules suivantes : Stocks clients et comptes rattachés créances diverses d'exploitation = Lorsque le besoin de financement est négatif, il devient une ressource de financement. Les ressources de financement : qui excède le besoin de financement suit les fluctuations de l'activité qui provient soit de condition d'approvisionnement, soit de condition de vente. Des raisons accidentelles telles que le temps, les mouvements sociaux, les problèmes de transport peuvent également influencer le niveau de besoin de financement de l'entreprise. * 10 G. DEPAILLENS J.P JOBARD, Gestion financière de l'entreprise, 10ème éd. Sirey, Paris, p.271. * 11 www.google.com: http/wikpédia.org/ analyse financière. * 12 G. DEPALLENS, Gestion financière de l'entreprise, 5ème éd. Sirey, Paris, 1994, p.192. * 13 E. COHEN, Gestion financière de l'entreprise et de développement financier, éd. Edicef, Paris, 1991, p.117. |

|