V. s'intéresse XIX e

Pareto à la fin du siècle à la distribution

des revenus

dans la société. Il en conclut que la

société humaine est fondée sur une loi mathématique

de forme décroissante, dans laquelle la distribution statistique prend

une forme hyperbolique, laissant appara»tre des queues épaisses.

Nous avons pu souligner l'importance des lois issues de la famille

Çparétienne È, dont les applications en sciences sociales

sont croissantes au fil des années. L'abondante littérature

disponible sur le sujet en témoigne.

Le succès rencontré par ces lois nous a

incités à examiner leur apport sur le marché du DJIA en

période de crise des Subprimes. Cette application met en perspective

différents raisonnements en termes de rentabilité ajustée

du risque sur le marché des actions. La performance d'un investisseur

sur une période donnée est souvent liée à quelques

journées exceptionnelles. La distribution empirique de forme

leptokurtique en témoignant (La grande majorité des cours se

concentre vers la moyenne historique proche de 0). La plupart des

journées d'activité ne contribue donc que marginalement au

résultat. Les activités de marché témoignent d'une

forte instabilité, révélant des mouvements violents et

soudains. C'est dans cet état statistique, oü le nombre de

rentabilités anormale s est important, que nous pouvons parler de crise.

La réalité erratique des cour s de bourse est quantifiable. Nous

allons donner une image de cette réalité statistique dans un

premier temps avant de calculer notre loi de valeurs extremes.

Cette section a pour objet d'exposer la

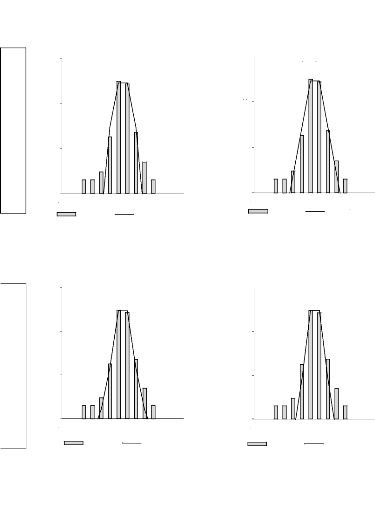

100000% Distribution logarithmique du DJIA

100% Lorsque la loi de valeurs extrêmes est

-10.8 -7.5 -4.2 -0.8 2.5 5.8 9.2

DJIA

identifiée, les conditions de distribution

théorique peuvent être utilisées pour obtenir le type de

loi limite. Nous avons pu cons tater dans la section théorique que

certaine s lois convergent vers différentes lois parente s. En effet,

les lois à support borné, comme la loi uniforme,

appartienne nt au domaine d'attraction maximum de Weibull,

avec î?>0.

Les lois dont les queues décroissent de facon

exponentielle appartiennent au

MDA de Gumbel, avec î?=0. Nous pouvons citer

à ce titre la loi normale

et la loi exponentielle. Le s lois dont le paramètre

de libe rté est égal à î?, faisan t

appara» tre des queues de distribution épaisse s appartiennent,

comme la loi de student ou celle de Pareto, au MDA de Fréchet. Dans cet

exercice, nous avons choisi d'analyser quatre lois théoriques :

· La loi normale

· La loi de Laplace

· La loi de Pareto

·

59

La loi de student

II.II.1.1 ANALOGIE STATISTIQUE DE LA DISTRIBUTION DES

RENDEMENTS

II.II.1.1.1 Comportement limite de la loi

exponentielle

-10.8 -7.5 -4.2 -0.8 2.5 5.8 9.2

Laplace

-10.8 -7.5 -4.2 -0.8 2.5 5.8 9.2

DJIA LAPLACE

GUMBEL

100000%

Normale

100000%

DJIA NORMAL

10000%

1000%

100%

10000%

1000%

100%

100000%

10000%

1000%

100%

Student

Pareto

-10.8 -7.5 -4.2 -0.8 2.5 5.8 9.2

DJIA PARETO

-10.8 -7.5 -4.2 -0.8 2.5 5.8 9.2

DJIA STUDENT

100000%

10000%

1000%

100%

FRECHET

La fonction de répartition de la loi exponentielle de

paramètre A.=1 est

x

F(x) =1 e pour x=0. Avec b log(n) et

a =1, nous pouvons

résoudre l'équation donnée par le

théorème de Fisher-Tippet avec :

60

MESURE DU RISQUE DE MARCHÉ ET THÉORIE DES

VALEURS EXTRæMES

Fn (anx +

bn) = (1 --

e-x-k'g(n))n

)n

e-x

Fn(anx +

bn) = (1

n

Fn (anx + bn)

--> exp { --e -x}

Fn(anx +

bn) =

La loi de Laplace, ici représentée, et une loi

double exponentielle car sa densité peuvent etre vue comme l'association

de deux lois exponentielles indépendantes, situées de part et

d'autre de la tendance centrale.

Le maximum normalisé et le MDA de la loi exponentielle

convergent vers une loi de Gumbel. C'est pour cette raison que la loi de Gumbel

est aussi appelée « loi de type exponentiel ».

Prenons le théoreme de Balkema-de Haan-Picklands, en

prenant iu.=1, oil

u correspond au seuil défini. Alors :

Fu(y)= F(u + y)

-- F(u)

y 0

e

=

u e-u -y

eu

1 F(u)

Fu(y)= F(u+

y) F(u)

F(u)

1