4. - Etude de cas et Analyses empiriques.

4 .1 .1.Présentation générale

Fondée le 17 avril 1997, l'Association pour la

coopération avec la Micro Entreprise (ACME) est une institution de micro

finance dont la mission est d'aider les micro entrepreneurs qui, n'ont pas

accès au crédit bancaire à développer leurs

activités. Elle apporte une solution rapide aux besoins de

capitalisation du plus grand nombre d'acteurs (moyens et petits) du secteur

informel, quel que soit le type d'activité. La ACME a

débuté ses opérations de microcrédit à

Port-au-Prince en juin 1997 avec le support des particuliers et de l'USAID

à travers le Projet DAI/PRET. Depuis lors, l'institution accorde des

préts à travers la région métropolitaine surtout en

utilisant principalement la méthodologie de crédit individuel.

4.1.2. Caractéristiques de l'ACME

La ACME, est du point de vue juridique une association. Elle

vise des clients de type petits entrepreneurs, et cible une clientèle

pauvre. La typologie de crédit priorisé par l'ACME est le

crédit individuel, en raison des objectifs de l'institution qui cherche

à financer des très petits projets très dominants dans le

secteur informel.

L'institution est l'objet annuel des supervisions de la BRH,

procède à un audit interne et est l'objet d'évaluation

externe. Les impacts des préts délivrés par l'institution

sont annuellement mesurés par une institution étrangère,

voir tableau 1.4 (annexe)

4 .1 .3 Structures de la ACME

Au point de vue structurel la ACME est la résultante

d'un ensemble d'institutions de micro finance. Cette fusion a eu lieu en 2008

à la suite des difficultés que confrontaient ces institutions

pris individuellement. Ainsi, la ACME constitue un ensemble de réseau

qui est chacun géré par un conseil couvrant la

quasi-totalité du territoire national (ANIHM, rapport 2009).

De cette structure, ressort un service à la

clientèle d'une qualité remarquable. Au fait, tout se fait dans

l'institution dans le souci d'assurer la satisfaction de la clientèle,

toutes choses étant égale par ailleurs, bien sûr.

Le service à la clientèle

Les clients de la ACME appartiennent aux secteurs : de la

production, du commerce et des services. Les sous-secteurs touchés sont:

la couture, l'ébénisterie, la ferronnerie, la cordonnerie, la

restauration, l'artisanat, et la transformation des produits alimentaires.

Parmi les clients de la ACME, on retrouve également des

détaillants, des bouquinistes, des vendeurs de matériaux de

construction, de produits alimentaires, de boissons gazeuses, de

quincailleries, de vêtements, etc. La clientèle est

constituée à 69% de femmes. Les clients qui

bénéficient d'un crédit possèdent

déjà une activité située à un emplacement

fixe et le prêt reçu peut représenter au maximum 60% de

leur fonds de roulement.

L'institution propose des crédits de 1 000 à 75

000 gourdes au premier prêt sur des périodes de 3 à 6 mois,

pour les besoins en fonds de roulement ou pour le financement

d'activités de production. Le montant des prêts augmente au

renouvellement et en fonction de la capacité du client et le taux

d`intérêt est de 5% le mois, selon la ANIHM. En plus du bureau

central, l'ACME compte aujourd'hui dix (10) agences réparties à

travers la région métropolitaine de Port-au-Prince qui, au 30

Novembre 2006, desservaient 15, 816 clients pour un portefeuille de 246.8

millions de gourdes (soit plus de 6.5 millions de dollars américains).

En analysant la structure du portefeuille, les prêts compris entre 1 000

et 12 500 gourdes représentent 30% en valeur et 55% en nombre et le taux

de portefeuille à risque est de 6,24%.(ANIHM, Lettre d'information

2007)

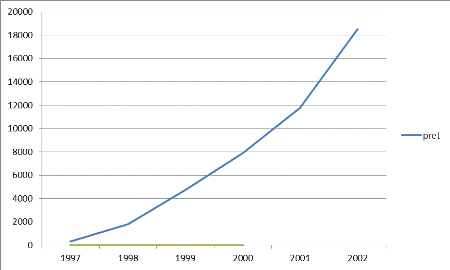

Tableau 1.4. Evolution du portefeuille de la

ACME

Nombres total de prêts

décaissés

Date

|

Montant, 106 Gourdes

|

Juin 97

|

309

|

Juin 98

|

1

|

807

|

Juin 99

|

4

|

719

|

Juin 00

|

7

|

893

|

Juin 01

|

11

|

771

|

Juin 02

|

18

|

511

|

Juin 03

|

26

|

795

|

Juin 04

|

37

|

006

|

Juin 05

|

49

|

123

|

Juin 06

|

67

|

497

|

Octobre 06

|

76

|

527

|

|

Source : ANIHM, Lettre d'information décembre 06

Ce tableau met en relief l'évolution combien

considérable des prêts décaissés par la ACME pendant

une période relativement courte. On peut constater que le montant

décaissé est passé de 309 millions de gourdes à 76,

527 millions, soit une augmentation de 247% dans moins de 10 ans.

Graphique 1.1 évolution du portefeuille de la

ACME en millions de gourdes)

Source : Tableau 1.4

Outre son accroissement accéléré, ce qui

fait la force de l'institution c'est surtout ces opérations et les

mécanismes qu'elle met en place pour les réaliser. Voyons ce

qu'il en est exactement.

|