Chapitre 2

Le Capital investissement

2.1

Introduction

Pour les PME, la question de la relève est cruciale.

Les transmissions d'entreprises se heurtent souvent à une question de

financement : insuffisance de capitaux de la part des successeurs potentiels,

choix des mauvais partenaires financiers, absence de projet commun entre le

repreneur et ses financiers. De même, les jeunes entreprises issues de la

recherche, développant de nouvelles technologies, aboutissent souvent

à des échecs en l'absence d'un mode original de financement.

C'est de ces problématiques qu'est née la

vocation du capital investissement : accompagner ces entreprises en leur

apportant des solutions « sur mesure » bâties sur un projet en

commun, d'expériences et de valeurs partagées.

2.2

Définition

Le capital-investissement est une

activité financière consistant pour un investisseur à

entrer au capital de sociétés qui ont besoin de capitaux propres.

Le terme de capital-investissement concerne généralement

l'investissement dans des sociétés non cotées en bourse

(d'où son nom de capital non coté ou de private

equity en anglais en opposition au terme public). En

français cela correspond aux notions de capital fermé en

opposition au capital ouvert.

Les sociétés qui constituent un portefeuille de

participations en réalisant des opérations de

capital-investissement sont des sociétés de portefeuille ou des

fonds d'investissement. Les opérations de capital-investissement se

réalisent soit par achat de titres existants auprès

d'anciens actionnaires, soit par apport de fonds nouveaux à la

société, sous forme de souscription de titres nouvellement

émis par elle (augmentation de capital).

Elles sont réalisées par des

sociétés ou fonds d'investissement spécialisés

constitués ad hoc, privés ou publics, d'origine industrielle ou

financière (capital-investissement institutionnel avec notamment les

fonds de pension, les assureurs et les banques), des individus fortunés

et expérimentés (business angels ou investisseurs

providentiels).

Les investisseurs en capital ont pour objectif la

réalisation, par la cession ou la vente de leur part à plus ou

moins long terme (3 à 10 ans selon les secteurs économiques) de

plus-values. Cette « sortie » peut se faire soit de

gré à gré, soit par introduction en bourse.

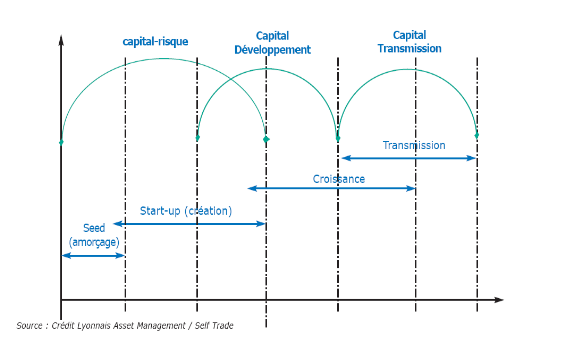

2.3 Les différents segments du Capital

Investissement

Le capital-investissement se décompose en plusieurs

segments aux caractéristiques suivantes8(*) :

- Capital d'amorçage: les

investisseurs en Capital d'amorçage, le plus souvent des personnes

physiques, apportent du capital, ainsi que leurs réseaux et

expériences à des projets entrepreneuriaux qui n'en sont encore

qu'au stade de la Recherche et Développement. L'objectif de cette phase,

très risquée sur le plan financier, est de finaliser le

développement d'une technologie sous la forme de prototype permettant de

valider la réussite du pari technologique, et de commencer à

tester l'existence d'un marché. La signature d'un premier client assure

la transition au stade du capital risque.

- Capital-risque : les

investisseurs en capital-risque apportent du capital, ainsi que leurs

réseaux et expériences à la création et aux

premiers stades de développement d'entreprises innovantes à fort

potentiel. Le terme « risque » utilisé (dans les

autres pays, l'on emploie le plus souvent le terme de Venture

capital), traduit mal l'aspect d' "aventure entrepreneuriale", qui rend le

métier d'investisseur en capital fondamentalement différent des

métiers purement financiers. Les quelques projets qui réussissent

doivent plus que compenser les pertes en capital de ceux qui

échouent.

- Capital-développement : le

capital-développement concerne des entreprises qui ont franchi le stade

du capital risque, et donc validé le potentiel de leur marché, et

qui ont besoin de financements additionnels pour supporter et

accélérer leur croissance; soit leur croissance interne

(financement de leur besoin en fonds de roulement), soit leur croissance

externe (acquisitions).

- Capital-transmission :

également connues sous le terme anglais LBO, (Leveraged

buy-out), ces opérations d'acquisition par emprunt consistent

à acquérir la totalité du capital d'une

société rentable, évoluant généralement sur

un marche mûr, par une combinaison de capitaux et de financements

bancaires (dette structurée). Ils permettent à un dirigeant,

associé à un fonds de capital-investissement, de transmettre son

entreprise, ou plus généralement de préparer sa succession

en cédant son entreprise en plusieurs étapes (LBO à double

détente).

- Capital-retournement : les

investisseurs en capital-retournement acquièrent

généralement la totalité (voire une part majoritaire) du

capital d'une société en difficulté, puis y injectent les

ressources financières permettant la mise en oeuvre d'un plan de

redressement.

Figure 2.1 - Les différents segments du Capital

Investissement Figure 2.1 - Les différents segments du Capital

Investissement

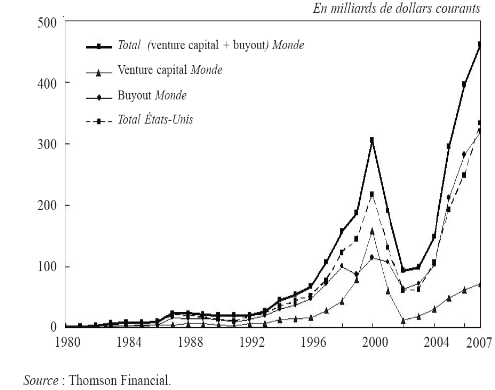

Le graphique 2.2 rend compte des flux de capitaux levés

par le capital investissement depuis 1980 dans le monde et aux

États-Unis. Au cours des six dernières années (2002-2007),

l'activité du capital-investissement n'a cessé de progresser pour

atteindre de manière très probable un pic en 2007.

Figure 2.2 - Montants levés par le Capital

Investissement (1980-2007)

Selon des chiffres encore provisoires collectés par

Private Equity Intelligence (Preqin), le volume de montants levés dans

le monde par 726 fonds en 2007 dépasserait les 500 milliards de dollars.

En France, selon l'Association française des investisseurs en capital

(AFIC), le montant des capitaux levés par les fonds en 2007 stagnerait

à 10 milliards d'euros, alors que les montants investis par ces fonds

progressent de 24 % à 12,6 milliards d'euros. La situation

européenne, relevée par l'European Private Equity & Venture

Capital Association (EVCA), marquerait une nette décroissance des fonds

levés (74,3 milliards d'euros en 2007 contre 112,3 milliards en 2006)

avec un maintien du flux d'investissement autour de 70 milliards d'euros

Lorsqu'on les ramène au niveau de la capitalisation

boursière, ces chiffres peuvent sembler modestes. Ainsi, Jenkinson

(2007) estime que le stock d'actifs sous gestion du capital-investissement est

de l'ordre de 1 000 milliards de dollars, ce qui représente moins de 1%

du stock total d'actifs. Ceci sous-estime le poids d'un secteur qui intervient

sur des segments stratégiques du monde des affaires. En effet, comme le

souligne Morgan Stanley, cité par Jensen (2007), en 2006 les 2 700 fonds

existants ont été à l'origine de 25% de l'activité

mondiale des fusions acquisitions, de 50 % du volume des financements

structurés d'acquisitions et de 33 % du marché des introductions

en bourse (IPO)9(*).

* 8 Définitions sur le

site de l'Association Française des Investisseurs en Capital (AFIC)

www.afic.fr

* 9 Private equity et

capitalisme français, Jérôme Glachant, Jean-Hervé

Lorenzi et Philippe Trainar

|