DEDICACE

A nos chers parents, frères et soeurs pour leur

présence et leur soutien tout au long de notre vie et qui nous ont

procuré un magnifique modèle de labeur et de

persévérance, nous espérons qu'ils trouveront dans ce

travail toute notre reconnaissance et tout notre amour.

REMERCIEMENTS

Nous tenons à remercier toute l'équipe

pédagogique de l'Université Libre de Kigali (ULK) et les

intervenants professionnels responsables dans la réalisation de notre

travail, pour avoir assuré notre formation ainsi que la partie

théorique de celle-ci.

Nous remercions également le Directeur de ce

mémoire Monsieur TWAGIRIMANA Emmanuel pour l'aide et les conseils qui

nous ont été très précieux dans la

réalisation de ce travail.

Nous tenons à remercier tout particulièrement et

témoigner toute notre reconnaissance aux personnes suivantes pour

l'expérience enrichissante et pleine d'intérêt dont ils

nous ont fait bénéficier durant les années

d'étude.

Monsieur MBABAZI Théophile

Monsieur NTAHONDEREYE André

Monsieur KAYUMBA Pole Pole

Madame MUKAYIRANGA Juliette

Nos vifs remerciements s'adressent également à

tous nos collègues de l'université pour leur esprit

compréhensif, coopératif et solidaire. Nous reconnaissons

également le support des autorités de la COGEBANQUE qui nous ont

permis de conduire notre recherche dans leur établissement.

Nsekambabaye Jean Paul

LISTE DES SIGLES ET ABREVIATIONS

A.T.M : Automated Teller Machine

B.N.R : Banque Nationale du Rwanda

C.A : Conseil d'Administration

CHA : Chiffre d'Affaires

CORAR : Compagnie Rwandaise d'Assurance et de

Réassurance

Etc. : Et cetera

N : La taille de la population mère

n : La taille de l'échantillon pour un univers

infini

N.B : Nota bene

n° : Numero

nc : La taille de l'échantillon

P : Page

POS : Point of sale

RBE : Résultat Brut d'Exploitation

RC : Rentabilité Commerciale

RE : Rentabilité Economique

RF : Rentabilité Financière

RIF : Ratio d'indépendance financier

S.A : Société Anonyme

TVA : Taxe sur la Valeur Ajoutée

U.L.K : Université Libre de Kigali

UNR : Université Nationale du Rwanda

LISTE DES ANNEXES

Annexe 1 : Bilan de la COGEBANQUE au 31/12/2010

Annexe 2 : Questionnaire d'enquête

Annexe 3 : Questionnaire d'enquête en

Kinyarwanda

Annexe 4 : Guide d'entretien

Annexe 5 : Liste du personnel enquêté de la

COGEBANQUE S.A

Annexe 6 : Organigramme de la COGEBANQUE SA

LISTE DES TABLEAUX

Tableau 1 : Types de normes de

qualité

17

Tableau 2 : Nombre des actions et actionnaires

de la COGEBANQUE

28

Tableau 3 : Correspondants de la

COGEBANQUE

29

Tableau 4: Taux d'intérêt

appliqué par la COGEBANQUE S.A

33

Tableau 5: Agences de la ville de Kigali et leurs

clients au 31/12/2010

37

Tableau 6: Identification des enquêtés

selon l'âge

38

Tableau 7: Répartition des clients selon le

niveau d'étude

38

Tableau 8: Profession des enquêtés

39

Tableau 9: Appréciation du service d'accueil

de la COGEBANQUE

41

Tableau 10: Temps passé au guichet avant

d'être servi

42

Tableau 11: Difficultés

rencontrées lors de la demande de crédit

43

Tableau 12: Détail de l'évolution de

la clientèle de la COGEBANQUE S.A

48

Tableau 13: Les raisons qui ont poussé nos

enquêtés à ouvrir un compte en COGEBANQUE

49

Tableau 14: Evolution des dépôts de

2008 à 2010

50

Tableau 15: Evolution du portefeuille crédit

de la COGEBANQUE 2008-2010

50

Tableau 16 : Ratio de couverture

crédit

51

Tableau 17: Avis du personnel sur

l'efficacité des activités de la COGEBANQUE

52

Tableau 18 : Avis du personnel sur

l'efficience des activités de la COGEBANQUE

53

Tableau 19: Avis du personnel sur la pertinence des

activités de la COGEBANQUE

54

Tableau 20: Ratio de rentabilité

économique

55

Tableau 21: Ratio d'indépendance

financière

56

Tableau 22: Ratio de rentabilité

financière

56

Tableau 23: Rendement des fonds propres

57

TABLE DES MATIERES

DEDICACE

i

REMERCIEMENTS

ii

LISTE DES SIGLES ET ABREVIATIONS

iii

LISTE DES ANNEXES

iv

LISTE DES TABLEAUX

v

TABLE DES MATIERES

vi

INTRODUCTION GENERALE

1

1. CHOIX ET INTERET DU SUJET

1

1.1. Choix du sujet

1

1.2. Intérêt du sujet

1

1.2.1. Intérêt personnel

1

1.2.2. Intérêt académique et

scientifique

1

1.2.3. Intérêt social

2

2. DELIMITATION DU SUJET

2

3. PROBLEMATIQUE

2

4. HYPOTHESE

4

5. OBJECTIF DE LA RECHERCHE

4

5.1. Objectif général

4

5.2. Objectifs spécifiques

4

6. TECHNIQUES ET METHODES DE LA

RECHERCHE

5

6.1. Techniques de collecte des

données

5

6.1.1. Technique documentaire

5

6.1.2. Technique d'échantillonnage

6

6.1.3. Technique d'enquête par

questionnaire

6

6.1.4. Technique d'entretien

6

6.2. Méthodes de la recherche

7

6.2.1. Méthode historique

7

6.2.2. Méthode comparative

7

6.2.3. Méthode analytique

8

6.2.4. Méthode statistique

8

7. SUBDIVISION DU TRAVAIL

9

CHAPITRE 1: CADRE CONCEPTUEL ET

THEORIQUE

10

1.1. Définition des concepts

clés et connexes

10

1.1.1. Banque

10

1.1.2. Service

10

1.1.3 Gestion

10

1.1.4. Clientèle

11

1.1.5. Institution bancaire

11

1.1.6. Performance

11

1.2. Revue de la littérature sur le

sujet

12

1.2.1. Classification des banques

12

1.2.2. Gestion relation client (GRC)

14

1.2.3. Coût de la non-qualité

15

1.2.4. Norme de la qualité

16

1.2.5. Voix du client dans la gestion de

service

17

1.2.5.1. Rencontre du client et du processus

18

1.2.5.2. Système d'écouter la voix du

client et mesure de satisfaction du client

18

1.2.5.3. Processus pour améliorer le

service à la clientèle

19

1.2.6. Qualité dans une entreprise de

service

20

1.2.7. Mesure de la qualité

21

1.2.8. Gestion de la qualité dans une

entreprise

22

1.2.9. Stratégies pour fidéliser le

client

23

1.3. Performance d'une organisation

23

1.3.1. Indicateur de la performance

23

1.3.2. Outils pour évaluer la

performance

24

1.3.4. Rentabilité de banque

commerciale.

25

1.3.5. Indicateurs de la rentabilité.

25

CHAPITRE 2: ANALYSE DE LA GESTION DE

SERVICES A LA CLIENTELE AU SEIN DE LA COGEBANQUE SA

26

2.1. Aperçu historique de la

COGEBANQUE SA

26

2.1.1. Historique d'évolution du capital

social de la COGEBANQUE SA

27

2.1.2. Mission, vision et objectifs de la

COGEBANQUE S.A

29

2.2. Présentation de la COGEBANQUE

S.A

30

2.2.1. Structure organisationnelle

30

2.2.2. Compétences de la COGEBANQUE S.A

34

2.2.2.1. Banking at home

34

2.2.2.2. Carte électronique

34

2.2.2.3. Prestige banking

35

2.2.3. Points fort et défis de la COGEBANQUE

S.A

35

2.2.3.1. Points forts de la COGEBANQUE

35

2.2.3.2. Défis de la COGEBANQUE

35

2.3. Echantillonnage et

caractéristiques des enquêtés

36

2.3.1. Echantillonnage

36

2.3.1.1. Répartition de

l'échantillon

37

2.3.2. Caractéristiques des clients

37

2.3.2.1. Age des clients

37

2.3.2.2. Répartition des

enquêtés selon le niveau d'étude

38

2.3.2.3. Profession des enquêtés

39

2.4. Présentation, analyse et

interprétation des résultats

40

2.4.1. Service d'accueil de la COGEBANQUE

40

2.4.2. Service de caisse (versement et retrait)

41

2.4.3. Service de crédit

42

2.4.3.1. Procédure de recouvrement à

la COGEBANQUE S.A

43

2.4.4. Gestion de la qualité à

la COGEBANQUE S.A

44

2.4.4.1. Rôle du chef d'agence dans la

gestion de qualité de service

45

2.4.4.2. Service de contrôle dans

l'agence

46

2.4.4.3. Service d'audit interne

46

Conclusion partielle

47

CHAPITRE 3: APPORT DE LA GESTION DES

SERVICES CLIENTS SUR LA PERFORMANCE DE LA COGEBANQUE

48

3.1. Analyse de la performance de la

COGEBANQUE

48

3.1.1. Evolution de la clientèle de la

COGEBANQUE

48

3.1.2. Evolution des dépôts de 2008

à 2010

49

3.1.3. Evolution du portefeuille crédit

50

3.1.3.1. Calcul du ratio de couverture

crédit

51

3.1.4. Efficacité de la COGEBANQUE S.A

52

3.1.5. Efficience de la COGEBANQUE

52

3.1.6. Pertinence des activités de la

COGEBANQUE S.A

53

3.2. Présentation des états

financiers de la COGEBANQUE SA

54

3.2.1 Présentation du bilan de la COGEBANQUE

de 2008-2010

54

3.2.2. Analyse des résultats et

activités de la COGEBANQUE

54

3.2.3. Analyse de la rentabilité de la

COGEBANQUE

55

3.2.4. Rendement des fonds propres

57

Conclusion partielle

58

CONCLUSION GENERALE

60

SUGGESTIONS

62

BIBLIOGRAPHIE

63

ANNEXES

67

INTRODUCTION GENERALE

1. CHOIX ET INTERET DU

SUJET

1.1. Choix du sujet

Le choix de ce sujet est guidé en premier lieu par le

désir de vouloir montrer l'importance de la gestion des services

à la clientèle dans une banque commerciale en

générale, et à la COGEBANQUE S.A en particulier.

L'autre motivation majeure est ensuite la curiosité

scientifique : en effet, nous nous sommes toujours posé la question

de savoir pourquoi les services offerts par les entreprises commerciales

rwandaises sont généralement critiquées.

Enfin, nous avons voulu analyser l'impact de la

qualité des services offerts aux clients sur la performance d'une

institution bancaire, en l'occurrence la COGEBANQUE S.A

1.2. Intérêt du

sujet

Le présent travail a trois centres

d'intérêt, à savoir : intérêt personnel,

intérêt académique et scientifique ainsi que

l'intérêt social.

1.2.1. Intérêt

personnel

Ce sujet nous a permis d'approfondir nos connaissances dans le

domaine de gestion de la clientèle et son impact sur la performance

d'une institution financière. Il a eu également un impact positif

sur la qualité de notre travail quotidien, précisément

dans la direction «retail» et service des opérations de la

COGEBANQUE S.A.

1.2.2. Intérêt académique et

scientifique

Le travail scientifique est une activité obligatoire

à la fin du cycle de licence pour tout étudiant à la

recherche du grade de licence.

Ce travail a été pour nous l'occasion

d'approfondir les théories acquises sur la gestion des services et

pourra aider d'autres chercheurs qui traiteront ce sujet sous d'autres

dimensions et vont s'en inspirer, et éventuellement nous

compléter pour une meilleure évolution scientifique. En tout

état de cause, ce travail restera, nous osons l'espérer, une

référence académique pour les générations

futures.

1.2.3. Intérêt social

La société rwandaise bénéficiera

de notre recherche, car la performance de la gestion des services clients

contribuera sans nul doute à l'accroissement de la satisfaction des

clients et à l'amélioration du processus de prise de

décision. En outre, notre enquête aidera la COGEBANQUE ainsi

qu'autres entreprises commerciales d'identifier leurs points forts et leurs

points faibles dans la gestion de leurs services.

2. DELIMITATION DU

SUJET

Pour que ce travail soit efficace, et en vue d'avoir des

résultats fiables, nous avons jugé utile de délimiter

notre enquête dans le domaine, dans le temps et dans l'espace. Dans le

domaine, notre sujet se concentre sur le secteur bancaire, plus

précisément la gestion des services à la clientèle.

Dans l'espace, notre sujet se limite aux agences de la COGEBANQUE se trouvant

à Kigali à cause des contraintes liées à la fois

au temps et aux moyens ainsi que la facilité d'accès aux

données de ladite banque. Dans le temps, nous avons choisi une

période de 3 ans c'est-à-dire de 2008-2010, la période

pour laquelle les données sont disponibles.

3. PROBLEMATIQUE

Dans notre monde ultra-concurrentiel, la gestion des clients

est la clé de la réussite commerciale. Il faut donc disposer

d'outils permettant d'identifier objectivement les besoins, d'évaluer la

satisfaction et de suivre les progrès réalisés dans la

relation avec le client.

Certaines entreprises marchent tout droit dans l'idée

que pour se maintenir sur le marché, les entreprises devraient se

focaliser sur la clientèle tant qualitative que quantitative. KOTLER, P.

et DUBOIS, B. (2001 :14), le confirment dans ces termes :

«regardez notre bilan ; à l'actif, on comptabilise tant

d'avoirs volants, tant de millions, mais c'est illusoire. Notre

véritable capital, c'est le nombre de clients satisfaits».

Pour GOGUE, J.M. (2001 :7), la qualité du

produit ou service est un argument de vente aussi important que le prix. La

multiplication des discours sur la qualité résulte certainement

du fait que de nos jours l'information circule très facilement

plutôt que d'un changement d'attitude chez les producteurs et les

consommateurs.

La qualité du service ou du produit est un atout

permettant à une institution de maximiser le profit, de

bénéficier d'un avantage concurrentiel et de le rendre durable au

rang national, régional et même mondial. Les services

offerts, doivent être organisés d'une manière

systématique en parallèle avec l'amélioration et

l'innovation des techniques appropriées.

KOTLER, P. et DUBOIS, B. (2001 : 23), ajoutent que :

«la qualité est une meilleure source de fidélité

de la clientèle, un principal atout vis-à-vis de la concurrence

et constitue l'axe possible pour préserver la croissance et la

rentabilité d'une entreprise».

Malheureusement, les services offerts par des entreprises

commerciales rwandaises sont généralement critiqués, la

raison de cette situation étant l'absence d'une bonne organisation et

des moyens capables de générer de bons services ; parmi ces

raisons on peut citer la lenteur des services, l'absence d'informations et

parfois l'impolitesse des agents à l'égard du client, etc.

C'est pour cette raison qu'à chaque réunion du

personnel de la COGEBANQUE, le Directeur Général de la COGEBANQUE

ne cesse de déclarer que «d'abord, un client perdu, est une

perte d'image pour votre entreprise et un client mécontent en parle

à dix personnes alors qu'un client satisfait en parle à trois.

Ensuite c'est une perte financière correspondant à la valeur des

contrats actuels, proches ou futurs compromis à cause de cette

insatisfaction et enfin des dépenses supplémentaires, en temps et

en argent, pour trouver de nouveaux clients ».

A ces coûts s'ajoute encore le coût du

traitement des insatisfactions des clients (coût des retours, du

retravaille, des remises, des remplacements de matériel

générés par cette insatisfaction)».

Partant de ces idées précitées, et pour

bien comprendre comment les services à la clientèle sont

gérés, nous nous sommes posé les questions

suivantes :

1. La COGEBANQUE offre-t -elle à clientèle des

services de qualité ?

2. La COGEBANQUE a-t-elle été performante de

2008 à 2010 ?

4. HYPOTHESE

Selon MULUMBATI, N. (1977 : 21), l'hypothèse de

recherche est : «la proposition de réponses aux

questions que l'on se pose à propos de l'objet de la recherche,

formulées en des termes tels que l'observation et l'analyse puissent

fournir une réponse». Ainsi définie, l'hypothèse

de recherche sert de fil conducteur aux chercheurs engagés dans une

recherche.

A partir des questions que nous nous sommes posées dans

notre problématique, nous avons formulé les hypothèses

suivantes :

1. Les services offerts par la COGEBANQUE sont de bonne

qualité.

2. La COGEBANQUE a été performante de 2008

à 2010.

5. OBJECTIF DE LA RECHERCHE

5.1. Objectif

général

Le principal objectif de notre recherche est de

démontrer l'apport de la gestion des services à la

clientèle sur la performance d'une institution bancaire.

5.2. Objectifs

spécifiques

- Collecter les avis de la clientèle de la COGEBANQUE

sur la qualité des services qui leur sont offerts.

- Analyser la contribution de la qualité des services

à la performance de la COGEBANQUE.

6. TECHNIQUES ET METHODES

DE LA RECHERCHE

Pour

mener à bonne fin notre travail et ainsi atteindre les objectifs

fixés, nous avons eu recours à diverses techniques et

méthodes de recherche scientifique.

6.1. Techniques de collecte des données

Le choix des techniques dépend de l'objectif poursuivi,

lequel est lui-même lié à la méthode de travail, la

technique et la méthode étant interdépendantes.

GRAWITZ, M. (1979 : 345) définit la technique de

recherche comme : «un ensemble des moyens et

procédés qui permettent au chercheur de rassembler les

données et informations nécessaires, sur son sujet de

recherche». Dans cette optique, la technique constitue l'instrument

de collecte des données et informations nécessaires pour la

recherche.

6.1.1. Technique documentaire

DE DEKELE, J.M. et ROESHIER, X. (1992 : 21) affirment

que : «l'étude documentaire peut prendre des formes

variées dépendamment de la nature des documents à

analyser, de l'objet et du but de l'investissement ».

PINTO, R. et GRAWITZ, M.

(1997 : 69) définissent la technique documentaire comme

étant : «un procédé orienté vers

une fouille systématique de ce qui est écrit ayant une relation

avec les domaines de recherche».

Cette technique nous a aidé dans la collecte des

données pertinentes se trouvant dans les différents ouvrages,

revues, rapports, mémoires, notes de cours ainsi que les sites internet

en rapport avec notre sujet de recherche. C'est ainsi que les avis de plusieurs

auteurs en rapport avec notre sujet de recherche ont été

consultés pour élaborer le cadre conceptuel et théorique.

6.1.2. Technique

d'échantillonnage

MULUMBATI, N. (1977 : 24) définit

l'échantillon comme : «un petit nombre d'individus, de

documents, de sociétés, de groupes, ou de catégories

sociales appartenant à l'univers de l'enquête choisi de telle

manière que l'on puisse valablement affirmer que les caractères

observés sur l'échantillon sont généralement

présents, et dans les mêmes proportions, dans la totalité

de la population, des sociétés, groupes ou catégories

sociales sur lesquelles il a été

prélevé». Cette technique nous a aidé à

choisir parmi la clientèle totale des agences de Kigali un nombre moyen

qui peut montrer la globalité de la situation en question.

6.1.3. Technique

d'enquête par questionnaire

ND'A, P. (2000 :74) dit que : «la technique

d'enquête par questionnaire consiste à poser, par écrit,

à des sujets une série de questions relatives à une

situation, à leur opinion, à leurs attentes, à leur niveau

de connaissance d'un problème, ou de tout autre point qui

intéresse le chercheur et nécessite des réponses

écrites».

AKTOUF, O. (1990 :86), appelle la technique par

questionnaire : «un ensemble de questions écrites portant

sur un sujet particulier et obéissant à des règles

précises de préparation, de construction et de

passation». Cette technique nous a permis de recueillir les

données par le questionnaire adressé à notre

échantillon. Nous nous sommes servis du questionnaire contenant des

questions ouvertes, semi-ouvertes, et des questions fermées.

6.1.4. Technique d'entretien

L'entretien de recherche est

défini selon ALBERT BRIMO cité par MULUMBATI, N. (1977 :28)

comme une technique qui a pour but d'organiser un rapport de communication

verbale entre deux personnes, l'enquêteur et l'enquêté, afin

de permettre à l'enquêteur de recueillir certaines informations de

l'enquête concernant un objet précis.

Quant à GRAWITZ, M. (2001 :151) définit

l'entretien comme : « procédé d'investigation

scientifique, utilisant un processus de communication verbale pour recueillir

des informations en relation avec le but fixé». Cette

technique a été utilisée pour recueillir les informations

auprès du personnel de la COGEBANQUE ; directeur administratif et

financier, directeur «retail», directeur de crédit, chef de

tous les agences de Kigali, 4 chefs des agences, chef d'analyse de crédit.

6.2. Méthodes de la

recherche

D'après QUIVY, et VAN, C. (1995 :15), une

méthode est : «un ensemble d'opérations

intellectuelles par lesquelles une discipline recherche à atteindre les

vérités qu'elle poursuit, les démontre et les

vérifie». Les méthodes suivantes ont été

utilisées pour pouvoir analyser les données de notre

enquête.

6.2.1. Méthode historique

GRAWITZ, M. (1986 :676) affirme que les analyses des

documents historiques ou littéraires soulèvent d'abord un

problème d'authenticité, validité de

l'interprétation, enfin de vérifier la véracité des

faits relatés. Cette méthode nous a aidé à suivre

l'évolution de différentes variables utilisées dans notre

recherche et de démontrer l'évolution de la COGEBANQUE.

6.2.2. Méthode comparative

Comparer, c'est confronter deux ou plusieurs choses pour

déceler les ressemblances et les différences qui existent entre

elles. La méthode comparative conduit à l'explication des faits

dans la mesure où elle permet de déceler le lien de

causalité ou le facteur générateur des différences

et des ressemblances constatées entre les choses comparées

(MULUMBATI, 1980 : 26).

Dans le cas de notre étude, la méthode

comparative nous a aidé à trouver les éléments de

ressemblance et de dissemblance entre les informations recueillies lors de

notre étude sur terrain et celles en provenance de sources

documentaires. Cette méthode nous a permis aussi de faire une

comparaison sur les données montrant la situation de la COGEBANQUE

pendant la période englobant notre recherche.

6.2.3. Méthode

analytique

D'après AKTOUF, O. (1990 : 23), la

méthode analytique consiste à décomposer l'objet

d'étude en allant du plus complexe au plus simple. Cette méthode

nous a permis d'analyser systématiquement les données recueillies

pour pouvoir tirer une conclusion fiable pour notre travail.

6.2.4. Méthode statistique

Comme l'indique AKTOUF, O. (1992 : 24-25), la

méthode statistique est une méthode qui tente de concilier les

démarches qualitatives et quantitatives. On prétend pouvoir,

grâce à cette méthode quantifier le qualitatif et le rendre

ainsi accessible à des traitements mathématiques rigoureux. Cette

méthode a été mise à contribution pour quantifier

et chiffrer les résultats de notre recherche. Ensuite elle nous a permis

de présenter ces résultats sous forme des tableaux pour une

visualisation rapide et efficace. Ainsi, elle nous a donné une vision

synthétique du travail de notre recherche.

7. SUBDIVISION DU TRAVAIL

En plus de l'introduction

générale et de la conclusion générale, notre

travail est subdivisé en trois chapitres. Le premier chapitre est

consacré au cadre conceptuel et théorique dans lequel nous

avons défini les concepts clé de la recherche et nous avons

procédé à une revue de la littérature sur la

gestion, la qualité des services, la clientèle et la banque en

général.

Pour le deuxième chapitre,

nous avons présenté la COGEBANQUE, et nous avons fait une

analyse sur la gestion des services à la clientèle rendus par ce

dernier. Dans le dernier chapitre, nous avons fait une analyse sur

l'apport de la gestion des services à la clientèle sur la

performance de la COGEBANQUE pendant trois ans ; de 2008 à

2010.

CHAPITRE 1: CADRE CONCEPTUEL ET THEORIQUE

Le premier chapitre de ce travail permet de passer en

revue les différentes théories sur lesquelles notre recherche

s'appuie et les explications des différents concepts clés qui

facilitent la compréhension du sujet traité.

1.1. Définition des

concepts clés et connexes

Dans cette première partie nous allons définir

les concepts clés comme : la banque, la gestion, le service, la

clientèle et la performance dans une banque commerciale.

1.1.1. Banque

La banque est une entreprise qui s'occupe

particulièrement des dépôts d'argent et des moyens de

payement. La loi Française du 13 juin 1941

stipule que: «sont considérées comme banques, les

entreprises ou établissements qui font profession habituelle de recevoir

du public des fonds sous forme de dépôt ou des fonds qu'ils

emploient pour leur compte à l'opération de crédit,

d'escompte et en opération financière (RUDASINGWA, J.

2009 :12).

1.1.2. Service

Le service est défini selon YVES, B. et COLLI,

J.C. (982 :508) comme : «prestation contribuant

à la satisfaction de besoin individuel ou collectif autrement que par le

transfert de la propriété d'un bien matériel».

Le service est une production économique, une prestation qui se

caractérise essentiellement par la mise à la disposition d'une

capacité technique ou intellectuelle.

1.1.3 Gestion

La gestion selon FREDERIC, T. (1991 : 18) c'est penser,

préparer, rendre disponible, utiliser d'une manière harmonieuse

et durable des ressources placées à la disposition de

l'organisation pour que celle-ci puisse atteindre ses objectifs.

La gestion remplit quatre fonctions à savoir :

· La planification : c'est la procédure par

laquelle le gestionnaire se fixe des objectifs à atteindre à

l'aide d'un plan rédigé en avance afin d'atteindre lesdits

objectifs ;

· L'organisation : consiste à choisir la

composition d'un groupe de travail et coordonner ses

activités ;

· Le leadership : consiste à diriger les

employés afin d'exécuter et faire progresser les choses,

c'est-à-dire exercer sur eux une influence positive.

· Le contrôle : c'est un processus critique

qui incite les employés à questionner la pertinence des

objectifs et des normes de l'organisation.

1.1.4. Clientèle

D'après YVES, B.et COLLI, J.C. (1996 :177), la

clientèle est l'ensemble des personnes qui ont l'habitude de se fournir

chez un commerçant. Par extension c'est l'ensemble de personnes qui se

fournissent auprès d'une entreprise industrielle ou commerciale. Les

clients sont et demeurent la base du succès de l'entreprise, il est donc

essentiel de garder une vision claire et constamment mise à jour de

leurs besoins et leur attentes.

1.1.5. Institution bancaire

Une institution bancaire ou financière est l'agent dont

la fonction principale est d'effectuer des opérations financières

par opposition aux agents dont la fonction principale est de produire ou de

consommer (YVES, B. et COLLI, J.C, 1996 : 51).

1.1.6. Performance

Selon HORTON et ses collaborateurs, cité par PASCAL, S.

(2001 : 50), «la performance est l'aptitude d'une organisation

à atteindre ses buts et à réaliser sa mission globale.

Toutes les organisations ont des missions axées sur le

développement».

D'après Alain W. (2010), la performance se

définit par rapport au triptyque «objectifs, moyens et

résultats». Nous pouvons aussi définir trois relations

entre ses éléments :

· La pertinence entre les moyens et les objectifs

· L'efficacité entre les résultats et les

objectifs

· L'efficience entre les résultats et les

moyens

Ces relations sont reprises dans le schéma

ci-après.

1.2. Revue de la

littérature sur le sujet

Dans cette section nous avons fait un survol sur les

éléments en rapport avec notre sujet.

1.2.1. Classification des

banques

Selon RUDASINGWA, J. (2009 :13), les banques sont

classées selon :

- L'origine du capital

- La nature des opérations exécutées

- Le degré d'importance des établissements

- Les opérations des crédits

prêtés

1° Selon l'origine du capital

v La banque centrale

Selon la Banque Centrale du Rwanda, les

responsabilités de la banque centrale sont :

- Définir et mettre en oeuvre la politique

monétaire,

- Organiser, superviser et réglementer le marché

de changes ;

- Superviser et réglementer les activités des

institutions financières notamment les banques, les institutions de

micro-finances, les organismes de sécurité sociale, les

entreprises d'assurance, les organismes de placement collectif dons de

pension ;

- Superviser et réglementer les systèmes de

paiement ;

- Emettre et gérer la monnaie ;

- Détenir et gérer les réserves

officielles de change ;

- Servir de caissier de l'Etat ;

- Etc.

v Les banques de dépôt ou banques commerciales

Les banques de dépôts collectent les fonds et les

vendent aux clients moyennant paiement d'intérêt. Les moyens

d'actions peuvent provenir de la clientèle ou des actionnaires de ces

banques.

Les banques commerciales agréées au Rwanda

sont :

- Banque Commerciale du Rwanda (BCR) agréée en

1963.

- Banque de Kigali (BK) agréée en 1966.

- Banque Rwandaise de Développement (BRD)

agréée en 1970.

- Banque de l'Habitat du Rwanda (BHR) agréée en

1975 (absorbée par la BRD).

- FINA Bank agréée en 1983.

- Banque Populaire du Rwanda, devenue commerciale

récemment et agréée en 1986.

- ECOBANK agréée en 1995 (ancien BCDI).

- Compagnie Générale de Banque (COGEBANQUE)

agréée en 1998.

- Urwego Opportunity Bank (UOB) agréée en

2007.

- Kenya Commercial Bank (KCB), banque du Kenya opérant

au Rwanda depuis 2008.

v Banques d'affaires

Les banques d'affaires interviennent surtout sur le

marché des capitaux et font la spéculation sur les titres (achats

et ventes). Les banques d'affaires octroient seulement les crédits

à long terme et fonctionnent grâce à leurs propres

moyens.

2° Selon la nature des opérations

exécutées

v Les banques de commerce traitent les opérations

courantes de la banque :

- Réception et transfert de capitaux,

- Placement de fonds,

- Escompte

v Les banques pour étranger : ces banques

s'occupent principalement du commerce extérieur.

v Les banques hypothécaires qui sont

spécialisées dans les prêts sur garantie

immobilière.

3° selon le degré d'importance

d'établissement

On distingue ici les banques à succursales multiples,

locales et régionales comme par exemple la KCB.

1.2.2. Gestion relation client (GRC)

Pour bien comprendre la gestion relation client, nous allons

nous référer à la définition de FRAMBARD, R. et

LLOSA, S. (1999 :123), selon laquelle la GRC est l'ensemble des

outils et techniques destinés à capter, traiter et analyser les

informations relatives aux clients et aux prospects dans le but de les

fidéliser en leur offrant le meilleur service.

1° la GRC analytique

L'idée de la GRC analytique est de renforcer la

connaissance et compréhension du client, il permet aussi de diffuser

l'information dans l'ensemble des processus commerciaux.

2° la GRC opérationnelle

Elle coordonne les différents canaux d'interaction

entre l'entreprise et ses clients en synchronisant les informations pour le

marketing, les ventes et l'ensemble des services.

3° la GRC

collaborative

Elle est destinée à faciliter la communication

entre l'entreprise et ses clients ainsi que l'intégration avec les

autres départements de l'entreprise.

1.2.3. Coût de la non-qualité

La qualité est gratuite, c'est pourquoi on doit la

gérer d'une manière saine afin d'aboutir à un bon

résultat et un service apprécié par notre

clientèle. Mais une fois atteinte, elle garantit la croissance d'une

organisation. La non-qualité est plus coûteuse que la

qualité.

JURAN cité par BALORE, E. (2001 : 14), nous donne

une approche à trois axes pour atteindre et maintenir le coût

minimum de la qualité :

Ø Coût d'évaluation : ce sont les

coûts associés à l'expertise des matériels

défectueux.

Ø Les coûts des défaillances

internes : ils comprennent des défaillances détectées

avant l'envoi du produit chez le client. Elles comprennent le rebut qui est la

perte nette de main d'oeuvre, de matière, résultant de produits

défectueux ne pouvant être ni réparés ni

réutilisés partiellement, la reprise qui est le coût des

travaux effectués afin de rendre un produit utilisable.

Ø Coût des défaillances externes :

ces coûts sont liés aux défauts détectés

après avoir envoyé le produit chez les clients, ils

comprennent :

- prise en compte des réclamations : le temps de

traitement des doléances de la clientèle ;

- retour du matériel : coûts associés

au transport, manutention et stockage de pièces ;

- coût des garanties : coût des services et

réparation effectués sous garantie ;

- réduction de prix: manque à gagner sur le prix

de produits déclassés pour revente.

1.2.4. Norme de la

qualité

L'objectif principal de la normalisation est l'optimisation de

l'utilisation d'un produit en vue d'en accroître l'utilité

(RUDASINGWA, J. 2008 : 33).

Tandis que MUHAMED, S. (1998 : 34), définit la

norme comme ensemble de règles de lignes directrices et de

caractéristiques fournies pour un usage commun et

répété et s'appliquant aux activités ou aux

résultats de façon à garantir un niveau d'ordre optimal

dans un contexte donné.

Pour ce qui est de la qualité, ISHIKAWA, K.

(1986 : 9) affirme que : «la qualité est une

notion relative ; un produit est de qualité pour les un et ne l'est

pas pour les autres».

ISHIKAWA, K. (1986 :54) continue en disant que selon

l'enquête conduit auprès de différents responsables on

donne les définitions suivantes : pour le directeur de production,

la qualité est la conformité aux spécifications, aux

normes, une absence d'écart, une adaptation parfaite à

l'usage ; pour le responsable de marketing, la qualité d'un

produit est ce qui le rend vendable ; pour le client, un produit ou un

service est de bonne qualité s'il permet de satisfaire les besoins des

utilisateurs.

D'après RUDASINGWA, J. (2008 : 35), on peut

distinguer plusieurs types de normes selon leur objet :

Tableau 1 : Types de normes de

qualité

|

Types de normes

|

Objet

|

|

1. Normes relatives aux méthodes d'essaie et

d'échantillonnage.

|

Mesurer des caractéristiques afin d'assurer la

conformité du produit ou du service aux spécifications.

|

|

2. Normes de spécification du produit

|

Fixation des caractéristiques d'un produit, de son

aptitude à l'emploi, de son interchangeabilité et son seuil de

performance.

|

|

3. Normes fondamentales

|

La terminologie, unités de mesures, les symboles,

etc.

|

|

4. Normes d'organisation ou de service

|

Description des procédures de gestion, le

conditionnement, l'emballage, entreposage, les notices, les manuels d'usage,

etc.

|

1.2.5. Voix du client dans la gestion de service

Le client est la préoccupation de chacun dans

l'entreprise, et pour qu'il le soit, il doit être entendu. La voix du

client permet d'identifier les objectifs de l'entreprise et de construire

l'étude de satisfaction que le client a besoin.

Service attendu

(1)

Service voulu

(4)

Le site la voix du client (2009), nous donne le schéma

suivant illustrant la procédure de la voix du client.

Amélioration continue

(5)

Marketing

Management et qualité

Service rendu

(3)

Service perçu

(2)

Commerce et communication

(1) Ce que votre client s'attend à recevoir en

échange du prix qu'il paie.

(2) Ce que votre client perçoit à travers son

propre prisme.

(3) Ce que vous délivrez effectivement à votre

client.

(4) Ce que vous avez décidé de vendre à

votre client.

(5) Actions menées pour s'adapter en permanence aux

évolutions du marché.

Les moyens permettant cette connexion entre le client et

l'entreprise sont : le téléphone, l'internet, le face

à face et le courrier.

1.2.5.1. Rencontre du client et du

processus

D'après RUDASINGWA, J. (2008 :27), l'ensemble des

informations sur le processus s'appelle habituellement la voix du processus.

Pour assurer la qualité de service rendu, il faut minimiser

la voix du processus c'est-à-dire ne pas se borner aux manuels de

procédures préétablies.

1.2.5.2. Système d'écouter la voix du client et

mesure de satisfaction du client

L'analyse des comportements et des attentes des clients est un

enjeu clé sur lequel repose toute la capacité d'une organisation

à innover et à se développer ; c'est un

pré-requis pour lancer ou faire évaluer sa gamme de produits,

créer une nouvelle activité, évaluer la qualité de

services et augmenter la fidélité de ses clients.

Le concept EFM (Entreprise Feedback Management) du blog

VERTONE (2005) nous montre les procédures d'analyse et

d'interprétation des informations :

- Collecter les feedback des clients à travers

l'ensemble des canaux de communication entre l'entreprise

(téléphone, courrier, email, site web,...)

- Analyser ces feedback en essayant de les comprendre et de

les catégoriser pour les transformer en information utile (qui,

quoi, quand, comment, pourquoi, etc.);

- Restituer la connaissance acquise en temps réel, pour

évaluer une situation et son évolution, sur une période

(avant-vente, après-vente).

D'après EFFIA (2009), la mesure de la satisfaction

client est un outil d'écoute indispensable pour orienter la

stratégie qualité et rendre performants les choix

d'investissement d'une organisation.

Toute entreprise en démarche qualité se doit de

disposer d'un outil objectif, fiable et robuste pour mesurer la satisfaction de

ses clients, comprendre leurs perceptions, identifier leurs leviers pertinents

d'actions possibles, et suivre l'efficacité des actions mises en oeuvre.

La satisfaction du client est mesurée à l'entrée, à

la sortie et pendant le séjour du client.

Après la réalisation ou la prestation de service

il faut identifier les écarts entre l'offre et la perception du client

afin de les réduire autant que possible à l'avenir.

Deux types d'outils sont utilisés dans ce but :

- Le suivi et le traitement de réclamations des

clients : il s'agit de relever et d'analyser les réclamations

écrites et orales ;

- L'enquête de satisfaction : elle consiste

à évaluer la satisfaction du client à l'aide de d'un

questionnaire écrit.

La technique d'enquête par questionnaire permet une

évaluation plus objective de la satisfaction de vos clients. Elle

constitue aussi une base concrète pour définir les actions

d'amélioration.

1.2.5.3. Processus pour

améliorer le service à la clientèle

Selon ROBBINS, S. et AL. (2006 :74-76), «dans

une entreprise de prestation de services, l'entreprise doit également

prêter attention aux besoins et aux exigences de la clientèle au

moment d'évaluer leur performance car leur activité suppose un

enchainement de cause à effet».

Planification pour améliorer le service

clientèle:

La perception que l'entreprise se fait de la clientèle

n'est pas aussi précieuse que celle que les clients se font d'elle.

Selon ROBBINS, S. et Al. (2006 :78), L'entreprise doit

organiser régulièrement un groupe de discussion des clients

fidèles, l'envoie d'une enquête mensuelle auprès de ce

groupe pour demander des idées et des commentaires sur la manière

dont l'entreprise peut améliorer son service à la

clientèle. Donnez-leur ensuite une récompense ou une incitation.

Dans le cadre d'améliorer le service clientèle, il ne faut jamais

sous-estimer le pouvoir des détails car ils peuvent vous

différencier de la concurrence. Il faut «tester» le client sur

une base régulière.

1.2.6. Qualité dans une entreprise de service

La qualité perçue est un jugement

évaluatif vis-à-vis d'un produit ou d'un service portant la

supériorité relative de ce produit/service (RUST, R.T. et

OLIVIER, R.L. 1994 : 19).

DURET, D. (2002 :26) énumère les dix

facteurs ou déterminants de la perception de la qualité d'un

service selon les travaux empirique réalisés en France et aux

Etas Unis.

Ø La compétence : l'organisation de service

dispose des connaissances, des moyens, du savoir - faire et des

capacités requises pour fournir le service. Il s'agit ici du

professionnalisme de l'organisation et du personnel au contact ;

Ø La fiabilité : les performances de

l'organisation sont régulièrement sûres et d'un niveau

constant, tout le temps et partout l'entreprise honore complètement et

toujours les engagements pris ;

Ø La réactivité : les membres de

l'organisation sont soucieux de répondre rapidement, en tout temps et en

tout lieu aux demandes du client ;

Ø L'accessibilité : il s'agit là

d'une accessibilité physique et psychologique ; les membres de

l'organisation sont directement accessibles et de contact facile et

agréable pour le client ;

Ø La compréhension : l'organisation

s'efforce de comprendre les besoins spécifiques du client et de s'y

adapter le mieux possible ;

Ø La communication : l'organisation veille

à garder les clients du contenu précis de l'offre du service et

cela dans un langage compréhensible et adapté au type de

clients ;

Ø La crédibilité : cette

caractéristique met en cause la notoriété de

l'organisation, sa réputation, sa garantie de sérieux, son

honnêteté ;

Ø La sécurité : les clients sont

à l'abri de tout risque, qu'il s'agisse de risque physique, financier ou

moral ;

Ø La courtoisie : tout le personnel en contact

entretient vis-à-vis du client des relations empreintes de

cordialité, de politesse et de considération ;

Ø La tangibilité : l'organisation

s'efforcera toujours de matérialiser les services offerts en

créant des substitutions à l'intangibilité des services

offerts.

Ces composantes de la qualité ne sont pas uniformes

à toutes les organisations et doivent être adoptées selon

la situation précise. L'entreprise doit établir ses normes de

qualité pour répondre à ses engagements envers les

clients.

1.2.7. Mesure de la

qualité

Toute entreprise doit avoir un mécanisme qui lui permet

de connaitre le niveau de satisfaction ou d'insatisfaction de ses clients pour

pouvoir améliorer ou maintenir les services fournis à la

clientèle. Cinq étapes permettent de faciliter et de mesurer la

qualité de services prestés (KUBWAYO, C., 2009 :19).

· Définir la qualité exigée par le

client : on procède par sondage en écoutant le client pour

mesurer la qualité de la satisfaction.

· Elaborer les normes de qualité : ici il

s'agit de la politique qualité, la pratique de la benchmarking

(référenciassions) dans le secteur de la réglementation

nationale et internationale des indicateurs de qualité.

· Montrer au personnel la qualité à

produire par la formation et la sensibilisation.

· Surveiller et contrôler la qualité

offerte : ceci est une évaluation sans cesse du niveau de

satisfaction du client et la prise des mesures correctives.

1.2.8. Gestion de la

qualité dans une entreprise

Pour bien comprendre ce sujet nous allons faire

référence à la roue du statisticien WILLIAM, E. D. qui

présente un concept d'amélioration continue sous forme

imagée d'une roue pour illustrer son processus cyclique posant les bases

des stratégies d'innovation futures : PDCA

« Plan-Do-Check-Act » (WALTER, A. S.1999 : 106).

Source: PDCA_cycle.svg Source: PDCA_cycle.svg

Ø Planifier : cette une phase initiale qui a pour

but de planifier et préparer toutes les actions à venir ;

préparer une équipe qui aura pour tâche de mener à

bien le projet ;

Ø Développer : après la

planification et l'étude, on lance la solution définie au

préalable pour exécuter la suite du processus ;

Ø Contrôler : dans cette phase on

vérifie le lien entre les ressources utilisées et les

résultats obtenus s'ils sont cohérents et si la solution a bien

fonctionné ;

Ø Ajuster sur base des résultats

précédemment obtenus. Ici on cherche à réunir les

renseignements sur les points susceptibles d'amélioration.

1.2.9. Stratégies pour

fidéliser le client

Selon Freemag (2010), la fidélisation des clients

figure aujourd'hui au premier rang des préoccupations des entreprises,

c'est pourquoi les différentes stratégies ont été

adoptées pour faire face à ce problème :

1. Identifier les clients et les partenaires. Ceci englobe

deux procédés :

o Audit des clients : il faut cerner leurs attentes, leur

besoins et les appréciations qu'ils portent sur les services et produits

qui leur sont fournis ;

o Audit des partenaires : identifier les

différents partenaires ainsi que des services

échangés.

2. Adapter les services aux clients : c'est

connaître son environnement et sa cible ; il faut identifier des

catégories des clients auxquels l'entreprise s'adresse.

3. Privilégier le client pour amplifier son

intérêt : c'est l'étape de l'action de

fidéliser le client, il s'agit de mettre le client au coeur des

préoccupations de l'entreprise et de le faire savoir.

4. Vérifier et contrôler : ici on se

préoccupe de la qualité des services offerts aux clients ainsi

que des techniques de fidélisation mises en oeuvre.

5. Faire évaluer la stratégie de l'entreprise en

fonction des résultats.

1.3. Performance d'une organisation

La performance d'une organisation dépend d'une analyse

stratégique consciencieuse et la pratique de gestion stratégique

efficace.

1.3.1. Indicateur de la

performance

Un indicateur est une information ou ensemble d'informations

contribuant en l'appréciation d'une situation par le décideur.

D'après, BERRAH, I. (2002 :76), « un indicateur de

performance est une donnée quantifiée qui exprime

l'efficacité et ou l'efficience de tout ou partie d'un système

par rapport à une norme, un plan déterminé et

accepté dans le cadre d'une stratégie de

l'entreprise».

Parmi les indicateurs clés de la performance d'une

organisation, selon HORTON, D. et Al. (2000 :22-23), «l'analyse

de la performance organisationnelle porte sur quatre critères à

savoir : l'efficacité, l'efficience, la pertinence et la

fiabilité financière. En principe, le jugement porté

à une organisation devrait porter sur la combinaison de ces

paramètres analysés individuellement».

· L'efficacité : l'efficacité d'une

organisation peut se définir comme la capacité de parvenir

à l'effet attendu ou souhaité par biais de la réalisation

d'une action, c'est-à-dire que les produits ou service satisfont les

besoins de la clientèle.

· L'efficience : l'efficience fait

référence à l'accomplissement d'un objectif avec les

moindres ressources disponibles et en moins de temps.

· Pertinence : une organisation est jugée

pertinente lorsqu'elle répond aux besoins des intervenants,

présente des innovations et s'adapte au fur et à mesure qu'elle

évolue.

· Fiabilité financière/CHA et

résultat net : Il s'agit de la capacité d'une organisation

à réunir les fonds nécessaires pour satisfaire à

ses exigences fonctionnelles à court, à moyen et à long

terme.

1.3.2. Outils pour évaluer

la performance

D'après OKOKO, O. (2011 :14-15),

l'évaluation de la performance est nécessaire pour voir si les

stratégies utilisées vont permettre d'atteindre les objectifs de

l'entreprise. Les outils de cette évaluation sont :

- Le contrôle interne : ceci permet aux

autorités de poursuivre ses employés, voir s'ils respectent les

manuels des procédures préétablies, des règles et

des budgets.

- Le reporting : consiste à donner le rapport des

actions qui se sont déroulées dans leurs postes, d'une

manière régulière à son chef

hiérarchique.

- La comptabilité générale : permet

de constater les produits et les charges dans l'organisation ; et fournit

les informations dans la comptabilité analytique.

- La comptabilité analytique : les charges non

enregistrées dans la comptabilité générale sont

reprises dans la comptabilité analytique pour voir leurs

destinations.

- Le contrôle budgétaire : celui-ci permet

de faire une comparaison entre les prévisions chiffrées et le

résultat réel afin de pouvoir dégager les causes des

écarts.

1.3.4. Rentabilité de

banque commerciale.

Selon le dictionnaire Wikipedia, la rentabilité est le

rapport entre un revenu obtenu ou prévu et les ressources

employées pour l'obtenir.

1.3.5. Indicateurs de la

rentabilité.

INGABIRE, C. (2008 :34), énumère les

différentes sortes d'indicateurs de la rentabilité :

· rentabilité commerciale : mesure les

résultats obtenus par rapport à l'activité de l'entreprise

(ce ratio aide à savoir la rentabilité aux différents

stades de la formation du résultat)

· rentabilité financière : c'est la

capacité des capitaux propres à dégager un surplus

après rémunérations des capitaux empruntés et

constatation d'une dotation affectée à la reconstitution du

développement productif. Ce ratio mesure la rentabilité

exprimée par rapport aux capitaux investis dans l'entreprise.

· Rentabilité économique: ce ratio mesure

la capacité du capital économique de générer un

revenu. Elle mesure le rapport entre le résultat économique de

l'entreprise et l'ensemble du capital économique mis en oeuvre pour

obtenir ce résultat.

CHAPITRE 2: ANALYSE DE LA GESTION DE SERVICES A LA CLIENTELE

AU SEIN DE LA COGEBANQUE SA

Dans ce chapitre nous allons décrire la COGEBANQUE S.A,

ces différents services et faire une analyse sur l'appréciation

des clients par rapport aux services qui leur sont offerts.

2.1. Aperçu historique de la COGEBANQUE SA

Le département des opérations de la COGEBANQUE

chargé de la mise à jour des informations sur le site internet

de la COGEBANQUE, nous donne les informations suivantes sur l'historique de la

COGEBANQUE depuis sa création.

La Compagnie Générale de Banque (COGEBANQUE) est

l'une des banques commerciales rwandaises créée le 13 Novembre

1997 avec un statut légal d'une société anonyme

approuvée par la Banque Centrale le 17 Juin 1999.

A la création, la COGEBANQUE avait comme actionnaire

majoritaire la COGEAR ; la majorité des promoteurs de cette banque

sont des hommes d'affaires qui avaient le but de créer un groupe

appelé « Assurance Banque ». Son siège se

trouvait dans l'immeuble TELECOM House à Kacyiru.

Afin de mettre en oeuvre les exigences de la Banque Nationale

du Rwanda stipulant que toute banque commerciale doit avoir au minimum un

capital social de 5,000, 000, 000 F (cinq milliards de francs rwandais),

la COGEBANQUE s'est associée avec trois sociétés

étrangères représentant 39.99 % des actions totales; ces

sociétés sont BIO de Belgique, SHORECAP des USA et AFRINVEST de

Tunisie.

Actuellement la COGEBANQUE S.A opère presque dans tout

le pays avec 17 branches. A Kigali il y a 4 agences et 2 guichets

à savoir : Agence Centrale, Rond-point, Nyabugogo et Remera; les

deux guichets (Kicukiro et Nyarutarama) sont des sous-branches de l'agence de

Remera.

Dans les provinces, on compte 6 agences et 3 guichets :

Huye, Kamembe, Rubavu, Musanze, Muhanga et Rwamagana. Les trois guichets sont

Nyamagabe, Tyazo et Kabarondo.

Selon le rapport annuel (2009 :18), ces agences sont

ouvertes de la manière suivante :

1999 : Agence Kacyiru, aujourd'hui appelée Agence

Centrale en 2004 (siège)

2000 : Agence Rond Point

2002 : Agence Nyabugogo

2004 : Agence Centrale

: Guichet Nyamirambo (fermé en mai 2011)

: Guichet KICUKIRO

: Agence Remera

2005 : Agence Musanze

: Agence Butare

: Guichet Nyarutarama

: Guichet Gikongoro

: Guichet Rusizi

2006: Agence Rubavu

: Agence Kamembe

: Agence Rwamagana

2009: Agence Muhanga

: Guichet Kabarondo

Le siège de la COGEBAQUE se trouve actuellement dans

l'immeuble de Caritas ; Centenary House, centre-ville.

2.1.1. Historique

d'évolution du capital social de la COGEBANQUE SA

Selon le directeur administratif et financier de la

COGEBANQUE, depuis sa création en 1999, la banque n'a cessé de

progresser comme en témoigne la création de nouveaux points de

vente dans presque toutes les provinces du pays.

Le capital social a évolué de la manière

suivante :

Fin 1999 : 667 millions de francs rwandais

Fin 2001 : 1,5 milliards de francs rwandais

Fin 2006 : 2 milliards de francs rwandais

Janvier 2008 : 3 milliards de francs rwandais

A partir de Mars 2008 : 5 milliards de francs

rwandais.

Tableau 2 : Nombre des actions et actionnaires de

la COGEBANQUE

|

ACTIONNAIRES

|

NOMBRES D'ACTIONS

|

POURCENTAGE

|

|

DIOCESE CATHOLIQUE DE BUTARE

|

5.600

|

11.20

|

|

BELGIAN INVESTMENT COMPANY

|

6.667

|

13.33

|

|

SHORECAP INTERNATIONAL

|

6.667

|

13.33

|

|

AFRINVEST FINANCIAL SECTOR FUND

|

6.666

|

13.33

|

|

COGEAR S.A

|

4.000

|

8.00

|

|

CORAR S.A

|

2.954

|

5.91

|

|

GATERA Egide

|

6.308

|

12.62

|

|

MAKUZA Bertin

|

5.732

|

11.46

|

|

Autres investisseurs rwandais

|

5.106

|

10.82

|

|

TOTAL

|

99.402

|

100 %

|

Source: COGEBANQUE, service des

opérations

Les trois premières sociétés sont

étrangères et entrent en contact avec la COGEBANQUE à

partir du mois de Mars 2008.

Afin d'assurer un bon fonctionnement, la COGEBANQUE collabore

avec différents partenaires tant au niveau nationale aussi bien

qu'internationale. Au niveau national la banque collabore avec toutes les

banques commerciales et micro-finances opérant sur le territoire

rwandais. Les banques étrangères correspondantes de la

COGEBANQUE sont les suivantes :

|

N°

|

Noms des correspondants

|

SWIFT CODE

|

Pays

|

Villes

|

|

1

|

CITIBANK NY

|

CITIUS33

|

USA

|

NEW YORK

|

|

2

|

CITIBANK LONDON

|

CITIGB2L

|

UK

|

LONDON

|

|

3

|

ING BANK

|

BBRUBEBB

|

BELGIUM

|

BRUSSELS

|

|

4

|

KBC BRUSSELS

|

KREDBEBB

|

BELGIUM

|

BRUSSELS

|

|

5

|

COMMERZBANK

|

COBADEFF

|

GERMANY

|

FRANKFURT

|

|

6

|

MASHREQBANK

|

BOMLAEAD

|

EAU

|

DUBAI

|

Tableau 3 :

Correspondants de la COGEBANQUE

Source : COGEBANQUE, service des

opérations

2.1.2. Mission, vision et

objectifs de la COGEBANQUE S.A

La mission de la COGEBANQUE est d'aider ses clients à

réussir économiquement et à atteindre une

sécurité financière. Ainsi, la banque vise

l'établissement d'une relation solide et rentable avec la

clientèle au fil du temps, tout en devenant un important contributeur de

sa prospérité et son bien être.

La vision de la COGEBANQUE est de s'engager à

satisfaire au mieux les besoins de nos clients de manière à

mériter le privilège d'être le premier choix dans les

opérations bancaires. «Marketing stratégique de la

COGEBANQUE 2009 ».

Selon les informations actualisées sur le site

officiel de la COGEBANQUE, les principaux objectifs de la COGEBANQUE S.A

sont :

- Intervenir dans le financement des activités

commerciales nationales et internationales ainsi que dans le financement des

petites et moyennes entreprises qui constituent l'économie

nationale ;

- Introduire l'implantation des guichets

automatiques ;

- Assurer un service de qualité en se dotant des

ressources humaines compétentes et qualifiées ainsi que de

l'équipement informatique de pointe ;

- Contribuer au lancement et au développement du

marché des capitaux au Rwanda à travers l'émission des

obligations et les placements des tiers auprès du public, du moment de

la privatisation des entreprises de l'Etat ;

- Chercher les ressources longues et peu onéreuses

susceptibles d'alléger les points de charges financières sur la

rentabilité des projets qu'elle aura à financer.

2.2. Présentation de

la COGEBANQUE S.A

2.2.1. Structure

organisationnelle

Dans sa réunion du 27 août 2010, l'organigramme

de la COGEBANQUE a été adopté. Pour plus de

détails confère annexe 7 à la fin de ce travail. Quelques

éléments clés de cet organigramme sont les

suivants :

v L'assemblée

générale

Elle représente tous les actionnaires, elle a le

pouvoir de prise de décision sur base des lois et autres statuts (Art.

27 de la loi n°007/2008 du 08/04/2008 ; J.O du 15 Juin 2008,

47ème année n°12).

v Le conseil d'administration

Le conseil d'administration délègue la gestion

journalière de la banque à la Direction Général qui

la décentralise à son tour aux différents chefs de

directions.

Le CA est composé par le comité d'audit, Alco,

ressources humaines et comité de risques.

v Direction

« retail »

Pendant notre entretien avec le directeur de crédit, il

a décrit sa direction de la manière suivante : La direction

retail est composée de deux départements ; l'un est le

département des agences de Kigali et le second est celui des agences de

provinces.

Cette direction traite généralement les

crédits ne dépassant pas dix millions de francs rwandais.

Les deux départements collaborent d'une manière

étroite et assurent la supervision de leurs agences respectives. Les

services clés de l'agence sont :

- Le front office : est un service se trouvant dans

chaque agence qui traite les demandes des clients relatives au versement

chèque, changement de signature ou de mandataire, gestion des ordres de

virement permanent etc. L'agent du front office assure aussi l'intérim

du chef d'agence ;

- La caisse : le caissier reçoit des versements et

retraits des clients ;

- Agent commercial : l'agent commercial s'occupe de la

recherche des clients, ouverture de compte, analyse des crédits au

niveau de l'agence (5, 000,000 F) et traite les dossiers de demande de

découvert ;

- Chef d'agence : c'est lui qui est chargé de la

supervision et coordination des activités des agents cités

ci-haut.

v Direction de crédit

Le rôle principal de cette direction est d'assurer la

gestion des engagements entre la banque et les demandeurs de crédit.

Elle est composée de trois services à savoir ; le service

d'analyse, l'administration de crédit et le service de recouvrement.

Le manuel de procédures et description des tâches

de la direction de crédit version 2009, décrit la

procédure et les conditions pour chaque catégorie de

crédit et les tâches de chaque service comme suit :

- Service d'analyse : Le service d'analyse a pour

rôle l'analyse des dossiers de demande de crédits et les risques y

relatifs. Ici il s'agit essentiellement de la vérification des

conditions et de l'analyse de la capacité de remboursement du demandeur

car la première analyse est faite par les gestionnaires des comptes

pour les clients « corporate » (clients ayant une

activité dépassant deux milliards de francs de chiffre

d'affaires) et agents commerciaux pour les autres agents économiques.

- Administration de crédit : le rôle de ce

service est la préparation des documents tels que le contrat de

prêt, la caution solidaire. Si le crédit est approuvé,

l'administrateur de crédit doit s'assurer de la protection du

crédit offert, pour protéger ce crédit on doit demander

l'assurance protection crédit, inscription hypothécaire, et

notification crédit.

- Service de recouvrement : une fois le crédit

accordé, si le client ne parvient pas à rembourser comme convenu

dans le contrat, ce service intervient après trois impayés pour

rappeler au client ses engagements.

A noter qu'avant toute intervention du service de

recouvrement, ce sont les gestionnaires des comptes qui doivent contacter le

client en premier ; quand le client ne parvient pas à rembourser,

le service de recouvrement transmet le dossier au service juridique pour

poursuivre le client dans la justice.

v Forme des crédits offerts par la

COGEBANQUE

Le crédit est l'un des services les plus

bénéfiques dans toutes les banques commerciales. Pour

accéder à un crédit on se soumet aux normes de la banque

ainsi que celles imposées par la banque nationale. D'après le

service de crédit de la COGEBANQUE les crédits octroyés

sont les suivants :

ü Le crédit hypothécaire est un

crédit de financement des biens immobiliers soit par achat,

construction, réhabilitation ou extension, etc.

Le déblocage de ce genre de crédit se fait

intégralement dans le cas d'achat et par tranche en cas de crédit

de construction suivant l'avancement de la construction ;

ü Le crédit de caisse et ligne de crédit

permettent au titulaire du compte de le rendre débiteur pendant un

certain temps (12 mois à la COGEBANQUE) ;

ü La ligne de crédit : sur demande du client,

la banque met à la disposition de ce dernier un montant maximum sou

forme de prêt, et sert à financer les opérations du

contrat que le client conclura ultérieurement. Elle lui permet ainsi de

continuer à effectuer ses payements courants et bien gérer le

décalage entre la livraison de ses marchandises et/ou services et le

jour de paiement de ses clients. Contrairement à la crédit de

caisse, le ligne de crédit peut être 'utilisé dans

l'achat d'une maison ou achat d'une véhicule ;

ü Caution de soumission cela représente une

garantie bancaire. C'est un crédit par signature ou la banque se porte

caution envers ses clients au bénéfice d'une autre

personne ;

ü Crédit de caisse ou facilité de

caisse ; ce crédit n'exige pas de plafond, le remboursement se fait

au maximum dans une année renouvelable au taux de 15.5%; les

intérêts sont calculé au montant demandé ;

ü Le crédit d'escompte : remboursable dans

trois mois au taux de 17.5 %.

ü D'autres crédit accorder sont : le

crédit d'investissement à LT, crédit véhicules et

équipements à moyen terme, etc.

Tableau 4: Taux d'intérêt appliqué

par la COGEBANQUE S.A

|

TYPES DE CREDIT

|

TAUX

|

|

1. Avance sur salaire

|

18%

|

|

2. Construction et logement

|

18%

|

|

3. Importation

|

18%

|

|

4. Ligne de crédit/facilité de caisse

|

15,5%

|

|

5. Leasing

|

18%

|

|

6. Agriculture

|

18%

|

Source: Notre enquête, août

2011

Le taux pour ces crédits est aussi négociable

suivant la solvabilité du demandeur (capacité de remboursement)

ou la nature du crédit sollicité.

v Direction administratif et finance

D'après notre entretien avec le directeur administratif

et financier, la mission de cette direction est de faire la

comptabilité, d'établir les prévisions budgétaires,

d'opération fiscale et le contrôle de gestion.

Ses services sont : la trésorerie, la

comptabilité, l'administration et contrôle de gestion.

Les départements :

Ø Corporate : elle assure la gestion des comptes des

sociétés commerciales, industrielles et autres opérateurs

économiques de grande taille.

Ø Département des opérations: elle assure

le contrôle des opérations de service international, service

monétique (carte visa) et service de compensation.

Ø Informatique :selon IT procedures and policy

2009, il est chargé de la recherche des équipements

technologiques de pointe permettant une connexion online de grande vitesse

ainsi que la maintenance de ces équipements. Le département

informatique a pour responsabilité :

o Administration de réseau : il est chargé

de faire un suivi et assurer la connexion des agences et guichet ;

gestion et suivi des affectations des équipements informatiques;

installation, ajout et configuration des équipements informatique et

assure la maintenance des équipements ;

o La gestion et exploitation du logiciel bancaire (Bankers

Realm) : elle est chargée de l'attribution des menus aux

différents utilisateurs de Bankers Realm au sein de la banque

après approbation du chef de département ou autre service;

paramétrage des tarifs et conditions; création des comptes

interne (GL) ; clôture journalière, mensuelle et

annuelle ; sauvegardé et restauration des données comptables

sur les bandes magnétiques et serveur back-up et la gestion du service

banking at home ;

o Conception des interfaces : chargée de la

conception de quelques logiciel sur mesure à la demande des

utilisateurs ; la mise en jour du site web ; gestion des logiciels de

messagerie interne et externe (internet, outlook, webmarshall).

2.2.2. Compétences de la

COGEBANQUE S.A

La compétence est ce qu'une entreprise produit suite

à la combinaison de ses ressources, c'est généralement un

produit. OKOKO, O. (2011 :21).

2.2.2.1. Banking at

home

Le service online banking «Banking@home » est

un service donnant accès aux clients de pouvoir visualiser les

transactions de leurs comptes où qu'ils se trouvent.

2.2.2.2. Carte

électronique

La carte électronique permet d'effectuer des

transactions de retrait sur les machines ATM (Automated Teller Machine) et

d'effectuer des transferts sur les machines POS (point of sale) qui sont sur

le réseau SIMTEL. La carte de débit de la COGEBANQUE est

actuellement offerte gratuitement.

2.2.2.3. Prestige

banking

Ce service se trouve seulement au siège de la banque

où les clients peuvent effectuer toutes les transactions possibles.

L'adhésion à ce service coute dix milles francs plus TVA pendant

une année.

2.2.3. Points fort et

défis de la COGEBANQUE S.A

Selon le Directeur administratif et financier de la

COGEBANQUE, les points forts et les défis de la banque sont les

suivants :

2.2.3.1. Points forts de

la COGEBANQUE

Ø La banque a été créée par

les hommes d'affaires rwandais ;

Ø Nombreux points de ventes et un horaire de travail

souple (7 Jours/7 pour certains points de vente, de 8h à 20 h) ;

Ø Personnel jeune et ayant un esprit

COGEBANQUE ;

Ø Actionnariat diversifié.

2.2.3.2. Défis de la

COGEBANQUE

Ø concurrence (entrée en scène des

banques ayant une riche expérience, dont certaines sont

implantées dans la sous-région et au-delà) ;

Ø motivation et rétention du personnel

compétent ;

Ø image commerciale à renouveler ;

Ø système informatique à

améliorer.

2.3. Echantillonnage et

caractéristiques des enquêtés

Nos

enquêtés sont de deux ordres: il y a les clients et le personnel

de la COGEBANQUE de la ville de Kigali. Selon les informations recueillies

auprès du département des agences de la ville de Kigali, le

nombre total de clients ayant des comptes actifs s'élevait à

20.577 fin 2010.

Pour pouvoir collecter les

informations nécessaires à la vérification des

hypothèses de notre recherche, nous avons distribué un

questionnaire d'enquête à 96 clients de la COGEBANQUE S.A de la

ville de Kigali et nous avons eu un entretien structuré avec quelques

employés de la COGEBANQUE qui sont au nombre de 10. Leur

répartition suivant les services d'affectation et niveau d'étude

est présentée dans l'annexe 6.

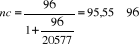

2.3.1. Echantillonnage

A partir de la clientèle totale estimée à

20.577, nous avons calculé un échantillon représentatif.

A l'aide de la table d'Alain BOUCHARD (1975) de détermination de la

taille de l'échantillon, nous avons pu déterminer notre

échantillon. Selon l'idée de ce dernier, quand l'univers de

l'enquête est supérieur à 1.000.000

d'enquêtés, il est considéré comme infini, on lui

fait correspondre à un échantillon de 96 enquêtés

avec une marge d'erreur de 10%. Et quand l'univers de l'enquête est fini

c'est-à-dire inférieur à 1.000.000

d'enquêtés, on applique la formule de la taille de

l'échantillon corrigé. Notre population est de 20.577 clients,

c'est-à-dire inférieure à 1.000.000

d'enquêtés ; cela nous permet donc d'appliquer la taille de

l'échantillon corrigé.

nc = taille d'échantillon corrigé

N = taille de la population mère

n = taille de l'échantillon pour une population

infinie

2.3.1.1. Répartition

de l'échantillon

La répartition de l'échantillon par strates

représentés par les quatre agences a été

adoptée. La stratification est l'allocation proportionnelle qui consiste

à attribuer le même taux de sondage à chaque strate (GRAIS,

B. 2000 : 322). Après dépouillement, nous avons aboutit

à un tableau suivant :

Tableau 5: Agences de la ville de Kigali et leurs

clients au 31/12/2010

|

AGENCE

|

CLIENTS

|

ECHANTILLON

|

POURCENTAGE

|

|

Centrale (siège)

|

5.411

|

25

|

26

|

|

Rond point

|

6.566

|

31

|

32

|

|

Nyabugogo

|

2.500

|

12

|

13

|

|

Remera

|

6.100

|

28

|

29

|

|

Total

|

20.577

|

96

|

100

|

Source: Notre enquête, août

2011

2.3.2. Caractéristiques

des clients

Le groupe des clients qui constitue la partie principale de

notre échantillon a été déterminé de

façon qu'il nous assure une certaine représentativité

selon les tranches d'âges, niveau d'étude et la profession

exercée.

2.3.2.1. Age des

clients

L'âge serait un facteur important en ce qui concerne les

affaires. En matière de crédit, plus l'âge est

avancée, plus le risque est grand de même que le bas âge

comme l'adolescence qui est l'âge de l'insouciance. Du point de vue de

l'âge nos enquêtés sont repartis de la façon

suivante :

Tableau 6: Identification

des enquêtés selon l'âge

|

Age

|

Effectif

|

Pourcentage

|

|

De 21 - 30ans

|

26

|

27

|

|

De 31- 45ans

|

41

|

43

|

|

Plus de 45 ans

|

29

|

30

|

|

Total

|

96

|

100

|

Source: Notre enquête, août

2010

Il ressort du tableau ci-dessus que la plupart des

enquêtés sont de la tranche d'âge de 31- 45 ans soit 43 %

de notre échantillon, ceux de plus de 45 ans représentent 30 %

tandis que ceux de 21- 30 ans représentent 27 %. Ceci nous montre que la

COGEBANQUE a les clients d'âge moyen.

2.3.2.2. Répartition

des enquêtés selon le niveau d'étude

Il existerait une corrélation directe entre le niveau

d'étude d'une personne avec d'une part son niveau de vie et d'autre part

sa capacité de gérer les affaires commerciales. En effet, sauf

rares exceptions qui confirme la règle, la capacité de

gérer une entreprise commerciale chez un universitaire n'est pas la

même que chez un humaniste, ou quelqu'un sachant lire et écrire

à peine.

Tableau 7:

Répartition des clients selon le niveau d'étude

|

Niveau d'étude

|

Effectif

|

Pourcentage

|

|

Aucun

|

-

|

2

|

2

|

|

Primaire

|

-

|

12

|

13

|

|

Secondaire

|

Tronc commun

|

35

|

36

|

|

Humanité

|

30

|

31

|

|

Université

|

Baccalauréat

|

5

|

5

|

|

Licence

|

7

|

7

|

|

Ecole professionnelle

|

|

5

|

5

|

|

Total

|

|

96

|

100

|

Source: Notre enquête, août

2010

La lecture qu'on peut faire de ce tableau est que la plus part

des clients de la COGEBANQUE ont fréquenté l'école

secondaire à 67%, ceux qui ont le niveau supérieur

représente 12%, le niveau primaire est de 13%, l'école

professionnelle représente 5% et une petite minorité des

analphabètes est de 2%.

Selon le chef des départements des agences de Kigali,

le niveau d'étude importe peu, ce qui compte c'est que le client soit

capable de gérer ses affaires car parmi les clients appelés

« corporate » il y a des analphabètes.