|

HIGHER INTERNATIONAL MANAGEMENT INSTITUTE HIMI

ALGER

ET

ECOLE SUPERIEURE DE GESTION ET DE

DE PARIS

(GROUPE

PGSM)

MÉMOIRE DE FIN D'ETUDES POUR L'OBTENTION DU

DIPLôME DE

MBA :

SPéCIALITé : GESTION DES ENTREPRISES

OPTION :

MANAGEMENT FINANCIER

Gestion de la trésorerie de la

SDA

(Filiale groupe SONELGAZ)

Présenté par : Encadreur :

Bouatta Adel Meberbeche Khaled

HIMI/Promotion

2011/2012

Remerciements

Je remercie mon promoteur Mr K. Meberbeche pour sa

présence ainsi que pour ses conseils et son soutien.

Je remercie également mon encadreur Mr Y.Belouze

pour son aide

ainsi que pour sa contribution.

Je dis un grand merci à Mme N. Massli ainsi

qu'à Mme A.

Belouenasse pour leurs contributions et leurs

conseils.

Je tiens à remercier également ma famille qui

m'a encouragé et

soutenu tout au long de la préparation de ce

mémoire.

Enfin, je remercie toute personne ayant contribué

de près ou de loin à l'élaboration de ce travail.

A toutes ces personnes, je leur dis merci

infiniment.

Adel

Dédicaces

Je dédie ce projet de fin d'étude

Aux personnes qui m'ont encouragé, motivé et

qui n'ont cessé d'oeuvrer pour ma réussite.

A mes très chers parents, à mon frère

et à ma soeur.

A mes oncles, à mes tantes ainsi qu'à tous mes

camarades et amis.

A toute ma famille, mes proches et mes amis.

Table des matières

Introduction générale 1

Partie théorique

Chapitre I. Approche conceptuelle de la

trésorerie

I. 1 Concept de trésorerie 4

I. 2 La détermination de la trésorerie .5

I. 3 Définition de la fonction de trésorerie 5

I. 4 Utilité de la trésorerie ...6

I. 4.1 Motifs de transaction 6

I.4.2 Motifs d précaution 6

I.4.3 Motifs de spéculation .6

I.5 Objectifs de la gestion de la trésorerie 6

I.6 Fonction de trésorier 6

Chapitre II. Organisation de la trésorerie

II. 1 Gestion de la trésorerie dans l'entreprise ...8

II.1.1 Les encaissements 8

II.1.2 Les décaissements 10

II.1.3 Prévision de trésorerie 11

II.1.4 Plan de financement de la trésorerie 11

II.1.5 Budget de trésorerie 13

II.1.6 Les outils d'analyse de la trésorerie 14

II.1.7 Cash management 15

II.2 Le financement bancaire et la trésorerie 16

II.2.1 Les crédits par caisse ..16

II.2.2 Les crédits par signatures 25

Chapitre III.

Trésorerie et système d'information de l'entreprise

III.1 Rôle de l'Informatisation .29

III.2 Tableau de bord du système de trésorerie

30

III.2.1 Le budget de trésorerie ..30

III.2.2 Le plan de trésorerie glissant .30

Chapitre

IV. Tableau des flux de trésorerie

IV.1 Enjeux du tableau des .flux de trésorerie .31

IV.2 Caractéristiques du tableau de flux de

trésorerie .31

IV.2.1 Le tableau de flux de trésorerie selon les normes

IFRS 31

IV.2.2 Les flux de trésorerie liés aux

activités d'exploitation ..31

IV.2.3 Les flux de trésorerie liés aux

activités d'investissement .32

IV.2.4 Les flux de trésorerie liés aux

activités de financement 32

Chapitre V. La gestion de la

trésorerie groupe

V.1 Les intérêts et enjeux de la trésorerie

groupe 33

V.1.1 Les Objectifs du Groupe .33

|

V.1.2 Les fonctions du trésorier groupe

|

34

|

|

Partie pratique (Étude de cas SDA)

|

|

|

Chapitre VI. Présentation de l'organisme d'accueil

|

|

|

VI.1 Présentation de SONELGAZ

|

37

|

|

VI.1.1 SONELGAZ Groupe : Histoire et évolution

|

.37

|

|

VI.1.2 Organes de SONELGAZ

|

39

|

|

VI.1.3 Activités de SONELGAZ

|

..39

|

|

VI.1.4 Organisation de SONELGAZ en filiales

|

41

|

|

VI.2 Présentation de la société de

distribution d'Alger (SDA)

|

42

|

|

VI.2.1 Mission

|

..42

|

|

VI.2.2 Attributions

|

42

|

|

VI.2.3 Staff de la Société de Distribution d'Alger

|

43

|

|

VI.2.4 Organigramme de la SDA

|

.45

|

|

VI.3 Présentation de la direction des finances et de la

comptabilité

|

47

|

|

VI.3.1 Division centralisation

|

47

|

|

VI.3.2 Division finances

|

47

|

|

VI.3.3 Division finances et comptabilité siège

|

.49

|

|

VI.3.4 Division contrôle de gestion

|

..49

|

|

VI.3.5 Division inspection financière et comptable

|

.50

|

|

Chapitre VII. Gestion de la trésorerie de la SDA

VII.1 Présentation des bilans condensés de la SDA

|

.51

|

|

VII.1.1 Bilans .financiers condensés année 2009

|

.51

|

|

VII.1.2 Bilans .financiers condensés année 2010

|

.52

|

|

VII.1.3 Bilans .financiers condensés année 2001

|

.53

|

|

VII.1.4 Présentation et analyse des soldes

intermédiaire de gestion....54

|

|

VII.2 Les états prévisionnels de trésorerie

|

55

|

|

VII.2.1 Le plan de financement

|

55

|

|

VII.2.2 Le plan de trésorerie

|

.57

|

|

VII.2.3 Plan de trésorerie consolidé (2012/2013)

|

59

|

|

VII.3 Présentation du budget de trésorerie

réalisé 2011

|

..61

|

|

VII.3.1 Plan de financement de 2011

|

61

|

|

VII.3.2 Plan de trésorerie de 2011

|

62

|

|

VII.3.3 Plan de trésorerie réalisé 2011

|

.63

|

|

VII.3.4 Analyse des écarts

|

65

|

|

VII.4 Analyse de la position de la trésorerie

|

65

|

|

VII.4.1 Le fond de roulement net (F.R.N)

|

65

|

|

VII.4.2 Le besoin en fond de roulement (B.F.R)

|

66

|

|

VII.4.3 La trésorerie

|

.68

|

|

VII.4.4 Les ratios de liquidité

|

69

|

|

VII.4.5 Conclusion sur la position de trésorerie

|

71

|

|

Conclusion générale

|

..73

|

|

Bibliographie

|

|

|

Annexe

|

|

INTRODUCTILON GÉINÉIRALE

Introduction générale

Les entreprises pour leurs survies et leurs

développements, doivent faire face à un certain nombre de besoins

de financement en particulier ceux liés d'une part au cycle

d'exploitation et d'autre part au cycle d'investissement.

Pour satisfaire ces besoins qui absorbent les capitaux et

pèsent sur la trésorerie, les entreprises ont à leur

disposition des ressources (les fonds propres, les dettes à long et

moyen terme et les ressources liées au cycle d'exploitation).

Ces ressources sont destinées à financer :

les investissements matériels (terrains,

équipements, locaux...) qui répondent à des objectifs de

constitution, de potentiels de production, de remplacement ou de

renouvellement, de capacité, de productivité et d'innovation ;

ils apparaissent à l'actif du bilan de l'entreprise et constituent des

emplois stables.

Les investissements immatériels (recherche et

développement, formation, logiciels

informatiques...) qui visent

à optimiser le fonctionnement de l'entreprise ; ils n'apparaissent pas

tous au bilan (à l'exception de certains actifs : le fonds de commerce,

brevets...) mais sont considérés comme des charges pour

l'entreprise.

Et enfin, les investissements financiers qui sont les prises

de participation financière qui peuvent répondre à une

stratégie de groupe (contrôle, croissance externe, recherche de

synergie). Ces investissements mis durablement à la disposition de

l'entreprise doivent être financés par des ressources durables et

ne sont récupérés qu'après être amortis, sauf

en cas de cession (plus-value).

Nous allons, tout au long de ce mémoire intitulé

"Gestion de la trésorerie de la SDA", entreprendre une gestion de la

trésorerie au sein de la Société de Distribution de

l'Electricité et du Gaz d'Alger ou SDA qui est une filiale du Groupe

SONELGAZ considérée comme l'une des plus grande entreprise en

Algérie. Nous nous intéressons à la manière dont

elle gère sa trésorerie, de ce fait notre principale

problématique à ce sujet est la suivante :

-Quel est l'impact d'une gestion optimale de la trésorerie

sur la SDA ?

Pour mieux éclairer notre travail de recherche, nous avons

opté pour les hypothèses suivantes:

· Hypothèse 1: la SDA jouie d'un équilibre

financier qui lui permet de dégager une trésorerie positive.

· Hypothèse 2: SDA a suffisamment de ressources

internes pour faire face au financement de ses acquisitions, sans avoir recours

à l'endettement.

Pour appréhender notre étude, nous ferons appel

aux techniques de gestion de la trésorerie qui comprend l'étude

des budgets de trésorerie prévisionnels ainsi que l'analyse de

l'équilibre financier et des ratios de liquidités.

Notre travail est constitué de deux parties : l'une

théorique, elle entamera le cadre théorique de la gestion de la

trésorerie et l'autre pratique elle comprend la présentation de

l'organisme d'accueil (SDA) ainsi qu'une analyse de la trésorerie au

sein de cette société après examen des documents de cette

dernière. Ce travail a été élaboré à

la mesure des informations mises à notre disposition au sein de la

structure financière de SDA.

PREMIèRE PARTIE

PARTIE THéORIQUE

Page 1

I. Approche conceptuelle de la trésorerie

Le concept de trésorerie est, comme le souligne M.

Levasseur l'un de plus difficiles à définir dans le domaine

financier. Il apparaît pourtant important d'essayer de cerner cette

notion car la trésorerie joue un rôle fondamental dans la gestion

financière d'un organisme qu'il s'agisse du secteur privé ou du

secteur public et que les considérations dans la pratique puissent

varier d'un secteur à l'autre.

La trésorerie d'une firme est la somme de son encaisse

monétaire et de ses comptes en banques, titres et effets

immédiatement négociables. Pour le comité de

réglementation comptable, la trésorerie correspond aux

disponibilités et leurs équivalents. Les placements à

court terme, très liquides, facilement convertibles en un montant connu

des liquidités et dont la valeur ne risque pas de changer de

façon significative sont considérés comme des

équivalents des disponibilités.

La Trésorerie d'une entreprise peut s'évaluer de

deux manières différentes selon l'approche retenue: Tout d'abord,

la Trésorerie d'une entreprise correspond à la différence

entre ses besoins et ses ressources de financement. Les besoins de l'entreprise

peuvent être évalués à l'aide du besoin en fonds de

roulement alors que les ressources de l'entreprise disponibles pour financer

ces besoins s'appellent le Fond de roulement.

La Trésorerie nette de l'entreprise correspond alors au

solde net entre ces besoins et ces ressources. Si les besoins excédent

les ressources, alors la Trésorerie de l'entreprise sera négative

(au passif du bilan), alors que si les ressources sont supérieures aux

besoins, la Trésorerie sera positive (à l'actif du bilan).

Mais, la Trésorerie d'une entreprise représente

aussi l'ensemble de ses disponibilités qui lui permettront de financer

ses dépenses à court terme. Dans ce cas, la Trésorerie

nette d'une entreprise se calcule en faisant la différence entre sa

Trésorerie d'actif et sa Trésorerie de passif.

La notion de trésorerie dans les entreprises est souvent

considérée sous deux approches1:

? La première correspond à une analyse

plutôt théorique de la trésorerie fondée sur

l'équilibre financier de l'entreprise consiste à définir

la trésorerie comme la différence entre le fonds de roulement et

le besoin en fonds de roulement.

? La deuxième se fonde sur les éléments

constitutifs de la trésorerie. Il s'agit en effet de recenser les

composants actifs et passifs de la trésorerie dont l'encaisse rassemble

l'ensemble des moyens monétaires détenus par l'entreprise et

immédiatement disponibles.

D'une manière générale, nous pouvons

retenir que la trésorerie est l'ensemble des moyens de financement

liquides ou à très court terme dont dispose une organisation

économique pour faire face à ses dépenses.

Il convient de préciser quelques remarques sur cette

définition.

1 Levasseur Michel, « Gestion de

trésorerie ». ECONOMICA, 1979.

Page 2

I. Approche conceptuelle de la trésorerie

En premier lieu, le concept de trésorerie ne se limite

pas, qu'il s'agisse du secteur public ou du secteur privé, à la

notion d'encaisse (caisse, comptes de dépôt auprès d'un

établissement de crédit ayant un solde positif), mais

s'étend également aux actifs et passifs financiers à court

terme (valeurs mobilières de placement, billets de trésorerie,

effets à recevoir escomptables, dettes, créances, crédits

de trésorerie, découvert bancaire...).

Néanmoins, étant donné que le

degré de liquidités des actifs et passifs financiers est

très variable, selon qu'il s'agit de la conception restrictive ou de la

conception étendue, la notion de trésorerie est

généralement prise avec atténuation.

En deuxième lieu, la trésorerie ne se borne pas

non plus qu'à la monnaie nationale mais aussi aux monnaies

internationales. Aujourd'hui, la gestion de trésorerie en devises

étrangères est, en pratique, devenue familière pour la

plupart des entreprises et certains gouvernements.

En dernier lieu, il est remarque que ce concept met l'accent

sur la détention physique de fonds d'une personne juridique (emplois) et

non sur sa propriété (ressources). L'important est de faire en

sorte que cette détention soit efficace en fonction de catégorie

de disponibilités, quel que soit leurs origines.

Selon le lexique de gestion DALLOZ 5ème édition

2000 « la trésorerie est l'ensemble des moyens de financements

liquides à court terme dont dispose un agent économique pour

faire face à ses dépenses de toute nature... ». La

trésorerie est constituée par l'ensemble des fonds dont dispose

l'entreprise pour assurer les paiements que génère son

activité.

En somme, le terme trésorerie se réfère

à l'ensemble des moyens disponibles de l'entreprise lui

permettant d'être solvable en tenant compte de

l'exigibilité des dettes. De ce fait, la trésorerie

satisfait aux trois exigences suivantes:

? La liquidité.

Elle est une aptitude de l'entreprise à faire face

à ses dépenses par une circulation optimale

de ses flux du cycle d'exploitation.

? L'exigibilité.

Elle exprime la capacité de l'entreprise à

respecter les dates d'échéance de règlement de ses

dettes.

? La solvabilité.

Elle est une aptitude de l'entreprise à rembourser

à terme l'ensemble de ses dettes.

I.1: Concept de trésorerie

Au plan conceptuel, la trésorerie d'une entreprise

représente « la différence entre les actifs et les dettes

c'est-à-dire le passif exigible dont la liquidité et

l'exigibilité sont immédiates ». Alors, une entreprise qui

n'arrive plus à honorer ses engagements (insolvable) finira par un

arrêt de son activité.

Page 3

I. Approche conceptuelle de la trésorerie

1.2 La détermination de la

trésorerie2

Une pratique efficiente de la gestion de la trésorerie

nous conduit à déterminer périodiquement le solde de la

trésorerie afin d'avoir une vision assez claire sur le futur de

l'entreprise. Ce solde, qui représente sa trésorerie nette se

détermine comme suit :

Trésorerie

nette(T.N)=Encaissements(E)-Décaissements(D) Trésorerie

nette(T.N)=Trésorerie active(T.A)-Trésorerie passive(T.P)

La trésorerie active fait référence

à la trésorerie que possède l'entreprise; soit les

disponibilités en banque, caisse, compte de chèque postaux. Alors

que la trésorerie passive concerne les concours bancaires.

Trésorerie nette(T.N)=Fonds de Roulement (F.R)-Besoin en

Fonds de Roulement (B.F.R)

Le fonds de roulement indique une couverture de l'actif

immobilisé par les capitaux permanents ou un surplus de l'actif à

court terme par rapport aux dettes à court terme. Cependant, le besoin

en fonds de roulement représente l'excédent de l'actif circulant

par rapport au passif circulant.

Fonds de roulement=Capitaux permanents-Actif immobilisé

Fonds de roulement=Actif à court terme-Dettes à court terme

Besoin en fonds de roulements=Actif circulant-Passif circulant

1.3 Définition de la fonction de

trésorerie3

La gestion de la trésorerie regroupe l'ensemble des

décisions, des règles et des procédures qui permettent

d'assurer au moindre coût le maintien de l'équilibre financier

instantané de l'entreprise. Sous-ensemble de la gestion

financière, elle en est une des composantes principales de la survie

à court terme dont dépend la possibilité pour l'entreprise

de faire aboutir les options stratégiques sur le plan industriel et

commercial, et de répondre ainsi aux objectifs qu'elle s'est

fixés.

A l'équilibre traditionnel des flux, la fonction de la

trésorerie doit aujourd'hui intégrer la gestion dynamique des

risques qu'induit l'aléa croissant des marchés sans laquelle il

ne peut y avoir de véritable maîtrise de la politique

financière.

2 Vizzanova Patrice, «Gestion financières»,

Berti Edition, 9eme édition, 2004.

3 Forget Jack, «Gestion de trésorerie»,

édition d'organisation, PARIS, 1998.

Page 4

I. Approche conceptuelle de la trésorerie

I.4: Utilité de la trésorerie4

Dans le souci de bien fonctionner, l'entreprise a besoin de

disposer d'une trésorerie pour les motifs suivants:

I.4.1 Motifs de transaction:

L'entreprise, en effectuant des opérations d'achats

ventes quotidiens dont la majeur partie est à crédit, est

obligée de disposer de liquidité suffisante à

échéance, tout en pouvant bénéficier de

réductions commerciales si l'exécution était

immédiate.

I.4.2 Motifs de précaution:

La trésorerie, telle que présentée dans

l'entreprise n'est pas une science tout à fait exacte. Les meilleurs

prévisions sont parfois prises en défaut ne serait-ce qu'à

cause des jours non ouvrés. Les précautions seront d'autant moins

nécessaires avec la diligence de la banque et la rapidité des

formalités.

I.4.3 Motifs de spéculation:

L'entreprise, dès lors qu'elle dispose de grandes

quantités de fonds, peut placer une partie dans des conditions

intéressantes, sur des produits financiers standards en particulier,

auprès des institutions financières ou des banques.

1.5 Objectifs de la gestion de la

trésorerie

La gestion de la trésorerie est

généralement assurée par le responsable financier de

l'entreprise. Ses objectifs sont entre autres:

? De minimiser le montant de ses charges d'exploitation en

procédant aux études des prix des différents articles

proposés par les fournisseurs et de ses charges financières

à court terme;

? D'éviter une situation de cessation de paiement de

ses fournisseurs, voire même de ses salariés par suite de la

baisse de ses rendements;

? De contrôler le mouvement de ses comptes bancaires, de

veiller à leurs avoirs;

? D'optimiser la gestion des liquidités par les

placements.

1.6 Fonction de trésorier5

Chargé de la gestion de la trésorerie, le

trésorier doit tout mettre en oeuvre pour assurer à l'entreprise

les ressources nécessaires dont elle a besoin dans le cadre de ses

activités.

Ainsi, il doit :

4 Some Camille, mémoire, La pratique de la

gestion de la trésorerie au BUMIGEB, 2006.

5 Vernimmen, Editions DALLOZ SIREY, PARIS, 1992.

Page 5

I. Approche conceptuelle de la trésorerie

· établir le budget de trésorerie qui

résulte du budget des encaissements et de celui des

décaissements;

· suivre la trésorerie en assurant la

liquidité générale de l'entreprise et en facilitant toutes

ses transactions financières;

· assurer le paiement à échéances

des factures et des engagements contractés;

· veiller à la réalisation des

opérations d'achats ventes de l'entreprise au moment opportun par le

biais du jeu encaissements-décaissements des disponibilités;

· gérer les écarts par un arbitrage des

différentes opportunités de placement à court terme et une

gestion des excédents, par une analyse des différents

financements possibles à court terme, et en équilibrant les

soldes des comptes de trésorerie à un coût minimum;

· confronter les réalisations aux

prévisions afin de déceler l'origine de l'écart de

coût susceptible de subvenir.

Page 6

II. Organisation de la trésorerie

La trésorerie occupe une place importante dans toute

entreprise et cela pour son fonctionnement et sa survie. Son organisation est

fonction de la taille de l'entreprise.

? Au niveau des petites et moyennes entreprises (PME), la

trésorerie est généralement assurée par le chef

d'entreprise avec l'appui d'un commissaire aux comptes et la participation des

comptables.

? Au niveau des grandes entreprises où il existe une

Direction Administrative et Financière (DAF), sa gestion est

assurée par cette dernière avec la désignation d'un

trésorier qui rend toujours comptes des flux de trésorerie

à son supérieur hiérarchique

II.1: Gestion de la trésorerie dans

l'entreprise1

Les deux aspects fondamentaux de la trésorerie sont

essentiellement les encaissements et les décaissements de l'entreprise

qui se répartissent selon leurs origines aux types d'opérations

suivantes:

? Les opérations d'exploitation:

Elles sont liées au cycle d'exploitation de l'entreprise

entraînant à la fois des augmentations et des diminutions de

trésorerie.

? Les opérations de financement:

Elles veillent à alimenter la trésorerie par des

rentrées de fonds nouvellement acquis qui nécessite par moment

des remboursements, d'où des sorties de trésorerie à

constater.

? Les opérations d'investissement:

Elles ne constatent que des sorties de trésorerie en vue

de leur transformation en immobilisation.

II.1.1 Les encaissements2

Ils regroupent les opérations de l'entreprise

générant des recettes, qui constituent des entrées de

trésorerie lui permettant d'honorer ses différents engagements.

Ces recettes s'articulent comme suit :

II.1.1.1 Les ventes des produits:

Elles concernent les ventes au comptant comme à

crédit des biens et services produits par l'entreprise. Les ventes

constituent la source importante des revenus.

1 Ngalula Kadima Auréline, Mémoire:

Appréciation de la performance financière des entreprises

publiques à travers leurs structures financières, cas de la

Regides.

2 Vizzanova Patrice, «Gestion financières»,

Berti Edition, 9eme édition, 2004.

Page 7

II. Organisation de la trésorerie

II.1.1.2 Les règlements des clients:

Ils représentent la contrepartie des ventes de biens

et services aux tiers clients. La périodicité des encaissements

est fonction du mode de règlement (comptant ou crédit).

Dans le dernier cas on tient compte des délais de

règlement fixés et qui peuvent être à 30 jours ; 60

jours ; 90 jours ; fin de mois.

II.1.1.3 Les avances et acomptes versés par les

clients:

Elles représentent les paiements anticipés ou

partiels reçus des tiers clients. II.1.1.4 Les cessions

d'immobilisations:

Elles représentent la vente des immobilisations de

l'entreprise aux tiers. Ces cessions acquièrent le caractère

d'opérations courantes si elles sont répétitives et

occasionnelles si elles sont hors activités.

II.1.1.5 Les aides financières:

Elles constituent les subventions accordées à

l'entreprise par l'Etat ou les collectivités en vue de compenser une

faiblesse de prix ou de faire face à des charges d'exploitation.

II.1.1.6 Les augmentations du capital:

Elles représentent les versements reçus des

actionnaires en vu d'accroître le capital.

II.1.1.7 Les emprunts et dettes assimilées:

Ils représentent les prêts contractés

auprès des établissements de crédit ou des tiers au profit

de l'entreprise. Généralement, ils sont remboursés selon

un échéancier préétabli.

II.1.1.8 Les intérêts et les dividendes:

Les intérêts constituent le rendement que

rapporte une somme d'argent placée auprès d'un

établissement financier ou prêtée à un tiers pendant

une certaine période. Les dividendes représentent

La portion de bénéfice qui revient à

l'entreprise en tant qu'actionnaire. En somme ces deux revenus sont des

rémunérations de capital.

II.1.1.9 Les encaissements des loyers:

Ce sont les règlements des loyers des immobilisations

par les tiers locataires. En général, la

périodicité des encaissements est le mois.

II.1.1.10 Les autres encaissements:

Ils constituent les recettes occasionnelles de

l'entreprise.

Page 8

II. Organisation de la trésorerie

II.1.2 Les décaissements3:

Ils constituent pour l'entreprise toutes les

opérations effectuées dans l'exercice de ses activités

aboutissant à des sorties de liquidité. Ces différents

décaissements sont:

II.1.2.1 Les achats de biens et services

Ils concernent les achats au comptant ou à

crédit des biens de consommation, des biens qui seront revendus en

l'état et des prestations de services reçus dans le cadre de la

poursuite des activités de l'entreprise.

II.1.2.2 Les règlements aux fournisseurs:

Ils constituent la contrepartie versée à ses

fournisseurs pour les divers achats et acquisitions de biens et services

réalisés. Les délais pour ces règlements doivent

être supérieurs à ceux que l'entreprise a accordés

à ses clients.

II.1.2.3 Les frais de productions et de distributions:

Ce sont les dépenses effectuées par elle en vue

de la production de ses biens et/ou services, du conditionnement et de leur

acheminement auprès des clients.

II.1.2.4 Les remboursements d'emprunt:

Ils consistent au règlement des emprunts à

court ou long terme auprès des établissements financiers. La

périodicité des remboursements est fixée par des

dispositions contractuelles.

II.1.2.5 Les intérêts et les dividendes

versés:

Les intérêts représentent la

rémunération du capital restant dû. Ils sont versés

au moment du remboursement de l'emprunt contracté. Quant aux dividendes,

Ils correspondent à la portion de bénéfice à

reverser aux actionnaires de l'entreprise.

II.1.2.6 Le règlement des loyers:

Il est la rémunération de l'utilisation des

immobilisations dont l'entreprise n'est pas propriétaire.

II.1.2.7 Le règlement des impôts et

taxes:

Au titre des taxes, il y'a la TVA, reversée au plus

tard le 20 de chaque mois ; la TPA. S'agissant des impôts, il y'a l'

IUTS, versé avant chaque 10 du mois suivant le mois au titre duquel ils

sont dus ; les acomptes BIC...

3 Vizzanova Patrice, «Gestion financières»,

Berti Edition, 9eme édition, 2004.

Page 9

II. Organisation de la trésorerie

II.1.2.8 Les frais de personnels:

Ils concernent les différentes

rémunérations versées mensuellement aux salariés de

l'entreprise en contrepartie du travail fourni ainsi que les charges sociales y

afférentes.

II.1.2.9 Les achats des titres:

Il s'agit des achats des titres de participation en vue

d'exercer une certaine influence sur l'entreprise émettrice ou des

titres immobilisées qui représentent des placements à long

terme.

II.1.2.10 Les autres dépenses:

Elles constituent des opérations auxquelles s'adonne

l'entreprise dans le but d'assurer certaines tâches.

II.1.3 Prévision de trésorerie4

La gestion de la trésorerie vise la solvabilité

à court terme et l'optimisation du résultat financier. De ce

fait, le responsable de la PME (petites et moyennes entreprises) doit

établir des prévisions de trésorerie à partir de

certains instruments.

Le plan de trésorerie est un plan prévisionnel

à court terme visant à identifier les encaissements et

décaissement futurs. Il concerne les flux de gestion courante mais aussi

les flux d'investissements et de financement. Cela permet à l'entreprise

d'avoir une certaine visibilité sur le mois à venir. On

établit l'état de la trésorerie à la fin du mois.

Pour y parvenir, l'entreprise doit disposer de certaine information. Il est

donc nécessaire d'être en possession d'un compte de

résultat prévisionnel ainsi que d'un plan de financement. En

effet, la trésorerie varie en fonction de tous ces

éléments. Dans les opérations de gestion courante, c'est

l'évolution des achats et des ventes qui va faire varier la

trésorerie, ainsi que toutes les charges lié à

l'activité telles que le versement des salaires. Le financement de

l'activité est également très important, ainsi un emprunt

aura des conséquences importantes sur la trésorerie. Il a dans un

premier temps la faire croître du montant de l'emprunt mais par la suite

il faudra supporter des charges d'intérêts qui augmenteront le

besoin en fond de roulement. Enfin, l'investissement, s'il est rentable, aura

une incidence positive sur la trésorerie et amènera des cash

flows nécessaires à l'entreprise si elle souhaite se

développer.

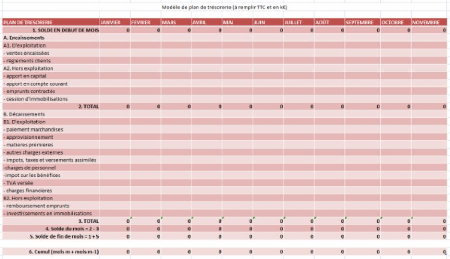

II.1.4 Plan de financement de la trésorerie5

« Est un tableau de synthèse qui globalise les

besoins et ressources projetés sur trois à cinq ans, il sert

beaucoup plus à la stratégie financière qu'à la

gestion de la trésorerie. Il détermine annuellement, le besoin de

financement ou les disponibilités; il peut alors être à

l'origine d'une augmentation de capital ou d'un investissement, ou encore d'un

rachat de société »

4 Sion Michel, «Gérer la trésorerie et la

relation bancaire», 3eme édition, DUNOD, PARIS, 2003.

5 Poloniato Bruno, Voyenne Didier, «La nouvelle

trésorerie d'entreprise», 2eme édition, PARIS, 1995.

Page

10

II. Organisation de la trésorerie

Il présente les prévisions des emplois et

ressources sur plusieurs années, ces prévisions permettent de

mesurer la trésorerie dans les années à venir (3 à

5 ans), il permet de:

? Négocier des prêts.

? Prévenir des difficultés.

? Assurer la cohérence et contrôler la mise en

oeuvre de la stratégie dans l'entreprise.

Le plan de financement se présente sous la forme d'un

tableau qui synthétise les besoins de l'entreprise d'une part et ses

ressources d'autre part. Le total de chacune des parties (Besoins/Ressources)

doivent être équilibrées.

Le plan de financement est indiscutablement est un des

éléments majeurs d'un business plan ou d'une demande de

financement professionnel. Il permet en outre d'identifier de façon

précise les besoins de financement bancaire, qu'il s'agisse de

financement court terme comme moyen et long terme. Il y recense

également en détails les ressources composées des apports

personnels, des prêts d'honneur, des crédits bancaires et des

subventions. Seules les ressources à caractère non

aléatoire y sont incluses.

C'est à partir du plan de financement que le

trésorier peut déterminer les prévisions à court

terme, en élaborant le budget de trésorerie ou le plan de

trésorerie, puis les prévisions à très court terme,

au jour le jour.

Présentation du Plan de Financement

|

|

N+1 N+2 N+3 N+4 N+5

Ressources

Capacité d'autofinancement (CAF)

Prix de cession des éléments d'actifs

cédés

Augmentation de capital (nominal et prime

d'émission)

Subventions d'investissements

Apports d'associes en comptes courants

Nouveaux emprunts souscrits

|

Prélèvements sur le fonds de roulement

Autres

|

ressources

|

= Total des ressources (1)

Emplois

Dividendes à payer

Programme d'investissements (nouvelles

immobilisations)

Besoins supplémentaires en BFR (+ou -)

à financer

(b)

Reconstitution du fonds de roulement

|

Remboursements du capital des anciens emprunts

|

Autres besoins à financer

|

|

Page

11

II. Organisation de la trésorerie

II.1.5 Budget de trésorerie6

Le budget de trésorerie est établit sur une

durée d'un an sur la base de ses recettes et dépenses

prévisionnelles, a pour but de réaliser un équilibre entre

les encaissements et les décaissements tout en tenant compte du solde

initiale de la période et en mettant en évidence le solde final

de la trésorerie à la fin de chaque période. Ce dernier

solde prend le caractère de solde initial pour la période

suivante. Ce budget n'est pratiqué qu'après que le Conseil

d'Administration ne se soit assiégé. Il est

déterminé théoriquement car dans la pratique, il n'est pas

effectif. Cependant les éléments d'informations pour sa

construction émanent principalement du budget d'exploitation et de celui

des investissements qui concourent à former le budget des encaissements

et des décaissements.

II.1.5.1 Le budget d'exploitation.

Il prend en compte les prévisions en charges et

produits des différents postes qui entrent dans l'exploitation courante

de l'entreprise tout en faisant ressortir un résultat

prévisionnel. Ce budget, est une synthèse du budget des charges

et des produits qui la compose.

a)Le budget des charges.

Il regroupe l'ensemble des charges prévisionnelles

d'exploitation des différentes structures de l'entreprise pour le

déroulement des activités, évaluées et

affectées conformément au plan comptable de la

société.

Il renferme principalement les produits prévisionnels

constitués de la contrepartie de l'Etat et des prestations de services.

Les prévisions sont faites préalablement au sein de chaque

direction technique avant leur centralisation. La budgétisation est

faite à la fois sur la base des attentes de l'exercice concerné

et selon les réalisations des exercices précédents.

II.1.5.2 Le budget des investissements.

D'abord déterminé en quantité physique

puis chiffré par la suite en fonction du coût des

différents matériels, il constitue un état des

prévisions des investissements destinés à renforcer les

capacités techniques d'intervention des services par l'acquisition des

immobilisations, le réaménagement des locaux.

a)Le budget des encaissements.

Il regroupe toutes les opérations

budgétisées de l'entreprise qui génèrent des

recettes. Son établissement tient compte du budget des produits.

6 Rousselot Philippe, Verdie Jean François, «La

gestion de trésorerie», 2eme édition, PARIS, 2004.

Page

12

II. Organisation de la trésorerie

b) Le budget des décaissements7.

Il regroupe l'ensemble des opérations de l'entreprise

aboutissant à des sorties de liquidité qui, en fonction de leur

nature, proviennent du budget des approvisionnements, des investissements, de

production, des diverses charges et de la TVA.

Ainsi, le budget des décaissements qui est une

résultante de ces budgets intermédiaires est

élaboré à partir du budget des investissements et des

charges. Nous constatons l'absence de budgets tels que celui des

approvisionnements, de la production, des autres charges ainsi que de la TVA

qui se révèle obligatoire même si ses sommes sont moindres,

car l'ensemble de ses budgets permettent de mieux percevoir les

décaissements afin de se rapprocher le plus possible de la

réalité.

Présentation du budget de trésorerie :

II.1.6 Les outils d'analyse de la trésorerie8

Dans le souci d'une gestion de trésorerie efficiente,

l'entreprise se doit d'utiliser des outils de gestion pertinents qui lui

permettront de suivre la trésorerie ainsi que ses éléments

constitutifs afin qu'ils soient apurés.

·Le bon de décaissement provisoire:

C'est un document qui sert à effectuer des

dépenses urgentes à l'intention des personnes se trouvant dans le

besoin et nécessitant une régularisation à terme. Il

permet de connaître les

7 Ngalula Kadima Auréline, Mémoire:

Appréciation de la performance financière des entreprises

publiques à travers leurs structures financières, cas de la

Regides.

8 Levasseur Michel, « Gestion de trésorerie ».

ECONOMICA, 1979.

Page

13

II. Organisation de la trésorerie

affectations auxquelles ont servi les différents frais

des opérations dont le total récapitulé correspond

à son montant.

Le bon de décaissement provisoire alors repris au

niveau du journal de caisse à hauteur de la somme

déboursée prend le caractère de bon de décaissement

définitif.

· Le carnet des entrées de caisse:

Ce document servant de justificatif est constitué de

plusieurs bons d'entrée de caisse dont l'unité

représentée en quatre exemplaires avec une souche restant au

niveau de la comptabilité, permet de constater les règlements

quotidiens des différents clients de l'entreprise.

· L'état hebdomadaire des recettes:

C'est un document qui permet au comptable d'avoir une

idée sur l'ensemble des encaissements qu'il a perçus au cours de

la semaine avant de procéder aux dépôts des fonds dans ses

différentes banques. Ce document est soumis à la signature du

contrôleur interne pour contrôle de l'efficacité des

encaissements.

· Le registre des clients:

Le registre des clients est un document dans lequel sont

répertoriés l'ensemble de ses clients ainsi que les mouvements

entretenus en ce qui concerne le règlement des factures. Il permet de

détecter non seulement les clients qui ne se sont pas

exécutés de l'entièreté de leurs créances

afin de procéder à des relances pour le solde des factures

à honorer, mais aussi les clients insolvables en vue de les contraindre

à honorer leurs règlements.

· Le registre des fournisseurs:

Ce document contient la liste des fournisseurs de

l'entreprise et les mouvements qu'ils effectuent. Il permet de détecter

les factures impayées de ses différents fournisseurs venues

à échéance dans le but de procéder à leurs

règlements dès disposition de liquidités.

II.1.7 Cash management9

Le cash management est l'activité qui permet de

gérer et optimiser les flux d'argent entrant et sortant dans une banque

ou dans une structure commerciale. Une approche logistique basée sur le

bon équipement et les bons intervenants permet de simplifier les

procédures, de sécuriser les masses monétaires

engagées et de baisser les coûts impartis.

Dans le domaine de la banque, le cash management est un terme

de management pour désigner des services offerts pour augmenter le

nombre de consommateurs. Il fait partie de la branche du management de la

qualité (ISO 9001).

L'expression cash management peut servir à

désigner tous les comptes bancaires (comme les comptes chèques)

fournis aux entreprises de grande taille, mais il est plus utilisé pour

désigner

9 Vizzanova Patrice, «Gestion financières»,

Berti Edition, 9eme édition, 2004.

Page

14

II. Organisation de la trésorerie

une concentration de capitaux ou une institution de

compensation (clearing financier) permettant une optimisation des placements en

trésorerie.

Il désigne à la fois le conseil et mise en

place de solutions de gestion à une problématique

financière. On lui adjoint souvent un outil de reporting, pour avoir une

vue d'ensemble et contrôler l'activité financière au cours

d'une période sous la forme de tableaux ou de graphiques.

II.2: Le financement bancaire et la

trésorerie

II.2.1 Les crédits par caisse

L'entreprise est souvent confrontée à des

insuffisances passagères de trésorerie au cours de son cycle

d'exploitation, et ce en raison du décalage résultant de

l'exigibilité immédiate des décaissements et de la

disponibilité tardive des encaissements.

Pour faire face à ces insuffisances, l'entreprise a

recours à des crédits d'exploitation appelés aussi

crédits par caisse.

On peut faire la distinction entre les crédits par

caisse globaux destinés à financer globalement l'actif circulant

et les crédits par caisse spécifiques adaptés à

certains postes du bilan.

II.2.1.1 Les crédits par caisse globaux

Les crédits par caisse globaux ne sont pas liés

au financement d'un poste d'actif déterminé ou d'une

opération particulière mais de l'activité de

manière globale. Ils ont pour objet de palier une insuffisance du fonds

de roulement (FR) par rapport au besoin de fonds de roulement (BFR) et de

compléter la trésorerie. Ces concours font courir à la

banque un risque plus important que les autres formes de crédit, du fait

de leur caractère global. En effet, ces crédits ne sont pas

affectés à un élément de l'actif. Dans cette

catégorie, on distingue la facilité de caisse, le

découvert, le crédit de campagne, le crédit de soudure.

a)La facilité de caisse

La facilité de caisse est un concours bancaire à

court terme qui permet de palier de courts décalages entre les

dépenses et les recettes d'une entreprise. Cette forme de crédit

est souvent sollicitée pour honorer les échéances de fin

de mois tel que: salaires, sécurité sociale ...etc. Bien qu'ayant

une validité annuelle, elle ne doit être octroyée en

principe que pour une période très limitée (quelques jours

par mois).

Pour déterminer le plafond de l'autorisation d'une

facilité de caisse et son montant le banquier se base sur le chiffre

d'affaires mensuel confié à la banque et sur le plan de

trésorerie de l'entreprise. En générale, le banquier

accorde jusqu'à (15) jours de chiffre d'affaire.

L'entreprise qui sollicite une facilité de caisse est

une entreprise qui fait face à des dépenses dont les recettes ne

seront encaissées que quelques jours plus tard. Ceci entraîne donc

une évolution alternative du compte tantôt créditeur,

tantôt débiteur.

Page

15

II. Organisation de la trésorerie

Le banquier doit donc bien surveiller le compte client afin

d'éviter les abus qui se traduiraient par un basculement d'une

facilité de caisse à un découvert permanent.

Le banquier ne doit alors accorder cette forme de

crédit qu'aux clients les plus sérieux et les plus importants

d'autant plus que ce crédit n'est pas éligible au

réescompte.

b) Le découvert

C'est certainement le concours à court terme le plus

sollicité et le plus utilisé. Il peut être autorisé

dans le cas où l'entreprise est en attente d'une rentrée de fonds

et qu'elle souhaite disposer à l'avance des fonds attendus.

Le découvert est donc un crédit à court

terme qui a pour principale fonction de répondre à des besoins

(insuffisances) temporaires de trésorerie provenant :

· Soit d'un gonflement des besoins de fonds de roulement

qui peut provenir d'une augmentation rapide de l'activité et du chiffre

d'affaires. Dans ce cas, il faut s'assurer qu'il s'agisse d'un besoin

temporaire et qu'il soit appelé à disparaître avec un

retour aux conditions normales de l'exploitation.

· Soit d'une diminution du fonds de roulement et cela

est plus préoccupant pour le banquier. Cette diminution peut receler des

causes dangereuses (remboursement d'une dette à long ou moyen terme, la

démission d'un associé, l'acquisition d'un investissement....

etc.)

En aucun cas le découvert ne saurait apporter une aide

structurelle, donc permanente à la trésorerie.

Le découvert peut être simple ou mobilisable.

b.1) Le découvert simple

Il s'agit seulement d'autoriser l'évolution en

position débitrice du compte client. Sa durée est de (15) jours

à quelques mois par an jusqu'à ce que le client n'ait plus un

besoin de trésorerie. Quant au montant, celui-ci ne doit pas

dépasser (15) jours du chiffre d'affaire puisqu'il est fixé par

l'article 23 de l'instruction 47/94 de la BA qui dispose : « les

découverts en compte courant doivent diminuer afin de ne pas

dépasser l'équivalent de (15) jours du chiffre d'affaires

»

b.2) Le découvert mobilisable

Cette forme de découvert permet de créditer le

compte client du montant plafond (l'autorisation) au lieu de le laisser

évoluer en position débitrice.

Le découvert mobilisable est généralement

consenti pour le financement d'une opération bien précise

(exemple : un crédit documentaire relayer par un découvert

mobilisable).

Les intérêts seront dans ce cas calculés

sur le montant total du prêt. Le banquier fait signer à son client

un billet à ordre d'échéance (90) jours.

Contrairement au découvert simple, celui-ci est

éligible au réescompte.

Page

16

II. Organisation de la trésorerie

c)Le crédit relais10

« Comme son nom l'indique, le crédit relais est

une forme de découvert qui permet d'anticiper une rentrée de

fonds qui doit se produire dans un délai déterminé et pour

un montant précis » Appelé aussi « crédit de

soudure », il est destiné à permettre à l'entreprise

d'anticiper sur une rentrée de fonds à provenant soit de la

cession d'un bien (immeuble ou fonds de commerce) soit d'une opération

financière (augmentation de capital ou déblocage d'un emprunt

obligataire), soit de la TVA payée sur un investissement.

Donc pour gagner du temps l'entreprise sollicite ce type de

crédit.

d) Le crédit de campagne

« Le crédit de compagne est accordé dans le

cas où sont saisonniers : le cycle de fabrication, le cycle de vente de

l'entreprise, ou les deux successivement »

Le crédit de campagne est donc accordé aux

entreprises dont l'activité est saisonnière pour leur faciliter

le stockage de leurs marchandises entre le moment où elles sont

achetées ou fabriquées et celui où elles pourront

être vendues.

Il faut cependant classer ces entreprises en deux types :

d'une part, celles qui à l'entrée du cycle supportent de

très importants décaissements puis réalisent des ventes

échelonnées (exemple : un fabricant de sucre, achète

rapidement la betterave au moment de la récolte et fabrique du sucre et

le revend par quantité modérée tout au long de

l'année) ; d'autre part, celles qui décaissent pendant un temps

mais revendent d'un coup leurs produits en fermant le cycle (exemple : le

fabricant de cahiers ; achète peu à peu ses matières

premières, procède également progressivement à la

fabrication mais est toutefois obligé de stocker sa production

jusqu'à l'approche de la rentrée scolaire où la vente est

massive).

L'utilisation d'un crédit de campagne se fait par le

débit du compte client à concurrence d'un plafond

préalablement déterminé.

Pour déterminer la durée et le montant d'un

crédit de campagne, le banquier examine le plan de financement de la

campagne. Le plafond d'autorisation est le pic négatif des cumuls des

soldes de trésorerie ; quant à la durée de ce

crédit, elle dépend de la longueur de la compagne. La banque ne

finance pas tous les besoins de l'entreprise, le reste doit être

assuré par les propres moyens de l'entreprise : l'autofinancement.

II.2.1.2 Les crédits par caisse

spécifiques

Contrairement aux crédits par caisse globaux, les

crédits spécifiques financent des postes bien précis de

l'actif circulant en l'occurrence les postes stocks et clients. Ils ont donc un

objet bien déterminé ; c'est pour cela qu'on les qualifie de

«crédits causés ».

Ils présentent l'avantage pour l'entreprise

d'accélérer la rotation de son actif cyclique en allégeant

certain poste du bilan (stocks, créances) et ainsi disposer plus de

liquidité.

10 Bouyacoub Farouk, L'entreprise et le Financement Bancaire ;

casbah édition ; Alger ; 2003.

Page

17

II. Organisation de la trésorerie

Et pour le banquier, cette forme de crédit lui offre la

possibilité de financer postes bien définis destinés ainsi

au recouvrement des sommes avancées d'une part et à servir de

sûretés réelles (sauf pour l'escompte commercial qui

bénéficie des garanties du droit cambiaire1) d'autre part.

Parmi ces crédits, nous traiterons l'escompte

commercial, l'avance sur marchandise, les avances sur délégation

de marché, les avances sur titres et l'affacturage.

a)L'escompte commercial11

L'escompte commercial peut être défini comme :

«l'opération de crédit par laquelle le banquier met à

la disposition d'un client le montant d'une remise d'effets sans attendre leur

échéance. Le recouvrement des effets qui lui sont

cédés en pleine propriété doit normalement procurer

au banquier escompteur le remboursement de son avance.» (J.

Féronnière)

Il fait donc intervenir trois parties : l'entreprise

bénéficiaire de l'escompte appelée «cédant

», le débiteur appelé « le cédé » et

le banquier lui est «le cessionnaire ».

Son objectif est de faire bénéficier le client

d'une rentrée de fonds avant échéance, ce qui

accélère son cycle de rotation et renforce sa

trésorerie.

La technique qui permet la réalisation de l'escompte

est l'endossement plus précisément «l'endossement translatif

de propriété » c'est-à-dire que le banquier signe au

verso de l'effet à escompter.

Ce type de crédit est accordé sous forme d'une

ligne d'escompte annuelle appelée autorisation globale d'escompte dont

le plafond sera fixé en fonction du CA, de la durée du cycle

commercial (délai clients) et des risques en courus.

a.1) Aspects juridiques

Alors que pour l'encaissement le banquier est simple

mandataire, en cas d'escompte, il devient créancier cambiaire et

bénéficie dans ce cas de :

· La transmission de la provision : La provision

représente la créance du fournisseur sur le débiteur.

Celle-ci est transmise de plein droit au banquier escompteur.

· La solidarité des signatures : Le porteur d'un

effet peut réclamer le paiement de l'effet à tous ceux qui ont

apposé leur signature comme il est stipulé dans l'article 432 du

Code de commerce que : «Tous ceux qui ont tiré, accepté,

endossé ou avalisé une lettre de change sont tenus solidairement

envers le porteur. Le porteur a le droit d'agir contre les personnes

individuellement ou collectivement, sans être astreint à observer

l'ordre dans lequel elles se sont obligées ».

· L'inopposabilité des exceptions : Le

débiteur ne peut opposer au porteur les litiges éventuels qu'il a

avec le créancier (ex : le commerçant qui a accepté une

traite ne peut invoquer la mauvaise qualité de la marchandise pour

refuser de payer la traite).

11 Bouyacoub Farouk, L'entreprise et le Financement Bancaire ;

casbah édition ; Alger ; 2003.

Page

18

II. Organisation de la trésorerie

a.2) Les risques de l'escompte

Lorsque le banquier accorde l'escompte, il consent un

crédit à l'un de ses clients, mais sera payé à

l'échéance par un tiers. Il doit donc s'assurer non seulement de

la qualité de son client (le cédant) mais aussi de celle qui doit

payer l'effet (le cédé).

a.3) Etude du risque cédant

Avant d'accorder une ligne d'escompte (appelée

autorisation d'escompte alors que l'utilisation réelle est

appelée encours), le banquier doit étudier la qualité de

l'emprunteur : sa santé financière, sa situation commerciale, ses

besoins, ...etc.

En effet, si le cédé est défaillant, le

banquier pourra se retourner contre le cédant pour se faire rembourser

l'avance consentie.

a.4) Etude du risque cédé12

Avant d'accepter d'escompter un effet, le banquier prend des

renseignements auprès de la centrale des risques de la BA pour se mettre

au courant d'éventuels incidents de paiement. Le banquier doit,

également, surveiller le déroulement de toutes les phases de

l'opération pour se prémunir contre les tentatives de fraude qui

peuvent revêtir plusieurs formes:

· Papier de complaisance : Le tirage est fait sans qu'il y

ait relation commerciale.

· Papier creux (tirage sur Bottin) : L'effet est

tiré sur une entreprise qui ne doit rien.

· Papier de famille : C'est un tirage de complaisance

entre des unités du même groupe d'affaires pour se procurer de la

trésorerie en escomptant les effets.

· Papier brûlant : C'est un effet dont

l'échéance est très proche. Dans ce cas le banquier ne

peut pas procéder à la collecte de renseignements.

Pour distinguer le «vrai » papier du «faux

», le banquier a la possibilité de demander les factures

commerciales justifiant la transaction.

a.5) Les avantages de l'escompte

Pour le banquier :

· L'escompte présente un moindre risque de non

remboursement par rapport aux autres crédits par caisse : cette

opération donne à la banque un double recours, l'un contre le

cédant et l'autre contre le cédé.

· Les risques liés à cette opération

sont, relativement, faibles en raison des différentes

particularités que lui confère le Droit Cambiaire;

· Possibilité de refinancement par le biais du

réescompte auprès de la Banque d'Algérie;

· L'escompte est un crédit

générateur de dépôts. En effet, il arrive que les

fonds escomptés soient supérieurs aux besoins de l'entreprise,

qui ne les utilisera que partiellement. Le banquier tire profit de la partie

des fonds non encore usitée, formant des ressources

12 Bouyacoub Farouk, L'entreprise et le Financement Bancaire ;

casbah édition ; Alger ; 2003.

Page

19

II. Organisation de la trésorerie

supplémentaires au même titre que les autres

comptes créditeurs d'où l'expression générale

« LoansmakeDepots »;

· La courte durée de l'escompte fait qu'il

immobilise peu les fonds de la banque.

Pour l'entreprise:

· Il lui permet de transformer ses créances

à terme en liquidités reconstituant ainsi sa

trésorerie.

· Le taux de l'escompte est inférieur à

celui des crédits par caisse.

b) Avances sur marchés publics

Un marché public est un contrat passé dans les

conditions prévues au code des marchés entre un entrepreneur et

une administration publique en vue de la réalisation de travaux ou la

fourniture de biens.

Il existe deux modes de passation des marchés publics:

L'appel d'offre: L'appel d'offres est la procédure

visant à obtenir des offres de plusieurs soumissionnaires entrant en

concurrence et à attribuer le marché au soumissionnaire

présentant les offres jugées les plus favorables.

Selon l'article 23 du décret présidentiel du

24/07/2002 portant sur les marchés publics, l'appel d'offre peut se

faire sous l'une des formes suivantes:

· L'appel d'offres ouvert : tout candidat peut

soumissionner.

· L'appel d'offres restreint : seuls les candidats

répondant à certaines conditions particulières peuvent

soumissionner.

· La consultation sélective : les candidats

invités à soumissionner sont sujets à une

présélection (pour les opérations complexes ou

d'importance particulière)

· Le concours : mise en concurrence d'hommes de l'art en

vue de la réalisation d'une opération comportant des aspects

techniques, économiques, esthétiques particuliers.

Le gré à gré: C'est la procédure

d'attribution d'un marché à un partenaire contractant sans appel

formel à la concurrence. Elle concerne les marchés passés

avec les entreprises jouissant d'une position monopolistique.

b.1) Le nantissement du marché

Le nantissement des marchés publics peut être

défini comme étant l'affectation en garantie au profit de la

banque des créances que le titulaire du marché détiendra

envers l'administration contractante, pour couvrir les avances que la banque

est appelée à lui consentir dans le cadre du même

marché.

Cette procédure consiste à établir un

acte précisant que le banquier est le seul habilité à

encaisser les paiements dû par l'administration contractante. Ainsi le

comptable assignataire ne pourra s'exécuter qu'entre les mains du

banquier.

Le contrat est remis au banquier avec la mention dite de

« titre unique » apposée sur l'un des exemplaires du

marché pour lequel l'entreprise a été

déclarée adjudicataire. Ceci afin de s'assurer que le

marché est domicilié auprès d'une seule banque.

Page

20

II. Organisation de la trésorerie

Après avoir vérifié la

régularité du titre unique présenté par le client,

le banquier fait signer à ce dernier un acte de nantissement. C'est cet

acte qui donnera au banquier la qualité de créancier gagiste.

Un exemplaire du titre unique sera envoyé avec l'acte

de nantissement au comptable assignataire. Dès que le comptable

assignataire aura reçu les documents, il deviendra tiers

détenteur des sommes représentatives des créances sur

l'administration et se verra obligé d'exécuter le paiement de ces

sommes directement au profit du banquier.

b.2) L'exécution du marché public

Le marché s'exécute en deux phases distinctes :

D'abord, la phase des "créances à naître"

durant laquelle le titulaire du marché doit faire face à de

nombreuses dépenses, notamment pour ses approvisionnements, avant

d'être en mesure d'effectuer les travaux au maître de l'ouvrage.

Ensuite, après l'achèvement des travaux,

intervient la phase des "créances nées" qui commence à la

fin de l'exécution du marché jusqu'à son

règlement.

b.3) Le financement des marchés publics

L'Etat et les administrations publiques ayant souvent l'habitude

de régler leurs fournisseurs dans des délais dépassant

très largement ceux des entreprises privées, les titulaires de

marchés se sont vus proposer des modes de financement particuliers

adaptés à ce type de contrat. Il peut se faire selon trois

techniques : des cautions, des paiements à titre d'avance et des

crédits de préfinancements.

· Crédits de préfinancement :

Ils lui sont accordés durant la période des

créances à naître. Il s'agit d'avances consenties au

titulaire d'un marché afin de lui permettre sa préparation, son

démarrage en vue d'assurer une partie de la trésorerie

nécessaire aux premières dépenses (les

approvisionnements).

· Les avances sur délégation de

marché :

Des avances sont accordées durant la période des

créances nées. En cette phase, l'exécution du

marché par l'entrepreneur étant achevée, la facturation

des travaux réalisés donne naissance à des créances

sur l'administration. Dans l'attente de l'encaissement de ces sommes dues,

l'entrepreneur peut bénéficier de deux formes d'avances : les

Avances sur Créances Nées Non Constatées et les Avances

sur Créances Nées Constatées.

· Les Avances sur Créances Nées Non

Constatées :

Après constat des livraisons reçues ou des

travaux faits, l'administration établit un décompte des sommes

dues par la délivrance d'un certificat de droits à paiement

signé par le comptable assignataire, qui constitue l'engagement à

payer le montant figurant sur l'attestation.

L'avance bancaire, dans ce cas, peut atteindre 80% du montant

inscrit sur l'attestation.

Page

21

II. Organisation de la trésorerie

Ce type d'avance est le plus usité, en raison du niveau

élevé de sécurité qu'il confère. b.4) Les

avances sur marchandises13

« L'avance sur marchandise est un crédit par

caisse qui finance un stock, financement garanti par les marchandises remises

en gage au banquier »

On retient de cette définition que l'avance sur

marchandise est une avance accordée aux entreprises sur les stocks

qu'elles détiennent. Le client est dépossédé du

stock financé remis en gage au banquier comme garantie.

La mise engage de la marchandise peut revêtir 02

formes:

· La marchandise peut être déposée

dans les locaux de la banque ou ceux du client à condition que le

banquier conserve les clés de l'entrepôt.

· Par warrantage des marchandises entreposées dans

un magasin général.

En générale le banquier exige que la marchandise

soit déposée dans un magasin général. Les magasins

généraux sont des établissements agréés par

l'Etat dont les entrepôts permettent de recevoir en dépôt et

de conserver les biens que leur confient les industriels ou les

commerçants. En contrepartie des marchandises déposées,

les magasins généraux émettent des titres extraits d'un

registre à souche appelés "récépissés

warrants" comportant deux parties dissociables:

· Le récépissé : Ce papier constate

le droit de propriété sur la marchandise au profit du porteur ;

c'est le titre de propriété.

· Le warrant : Ce titre constate, au profit du porteur,

le droit de gage sur les marchandises entreposées; c'est le titre de

garantie.

La délivrance des marchandises entreposées dans

les magasins généraux ne peut se faire que sous

présentation des documents réunis et cités ci-dessus.

Si l'entreprise a besoin de capitaux, elle peut

procéder au «warrantage » c'est-à-dire le

détachement de ces deux titres pour bénéficier d'une

avance sur les marchandises déposées dans un magasin

général. Par cette opération, le warrant devient un effet

de commerce, soumis au droit de timbre, transmissible par voie d'endossement,

et pouvant faire l'objet d'un escompte. Le client conserve le

récépissé et remet au banquier le warrant.

Le montant de l'avance représentera un certain

pourcentage de la valeur de la marchandise sans dépasser un plafond de

80%. En l'évaluant le banquier prend une marge de sécurité

appelée «quotité » pour se prémunir d'une

éventuelle dépréciation de la marchandise prise en gage ;

Cette marge dépend donc de la nature de cette dernière et du

secteur d'activité de l'entreprise.

Le remboursement de l'avance se fera au fur et à mesure

de la vente des marchandises ; pour cela la, il faudrait que le client les

retire par fractionnement pour lui permettre de les vendre. En cas de

non-remboursement du crédit le banquier établira un protêt

et procèdera à la vente aux enchères de la marchandise

gagée au plutôt dans les (08) jours et plus tard un mois

après la date d'établissement du protêt selon l'article 543

bis 4 du code de commerce. La vente se fait généralement à

des prix cassés. Si la banque a bien évalué la

dépréciation de la marchandise, elle recouvrera la

totalité de sa créance.

13 Bouyacoub Farouk, L'entreprise et le Financement Bancaire ;

casbah édition ; Alger ; 2003.

Page

22

II. Organisation de la trésorerie

c)Les avances sur factures

Traiter avec l'Etat présente l'avantage d'une

quasi-certitude d'être payé, mais aussi l'inconvénient d'un

paiement retardé qui pourrait être préjudiciable pour la

trésorerie de l'entreprise. Pour alléger le poste « client

administratif », l'entreprise peut demander une mobilisation des

créances auprès de sa banque en lui présentant les

factures ou les bons de commandes visés par l'administration. Le montant

de l'avance ne doit pas dépasser 80% du montant de la facture.

d) Les avances sur titres

L'avance sur titres est un crédit dont le remboursement

est garanti par des titres. Pour l'octroi de ces avances, le banquier doit

faire signer au client un acte de nantissement des titres.

Cette dernière est consentie aussi bien aux entreprises

qu'aux particuliers et concerne tous les titres de placement (bons de caisse,

dépôts à terme, ...) et de négociation (valeurs

mobilières, actions, ..)

Ces avances peuvent revêtir deux formes :

1. Mise à disposition de l'emprunteur d'une somme

correspondante à 80% de la valeur des titres. Les 20% restants

serviront, le cas échéant, au paiement des

intérêts.

2. Autorisation de rendre le compte débiteur à

hauteur de 80% de la valeur des titres. Cette forme est

privilégiée par les entreprises parce que, d'une part, elles

affichent un compte débiteur envers le fisc et, d'autre part, les

intérêts ne seront calculés que sur le montant

réellement utilisé.

d) L'affacturage «Factoring»

Selon l'article 543 bis 14 du code de commerce algérien

le contrat d'affacturage ou factoring : «...est un acte aux termes duquel

une société spécialisée, appelée factor,

devient subrogée aux droits de son client, appelé

adhérent, en payant ferme à ce dernier le montant intégral

d'une facture à échéance fixe résultant d'un

contrat et en prenant à sa charge, moyennant rémunération,

les risques de non-remboursement. »

L'affacturage est, donc, une activité exercée

par des entreprises financières qui consiste à acheter les

créances que possède un fournisseur sur ses clients pour les

recouvrer en suite sur ceux- là. L'opération de factoring met fin

à toute relation financière entre l'acheteur et le vendeur, qui

devient débiteur du seul factor.

Le contrat d'affacturage comporte à la fois un

transfert de créances et une garantie de bonne fin. C'est-à-dire

que le vendeur est déchargé du souci de la gestion du poste

client et que les risques d'insolvabilité et de non-paiement sont pris

en charge par le factor.

Page

23

II. Organisation de la trésorerie

II.2.2 Les crédits par signatures

Le plus souvent la banque aide l'entreprise en mettant

à sa disposition des fonds sous forme de crédits de

trésorerie, mais elle peut lui apporter son concours sous forme

d'engagement appelé «crédits par signatures ».

Ces crédits sont préférés par les

banquiers car il n'y a pas mobilisation de fonds mais un simple engagement par

signature. Cependant, le risque est aussi important que pour les crédits

par caisse et une fois lié par signature le banquier ne peut plus se

dégager.

C'est un engagement irrévocable du banquier à

honorer et exécuter au lieu et place de son client l'obligation à

laquelle il est astreint en cas de défaillance de celui-ci.

Dans la catégorie crédits par signature nous allons

aborder les crédits suivants :

1. L'aval

2. L'acceptation

3. Le cautionnement

4. Le crédit documentaire

II.2.2.1 L'aval

Selon l'art 409 du code de commerce, l'aval est un engagement

solidaire pris par un tiers (généralement la banque) de payer une

partie ou la totalité d'une créance matérialisée

par un effet de commerce en cas de défaillance du principal

obligé à l'échéance.

Il peut se faire de deux manières : soit sur un acte

séparé ou sur l'effet lui-même en apposant au recto la

mention «bon pour aval » ou autre mention équivalente suivie

de la signature du banquier et du montant avalisé. Dans le cas où

il serait fait sur acte séparé le banquier ne sera tenu que sur

la personne qu'il a garantie et non à l'égard des porteurs

successifs.

Le but de ce crédit, est de mettre en confiance les

partenaires auprès desquels l'entreprise s'est engagée.

Cependant, le banquier doit s'interroger sur les relations qu'entretient son

client avec ses fournisseurs si celui-ci sollicite un aval pour chaque

livraison.

II.2.2.2 L'acceptation

L'acceptation est l'engagement pris par la banque de payer un

effet tiré sur elle à échéance. C'est à dire

que le banquier devient le principal obligé envers le tireur en

substituant sa signature à celle de son client. Ça consiste

à apposer la mention «accepté » ou la simple apposition

de la signature du banquier au recto de l'effet de commerce.

L'acceptation est consentie dans le cadre:

· Du commerce international où le banquier

substitue sa signature (acceptation) sur un effet de commerce à celle de

son client (importateur), s'engageant ainsi à payer le fournisseur

à l'échéance (crédit documentaire contre

acceptation).

· Du commerce interne où le banquier, ne pouvant

pas escompter une traite à son client par gêne de

trésorerie, accepte l'effet. Ainsi, il permet à sa relation

d'escompter la traite acceptée auprès d'un autre banquier, qui,

au regard de l'engagement d'un confrère, ne peut refuser son

Page

24

II. Organisation de la trésorerie

concours. Ici, le banquier accepteur assume le risque, mais

laisse le soin à son confrère de supporter la charge de

trésorerie.

II.2.2.3 Le cautionnement14

L'article 644 du code civil stipule : « le cautionnement

est un contrat par lequel une personne garantit l'exécution d'une

obligation, en s'engageant, envers le créancier, à satisfaire

à cette obligation, si le débiteur n'y satisfait pas

lui-même ».

Nous déduisons de cette définition que le

cautionnement est un contrat par lequel une personne appelée

«caution » (dans notre cas la banque) s'engage à honorer les

obligations du débiteur en cas de défaillance de celui-ci.

Si la caution s'engage à exécuter

elle-même l'obligation principale en cas de défaillance du

principal débiteur, le cautionnement est dit : « personnel »

(c'est ce type que propose la banque à sa clientèle). Si, la

caution affecte un de ses biens en garantie de l'exécution de cette

obligation, ce cautionnement est dit : « réel ».

Le client sollicite une caution pour différer un

paiement, éviter un décaissement ou accélérer une

rentrée de fonds.

? Les cautions pour différer un paiement a)Obligations

cautionnées:

Les obligations cautionnées sont sollicitées

pour différer le paiement de certains droits et taxes comme les droits

de douanes et la TVA.

En effet, l'entreprise importatrice doit s'acquitter des

droits de douanes au moment ou elle retire la marchandise.

Cependant, la douane peut accepter de lui accorder un

différé de 04 mois au plus à condition que ce

différé soit cautionné par une banque.

Ainsi, le client peut revendre les marchandises ou les

utiliser pour produire les biens dont la vente assurera le règlement des

droits dus. Cette caution est matérialisée par la signature du

banquier d'un billet à ordre établi par la direction des

douanes.

Le même mécanisme existe pour le règlement

de la TVA. Sauf qu'elle est matérialisée par le tirage d'un

billet à ordre sur le client.

b) Soumission de Crédits d'enlèvement:

Elle permet à l'importateur de prendre possession de la

marchandise importée sans avoir à attendre le calcul des droits

de douanes.

L'importateur s'engage auprès de l'administration des

douanes à régler le montant des droits de douane dû dans la

quinzaine qui suit l'enlèvement de la marchandise. Cette

opération

14 Bouyacoub Farouk, L'entreprise et le Financement Bancaire ;

casbah édition ; Alger ; 2003.

Page

25

II. Organisation de la trésorerie

consiste pour la banque à contresigner « la

soumission de crédit à l'enlèvement » par laquelle

l'importateur sollicite cette caution.

c)Caution pour impôts contestés:

Si l'entreprise conteste le montant des impôts à

l'administration fiscale, elle peut obtenir un différé de

paiement pour une partie ou la totalité du montant à condition de

présenter une caution bancaire.

Par cette caution le banquier s'engage à payer

l'administration fiscale dans le mois qui suit la notification de la

décision finale.

Le banquier doit être très vigilent quant

à l'octroi de cette caution car il pourra se trouver obliger de

supporter non seulement le montant des impôts mais aussi les

pénalités de retards et, éventuellement, les frais de

justice dus au litige.

d) Caution pour entrepôt fictif:

Cette caution permet au client de différer le paiement

des droits sur des marchandises entreposées dans un local qui n'est pas

géré par les services des douanes, dans l'attente que celles-ci

soient mises à la consommation.

Par cette caution, la banque s'engage solidairement avec

l'importateur (son client) à assurer la conservation des marchandises,

ne pas les modifier, ne pas les réexporter et payer les droits en cas de

mise à la consommation.

En cas de mise en jeu de la caution (pour cause de

détournement par exemple), la banque est tenue de payer par simple

réquisition de la douane, tous les droits et amendes liés

à cette marchandise.

e)Caution pour soumission contentieuse :

Cette caution est délivrée lorsqu'une entreprise

a fait une fausse déclaration douanière. Elle engage la banque

à payer pour le compte de son client en cas de défaillance de

celui-ci le montant des pénalités.

? Les cautions pour éviter un décaissement a)

Caution de soumission ou d'adjudication :

La caution de soumission est délivrée pour les

entreprises «soumissionnaires", afin de leur éviter le blocage de

sommes importantes pour la constitution du cautionnement en espèces,

prévu par le cahier des charges et pour assurer à

l'administration que l'entreprise ne se rétractera pas.

L'article 45 du décret présidentiel n°2-250

de la 24/07/2002 portante réglementation des marchés publics

stipule: « Le montant de la caution ne peut, en aucun cas, être

inférieur à 1% du montant de la soumission »

Page

26

II. Organisation de la trésorerie

« Lorsque la soumission n'est pas retenue, la caution est

restituée un jour après la date de publication de l'avis

d'attribution provisoire du marché. Cette publication est

effectuée, à l'instar de celle des avis d'appels d'offre ; par

l'insertion de celui-ci dans le Bulletin Officiel des Marchés de

l'Opérateur Public(BOMOP) et dans, au moins, deux quotidiens nationaux

»

« Lorsque le soumissionnaire est attributaire du

marché, la caution de soumission est libérée à la

date de mise en place de la caution de bonne exécution »

b) Caution de bonne exécution:

Elle permet à l'administration de se prémunir

contre une mauvaise exécution ou l'abandon du marché.

Le montant de la caution de bonne exécution est

fixé entre 5% et 10% du montant du marché, et son extinction

intervient par main levée constatant la réception provisoire des