|

DEDICACES

Fousseyni COULIBALY

A l'éternel, tout puissant,

Tu m'as donné le courage et la foi. Tu ne

m'as jamais abandonné et tu as su guider mes pas. Merci pour tout ce

que tu as fait pour moi malgré les difficultés, je te rends

gloire infiniment, car grâce à toi j'ai pu réaliser ce

travail.

Moulaye COULIBALY

Je dédis ce mémoire au bon Dieu et

à ma mère Kadia TRAORE qui m'ont beaucoup aidé durant mon

parcours.

I

REMERCIEMENTS

Tout d'abord, nous remercions Dieu de nous avoir

aidé pour la réalisation de notre mémoire

Nous voudrions exprimer notre considération

à nos professeurs qui ont fourni des grands efforts pour nous procurer

le savoir et le savoir être dans des conditions favorables.

Une mention toute particulière, d'admiration, et

d'un grand respect à notre encadreur Monsieur Ahmadou Maïga dont

les nombreux conseils méthodologiques et la constante

disponibilité, ont été plus que déterminants pour

la réalisation de ce mémoire.

Fousseyni Coulibaly : Je

tiens à remercier

Ma mère:Assa Soucko dont les conseils et les

bénédictions ne m'ont jamais fait défaut.

Mes ami(e)s pour les moments difficiles partagés

Mes cousins et cousines : Mady Sissoko,

Kélétigui Cissoko, Mamadou Diarra, Chaka Diarra, Kani Diarra,

Fatoumata Diarra, Fatoumata Sissoko pour leurs soutiens.

Mes frères et soeurs : Mamadou K Coulibaly,

Dieneba Coulibaly, Mariam Coulibaly, Kaniba Coulibaly pour leurs

encouragements.

Mes tantes : Dialla Sissoko et Kadiatou Koné,

vous m'avez toujours pris comme votre propre fils. Qu'ALLAH le

tout puissant vous donne une longue vie.

Mon oncle : Pr Abou Diarra, vous avez accompli votre

rôle de tonton et même de père pour moi. Merci pour l'aide

et le soutien que vous m'avez porté pendant les moments difficiles de ma

vie

Mon père :Kéléké

Coulibaly d'avoir guidé mes pas vers l'école.

Mr Seidina Oumar Diako, cadre à la BNDA pour son

soutien et son aide pendant mon stage.

Moulaye Coulibaly : je

remercie :

Ma mère : Kadia Traoré pour ses

bénédictions et ses encouragements pendant mon parcours.

Mon oncle : Oumar Traoré pour son

encouragement

Mon père : Amadou Coulibaly pour son soutien

financier et ses bénédictions

Nous témoignons notre reconnaissance à tous

ceux qui ont contribué d'une manière ou d'une autre pour la

réalisation de ce modeste travail.

II

SIGLES ET ABREVIATIONS

BIT : Bureau International du Travail

BN : Budget National

CAISFF : Cellule d'Appui a

l'Informatisation des Services Financiers et Fiscaux

CEPI : Centre d'Etudes et de Promotion

Industrielle

CGI : Code général des

impôts

CIS : Cellule Informatique et

statistique

CIS/DGI : Cellule Informatique et

Statistique de la Direction Générale des Impôts

CNPI : Centre National de Promotion des

Investissements

CPS : Cellule de Planification et de

Statistique

DGD : Direction Générale des

Douanes

DGI : Direction Générale des

Impôts

DNTCP : Direction Nationale du

Trésor et de la Comptabilité Publique

DNSI : Direction Nationale de Statistique

et de l'Informatique

FAFPA : Fonds d'Appui à la Formation

Professionnelle et à l'Apprentissage

FMI : Fond Monétaire

International

HB : Hors Budget

ISCP : Impôt Spécial sur

Certains Produits

NIF : Numéro d'Identification

Fiscale

OEF : Observation de l'Emploi et de la

Formation

ONG : Organisations Non Gouvernementales

PIB : Produit Intérieur Brut

RG : Recette Générale

TTR : la Taxe sur les Transports Routiers

TVA : Taxe sur la Valeur Ajoutée

UEMOA : Union Economique et

Monétaire Ouest Africaine

III

Sommaire :

Dédicace

............................................................................................................

I

Remerciements

...................................................................................................II

Sigles et abréviations

.........................................................................................III

Introduction.........................................................................................................1

1ère Partie :

L'impôt synthétique et le secteur informel au

Mali ......................3

Chapitre 1. Le secteur informel

..........................................................................4

Section 1 : Présentation du secteur

informel.......................................................4

Section 2 : Contribution du secteur informel à

l'économie nationale..............14

Chapitre 2 : L'impôt

synthétique.......................................................................17

Section1 : Présentation de l'impôt

synthétique au Mali...................................17

Section 2 : Obligations et sanctions de l'impôt

synthétique.............................26

2ème Partie : L'analyse

critique de l'impôt synthétique dans la fiscalisation du secteur

informel et les solutions

........................................................................29

Chapitre1 : Les faiblesses du régime de l'impôt

synthétique...........................30

Section 1 : La faible part de l'impôt synthétique

dans les recettes fiscales.....30

Section 2 : Analyse de l'impact de l'impôt

synthétique...................................32

Chapitre 2 : Les faiblesses liées à la

fiscalisation du secteur informel ...........39

Section 1 : Difficultés au niveau de

l'administration.......................................39

Section 2: Difficultés au niveau des

contribuables...........................................41

Conclusion.........................................................................................................52

Bibliographie.........................................................................................................

Annexe

..................................................................................................................

INTRODUCTION :

Par ses travaux, KEITH Hard1(*) a redécouvert un secteur

socio-économique jusque-là méconnu et

méprisé par les économistes qu'il appela «Informal

Sector» (secteur informel). Mais la vulgarisation et le

développement du concept reviennent au Bureau International du Travail

(BIT) avec ses premiers travaux publiés en 1972 dans le cadre du

programme mondial de l'emploi pour aider les populations des centres urbains du

tiers-monde.

Le secteur informel est une composante essentielle de

l'économie de nombreux pays industrialisés ou en

développement. Sa croissance continue et son

hétérogénéité rendent cependant son

appréhension et son évaluation particulièrement

délicates et également très difficiles à

définir.

Il regroupe des micro-activités pour lesquelles les

obligations fiscales et déclaratives demeurent très

réduites et qui acquittent un impôt synthétique ou

forfaitaire.

Un autre aspect du secteur informel est celui de

l'économie souterraine, a priori plus organisé, dont les enjeux

économiques sont beaucoup plus importants et qui voit parfois la

constitution de véritables réseaux frauduleux.

Dans un tel contexte, l'activité économique

générale se trouve perturbée par l'existence de ces

réseaux dans la mesure où ils entrent en concurrence avec les

entreprises connues des services fiscaux qui respectent les lois et

règlements et qui, de ce fait, pâtissent de cette concurrence

déloyale.

Il est donc clair que pour le moment le secteur informel est

devenu une bourse de régulation pour les opportunités d'emploi

tant pour les nouveaux chercheurs d'emploi que pour les travailleurs

recyclés ou couverts en Afrique.

Au Mali, comme dans tous les pays de l'Union Economique et

Monétaire Ouest Africaine (UEMOA), les activités du secteur

informel ont pris une ampleur considérable surtout en milieu urbain, car

elles constituent non seulement des stratégies de survie, mais

contribuent également au développement économique du

pays.

Ce secteur de petits métiers et services est

composé principalement des coiffeurs, cordonniers, laveurs de

véhicules, chargeurs d'automobiles, marchands ambulants, tailleurs,

cireurs, boutiquiers, etc.... bref le secteur informel occupe plus de la

moitié de l'économie nationale, mais demeure toujours un manque

à gagner pour l'Etat.

C'est à la lumière de tout cela que

l'impôt synthétique a été créé pour

permettre à tous les contribuables, dont le chiffre d'affaire est

inférieur à 30 millions de francs CFA hors taxe et qui

réalisent des activités à but lucratif, de s'acquitter de

leurs devoirs civiques sans trop d'obligation.

L'impôt synthétique est-il injuste ?

Les raisons du choix de ce thème ne sont pas fortuites,

au regard du nombre grandissant de la population malienne et de l'augmentation

des charges de l'Etat. La présente étude se veut être une

contribution à l'analyse de l'économie informelle en vue d'une

meilleure contribution de l'impôt synthétique.

Pour mener à bien ce travail, nous avons

procédé à une analyse documentaire qui a permis d'avoir

des informations générales sur la littérature existante

dans le domaine de la fiscalité, en occurrence celle de l'impôt.

Des entretiens avec les responsables de l'administration fiscale nous ont

permis d'avoir une idée de la portée de l'impôt

synthétique.

Le présent mémoire comprend deux parties :

la première est intitulée «le secteur informel et

l'impôt synthétique au Mali» et la deuxième

partie est consacrée à « l'analyse critique de

l'impôt synthétique dans la fiscalisation du secteur informel et

les solutions ».

![]()

![]()

Dans cette partie, dans le premier chapitre, il est

fait un bref aperçu du secteur informel. Le second chapitre

décrit l'impôt synthétique.

CHAPITRE I: Le secteur informel

Ce chapitre est consacré à la

présentation du secteur informel et sa contribution dans

l'économie nationale.

Section1 : Présentation du secteur

informel

Le secteur informel est un domaine qui n'est pas

maîtrisé par l'administration fiscale. Ce secteur concerne les

contribuables qui échappent au contrôle de l'administration

fiscale depuis le recensement jusqu'à l'émission.

1) Définition du concept :

Au Mali, il n'existe pas de définition officielle du

secteur informel. Pour l'ancien Centre d'Etudes et de Promotion Industrielle

(CEPI), devenu Centre National de Promotion des Investissements (CNPI), le

secteur non structuré ou informel, dénommé

« artisanat », est un ensemble comprenant essentiellement,

mais non exclusivement, des activités de production et des

activités de service. C'est, en effet, dans le milieu artisanal que le

secteur informel est le plus apparent.

Pour la Chambre de Commerce et d'Industrie, le concept de

secteur non structuré n'est autre qu'une interprétation de ce

qu'elle appelle secteur des corps de métiers. Pour elle, le

caractère informel est intimement lié à la faible

importance de l'investissement, c'est-à-dire au capital.

L'administration fiscale, dans le Code Général

des Impôts (CGI), définit l'artisan comme étant «un

travailleur manuel dont l'activité exige un temps d'apprentissage plus

ou moins long et touche de plus ou moins près au domaine des arts

traditionnels. Il travaille avec des moyens mécaniques peu importants.

Son travail pourrait être entièrement réalisé

à la main en mettant plus longtemps sans que la valeur du produit en

diminue».

En somme, au Mali, on entend par travailleur du secteur

informel les artisans et, dans une moindre mesure, les petits

commerçants détaillants.

Ainsi, plusieurs définitions sont avancées par

divers experts des institutions internationales telles que le Bureau

International du Travail (BIT) et des Organisations Non Gouvernementales

(ONG).

Ceci traduit simplement toutes les difficultés de

synthétiser le secteur informel, tant ses manifestations sont nombreuses

et variées comme l'exprime si bien Hans SINGER2(*) : « L'Entreprise

du secteur informel est comme une girafe difficile à décrire,

mais reconnaissable au premier coup d'oeil»

Une première approche définit le secteur

informel comme : « Une économie non officielle qui

recouvre une très vaste gamme d'activités ayant en commun le fait

qu'elles s'intègrent difficilement dans le cadre de la

réglementation économique de l'Etat ou qu'elles sont en

infraction par rapport à ses normes et ses règles ».

La définition généralement admise est la

suivante : « Le secteur informel comprend de petites

activités indépendantes où des travailleurs sans

rémunération fixe exerçant typiquement avec un faible

niveau d'organisation et de technologie ayant pour objectif principal de

créer des emplois et des revenus à ceux qui y

participent ».

Ces activités sont dissimulées dans la mesure

où elles sont menées sans approbation officielle des

autorités et échappent aux mécanismes administratifs

chargés de faire respecter la législation sur les impôts

et le salaire minimum et d'autres instruments similaires concernant les

questions fiscales et les conditions de travail.

Du point de vue fiscal, le secteur informel est celui qui

regroupe les travailleurs non salariés autres que les contribuables

connus du fisc. En fait, il s'agit des agents économiques

exerçant des métiers non déclarés.

A la lumière de toutes ces définitions, on peut

considérer le secteur informel comme étant l'ensemble des

activités de commerce, de traduction de biens et services à

valeur marchande, de pratiques associatives d'épargnes et de

crédits, de transfert à l'échelle réduite qui

échappe partiellement ou totalement à la législation

et /ou aux normes dominantes qui régissent le champ des

activités et pratiques de même genre.

2) Caractéristiques du secteur informel et

identification fiscale :

a) Caractéristiques du secteur informel :

Le secteur informel se caractérise par opposition aux

critères de celui du formel. Il cherche à échapper

à toute réglementation, donc à toute connaissance

réelle par les administrations.

D'après les observations des chercheurs, les

activités informelles se déroulent dans les canevas

caractérisés par les points suivants :

· la taille réduite de l'unité de

production ;

· les technologies peu élaborées mais

adaptées et à forte intensité de main d'oeuvre ;

· le capital modeste et d'origine locale ;

· la facilité d'accès au métier et

la qualification acquise par l'apprentissage en dehors du système

scolaire officiel ;

· les coûts de production réduits ;

· le marché de concurrence sans

réglementation ;

· les réseaux organisés en vue

d'échapper à tout contrôle ;

· l'ignorance répandue des réglementations

administratives.

Parmi ces caractéristiques, l'illégalité,

qui explique en bonne partie l'ignorance des réglementations

administratives, est préjudiciable à l'économie nationale

en ce sens que les activités du secteur informel ne se conforment pas

aux réglementations fiscales et d'emploi. En conséquence, cette

illégalité entraîne pour le secteur informel l'absence de

production sociale.

Il est aujourd'hui évident que le secteur informel

continue sa progression formidable au point d'asphyxier tous les secteurs de

l'économie nationale. Ces derniers sont principalement touchés au

niveau du commerce et de l'industrie dont les produits rencontrent une

concurrence illégale et même déloyale : des articules

similaires produits ou services distribués par les exploitants du

secteur informel à peu de frais.

Il est donc utile de signaler enfin, que l'informalité

est un phénomène essentiellement urbain directement lié

à l'exode rural et aux faibles performances du secteur formel, incapable

de résorber une part importante de la population active.

b) Identification fiscale :

Depuis 1985, plusieurs rapports d'études

réalisées les unes par des experts nationaux, les autres par des

experts étrangers ont insisté sur le rôle capital de

l'institution et l'utilisation rationnelle d'un identifiant unique dans la

gestion économique, financière et fiscale. Ce qui fut fait depuis

le 1er mai 1997.

En effet, un programme d'information conçu par la

Cellule d'Appui à l'Informatisation des Services Financiers et

Fiscaux(CAISFF) du Ministère de l'Economie et des Finances a

été réalisé. Ce programme est géré

par la Direction Générale des Impôts (DGI) à travers

sa Cellule Informatique et Statistique chargée de l'attribution, de la

diffusion du Numéro d'Identification Fiscale (NIF) auprès des

différents services utilisateurs et de la conservation à jour de

la base des données afin que l'identification fiscale unique produise

tous les effets attendus, à savoir :

§ l'élargissement de l'assiette fiscale ;

§ la maitrise des exonérations ;

§ la lutte contre la fraude ;

§ l'amélioration du recouvrement des impôts,

droits et taxes à l'Etat, aux Collectivités Territoriales et aux

organismes publics ;

§ la mise en oeuvre d'une politique de recouvrement

contentieux.

Cinq considérations essentielles ont

été retenues pour le NIF, à savoir :

· l'unicité : chaque

contribuable doit rigoureusement avoir un numéro d'identification ayant

une relation « biunivoque » avec le contribuable,

c'est-à-dire une correspondance entre deux ensembles tels qu'à

chaque élément de l'un correspond un élément et un

seul de l'autre ;

· la permanence : le numéro

fiscal est figé, invariant dans le temps et dans l'espace en

principe ;

· l'universalité : le

système d'identification doit englober toutes les catégories de

contribuables sans exception ainsi que toutes les opérations

réalisées par ceux-ci ;

· la fiabilité : le

numéro d'identification comporte deux éléments

constitutifs dotés d'une clé de contrôle ;

· l'extensibilité : le

système d'identification peut être attribué pour la

période à venir à toutes les personnes ayant acquis la

qualité de contribuable.

Pour rendre opérationnel le système du NIF, les

mesures légales et réglementaires suivantes ont été

prises :

A- Dispositions

légales :

§ L'adoption de dispositions légales notamment

celles codifiées sur les articles 535 et 545 du CGI aux termes desquels

tout redevable de la TVA doit souscrire une déclaration d'existence

assortie d'une demande d'identification fiscale.

§ Le bénéfice du droit à la

déduction subordonné à l'obtention du NIF.

B- Dispositions

réglementaires :

§ L'Arrêté N° 97 /1620 MFC du14

octobre1997 instituant des mentions obligatoires d'identification devant

figurer sur les documents administratifs et commerciaux et invitant en

conséquence les services fiscaux douaniers à rejeter purement et

simplement tous les documents provenant ou destinés à un

contribuable lorsqu'il ne comporte pas de NIF.

§ La Lettre Circulaire N° 0013/MF-DNI et N°

0021/MF-DNI obligeant les services fiscaux et les contribuables à porter

le numéro d'identification sur tous les documents qu'ils

échangent entre eux.

§ Le Communiqué de Monsieur le Directeur

National des Impôts invitant les contribuables à mentionner

l'identification unique sur tous les documents (factures, traités,

bordereaux, correspondances, etc....) destinés à l'administration

fiscale ou susceptible d'être soumis au contrôle de celle-ci.

L'exercice a révélé qu'une disposition de

l'article 535 du CGI n'est pas observée par l'ensemble des redevables,

si bien qu'il apparait difficile de rechercher en payant notamment à la

TVA certaines personnes qui négligent l'observation de leur obligation

fiscale et de leur droit financier.

Pourtant la disposition de l'article 535 est assortie d'un

dispositif de sanction prévu à l'article 545 en ces termes :

« le retard et le défaut de déclaration d'existence ou

de demande d'immatriculation fiscale prévue par les articles 535 et 536

sont sanctionnés par une amende de 25 000FCFA en cas de retard ou

de 50 000 FCFA en cas de défaut ».

Il y'a retard si la déclaration d'existence ou de

demande d'immatriculation est déposée dans les 10 jours qui

suivent le terme prévu aux articles 535 et 536 . Au-delà, il

y a défaut.

En outre, les contribuables qui n'auraient pas de

numéro d'identification fiscale perdent le droit à

déduction jusqu'à l'obtention de ce numéro.

L'application du NIF a acquis tellement d'importance en termes

d'observation des obligations fiscales, de recoupement et de contrôle que

la mission du Fond Monétaire International (FMI), lors de son

passage en juillet 1999 à Bamako, a abordé dans un rapport ce

point dans tous ses aspects.

Ce rapport fait état des conditions d'application du

NIF tout en faisant ressortir certaines difficultés rencontrées

au niveau de la DGI et de la Direction Générale des Douanes

(DGD).

Parmi ces difficultés, on peut citer le

délai d'attribution jugé trop long au niveau de la DGI dans le

cheminement de l'information entre les services et l'utilisation partielle du

NIF par la DGD qui n'en dispose pas pour tous les opérateurs.

D'avril 1998 à la date du 29 février 2003, la

Cellule Informatique et Statistique de la DGI (CIS/DGI) a immatriculé

61. 210 opérateurs économiques dont 17. 606 relevant de

l'impôt foncier.

Le NIF est attribué par la Cellule Informatique et

Statistique (CIS) et est utilisé par la Direction Nationale du

Trésor et de la Comptabilité Publique (DNTCP) dans ses relations

avec les fournisseurs de l'Etat, les Collectivités Territoriales et les

entreprises publiques.

Le NIF privilégie une gestion saine et moderne des

impôts, en permettant ainsi à l'administration fiscale de pouvoir

suivre régulièrement la situation des contribuables, au regard de

l'observation de leurs obligations fiscales et de leurs droits.

§ d'une part, à l'évaluation

fréquente et sans restriction dans le temps de la situation des

contribuables afin de déceler les infractions fiscales tant en

matière de déclaration, de payement des impôts dus ou de

remboursement, que les exonérations,

§ d'autre part, à des recoupements pour

maîtriser efficacement les phénomènes de fraude et

d'évasion fiscale à partir de sources d'informations

crédibles, recueillies afin de faire usage du NIF qui comporte dix (10)

caractères (neuf chiffres et une lettre).

Les quatre premiers chiffres indiquent le code du centre

d'immatriculation, un numéro de cinq chiffres suivants représente

la chronologie dans le centre d'immatriculation.

La clé résulte des neuf chiffres d'après

un algorithme. Elle permet de déceler les erreurs qui sont

générées éventuellement par la mauvaise

transcription des chiffres. Elle est calculée par l'ordinateur.

Recommandations de la commission chargée de

l'étude du Numéro d'Identification Fiscale :

Ces recommandations sont formulées par la commission

chargée de l'étude du NIF. Pour rendre le NIF performant dans son

application, il faut :

§ assurer la mise en place d'un réseau de

communication fiable entre les services fiscaux et financiers dans un avenir

proche ;

§ réaliser l'opération d'immatriculation

avec la plus grande attention et maximum de rigueur en :

-exerçant une recevabilité soigneuse avec

vérification des pièces jointes justifiant la demande ;

-organisant un contrôle a posteriori permanent pour

vérifier les éléments à partir des

documents ;

§ mentionner obligatoirement le NIF sur toutes les

déclarations fiscales produites et sur toutes les facturations se

rapportant aux opérations de commerce, d'achat et de vente, ainsi que

sur toutes les formalités en douane d'import et d'export et d'autres

documents administratifs ;

§ justifier l'immatriculation pour toute

éligibilité à un marché public ;

§ subordonner la régularité de la

facturation ou déduction d'un impôt ainsi que pour toute

opération commerciale ou douanière, à la

référence, à l'immatriculation dûment

délivrée au contribuable par le service fiscal

compétent ;

§ responsabiliser les services des impôts, des

douanes, du commerce, du trésor et d'une manière

générale toutes les administrations de l'Etat et toutes les

entités du secteur public, mixte et privé, pour vérifier

le cadre de leur relation professionnelle respective, avec tout contribuable,

la détention de la carte d'immatriculation ou à défaut

s'assurer de la production différée de l'identifiant moyennant

une soumission garantie ;

§ assurer une campagne d'information pour permettre la

mise en application de l'identifiant fiscal dans les conditions requises pour

l'ensemble des opérateurs, cette campagne se traduira par :

-la tenue de séminaires d'information ;

-l'affichage ;

-la diffusion des spots publicitaires à la

télévision et à la radio ;

-la publication dans la presse ainsi que dans les

écoles commerciales ;

§ veiller au suivi efficace des obligations fiscales des

contribuables, l'amélioration du contrôle fiscal et le

renforcement du recouvrement en vue de la bonne utilisation du NIF ;

§ doter d'urgence le CIS de moyens permettant une

diffusion diligente des données sur le NIF ;

§ gérer les dispositifs de remboursement et des

exonérations à partir du NIF ;

§ mettre en place un système facilitant la

circulation horizontale de l'information en permettant le transfert automatique

des données entre les services ;

§ préserver la confidentialité des

données dans le cadre des droits de communication des administrations

pour assurer leurs exploitations efficaces ;

§ prévoir l'extension de l'immatriculation

à des operateurs non commerciaux comme les Ambassades, les ONG,

l'administration public.

Section 2 : Contribution du secteur informel

à l'économie nationale :

1) Contribution aux échanges extérieurs et au

P.I.B :

a) Contribution aux échanges

extérieurs :

L'activité la plus exercée par les acteurs du

secteur informel est sans doute le commerce.

Cette expansion du « petit commerce »

s'est ensuite étendue aux échanges extérieurs dans des

localités comme Kayes , Sikasso , Mopti et Bamako , la plupart des

familles compte leur commerçants ou employés de commerce

dont les plus entreprenants se sont lancés dans le commerce avec des

pays d'Afrique (Nigeria), du Moyen Orient (Dubaï) et de l'Asie du sud-est

(Thaïlande). Ainsi, le secteur informel contribue, d'une certaine

manière à l'insertion du Mali dans l'économie

internationale.

b) Contribution dans le P.I.B :

Tableau N°1 : Contribution du secteur

informel dans le P.I.B national entre 2002-2006

|

Rubriques

|

2002

|

2003

|

2004

|

2005

|

2006

|

|

PIB

|

2075,8

|

2266,8

|

2433,7

|

2663,6

|

2914,5

|

|

Secteur informel

|

1252,8

|

1465,1

|

1541,9

|

1702,0

|

1846,8

|

|

Part de l'informel

|

60,3%

|

64,6%

|

63,3%

|

63,8%

|

63,3%

|

Source : comptes

économiques du Mali (DNSI)

Evolution du P.I.B courant en milliards de F CFA.

Sur la période 2002-2006, les PIB sont passés

de 2.075 milliards de F CFA à 2.914 millions de F CFA, soit une

augmentation de 40%.

Quant au secteur informel sa contribution au PIB est

passée de 1.252 millions de FCFA en 2002 à 1.846 millions de F

CFA en 2006, soit une augmentation de 47%.

Enfin, on remarque que le secteur informel contribue, à

lui seul, à plus de 60% du PIB national.

Selon les estimations de la Direction Nationale de la

Statistique et de l'Informatique, le secteur informel contribue en moyenne

à 50% du PIB sans le secteur agricole.

On comprend dans ces conditions que le secteur informel a fait

l'objet de tant d'attention et d'intérêt au cours de la

période récente.

2) Contribution aux recettes douanières et

évolution du nombre de contribuables assujettis à l'impôt

synthétique :

a) Contribution du secteur informel aux recettes

douanières :

Il est difficile de faire une détermination de la

contribution du secteur informel aux recettes douanières, car la

quasi-totalité des marchandises exportées ou importées par

les acteurs du secteur informel sont déclarées au nom

d'opérateurs du secteur formel ces derniers, prêtant à des

tiers contre rémunération, leur agrément et titres

d'importation. Néanmoins, en 2001, les droits et taxes perçus

sur les marchandises à caractère non commercial (les perceptions

directes) étaient de 1.834 millions de F CFA.

b) Evolution du nombre de contribuables assujettis

à l'impôt synthétique :

Le recensement concerne l'ensemble des impôts. Il reste

le seul instrument disponible pour appréhender la matière

imposable. L'expérience met en évidence une faible

efficacité des recensements parce que leur durée est trop

brève.

D'après une étude d'évaluation de

personnes assujetties à l'impôt synthétique par la DGI,

à travers sa cellule de planification et de suivi et sa sous direction

informatique, il est ressorti au cours des cinq dernières années

les données indiquées dans le tableau suivant :

Tableau N°2 : Nombre de contribuables

recensés sur le plan national de 2006 à 2010.

|

Années

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Nombre de contribuables

|

70.972

|

79.243

|

81.869

|

88.729

|

95.253

|

Source : Cellule de la

Planification et de Statistique (C.P.S) de 31 décembre 2010

De 2006 à 2010, il ressort un accroissement de 34% du

nombre de contribuables assujettis à l'impôt synthétique et

cela grâce à une sensibilisation continue liée à la

réforme fiscale.

Tableau N°3 : Répartition

géographique 2010 entre le District de Bamako et les

régions.

|

District

|

Kayes

|

Kouli-koro

|

Sikasso

|

Ségou

|

Mopti

|

Gao

|

Tombouctou

|

Kidal

|

|

62.416

|

6.381

|

3.732

|

7.177

|

7.445

|

5.270

|

3.015

|

1.125

|

784

|

Source : Cellule de la

Planification et de Statistique (C.P.S) de 31 décembre 2010

La répartition géographique permet de

connaître la concentration des personnes assujetties à

l'impôt.

CHAPITRE II : L'impôt synthétique

Ce chapitre est consacré à la

présentation générale de l'impôt synthétique

Section 1: Présentation de l'impôt

synthétique au Mali

L'impôt synthétique est intervenu à la

faveur de la réforme d'avril 1999 loi n°99-011du 1er

avril 1999. A partir de cette réforme, il existe deux régimes

d'imposition à l'impôt sur les bénéfices industriels

et commerciaux, à savoir :

· le régime du bénéfice

réel ;

· le régime de l'impôt

synthétique.

En effet, l'impôt synthétique est

applicable aux exploitants individuels d'entreprises réalisant au

plus 30 millions de francs CFA de chiffre d'affaires hors taxe.

L'impôt synthétique est la synthèse de

neufs (9) impôts regroupés en une seule quotité

acquittée une seule fois l'an par les petits commerçants et les

petites entreprises qui ne réalisent pas plus de 30 millions de francs

CFA de chiffre d'affaires par an. C'est un impôt qui est payé

annuellement et il est personnel. Le délai de paiement de cet

impôt va du 1er janvier au 31 mars de chaque année. Le

paiement hors délai, c'est-à-dire après le 31 mars, est

sanctionné par une pénalité de 25 (%) de la quotité

due.

Le paiement est dû en contre partie de la

délivrance d'une vignette. Le contrôle s'effectue par les agents

après la date buttoir de paiement. Le défaut de paiement

entraîne pour le redevable la fermeture des locaux professionnels ou

éventuellement la saisie de marchandises ou des outils de travail.

Avant la réforme, tous les contribuables étaient

assujettis à la déclaration et au paiement d'une multitude

d'impôts et taxes à des fréquences diverses (mensuelle,

annuelle). Ceci était très contraignant pour les contribuables

à faibles revenus.

1. Historique et objectif visé par l'impôt

synthétique :

1-1. Historique :

L'impôt synthétique est la réforme d'avril

1999. Il a été testé pour la première fois au Mali

en 1990 avec l'institution de la Taxe sur les Transports Routiers (TTR) par la

loi n° 90-08/AN-RM du 19 février 1990. Cette taxe était

exigée à tous les transporteurs (personnes physiques et personnes

morales) publics par route dont les véhicules affectés

étaient préalablement immatriculés au Mali.

Les niveaux des tarifs fixés par la TTR et leur

modification intervenue en 1995 a été déterminée en

fonction de la modalité de paiement de retenue sur cette taxe (paiement

en une seule fois) avec une baisse de la pression fiscale d'environ 20% par

rapport à la somme algébrique des impôts dus avant 1990.

Une seconde baisse des tarifs de la TTR est intervenue en

1995.

La seconde étape dans la synthétisation de

l'impôt a été l'institution en 1992 de la patente-vignette

pour les contribuables dont le chiffre d'affaire annuel n'excédait pas

2.500.000 francs CFA. Cette patente-vignette était représentative

de l'ensemble des impôts et taxes liquidés et /ou émis

par la Direction Nationale des Impôts(DNI).

En matière de TTR, les tarifs de la patente-vignette

avaient été fixés avec un abattement moyen de 25% sur la

somme algébrique des impôts dus par les contribuables

concernés.

Enfin, en 1999 une troisième étape a

été franchie avec la loi n°99-011 du 01/04/1999, qui a

introduit l'impôt synthétique par la synthétisation des

impôts dus par les contribuables relevant de l'ancienne cinquième

classe du tableau A du tarif des patentes.

Cette réforme a fixé le seuil d'imposition

à 30.000.000 de francs CFA et a déterminé aussi les tarifs

avec un abattement de 30% à 40% appliqué à la somme

arithmétique des impôts dus avant la synthétisation.

1-2. Objectifs visés par l'impôt

synthétique:

Les objectifs visés par l'impôt

synthétique sont entre autres de:

· simplifier et alléger la fiscalité des

petits contribuables qui sont, pour la plupart, peu ou pas instruits ;

· élargir l'assiette fiscale par

l'appréhension de gisements fiscaux jusque là inexploités

à cause de la complexité du système ;

· permettre à tous ceux qui réalisent des

activités à but lucratif de s'acquitter de leurs devoirs civiques

sans trop d'obligation ;

· simplifier les procédures d'imposition des

assujettis ;

· harmoniser la législation fiscale nationale avec

les dispositions prévues par la directive N°2 de l'Union Economique

et Monétaire Ouest Africaine (UEMOA) ;

· fiscaliser le secteur informel.

1-3. Intérêts de l'harmonisation des

législations nationales en matière de fiscalité dans les

pays de l'UEMOA :

Avec la mondialisation actuelle en cours, aucun pays ne peut

résister seul à l'assaut des regroupements. C'est ainsi

qu'à l'image de l'Union Européenne, huit Etats africains ayant en

commun le franc CFA ont décidé de la création de l'Union

Economique et Monétaire Ouest Africaine (Bénin, Burkina Faso,

Côte d'Ivoire, Mali, Niger, Sénégal, Togo et Guinée

Bissau). Le traité de l'UEMOA, signé à Dakar le 10 janvier

1994, vise la création d'un véritable espace d'échanges

intégré au triple plan juridique, économique, et

financier. C'est l'aboutissement d'un long processus entamé depuis 1990.

L'UEMOA est dotée d'organes compétents en vue de l'atteinte de

ses objectifs. Ce sont :

· la Conférence des Chefs d'Etat et de

Gouvernement ;

· le Conseil des Ministres ;

· la Commission ;

· la Cour des Comptes ;

· le Comité Interparlementaire.

L'UEMOA vise entre autres :

· la création d'un marché commun avec

suppression des droits de douanes entre les Etats membres (libre circulation

des personnes, biens, et capitaux) ;

· la coordination des politiques sectorielles nationales

(routes entre Etats, barrages communs tel que celui de

Manantali ...) ;

· la convergence des politiques macro-économiques

(nomenclature budgétaire, statistiques, taux du Produit Intérieur

Brut (PIB), y compris la prise en compte de l'harmonisation des

législations fiscales, etc. ;

· l'harmonisation des législations des Etats et

particulièrement des législations OHADA (Organisation pour

l'Harmonisation des Droits des Affaires en Afrique - SYSCOA etc...) ;

· la réduction des disparités excessives

prévalant dans la structure et l'importance des

prélèvements fiscaux des Etats afin d'éviter la

concurrence déloyale ;

· la réduction des distorsions entre la production

et la consommation par l'application du taux d'imposition variant dans une

fourchette déterminée en ce qui concerne les impôts

indirects ;

· l'incitation à l'investissement par

l'application de taux égaux par Etat membre de telle sorte que les

activités de production soient traitées sur le même pied

d'égalité et de manière équitable dans tous les

pays de l'union.

Il faut cependant noter que cette harmonisation ne vise pour

le moment que la TVA et l'Impôt Spécial sur Certains Produits.

2. Définitions et rôle de la

fiscalité :

2.1. Définition:

La fiscalité est un ensemble de règles

juridiques et techniques nécessaires à l'établissement de

l'impôt, qui permet d'établir le champ d'application, la base

d'imposition, le mode de recouvrement.

S'agissant de l'impôt, d'après Gaston

JEZE3(*): « L'impôt est un

prélèvement obligatoire, pécuniaire sans contre partie

immédiate requis par voie d'autorité permettant à

l'Etat de jouer son rôle de classe à travers l'éducation,

la santé, la sécurité etc. ».

Une autre définition est celle donnée par Louis

Trotroba4(*) qui

considère l'impôt comme: « La répartition

des charges entre les individus d'après leur faculté

contributive ».

Quant à l'impôt synthétique, il est un

impôt annuel libératoire de toutes autres taxes. C'est un

impôt comprenant plusieurs types de taxes telles que: la Taxe sur la

Valeur Ajoutée (TVA), l'Impôt sur le Bénéfice

Industriel et Commercial (IBIC), l'Impôt sur les Traitement et Salaires

(ITS), le Droit de Patente (DP), la Contribution Forfaitaire (CF), la Taxe de

Logement (TL), la Taxe de Formation Professionnelle (TFP), la Chambre de

Commerce et d'Industrie du Mali (CCIM). L'impôt synthétique est

aussi appelé la vignette synthétique parce qu'il est

acquitté par une vignette.

Selon le Système Comptable Ouest Africain(SYSCOA)

aussi, l'impôt synthétique est annuel. La période

d'imposition s'étend du 1er janvier au 31décembre.

C'est un impôt libératoire de plusieurs impôts et taxes. Il

permet de réaliser une économie de temps et d'argent, une

simplification et un allégement des procédures fiscales.

Une économie de temps :

- pour l'administration fiscale qui ne gère plus le

régime du forfait (abrogé) ;

- pour les contribuables qui ne se présentent qu'une

seule fois pour s'acquitter de leurs vignettes.

Une économie d'argent :

- pour l'administration fiscale par la diminution de la

consommation des imprimés ;

- pour les contribuables parce que le montant de leurs

impôts est payé antérieurement.

Une simplification et un allégement des

procédures :

- pour l'administration fiscale qui a moins de tâches

à exécuter ;

- pour les contribuables qui bénéficient d'une

procédure plus courte et précise et d'une sensible

réduction des montants d'impôts à payer.

2.2. Rôle de la fiscalité :

D'une manière générale, d'après

l'analyse des finances publiques, l'impôt sert à couvrir les

charges publiques puisque le budget de l'Etat est principalement

constitué des recettes fiscales et des recettes douanières.

Ainsi, avec l'adhésion du Mali à l'espace UEMOA, qui se traduit

par un déficit des recettes douanières avec la libre circulation

des personnes, des biens et des services, l'économie malienne repose

sur les recettes fiscales.

L'impôt permet à l'Etat de mobiliser des

recettes, c'est aussi un instrument de politique économique, car l'Etat

à travers la fiscalité peut encourager ou décourager

l'usage ou la consommation d'un bien ou d'un service, par exemple, le cas de

l'ISCP, comme le cas des boissons alcoolisées, du tabac, du

carburant.

Dans l'exonération de la TVA par rapport aux outils

informatiques, l'impôt a un caractère incitatif à

l'investissement et à l'épargne. Cela permet aussi de

résorber le chômage. L'Etat accorde des exonérations aux

jeunes diplômés.

De même, l'impôt permet à l'Etat de

redistribuer les revenus à travers la construction des routes, des

hôpitaux, des écoles, d'accorder, pendant le mois de carême,

des facilités sur certains produits (le sucre, le lait, le riz,

etc.).

L'impôt synthétique payé par les

contribuables une seule fois dans l'année pour l'ensemble des

activités et des revenus cumulés est à la fois

libératoire pour les volontaires et incitatif pour les agents

économiques du secteur informel.

La baisse du taux de l'impôt et la suppression des

multiples formalités sont des moyens incitatifs certains pour amener le

maximum d'opérateurs économiques à s'acquitter de leurs

obligations vis-à-vis de l'Etat.

2.3. Champ d'application de l'impôt

synthétique:

Il s'agit des personnes imposables, précisément

les contribuables, dont les chiffres d'affaires ne dépassent pas 30

millions de francs CFA Hors Taxe, qui sont soumis à l'impôt

synthétique

2.3.1. Les personnes assujetties à

l'impôt synthétique :

Les entreprises qui bénéficient du régime

de l'impôt synthétique doivent cependant tenir et présenter

à toute réquisition de l'administration :

- un registre récapitulatif par année

présentant le détail de leurs achats appuyés des factures

justificatives ;

- un registre de leurs ventes.

2.3.2. Les contribuables qui sont affranchis de

l'impôt synthétique :

Les contribuables affranchis de l'impôt

synthétique sont les entreprises réalisant un chiffre d'affaires

annuel supérieur à 30.000.000 de francs CFA et dans tous les cas

les entreprises d'importation et d'exportation. Il s'agit :

- des personnes exploitants plusieurs

établissements ;

-des entreprises soumises à l'impôt

synthétique, dont le chiffre d'affaire vient de dépasser au

cours d'une année 30.000.000 de francs CFA, deviennent de ce fait

imposables suivant le bénéfice du régime

réel ; elles ne peuvent bénéficier à nouveau

de régime de l'impôt synthétique que si le montant du

chiffre d'affaires qu'elles réalisent au cours de deux années

suivantes reste compris dans la limite de 30.000.000 de francs CFA.

Toutes les personnes normales, les titulaires de charges et

offices, les avocats, les conseillers juridiques et fiscaux, les comptables et

experts comptables sont affranchis de l'impôt synthétique.

2.3.3. Les professions exclues du régime de

l'impôt synthétique :

Parmi les professions exclues du régime de

l'impôt synthétique, on peut citer, entre autres, les

commerçants import-export., les géomètres, les agences de

gardiennage et de police privée, les entrepreneurs de bâtiments ou

de travaux, les notaires, etc. ....

3. Mode de recouvrement de l'impôt

synthétique:

L'assujettissement à l'impôt synthétique

libère les entreprises de tous autres impôts et taxes.

Les personnes exerçant d'autres activités et

disposant d'autres revenus que ceux au titre desquels elles sont passibles de

l'impôt synthétique sont soumises pour ses activités ou

revenus au régime de droit commun. En cas d'option pour le régime

du bénéfice réel pour le déclassement en

application, les entreprises soumises à l'impôt synthétique

dont le chiffre d'affaires vient de dépasser 30.000.000 de francs CFA au

cours d'une année, deviennent de ce fait imposables suivant le

bénéfice de régime réel. Une fraction de

l'impôt synthétique acquittée au moins d'une vignette

devient un acompte sur l'impôt annuel dû. Le montant de cet acompte

est déterminé par arrêté du Ministre chargé

des finances portant répartition du produit de l'impôt

synthétique.

Les tarifs de l'impôt synthétique sont

préfixés dans le code selon le type d'activité et il

n'ya pas de calcul.

4. La période de la vignette :

L'impôt synthétique est annuel. La période

d'imposition s'étend du 1er janvier au 31 décembre de la

même année. Il doit être acquitté au plus tard le 31

mars de chaque année ou dès le 1er jour du

début d'exercice de l'activité taxable si cette date se situe

après le 31 mars.

Le paiement de l'impôt est constaté au moyen de

la délivrance d'une vignette mobile constituée d'un reçu

et d'un timbre adhésif. La vignette synthétique ne peut

être délivrée que sur la présentation de la carte

d'identification fiscale appelée le NIF de l'exploitant. Le timbre

adhésif doit être apposé sur la face intérieure de

la porte d'entrée de l'entreprise. Il peut être conservé

dans l'entreprise et présenté à toute réquisition

de l'administration fiscale.

Section 2: Obligation et sanction de l'impôt

synthétique :

1. Obligations :

Apres le recensement effectué par l'administration

fiscale, il revient aux contribuables soumis à l'impôt

synthétique d'aller au centre des impôts dont ils relèvent

pour payer leurs impôts. Le délai légal de paiement de

l'impôt synthétique va du 1er janvier au 31 mars (art.

178 du nouveau code général des impôts).

Pour les contribuables ayant commencé leurs

activités au-delà de cette période, le paiement de

l'impôt synthétique intervient dès le premier jour du

début de l'exercice de l'activité taxable. Le paiement de

l'impôt synthétique par le contribuable est

matérialisé par l'obtention d'une vignette mobile

constituée d'un reçu à conserver et d'un timbre

adhésif à apposer sur la face intérieure de la porte

d'entrée de l'entreprise. Elle ne peut être délivrée

que sur la présentation de la carte d'identification fiscale de

l'exploitant (art .179).

L'article 183 du nouveau CGI dispose que les agents de

l'administration des impôts sont chargés de constater les

infractions commises en matière d'impôt synthétique .

2. Sanctions:

Le défaut de paiement de l'impôt

synthétique dans le délai visé, c'est-à-dire

au-delà du 31 mars, sans la décision du Directeur

Général des Impôts est sanctionné par une amende

égale à 25% du montant de l'impôt et par la fermeture de

l'établissement et éventuellement la saisie des outils de travail

(Art 184 du nouveau CGI).

Les mêmes sanctions sont également applicables

en cas de fraude tendant à minorer le montant de l'impôt

normalement dû.

L'impôt synthétique, en raison de l'importance du

secteur concerné doit faire l'objet d'une attention particulière

et occuper une place conséquente dans l'économie malienne.

NB : Le duplicata.

Un duplicata sera délivré en cas de destruction,

de perte, ou de vol d'une vignette synthétique sur demande du

contribuable adressée au receveur de l'enregistrement qui l'a vendue ou

dont dépend le bureau auprès duquel la vignette a

été acquise.

La demande doit préciser la date exacte de

l'acquisition de la vignette et le cas échéant le centre

d'impôt qui l'a délivrée. Le prix de ce duplicata

est fixé à 10.000 francs CFA quelque soit la catégorie de

vignette qu'il est destiné à remplacer.

Le duplicata comporte un reçu et un timbre

adhésif. Ils sont utilisés dans les mêmes conditions que

les vignettes originales. La vente des vignettes originales est assurée

par les receveurs des domaines de l'enregistrement et du timbre et

éventuellement par les chefs de centre dans les localités

où n'existent pas des recettes des domaines de l'enregistrement et du

timbre. Les receveurs des domaines de l'enregistrement et du timbre

s'approvisionnent auprès du Directeur des impôts de leurs

circonscriptions ou auxquels ils sont attachés.

Ils approvisionnent à leurs tours les chefs de centre

de leurs circonscriptions. Les vignettes et les duplicata sont imprimés

sur commande du Directeur National des Impôts qui ravitaille

régulièrement les Directions Régionales des Impôts

ainsi que celle du District.

Les distributeurs et les vendeurs sont responsables des

vignettes qu'ils ont prises en charge à titre d'indemnité, de

responsabilité. Une remise leur est accordée dans les mêmes

conditions et au même taux que celle dont bénéficient les

distributeurs et vendeurs de timbres fiscaux et vignette automobile.

3. Avantages et inconvénients de l'impôt

synthétique :

3.1. Les avantages de l'impôt

synthétique:

Parmi les avantages de l'impôt synthétique, on

peut citer:

- l'allégement du montant total à

payer ;

- la simplification du mode d'imposition ;

-le regroupement des lieux de déclaration et de

paiement.

3.2. Les inconvénients de l'impôt

synthétique :

Il n'y a pas d'exonération, pas de paiement au prorata.

Le secteur informel n'est pas adapté aux conditions d'application de

l'impôt synthétique dont la fixation des quotités est

liée à des paramètres fixés par le

législateur (tenue de comptabilité)

![]()

![]()

![]()

Dans cette partie : le premier chapitre est

consacré aux faiblesses du régime de l'impôt

synthétique et le chapitre II présente les faiblesses

liées à la fiscalisation du secteur informel

CHAPITRE I: Les faiblesses du régime de

l'impôt synthétique

Ce chapitre est consacré à l'analyse des

faiblesses du régime de l'impôt synthétique.

Section1 : La faible part de l'impôt

synthétique dans les recettes fiscales :

1. Analyse de l'évolution de la part de

l'impôt synthétique dans les recettes fiscales sur la

période 2006-2010 :

Tableau N°4 : Part de

l'impôt synthétique dans les recettes fiscales sur la

période 2006-2010 (Montant en milliards de FCFA) :

|

Années

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Recettes fiscales

|

219 030

|

256 468

|

285 564

|

321 072

|

370 343

|

|

Impôt synthétique

|

2 656

|

1 605

|

1 724

|

1 118

|

1 188

|

|

Taux

|

1,21%

|

0 ,63%

|

0,60%

|

0,34%

|

0,32%

|

Source : Cellule de Planification

de Suivi, rapport du 31 décembre 2006 à 2010.

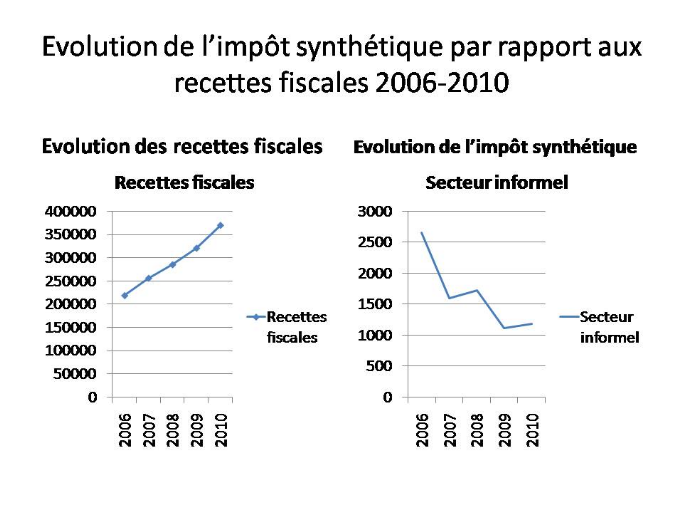

Sur la période 2006-2010, les recettes fiscales sont

passées de 219 030 895 960 FCFA à 370 343 674 549 FCFA, soit une

augmentation de 69,08%.

Sur la même période, l'impôt

synthétique est passé de 2 656 046 705 FCFA

à 1 605 826 227 FCFA, soit une diminution de 55,26%

On remarque que l'impôt synthétique diminue

tandis que les recettes fiscales augmentent. Cela est dû au départ

des contribuables du régime de l'impôt synthétique vers

celui du bénéfice réel, car leur chiffre d'affaire a

dépassé les 30 millions de francs CFA. Ce qui explique la faible

contribution de l'impôt synthétique aux recettes fiscales (entre

0,32% et 1,21% sur la période 2006-2010).

2. Opérations de recouvrement et les

difficultés des relations fisc - contribuables :

a) Opérations de recouvrement :

Le recouvrement des impôts pose un réel

problème à l'administration fiscale. A titre illustratif, on peut

citer d'une part le cas de l'article 178 (nouveau) alinéa 2 du CGI qui

stipule : « Il doit être acquitté au plus tard le 31

mars de chaque année ou dès le 1er jour du

début de l'exercice taxable, si cette date se situe après le 31

mars ». Cette disposition serait mal perçue par un

entrepreneur qui vient de démarrer son activité à qui la

loi exige le paiement de l'impôt pendant qu'il n'a encore

réalisé aucun bénéfice.

Aussi, les contribuables, dont le chiffre d'affaire vient

à dépasser trente millions de francs CFA, peuvent malgré

tout se maintenir dans le champ d'application de l'impôt

synthétique en camouflant le surplus du chiffre d'affaires

réalisé. En plus, la conception actuelle de la vignette

synthétique ne permet pas d'éviter un double usage.

b) Les défaillances des systèmes de

renseignements :

Un système déclaratif ne vaut que par

l'existence d'une possibilité de contrôle des déclarations

déposées par les contribuables. Or, l'efficacité de ce

contrôle est fortement tributaire des renseignements dont peut disposer

l'inspecteur des impôts en plus de ceux fournis par les contribuables. Il

se trouve que, présentement, les renseignements parviennent aux

structures chargées de leur exploitation avec des décalages de

temps importants et sont le plus souvent erronés.

La performance du service étant fortement liée

à ses capacités de redressement, il est urgent d'entreprendre des

actions pour une amélioration des systèmes de renseignements.

Avec l'informatisation homogène des services fiscaux (Impôt,

Douane, Trésor, Budget) et l'adoption d'un identifiant unique, la

tendance est favorable, mais il faut aller vite.

Section 2 : Analyse de l'impact de l'impôt

synthétique :

Cette section montre l'évolution et l'impact de

l'impôt synthétique.

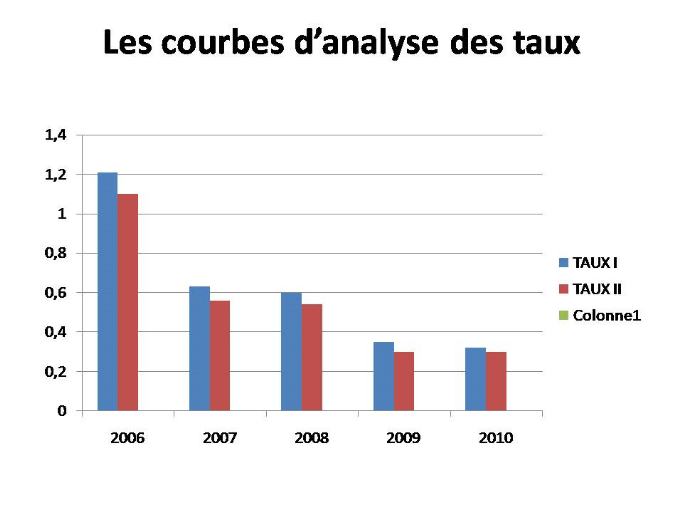

Tableau N°5 :

Evolution de l'impact de l'impôt synthétique sur les

recettes de la DGI (les chiffres sont milliard de FCFA)

|

Libellé

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Vignette synthétique

|

2656

|

1605

|

1724

|

1118

|

1188

|

|

B N

|

219 030

|

256 468

|

285 564

|

321 072

|

370 343

|

|

HB

|

21 492

|

30 392

|

31 044

|

64 683

|

50 532

|

|

R G

|

240 523

|

286 860

|

316 608

|

385 756

|

420 876

|

|

Taux I

|

1,21%

|

0,63%

|

0,60%

|

0,35%

|

0,32%

|

|

Taux II

|

1,10%

|

0,56%

|

0,54%

|

0,3%

|

0,3%

|

|

Différence

|

0,11%

|

0,07%

|

0,06%

|

0,05%

|

0,02%

|

Source : rapport annuel de 31

décembre du CPS de 2006 à 2010

Source : Rapport annuel du 31

décembre de la CPS de 2006 à 2010.

En 2006, l'impôt synthétique a apporté

une somme de 2 655 971 291 FCFA aux recettes

fiscales de la DGI. Ce qui lui a permis d'atteindre 1,21% dans le Budget

National et 1,10% dans l'ensemble des recettes.

De 2007 à 2010 les taux ont baissé

progressivement, à cause de la faible contribution de l'impôt

synthétique. En effet, une bonne politique des Autorités et la

gestion de l'administration fiscale peuvent améliorer les recettes de

l'impôt synthétique, qui pourront donc apporter plus de

ressources à l'Etat. Pour cela, il faut appliquer certaines mesures,

dont :

- la fiscalisation de l'informel ;

- l'élargissement de l'assiette fiscale ;

- le rehaussement des quotités de certains

contribuables existants ;

- le recensement des populations afin d'augmenter le nombre

de contribuables ;

- la diminuer du taux d'impôt pour accroître la

capacité d'autofinancement des entreprises et stimuler

l'investissement ;

- la dotation des centres en outils informatiques.

La réalisation de ces objectifs peut accroître

les recettes de l'impôt synthétique à un niveau

supérieur.

Dans les pays développés ce sont les

impôts directs qui apportent beaucoup aux recettes de l'Etat.

Par contre au Mali, c'est la TVA qui constitue les recettes

les plus importantes. La plupart des recettes de la TVA sont retenues à

la source et opérées par l'Etat et les services

habilités.

La place de l'impôt synthétique reste

insignifiante dans l'ensemble des recouvrements. L'impôt

synthétique ne représenterait pas plus de 1,21% du Budget

National. Son taux de participation est décroissant depuis 2006 (1,21%)

jusqu'à 2010 (0,32%) selon les informations fournies par la DGI.

En effet, il s'avère que les contribuables relevant du

régime synthétique sont les plus souvent sous imposés. Par

contre, d'autres sont imposés à tord, compte tenu des

difficultés de l'administration à bien cerner les critères

d'imposition. Ces difficultés se traduisent par :

- le paiement de l'impôt à une tranche :

certains contribuables éprouvent des difficultés à

s'acquitter, une seule fois, du montant de l'impôt synthétique

surtout lorsqu'il s'agit des quotités supérieurs à cent

vingt mille francs CFA ;

- les difficultés liées à

l'évaluation correcte du chiffre d'affaires de la plupart des

contribuables concernés, la majorité des contribuables relevant

de l'impôt synthétique étant analphabète, ne tient

pas de registre d'achats et de ventes tels que stipulés par les

dispositions de l'article 175 (nouveau) du CGI ;

- l'inadaptation des tarifs pour certaines professions

notamment, les dépôts mécanique, les dépôts

pharmaceutiques, les garages mécaniques ; il existe un écart

important entre certains quotités (900.000 à 1.200.000 FCFA) pour

les commerçants ;

- l'absence des zonages pour la plupart des

activités, les tarifs de l'impôt synthétique s'appliquant

aux contribuables indépendamment du lieu d'exercice de la

profession ; par exemple, le tarif d'une cabine

téléphonique (36.750F CFA) est le même à Bamako

qu'à Bla.

Enfin, il convient de noter que les éléments

énumérés ci-haut prouvent les difficultés

liées à l'imposition de l'impôt synthétique. Son

importance apparaît plus politique qu'économique.

1. Tarifs applicables à certains contribuables et

les défaillances des systèmes de renseignements :

a) Tarifs applicables à certains

contribuables :

Il est reconnu que les systèmes de renseignements sont

rigides et inadaptés au secteur informel. Ils ont été

élaborés sans tenir compte des spécificités. D'une

manière générale, le système fiscal des pays

africains a mal appréhendé la faculté contributive

réelle des populations.

Le Mali n'échappe pas à cette règle. Le

niveau de la pression fiscale est un élément déterminant

pour favoriser le recouvrement des impôts ou au contraire entraîner

directement la fuite devant l'impôt.

Dans le premier cas, il y'a de toute évidence urgence

à imaginer un système d'imposition qui allie la simplicité

(dans l'établissement et le recouvrement de l'impôt) et une charge

fiscale acceptable.

Lors de la réforme de 1999 de nouveaux impôts ont

été institués dont l'impôt synthétique.

L'administration fiscale a connu d'énormes problèmes dans son

application. Les artisans, les tailleurs, les détenteurs de salons de

coiffure étaient en première ligne pour dénoncer les

quotités trop élevés. Les petits commerçants

détaillants aussi refusaient de lever les patentes. Il a fallu de

nombreuses rencontres avec la CCIM et des personnes ressources pour calmer la

situation. Des réductions ont été ensuite

accordées. La sensibilisation a pris le pas sur la confrontation.

Aujourd'hui encore, le contribuable malien considère

que le système fiscal est trop compliqué pour lui. Il y a trop

d'impôts à payer à la fois. Les taux sont très

élevés et ne tiennent pas compte de la situation

économique des différentes régions du Mali.

Le tarif est fixé en fonction de la nature et de la

taille des activités visées (Art 74 Nouveau du

CGI).

L'analyse du tableau objet du tarif permet de

dénombrer Vingt (20) catégories de vignettes dont une

réservée au duplicata.

Tableau N°6 :

récapitulation des quotités de vignettes

synthétiques.

|

N°ORDRE

|

QUOTITES EN FCFA

|

|

1

|

1.200.000

|

|

2

|

900.000

|

|

3

|

700.000

|

|

4

|

600.000

|

|

5

|

500.000

|

|

6

|

300.000

|

|

7

|

200.000

|

|

8

|

180.000

|

|

9

|

150.000

|

|

10

|

120.000

|

|

11

|

100.000

|

|

12

|

90.000

|

|

13

|

85.000

|

|

14

|

80.000

|

|

15

|

55.000

|

|

16

|

50.000

|

|

17

|

36.750

|

|

18

|

25.000

|

|

19

|

14.700

|

|

20

|

10.000

|

Les tarifs de l'impôt synthétique sont

fixés comme suit : (voir annexe 4)

b) Les difficultés des relations fisc -

contribuables :

Les relations fisc- contribuables ont été

quelque peu entamées au fil du temps par les comportements peu

orthodoxes des uns et des autres. Souvent, c'est l'image d'un chat courant

derrière une souris qui est utilisée pour traduire ces relations.

C'est la méfiance de part et d'autre.

En outre, le langage fiscal reste encore peu accessible

à la majorité des contribuables. Bien que la tendance soit

à ce niveau favorable avec l'élaboration de charte aux

contribuables, l'organisation des journées portes ouvertes et la

création d'une cellule de communication, il faut aller vite pour effacer

cette image en traitant le contribuable comme un client tout comme le ferait

une entreprise privée avec ses clients. Il faut rapprocher

l'administration fiscale des contribuables pour leur faire mieux admettre

l'impôt, formuler des règlements adaptés au secteur

informel en tenant compte des spécificités des démunis.

Cette difficulté s'explique aussi par la

mentalité de certains contribuables par rapport à l'impôt

synthétique :

Au début de l'application de l'impôt

synthétique bon nombre de contribuables analphabètes voyaient ce

nouvel impôt comme une manie de l'Etat qui visait à réduire

leurs revenus pour remettre aux fonctionnaires. Ils ignorent que ces derniers

sont également assujettis à l'impôt. Par contre, de nos

jours la majorité des contribuables considère l'impôt

synthétique comme un soulagement par rapport à l'imposition

forfaitaire. Ils souhaitent néanmoins quelques

réaménagements surtout en ce qui concerne les quotités les

plus élevés, que leur paiement soit échelonné.

CHAPITRE II : Les faiblesses liées à

la fiscalisation du secteur informel :

Ce chapitre est consacré à l'analyse des

faiblesses liées à la fiscalisation du secteur informel.

Section 1 : Difficultés au niveau de

l'administration :

1. Insuffisance de moyens humains :

L'insuffisance de cadres compétents dans presque tous

les services publics n'est pas un fait nouveau au Mali. Selon Georges

ARDANT5(*) :

« On a trop souvent tendance à oublier que le système

fiscal le mieux conçu ne vaut que par l'administration qui le met en

place ». C'est à dire que la performance d'un service

dépend fondamentalement de la compétence et de la capacité

du personnel. C'est pourquoi, la réforme fiscale devra être

accompagnée d'un recyclage des agents du fisc.

Tableau N°7: A titre de ressources

humaines en 2010

|

Rubriques

|

Inspecteurs

|

Contrôleurs

|

Adjoints

|

Total

|

|

Hommes

|

179

|

170

|

222

|

571

|

|

Femmes

|

57

|

253

|

134

|

444

|

|

Total

|

236

|

423

|

356

|

1015

|

Source : Rapport DGI 2010

L'administration fiscale se caractérise par un

personnel réduit et peu qualifié. Pour preuve, en septembre

2010, la DGI ne disposait que de 1015 agents dont 236 inspecteurs (179 hommes

et 57 femmes), 423 contrôleurs (170 hommes et 253 femmes) et 356 adjoints

(222 hommes et 134 femmes).

En effet, pour fiscaliser un secteur aussi complexe que le

secteur informel, il faut un personnel suffisant et compétent. On

remarque malheureusement que le manque d'assiduité, l'absentéisme

et les retards sont des pratiques courantes dans les services pour une plus

grande efficacité des moyens logistiques indispensables en plus des

moyens humains.

La qualité des ressources humaines est très

déterminante pour toute organisation. Or au niveau de la DGI, il y a un

véritable problème de performance du personnel. Les

employés sont très peu responsabilisés à la base et

n'ont généralement pas de taches spécifiques. Ils sont

utilisés au gré des circonstances, du temps et des besoins .Il

n'ya pas de techniques de gestion efficace axée sur le résultat.

Il est difficile d'asseoir une culture solide d'entreprise avec le mode de

recrutement du personnel basé aujourd'hui essentiellement sur les

transferts.

Tous ces facteurs font que les objectifs sont difficilement

atteints. Très peu d'agents s'acquittent efficacement de leurs taches.

Les erreurs d'imposition sont très fréquentes. Les plaintes des

contribuables et des autres usagers du service sont nombreuses.

Il ya lieu de reconnaitre que de nombreuses actions ont

été menées dans le sens de l'amélioration de la

performance de la DGI avec le Projet d'Appui à la Mobilisation des

Recettes Intérieures (PAMORI). Ces actions vont des nombreuses

formations des agents à l'équipement de la sous- Direction

Générale des Entreprises en matériels informatique. Cette

tendance favorable doit être maintenue et même renforcée

avec la mise en place de méthodes modernes de gestion du personnel.

2. Insuffisance de moyens logistiques :

Le secteur informel est par nature

hétérogène. Pour imposer un tel secteur, l'administration

fiscale doit disposer de suffisamment de moyens.

Les moyens de déplacement doivent être mis

à la disposition des agents de l'administration fiscale dans le cadre de

leurs fonctions à cause de la mobilité des acteurs du secteur et

à l'immensité des secteurs à couvrir.

Par ailleurs, les matériels de bureau sont nettement

insuffisants et inadaptés à l'évolution du secteur

informel, car comment concevoir un imprimé adapté à des

catégories de contribuables hétérogènes, peu

instruites ou pas, ne possédant pas de comptabilité ?

En outre, assurer la disponibilité des imprimés

est un problème extrêmement sérieux au niveau de

l'administration fiscale qui dispose de très peu de moyens. A ces

raisons s'ajoutent la vétusté et l'exiguïté des

locaux administratifs qui ne sont pas de nature à favoriser un travail

de qualité.

Il faut reconnaitre que des efforts doivent être fournis

pour remédier à cette situation, bien qu'il nous a

été donné de constater une nette amélioration des

locaux par la construction de trois centres informatisés dans le

District de Bamako.

Toutes ces raisons constituent une entrave à une

réelle fiscalisation du secteur informel.

Section 2 : Difficultés au niveau des

contribuables

1. Incivisme et fraude fiscale :

La tradition assimile l'impôt à un prix de la

domination d'une tribu ou d'un clan sur un autre. Ce prix est de faiblesse et

de soumission. Cette idée, bien que désuète se rencontre

dans certaines tranches de la population notamment celles analphabètes,

principales composantes du secteur informel. L'impôt de part sa

définition et ses fonctions devrait être acquitté par tout

citoyen comme étant une obligation civique. Mais l'on remarque que

l'impôt est plutôt perçu comme une charge inutile,

gênante. C'est ce qui explique que les contribuables s'adonnent

couramment à des pratiques telles que les pots de vin dans le but de se

soustraire de la fiscalité.

Ces pratiques engendrent non seulement une perte fiscale, mais

aussi encouragent certains opérateurs à demeurer dans l'informel.

D'autres, par contre, s'y réfugient parce qu'ils jugent le taux de

l'impôt trop élevé.

Cette situation recèle de graves inconvénients

notamment les risques d'une explosion sociale.

Aujourd'hui, le secteur informel (bastion de fraude fiscale)

est devenu un pôle d'attraction. Rudement malmené par la

concurrence déloyale et intenable que lui porte le secteur informel, le

secteur formel bascule lentement mais sûrement à son tour dans

l'informalité.

2. Pauvreté économique et

analphabétisme :

a) Pauvreté

économique :

Le Mali fait partie des pays dont les économies sont

les plus faibles au monde. L'économie malienne est essentiellement

agropastorale. La découverte de quelques gisements d'or à travers

le pays a suscité de l'espoir. Le tissu industriel est fragile,

vétuste, à la merci d'une concurrence féroce et

déloyale.

Sur le plan agricole, plusieurs années de

sécheresse ont contribué à la destruction du couvert

végétal, à l'assèchement des cours d'eau et

à l'instauration d'une terrible famine dans le pays. La

conséquence est l'exode rural et le développement vertigineux et

désordonné des villes occasionnant ainsi l'essor de l'informel.

La baisse des cours mondiaux de nos matières

premières à l'exportation notamment le coton, prive l'Etat

d'énormes ressources budgétaires.

Les cours de l'or évoluent en dent de scie mais son

impact sur l'économie malienne est un secret pour la majorité des

maliens qui se posent des questions.

La gestion désastreuse, pour ne pas dire criminelle des

industries existantes, a fini par détruire l'économie du

pays.

De nos jours, la croissance économique, compte tenu des

besoins est faible. Elle est capable d'occuper une partie significative de la

population active, chômage, délinquance et activités

informelles en sont les conséquences directes.

Si rien n'est fait pour enrayer l'exode rural par une

véritable politique d'aménagement du territoire et imaginer un

système d'imposition qui tend vers la simplicité (dans

l'établissement et le recouvrement de l'impôt) et une charge

fiscale acceptable, l'informalité donnera le coup de grâce

à l'économie malienne.

b) Analphabétisme :

Dans un monde en pleine mutation, dominé par

l'utilisation des moyens techniques et technologiques sophistiqués,

l'Afrique d'une manière générale, le Mali en particulier,

malgré d'énormes efforts durant ces dernières

années, restent à la traîne. Le niveau de scolarisation des

enfants en âge d'aller à l'école est très faible. Il

l'est davantage chez les jeunes filles.

Cette situation, si on n'y remédie pas très

rapidement avec l'aide de bonnes volontés constituera sans doute un

frein sérieux au développement du pays.

Sur le plan fiscal, ceux pour qui les textes ont

été élaborés, n'y comprennent rien du tout parce

qu'ils ne savent ni lire ni écrire.

Ce phénomène engendre l'incivisme qui trouve sa

racine dans la culture, l'ignorance et l'inadaptation des

réglementations.

3. SUGGESTIONS/RECOMMANDATIONS :

Au regard donc de tout ce qui précède, les

recommandations suivantes peuvent être faites :

ü Développer des formations

adaptées pour le secteur informel :

L'amélioration du système général

de l'apprentissage permettra d'offrir une formation moins coûteuse dans

le milieu du travail. Il est impératif d'initier un appui consistant

à la restructuration de l'enseignement technique et professionnel dont

l'objectif sera de rehausser l'efficacité des établissements

techniques et professionnels.

ü Adapter les structures bancaires aux exigences

du secteur informel :

Il est ressorti de l'examen avec certains contribuables du

secteur informel qu'ils ont un problème chronique d'accès aux

services bancaires. Ces institutions ont peu confiance aux actifs du secteur

informel.

Pour combler ce déficit surtout en financement, des

agences de microcrédit ont fait leur apparition dans le pays. Toutefois,

il conviendrait de multiplier ces dispositifs de microcrédit pour

rapprocher davantage les ressources de financement des activités

informelles.

ü Aplanir des contraintes

économiques :

Il est urgent d'améliorer l'intégration du

secteur à la comptabilité nationale, et c'est à partir de

là qu'il sera possible d'apprécier le secteur informel. Une fois

cette contribution déterminée, il est aisé de trouver les

voies et moyens susceptibles d'augmenter les capacités de ce secteur.

Au-delà des unités économiques, il faudrait

appréhender les filières.

ü Maintenir le rôle de l'Etat dans

l'élaboration du cadre institutionnel de concertation de tous les

partenaires

L'appréciation du rôle de l'Etat à cause

de son passé coercitif, peut prêter à confusion et il est