CHAPITRE I: Les faiblesses du régime de

l'impôt synthétique

Ce chapitre est consacré à l'analyse des

faiblesses du régime de l'impôt synthétique.

Section1 : La faible part de l'impôt

synthétique dans les recettes fiscales :

1. Analyse de l'évolution de la part de

l'impôt synthétique dans les recettes fiscales sur la

période 2006-2010 :

Tableau N°4 : Part de

l'impôt synthétique dans les recettes fiscales sur la

période 2006-2010 (Montant en milliards de FCFA) :

|

Années

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Recettes fiscales

|

219 030

|

256 468

|

285 564

|

321 072

|

370 343

|

|

Impôt synthétique

|

2 656

|

1 605

|

1 724

|

1 118

|

1 188

|

|

Taux

|

1,21%

|

0 ,63%

|

0,60%

|

0,34%

|

0,32%

|

Source : Cellule de Planification

de Suivi, rapport du 31 décembre 2006 à 2010.

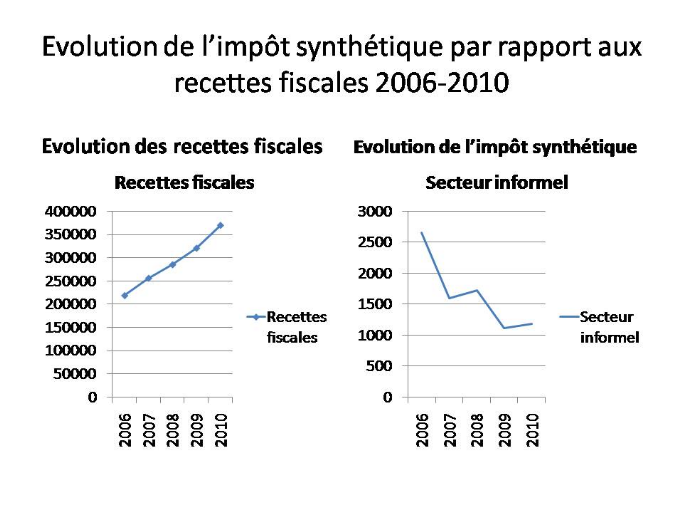

Sur la période 2006-2010, les recettes fiscales sont

passées de 219 030 895 960 FCFA à 370 343 674 549 FCFA, soit une

augmentation de 69,08%.

Sur la même période, l'impôt

synthétique est passé de 2 656 046 705 FCFA

à 1 605 826 227 FCFA, soit une diminution de 55,26%

On remarque que l'impôt synthétique diminue

tandis que les recettes fiscales augmentent. Cela est dû au départ

des contribuables du régime de l'impôt synthétique vers

celui du bénéfice réel, car leur chiffre d'affaire a

dépassé les 30 millions de francs CFA. Ce qui explique la faible

contribution de l'impôt synthétique aux recettes fiscales (entre

0,32% et 1,21% sur la période 2006-2010).

2. Opérations de recouvrement et les

difficultés des relations fisc - contribuables :

a) Opérations de recouvrement :

Le recouvrement des impôts pose un réel

problème à l'administration fiscale. A titre illustratif, on peut

citer d'une part le cas de l'article 178 (nouveau) alinéa 2 du CGI qui

stipule : « Il doit être acquitté au plus tard le 31

mars de chaque année ou dès le 1er jour du

début de l'exercice taxable, si cette date se situe après le 31

mars ». Cette disposition serait mal perçue par un

entrepreneur qui vient de démarrer son activité à qui la

loi exige le paiement de l'impôt pendant qu'il n'a encore

réalisé aucun bénéfice.

Aussi, les contribuables, dont le chiffre d'affaire vient

à dépasser trente millions de francs CFA, peuvent malgré

tout se maintenir dans le champ d'application de l'impôt

synthétique en camouflant le surplus du chiffre d'affaires

réalisé. En plus, la conception actuelle de la vignette

synthétique ne permet pas d'éviter un double usage.

|