Section 2 : Analyse de l'impact de l'impôt

synthétique :

Cette section montre l'évolution et l'impact de

l'impôt synthétique.

Tableau N°5 :

Evolution de l'impact de l'impôt synthétique sur les

recettes de la DGI (les chiffres sont milliard de FCFA)

|

Libellé

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Vignette synthétique

|

2656

|

1605

|

1724

|

1118

|

1188

|

|

B N

|

219 030

|

256 468

|

285 564

|

321 072

|

370 343

|

|

HB

|

21 492

|

30 392

|

31 044

|

64 683

|

50 532

|

|

R G

|

240 523

|

286 860

|

316 608

|

385 756

|

420 876

|

|

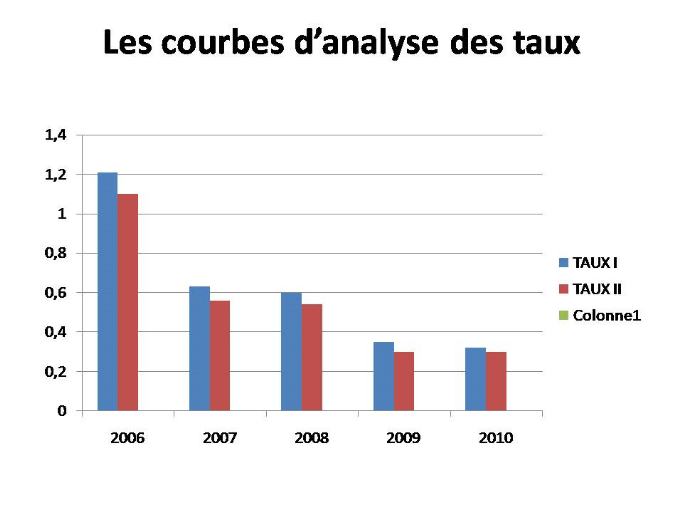

Taux I

|

1,21%

|

0,63%

|

0,60%

|

0,35%

|

0,32%

|

|

Taux II

|

1,10%

|

0,56%

|

0,54%

|

0,3%

|

0,3%

|

|

Différence

|

0,11%

|

0,07%

|

0,06%

|

0,05%

|

0,02%

|

Source : rapport annuel de 31

décembre du CPS de 2006 à 2010

Source : Rapport annuel du 31

décembre de la CPS de 2006 à 2010.

En 2006, l'impôt synthétique a apporté

une somme de 2 655 971 291 FCFA aux recettes

fiscales de la DGI. Ce qui lui a permis d'atteindre 1,21% dans le Budget

National et 1,10% dans l'ensemble des recettes.

De 2007 à 2010 les taux ont baissé

progressivement, à cause de la faible contribution de l'impôt

synthétique. En effet, une bonne politique des Autorités et la

gestion de l'administration fiscale peuvent améliorer les recettes de

l'impôt synthétique, qui pourront donc apporter plus de

ressources à l'Etat. Pour cela, il faut appliquer certaines mesures,

dont :

- la fiscalisation de l'informel ;

- l'élargissement de l'assiette fiscale ;

- le rehaussement des quotités de certains

contribuables existants ;

- le recensement des populations afin d'augmenter le nombre

de contribuables ;

- la diminuer du taux d'impôt pour accroître la

capacité d'autofinancement des entreprises et stimuler

l'investissement ;

- la dotation des centres en outils informatiques.

La réalisation de ces objectifs peut accroître

les recettes de l'impôt synthétique à un niveau

supérieur.

Dans les pays développés ce sont les

impôts directs qui apportent beaucoup aux recettes de l'Etat.

Par contre au Mali, c'est la TVA qui constitue les recettes

les plus importantes. La plupart des recettes de la TVA sont retenues à

la source et opérées par l'Etat et les services

habilités.

La place de l'impôt synthétique reste

insignifiante dans l'ensemble des recouvrements. L'impôt

synthétique ne représenterait pas plus de 1,21% du Budget

National. Son taux de participation est décroissant depuis 2006 (1,21%)

jusqu'à 2010 (0,32%) selon les informations fournies par la DGI.

En effet, il s'avère que les contribuables relevant du

régime synthétique sont les plus souvent sous imposés. Par

contre, d'autres sont imposés à tord, compte tenu des

difficultés de l'administration à bien cerner les critères

d'imposition. Ces difficultés se traduisent par :

- le paiement de l'impôt à une tranche :

certains contribuables éprouvent des difficultés à

s'acquitter, une seule fois, du montant de l'impôt synthétique

surtout lorsqu'il s'agit des quotités supérieurs à cent

vingt mille francs CFA ;

- les difficultés liées à

l'évaluation correcte du chiffre d'affaires de la plupart des

contribuables concernés, la majorité des contribuables relevant

de l'impôt synthétique étant analphabète, ne tient

pas de registre d'achats et de ventes tels que stipulés par les

dispositions de l'article 175 (nouveau) du CGI ;

- l'inadaptation des tarifs pour certaines professions

notamment, les dépôts mécanique, les dépôts

pharmaceutiques, les garages mécaniques ; il existe un écart

important entre certains quotités (900.000 à 1.200.000 FCFA) pour

les commerçants ;

- l'absence des zonages pour la plupart des

activités, les tarifs de l'impôt synthétique s'appliquant

aux contribuables indépendamment du lieu d'exercice de la

profession ; par exemple, le tarif d'une cabine

téléphonique (36.750F CFA) est le même à Bamako

qu'à Bla.

Enfin, il convient de noter que les éléments

énumérés ci-haut prouvent les difficultés

liées à l'imposition de l'impôt synthétique. Son

importance apparaît plus politique qu'économique.

1. Tarifs applicables à certains contribuables et

les défaillances des systèmes de renseignements :

a) Tarifs applicables à certains

contribuables :

Il est reconnu que les systèmes de renseignements sont

rigides et inadaptés au secteur informel. Ils ont été

élaborés sans tenir compte des spécificités. D'une

manière générale, le système fiscal des pays

africains a mal appréhendé la faculté contributive

réelle des populations.

Le Mali n'échappe pas à cette règle. Le

niveau de la pression fiscale est un élément déterminant

pour favoriser le recouvrement des impôts ou au contraire entraîner

directement la fuite devant l'impôt.

Dans le premier cas, il y'a de toute évidence urgence

à imaginer un système d'imposition qui allie la simplicité

(dans l'établissement et le recouvrement de l'impôt) et une charge

fiscale acceptable.

Lors de la réforme de 1999 de nouveaux impôts ont

été institués dont l'impôt synthétique.

L'administration fiscale a connu d'énormes problèmes dans son

application. Les artisans, les tailleurs, les détenteurs de salons de

coiffure étaient en première ligne pour dénoncer les

quotités trop élevés. Les petits commerçants

détaillants aussi refusaient de lever les patentes. Il a fallu de

nombreuses rencontres avec la CCIM et des personnes ressources pour calmer la

situation. Des réductions ont été ensuite

accordées. La sensibilisation a pris le pas sur la confrontation.

Aujourd'hui encore, le contribuable malien considère

que le système fiscal est trop compliqué pour lui. Il y a trop

d'impôts à payer à la fois. Les taux sont très

élevés et ne tiennent pas compte de la situation

économique des différentes régions du Mali.

Le tarif est fixé en fonction de la nature et de la

taille des activités visées (Art 74 Nouveau du

CGI).

L'analyse du tableau objet du tarif permet de

dénombrer Vingt (20) catégories de vignettes dont une

réservée au duplicata.

Tableau N°6 :

récapitulation des quotités de vignettes

synthétiques.

|

N°ORDRE

|

QUOTITES EN FCFA

|

|

1

|

1.200.000

|

|

2

|

900.000

|

|

3

|

700.000

|

|

4

|

600.000

|

|

5

|

500.000

|

|

6

|

300.000

|

|

7

|

200.000

|

|

8

|

180.000

|

|

9

|

150.000

|

|

10

|

120.000

|

|

11

|

100.000

|

|

12

|

90.000

|

|

13

|

85.000

|

|

14

|

80.000

|

|

15

|

55.000

|

|

16

|

50.000

|

|

17

|

36.750

|

|

18

|

25.000

|

|

19

|

14.700

|

|

20

|

10.000

|

Les tarifs de l'impôt synthétique sont

fixés comme suit : (voir annexe 4)

|