L'approche par les risques et sa contribution dans l'amélioration du jugement de l'auditeur( Télécharger le fichier original )par Moncef Bn Mohamed Jahech Institut supérieur de gestion de Gabès - Maà®trise en sciences comptables 2006 |

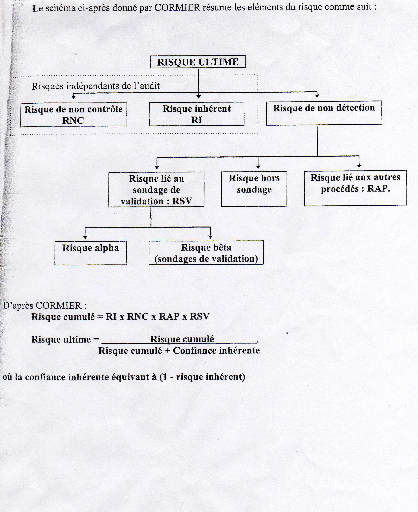

Section 2 : Corrélation entre les composantes du risque d'audit :Le risque d'audit est « le risque qu'un auditeur puisse exprimer une opinion inappropriée sur une information financière comportant des inexactitudes significatives »15(*). En effet, ce risque est le produit de deux éléments : le risque que le système de contrôle interne laisse passer des erreurs ou des fraudes importantes, c'est-à-dire la probabilité d'erreur résultant de l'évaluation des risques inhérents et de non contrôle, et le risque que le vérificateur ne puisse les découvrir par ses procédés de vérification, soit le risque de non-détection. Le risque d'audit est donc le résultat de la combinaison de tous les risques qui influencent le processus de contrôle : Risque d'audit = RI *RNC*RND RI = Risque inhérent RNC = Risque de non contrôle RND = Risque de non-détection liée à l'audit. Un groupe d'étude de l'I.C.C.A. propose une limite supérieure de risque de 5 % et une limite inférieure de 1 %. Pour atteindre ce niveau du risque d'audit préalablement établi par l'auditeur, celui-ci peut faire varier certains de ces risques, notamment le risque de non-détection. Toutefois, le risque inhérent et le risque de non contrôle échappent à sa volonté et dépendent des circonstances propres à chaque opération d'audit. Le tableau ci-après illustre la variation du risque de non-détection en fonction de l'appréciation du risque lié à la nature des opérations traitées et du risque lié à la conception et au fonctionnement des systèmes16(*).

Le risque de non-détection est inversement proportionnel au cumul des risques inhérents et des risques liés au contrôle. Et inversement, lorsque les risques inhérents et ceux liés au contrôle sont faibles, l'auditeur peut accepter un niveau de risque de non-détection plus élevé tout en réduisant le risque d'audit à un niveau acceptable faible.

* 15 IFAC : norme n°25 §9 « Risque d'audit ». * 16 C.N.C.C : Notes d'information n° 18 : « Les sondages en audit » |

| ||||||||||||||||||||