Section 3. Evaluation de l'impact

de l'inflation sur les recettes fiscales

3.1. Description statistique des

variables

3.1.1. Concernant les

impôts sur le revenu

Tableau n°6 : Eléments de calcul de la

variance et de l'écart type

des impôts sur le revenu de 2000 à 2008

|

ANNEES

|

I.R. 106 USD

|

|

² ²

|

|

2000

|

121,63

|

-42,25

|

1785,44

|

|

2001

|

61,00

|

-102,88

|

10585,21

|

|

2002

|

83,58

|

-80,30

|

6448,80

|

|

2003

|

63,92

|

-99,96

|

9992,89

|

|

2004

|

92,55

|

-71,33

|

5088,60

|

|

2005

|

121,13

|

-42,75

|

1827,94

|

|

2006

|

187,69

|

23,81

|

566,70

|

|

2007

|

288,08

|

124,20

|

15424,54

|

|

2008

|

455,38

|

291,50

|

84969,66

|

|

TOTAL

|

1474,96

|

0,00

|

136689,79

|

|

MOYENNE

|

163,88

|

|

|

Source : Elaboré par nous à partir

du tableau n°2

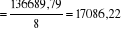

a. Moyenne

b. Calcul de la variance

c. Calcul de l'Ecart type

d. Calcul du cv (coefficient de variation)

La série des impôts sur le revenu de la DGI

ci-dessus n'est pas homogène durant toute la période sous examen.

En effet, le coefficient de variation de l'ordre de 79% est supérieur

à la norme exigée de 15%. Cela signifie que la série

ci-dessus ne peut pas faire l'objet d'un modèle de Prévision, car

il y a une forte dispersion autour de la moyenne.

3.1.2. Concernant les

impôts indirects

Tableau n°7 : Eléments de calcul de la

variance et de l'écart type

des impôts indirects de 2000 à 2008

|

ANNEES

|

I.I. 106 USD

|

|

|

|

2000

|

28,88

|

-80,19

|

6430,44

|

|

2001

|

15,30

|

-93,77

|

8792,81

|

|

2002

|

32,40

|

-76,67

|

5878,29

|

|

2003

|

56,91

|

-52,16

|

2720,67

|

|

2004

|

82,55

|

-26,52

|

703,31

|

|

2005

|

111,75

|

2,68

|

7,18

|

|

2006

|

143,04

|

33,97

|

1153,96

|

|

2007

|

211,28

|

102,21

|

10446,88

|

|

2008

|

299,52

|

190,45

|

36271,20

|

|

TOTAL

|

981,63

|

0,00

|

72404,74

|

|

MOYENNE

|

109,07

|

|

|

Source : Elaboré par nous à partir

du tableau n°3

a. Moyenne

b. Calcul de la variance

c. Calcul de l'Ecart type

d. Calcul du cv (coefficient de variation)

La série des impôts indirects de la DGI ci-dessus

n'est pas homogène durant toute la période sous examen. En effet,

le coefficient de variation de l'ordre de 87% est supérieur à la

norme exigée de 15%. Cela signifie que la série ci-dessus ne peut

pas faire l'objet d'un modèle de Prévision, car il y a une forte

dispersion autour de la moyenne.

3.1.3. Concernant les autres

impôts

Tableau n°8 : Eléments de calcul de la

variance et de l'écart type

des autres impôts de 2000 à 2008

|

ANNEES

|

A.I. 106 USD

|

|

|

|

2000

|

31,29

|

26,10

|

681,27

|

|

2001

|

1,93

|

-3,26

|

10,62

|

|

2002

|

1,15

|

-4,04

|

16,31

|

|

2003

|

1,89

|

-3,30

|

10,88

|

|

2004

|

1,23

|

-3,96

|

15,67

|

|

2005

|

1,24

|

-3,95

|

15,59

|

|

2006

|

1,50

|

-3,69

|

13,61

|

|

2007

|

2,64

|

-2,55

|

6,50

|

|

2008

|

3,83

|

-1,36

|

1,85

|

|

TOTAL

|

46,70

|

0,00

|

772,30

|

|

MOYENNE

|

5,19

|

|

|

Source : Elaboré par nous à partir

du tableau n°4

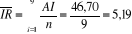

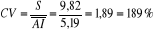

a. Moyenne

b. Calcul de la variance

c. Calcul de l'Ecart type

d. Calcul du cv (coefficient de variation)

La série des autres impôts de la DGI ci-dessus

n'est pas homogène durant toute la période sous examen. En effet,

le coefficient de variation de l'ordre de 189% est supérieur à la

norme exigée de 15%. Cela signifie que la série ci-dessus ne peut

pas faire l'objet d'un modèle de Prévision, car il y a une forte

dispersion autour de la moyenne.

|

|