Le développement de la micro assurance agricole.( Télécharger le fichier original )par Francis ZAMBO AMBO Université Paris Dauphine - Master 2 assurance 2012 |

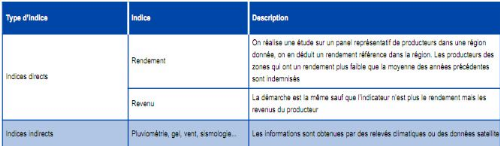

III.5. La réduction des risques liés à l'exercice de l'activité de micro assurance agricole.III.5.a La responsabilité des assurésIl est important que les agriculteurs soient imprégnés des méthodes modernes de préservation de la productivité agricole afin de d'atténuer l'exposition à la sinistralité. Cela passe par leur implication personnelle dans la quête et la maitrise des techniques y relatives, ou par une implication à plus grande échelle des Etats, institutions spécialisées (FAO) et programmes d'assurances agricole (vastes campagnes de sensibilisation, de vaccination du bétail, de distribution des engrais et pesticides, etc.). Un agriculteur qui intègre un minimum de ces connaissances dans ses activités s'accorde uneautoprotection supplémentaire qui limite ou atténue les pertes d'exploitation à son propre profit et à celui de l'assureur. III.5.b le cas de l'assurance indicielle : est-ce une solution parfaite face aux risques liés à l'assurance agricole ?L'assurance indicielle est différente des autres types d'assurance agricole. Elle indemnise l'ensemble des assurés d'une région si certaines conditions climatiques nécessaires au bon développement des cultures et fixés dans le contrat, ne sont pas réunies pendant la période d'observation. Elle se base sur un indice climatique qui tient généralement compte de la pluviométrie. En se référant sur des études menées dans les régions concernées, l'assureur définit pour l'indice un seuil critique en deçà duquel le processus d'indemnisation est automatiquement déclenché. Généralement, les montants d'indemnisation varient au prorata de la différence entre ce seuil et la valeur de l'indice observée. , Par exemple, « pour une prime de 2 euros par acre et un indice de 100 mm, l'indemnisation maximum pourrait être de 20 euros si la pluviométrie est inferieure ou égale à 40mm, avec un montant dégressif jusqu'à 99 mm ». (Agence française du développement, rapport de travail du deuxième trimestre 2011)15(*). Les indices sont classés selon deux catégories : direct ou indirect. Le tableau suivant (AFD Document de travail n° 113) en donne les caractéristiques principales.

Les plus utilisés sont les indices indirects (déjà utilisés en Inde, Philippines, Malawi et Ethiopie)16(*). L'indice direct basé sur le rendement fût quand à lui utilisé en Inde (Produit NAIS : AICI): « les polices sont indicés sur un rendement local déterminé par la méthode du CropCuttingExperiment »17(*). Ce système présente de nombreux avantages pour l'assureur car il permet de répondre à plusieurs problématiques soulevées au chapitre II dont : - La lutte contre la fraude : les fausses déclarations de sinistres ni l'exagération de conséquences de ceux-ci ne sont pas possibles, le risque portant sur les variations d'un indice bien défini. - Les impacts de l'aléa moral et de l'antisélélection sont extrêmement réduits voire inexistants, les agissements des assurés ne pouvant influencer la météo. - La réduction des couts d'évaluation des sinistres sur le terrain. Cette solution présente malgré tout quelques inconvénients : - Le risque de base : cette solution n'est pas toujours au profit des assurés car elle exacerbele risque de base, étant entendu qu'il peut avoir un écart considérable entre les indemnités versées et les pertes réelles subies par les petits exploitants. - Des dépenses supplémentaires (implication dans la mise en place et l'entretien des stations météorologiques) sont à effectuer par les assureurs pour une fiabilité des données météorologiques, permettant la conception d'un indice pertinent afin que le système soit précis et juste. - Enfin, les aléas « incontrôlables » de ce système seraient à même de le mettre en péril. En effet, le réchauffement de la planète, les phénomènes climatiques extrême se multiplie (Organisation météorologique Mondiale, OMM)18(*). Cela représente une véritable menace pour les assureurs agricoles qui pourraient voir le montant des indemnités augmenter de manière exponentielle dans le futur. * 15 AFD Document de travail

n° 113 * 16 Voir annexe tableau des exemples d'assurance indicielle, AFD Document de travail n° 113) * 17AFD Document de travail

n° 113 * 18OMM, « vers une augmentation des phénomènes météorologiques extrêmes », 2003, http://www.notre-planete.info/actualites/actu_210_augmentation_phenomenes_meteo_extremes.php. |

|