Le développement de la micro assurance agricole.( Télécharger le fichier original )par Francis ZAMBO AMBO Université Paris Dauphine - Master 2 assurance 2012 |

I Présentation de la micro assuranceI.1 Qu'est-ce que la micro assurance?Depuis belle lurette, les hommes sont plus ou moins averses aux risques. Ils cherchent donc à les réduire. Durant l'antiquité, on remarque qu'il existait des systèmes d'entraide qui peuvent ressembler à de l'assurance. C'est donc naturel que l'homme cherche à s'assurer. La micro assurance est un type d'assurance qui existe depuis l'initiative de Bamako en 1987. Comme sus-évoqué, cette initiative de Bamako avait pour principal objectif d'initier des réflexions sur la mise sur pied d'une politique santé efficace dans certains pays. Suite aux assises y afférentes, de nombreuses mutuelles de petites tailles avaient vu le jour par le biais des ONG ou des collectivités locales. Les besoins évoluant, il a fallu trouver d'autres systèmes capables de proposer de nouveaux produits, à des échelles beaucoup plus grandes (en terme de nombre de personnes). L'activité de micro assurance a évolué grâce à des exemples tels que le Delta Life. Delta life, société d'assurance au Bangladesh en a été un précurseur en proposant une assurance mixte c'est-à-dire composée d'une assurance vie et une contre assurance décès. Il va développer deux produits : le GrameenBima et le GonoBima. Le premier s'adresse aux populations pauvres vivant en zones rurales mais exerçant une activité, alors que le second vise les populations vivant dans des bidonvilles. En contrepartie de cette assurance, des primes doivent être versées et sont comprises entre 0.50$ et 8.4$, proportionnellement aux sommes garanties. Cette société voulait donc toucher principalement les personnes rurales qui représentent 80 % de la population globale et ainsi, faire des économies d'échelle à terme. Delta life a aujourd'hui un portefeuille de plus d'un million de polices. Cette initiative a été une réussite qui a incité de nombreuses sociétés à présenter des opérations de micro assurance. Celle-ci s'est tout d'abord développée dans les régions suivantes du globe : l'Afrique, l'Asie et l'Amérique du Sud. Actuellement, 90 % des cotisations d'assurance viennent de l'Europe, de l'Amérique du Nord et du Japon. Ces pays dont les populations représentent à peine 15 % de la population mondiale, sont les plus riches. C'est pourquoi il est souvent affirmé que l'assurance est un « bien supérieur ». Généralement, la consommation de ce bien est corrélée à l'enrichissement d'un pays. Lorsqu'un individu s'enrichit, il peut faire évoluer sa consommation de biens et augmenter ainsi sa qualité de vie. A partir d'un certain niveau de revenu, il est possible d'allouer une part de sa richesse à autre chose que les biens de première nécessité et donc de consommer de l'assurance. La part de la population mondiale n'ayant pas une couverture en assurance quelconque est estimée à près de 85 %. Les personnes concernées globalement se retrouvent dans tous les pays du monde. En effet que ce soit en Europe, en Amérique du Nord ou au Japon, une part de la population n'a pas la richesse suffisante pour s'assurer. La micro assurance s'adresse aux personnes ayant des ressources limitées ne leur permettant pas de payer les primes dans le cadre des assurances classiques, que ces personnes appartiennent aux pays moins nantis ou non. La micro assurance et l'assurance classique se complètent donc. La micro assurance en plus de proposer des prix faibles, commercialise des produits mieux adaptés aux populations ayant des ressources limitées. En effet, comme l'affirme Marc Nabeth dans son livre Micro assurance : défis, mise en place et commercialisation1(*), il existe une distorsion entre les garanties proposées par l'assureur et les attentes ou les besoins des clients potentiels. Le monde de l'assurance dans les pays développés a connu de nombreux changements qui ont souvent été induits par les réseaux de distribution. La micro assurance doit donc trouver ses propres réseaux pour que ceux-ci soient acceptés et aisément utilisables par les populations cibles. D'autre part, les coûts d'implémentation desdits réseaux doivent être les plus optimaux possibles. C'est un point des plus importants car il faut permettre des économies d'échelles, l'objectif étant de compenser les frais de transactions qui sont très élevés par rapport aux cotisations des assurés. Pour pouvoir distribuer les produits de manière satisfaisante, les canaux de distribution gagneraient à s'inspirer ou tout au moins à ne pas être en inadéquation avec les usages et autres codifications caractéristiques des zones dans lesquelles les compagnies envisagent de proposer ses services. La micro finance est le précurseur de la micro assurance. Elle est à l'origine de la création de nombreuses institutions et organisations en trente ans. En outre, elle a permis de sensibiliser les populations aux risques en les faisant épargner ou emprunter mais ces outils se sont avérés limités car ils ne permettent pas de couvrir les risques dépassant les montants épargnés ou empruntés par les différents ménages. C'est pourquoi les ménages ont besoin d'avoir accès à des produits d'assurance. Ceci permettrait que ces populations soient moins vulnérables et qu'elles acquièrent la sérénité (économique et psychologique) nécessaire à l'éclosion de leurs activités. Par ce biais et toute chose étant égale par ailleurs, l'Etat disposera d'un outil efficace de lutte contre la pauvreté. La demande de micro finance a été très forte dès la mise en place des points de commercialisation des produits y afférents (voir graphique de la page 30 de ce document). D'une part, les prestataires de ce domaine d'activités ont créé pour les populations cibles, les conditions de proximité nécessaires. D'autres parts, ils ont su adapter leurs produits aux besoins réels des populations qui n'avaient pas accès aux services financiers d'épargne ou de crédit. La demande de micro assurance est liée à des données socio-économiques caractéristiques des populations pauvres. Il faut donc que l'offre soit basée sur le coût et l'efficacité des stratégies d'adaptation aux risques courants en considérant la confiance des intéressés dans les services informels ou dans ceux déjà mis en place. En effet, ces populations préfèrent avoir recours à l'épargne ou à des prêts d'urgence plutôt qu'à l'assurance car ces deux possibilités leur permettent de résoudre les problèmes de subsistance auxquels elles sont régulièrement confrontées. Seulement, l'épargne ou les prêts d'urgence ne peuvent pas couvrir les grandes dépenses, induites de la survenance de sinistres inattendus et/ou ayant une ampleur assez importante. Ces populations peuvent donc recourir à l'assurance pour se prémunir contre ce type de risques. La planification est un facteur qui influence la gestion des risques. En effet il faut soit recourir à de l'épargne, soit payer des primes pour pouvoir réagir en cas de sinistres. Il est donc utile d'avoir une vision à long terme. Seulement, la mise en pratique de cette planification n'est pas aisée car en plus de la volonté, il faut avoir la capacité de pouvoir se prémunir contre les risques. Cela dépend en grande partie du revenu si celui-ci est régulier ou non.

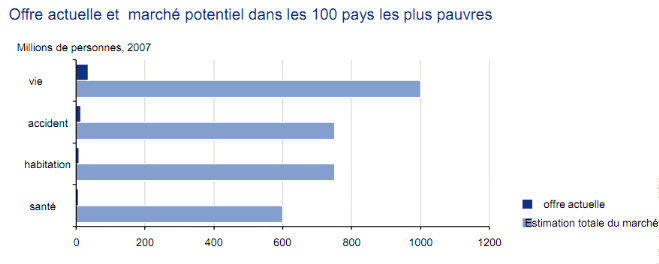

( http://www.fanaf.org/IMG/pdf/20091022-InterventionANTONY_Michael.pdf)2(*) Ce graphique nous montre les parts de marché encore disponibles de la micro assurance. C'est pourquoi les « GROS » assureurs commencent à s'y intéresser depuis quelques années afin de capter cette part de marché. Dans la suite de cette partie, nous allons étudier comment les produits d'assurance vont être modifiés afin de pouvoir être proposés aux populations à faible revenu. * 1 Marc NabethMicro assurance défis, mise en place et commercialisation (2006) * 2 http://www.fanaf.org/IMG/pdf/20091022-InterventionANTONY_Michael.pdf |

|