Le développement de la micro assurance agricole.( Télécharger le fichier original )par Francis ZAMBO AMBO Université Paris Dauphine - Master 2 assurance 2012 |

II-Les freins au développement de la micro assurance agricoleAvec de très faibles taux de pénétration en assurance, les pays en voie de développement demeurent des gisements de potentialité en la matière. Ceci est d'autant plus pertinent dans le cas spécifique de l`assurance agricole, étant entendu que dans nombre de ces pays dont l'économie repose pour une grande part sur le secteur primaire, l'agriculture constitue l'une des principales sources de création des richesses. En Afrique, le taux de pénétration en assurance est estimé à 3, 3% pour un marché qui ne représente que 1,2% du chiffre d'affaires assurantiel mondial5(*). Les précédents chiffres étant un aperçu de la situation dans le secteur des assurances pris dans sa globalité, on peut aisément en déduire que ceux relatifs à la micro assurance agricole sont presque insignifiants.

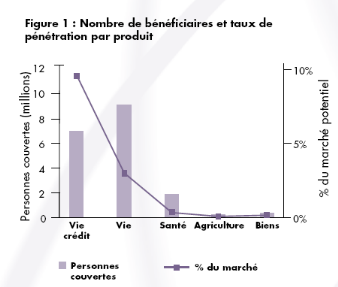

Une étude conjointe de l'Organisation Internationale du Travail et de la Micro assurance Innovation Facility, réalisée dans 32 pays africains en 2008 indique qu'environ seuls 14,7 millions d'Africains ont une couverture de micro assurance. A cette date, cela représentait 2,6% de la population vivant en deçà du seuil normal de pauvreté dans les 32 pays d'étude. Source : Etat de la micro assurance en Afrique, Briefing Note 1, Octobre 2009, publication de l'Organisation Internationale du Travail et de la Micro Insurance Innovation Facility. La Micro assurance agricole possède d'après cette étude, la plus faible part de marché et le plus petit taux de pénétration qui s'élève à 0,1% de la population cible. Ces performances pourraient susciter des incompréhensions quand l'on sait qu'avec la micro assurance, la question sur le niveau relativement élevé du montant des primes en assurance classique, se pose désormais avec moins d'acuité pour les populations à bas revenus. En effet, la modicité des montants des primes est l'un des fondements de ce secteur dont les promoteurs veulent en faire un important levier de lutte contre la pauvreté. Les raisons du manque d'attrait de la micro assurance agricole s'expliquent donc, ne serait-ce que partiellement, par des facteurs non pécuniaires. Nous distinguerons d'une part les facteurs qui plombent généralement la croissance de l'industrie des assurances dans les pays en voie de développement, et d'autre part ceux qui sont spécifiques au secteur agricole. II.1 Les facteurs pénalisant de l'industrie des assurances dans les pays en voie de développement :Ces facteurs sont en général une résultante des us, de la culture et des religions des potentiels assurés. L'on peut en citer une multitude regroupée dans trois grandes rubriques : II.1.a - La préexistence d'autres formes de solidarité.L'assurance peine à entrer dans les moeurs des populations des pays en voie de développement à cause du « retard »pris sur d'autres moyens de se prémunir contre les risques. En effet, dans beaucoup de pays d'Asie et d'Afrique, des regroupements affinitaires sous forme de mutuelles de solidarité étaient déjà présents longtemps avant l'avènement de l'assurance. Certaines formes de ces solidarités ont même su s'adapter continuellement aux mutations socioéconomiques. Elles sont aujourd'hui solidement implantées car présentes depuis les plus petites cellules sociales (familles) à des regroupements plus larges opérés sur la base d'affinités quelconques (ethnie, clan, zone géographique d'habitation, collègues, etc.). Leur rôle dans l'économie est parfois considérable notamment dans le financement du secteur informel qui est un pan important de production des richesses de nombreux pays en voie de développement, et emploie les couches de population les plus défavorisées. L'un des exemples illustratifs est celui des tontines qui sont des « associations de personnes qui, unies par des liens familiaux, d'amitié, de profession, de clan ou de région, se retrouvent à des périodes d'intervalles plus ou moins variables afin de mettre en commun leur épargne en vue de la solution des problèmes particuliers ou collectifs6(*) ». Appelées « AJO »ou « ESSOUAN »en Afrique (respectivement chez les Yorubas du Nigéria et chez les Bétis du Cameroun), « CHIT » en Asie (Inde et Singapour), certains auteurs font état de la présence des tontines dans ces continents depuis des siècles. En Afrique par exemple, pour renforcer le volet « solidarité »des tontines perçues comme un héritage culturel, les participants y créent systématiquement des caisses spéciales à versements périodiques obligatoires (« caisse secours » au Cameroun), dans le but d'apporter la contribution de l'association au financement d'un évènement heureux ou malheureux impliquant l'un des leurs. * 5 Source : Secrétaire Général de la Conférence Interafricaine des Marchés d'Assurance (organisation intégrée de l'industrie des assurances entre les 14 pays de la zone FRANC CFA d'Afrique Centrale et de l'Ouest), article du 05 Juillet 2011 dans le site http://www.burkinapmepmi.com. * 6Matthieu GASSE-HELLIO, « Les tontines dans les pays en développement », mémoire à l'UNIVERSITE DE VERSAILLES SAINT-QUENTIN-EN-YVELINES, bibliothèque virtuelle sur le microcrédit. |

|