Le développement de la micro assurance agricole.( Télécharger le fichier original )par Francis ZAMBO AMBO Université Paris Dauphine - Master 2 assurance 2012 |

II.2.c Le risque de fraude, l'anti sélection et l'alea moralLa fraude peut survenir à deux moments de la vie du contrat : pendant sa souscription ou pendant la déclaration du sinistre par l'assuré. Le risque de fraude peut être particulièrement élevé en Micro assurance agricole à cause notamment des fortes contraintes budgétaires auxquelles les petits exploitants sont confrontés. Ces contraintes sont susceptibles de les pousser à donner des informations erronées sur leurs exploitations ou à vouloir dramatiser les conséquences des sinistres survenus ou imaginaires, afin d'en tirer un maximum de bénéfices. La lutte contre la fraude contribue à alourdir de manière non négligeable, les charges des assureurs. En effet, ces derniers doivent mobiliser, former, puis déployer des équipes de contrôle qui doivent souvent se rendre dans des coins éloignés ou assez enclavés. L'antisélection résulte de la non prise en compte des différences de degrés d'exposition aux risques entre les exploitants d'une même région. Une telle segmentation des risques et donc des primes est couteuse car elle exige de l'assureur qu'il diligente régulièrement des expertises sur le terrain. La conséquence est que les primes peuvent être fixées sans se soucier des avantages comparatifs (proximité d'un cours d'eau, fertilité d'un lopin de terre, utilisation des intrants agricoles, etc.) détenus par certains exploitants. Ceux-ci peuvent donc être réticents à souscrire des polices d'assurances tandis que ceux fortement exposés aux risques vont souscrire massivement, le tarif moyen appliqué étant à leur avantage. Quant à l'aléa moral, les populations couvertes ont généralement des ressources limitées. Le paiement d'une prime d'assurance peut induire parallèlement, la diminution des dépenses d'entretien de leurs exploitations ou encore un relâchement du suivi des activités agricoles du fait de la sécurité désormais apportée par le contrat d'assurance. II.2.dDifficultés des régulateurs à définir une réglementation en matière de microassurance : le cas de la zone CIMALe rôle des autorités de régulation en vue du développement du secteur de la micro assurance, est essentiel. Leur implication est en quelque sorte une caution qui rassure les populations face au déploiement d'une industrie méconnue. Dans un marché d'assurance en général, les régulateurs doivent définir une réglementation favorisant l'essor du marché et l'actualiser régulièrement en cas de besoin. Au demeurent, ils veillent à l'équité entre les cocontractants d'une part, et entre les concurrents d'autre part. C'est la recherche d'équité entre les acteurs du marché qui rend délicate l'élaboration d'une réglementation en micro assurance. En effet, par rapport à l'assurance classique, de nouveaux facteurs entrent en compte. Premièrement, la dualité de la vulnérabilité de l'assuré : d'une part face à l'assureur qui est un mastodonte, d'autre part du fait de la faiblesse de ses revenus. Deuxièmement, une exposition accrue de l'assureur à la ruine notamment dans le cas de la micro assurance agricole. Il est donc essentiel pour le régulateur d'effectuer des arbitrages délicats et adéquats entre les intérêts des parties prenantes, afin d'assurer la pérennité du secteur.Chaque mesure qui tient compte des conditions de vie des assurés, doit être prise sous la contrainte qu'elle n'entraine pas d'effet pervers susceptible de dégrader la santé financière de l'assureur. Le tableau ci-après associe sur une même ligne, une mesure prise en faveur des assurés et les distorsions qu'elle pourrait entrainer sur l'entreprise si elle n'est pas bien encadrée.

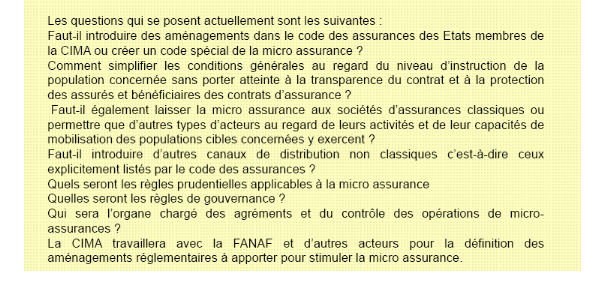

A titre d'exemple, l'implémentation de la micro assurance est envisagée dans la zone CIMA depuis près de cinq ans. Des assureurs ont entre temps réalisé des études de marché sur certains produits de microassurance. Certaines études se sont avérées concluantes et ont amené des opérateurs à déposer des dossiers de demanded'agrément auprès des autorités de régulation, qui tardent à se prononcer. En effet, la réglementation devant guider leurs analyses n'est toujours pas définie. Les discussions en vue de son adoption achoppent sur les points contenus dans l'encadré qui suit, extrait du bilan d'étape dressé en 2009 par les instantes dirigeantes de la CIMA.10(*)

0D459557FF82/0/PolicySeminar_MIC09_Presentation_Ngbwa.pdf Source : http://www.munichre-foundation.org/NR/rdonlyres/F1AB7879-4004-4A0E-8D11- * 100D459557FF82/0/PolicySeminar_MIC09_Presentation_Ngbwa.pdf |

|