2.2 La gestion des risques dans les IMF

La gestion des risques demeure au coeur des

préoccupations des IMF, qu'elles soient rurales ou urbaines. Or les

réflexions à ce sujet sont éparses, et les IMF ne

disposent pas forcément de moyens financiers et humains, ni de panel

d'outils techniques pour y faire face.

Plusieurs travaux de recherche ont été

réalisés sur la gestion des risques dans les IMF. Ils ont permis

pour la plupart de mettre en exergue ses avantages.

Pour CARE, le risque est l'exposition à une forte

probabilité de perte. La gestion du risque, ou la prise de risques

calculés, réduit la probabilité de réaliser des

pertes et minimise le degré de la perte au cas où celle-ci

arrivait. La gestion de risque implique la prévention des

problèmes potentiels et la détection anticipée des

problèmes réels quand ceux-ci surviennent. La gestion des risques

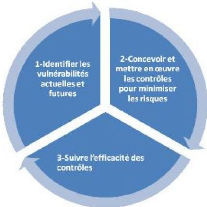

est un processus continu à trois étapes.

Figure n°1: la gestion du risque, un

processus interactif.

Identifier les vulnérabilités :

avant de gérer les risques au sein d'une organisation, il est important

d'identifier au préalable les faiblesses, les limites, les menaces

actuelles et potentielles de l'organisation. Un aspect important de gestion des

risques est de prévoir les risques probables de l'organisation à

court, moyen et long terme.

Concevoir et mettre en oeuvre des systèmes de

contrôle : une fois que l'IMF a identifié ces points

vulnérables, elle peut concevoir et mettre en exécution des

mesures de contrôles pour les amoindrir.

Suivre l'efficacité des systèmes de

contrôle mis en place : une fois le système de

contrôle en place, les IMF doivent pouvoir suivre et apprécier son

degré de fonctionnalité et son efficacité. Les outils de

suivi consistent avant tout en un tableau de bord d'indicateurs de performance

que les Directeurs et Administrateurs doivent établir et suivre afin de

s'assurer de la bonne gestion de l'IMF.

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

La gestion des risques est un processus continu car la

vulnérabilité change avec le temps.

De façon spécifique, la gestion du risque de

crédit peut se présenter sous deux aspects : les mesures

préventives que les prêteurs prennent avant l'octroi du

crédit et les mesures d'encouragement après le

déboursement pour permettre le remboursement dans les délais.

Certains indicateurs permettent d'apprécier le risque dans

l'institution de microfinance : Les ratios de qualité de

portefeuille.

Nous présenterons parallèlement aux indicateurs

publiés par Micro Rate, ceux du CGAP, en raison de quelques nuances sur

les terminologies et le nombre de jours à considérer pour

provisionner une créance à risque.

La loi PARMEC à travers les instructions de la BCEAO a

utilisé de façon générale les indicateurs proches

du CGAP.

Le Portefeuille à Risque (PAR)

Pour Micro Rate (2003), le Portefeuille à Risque (PAR) se

calcule en divisant l'encours de tous les crédits présentant des

arriérés de paiement excédant 30 jours, plus l'encours des

crédits rééchelonnés (restructurés), par

l'encours total du portefeuille de crédits arrêté à

une date. Vu que ce ratio est souvent utilisé pour mesurer les

crédits affectés par des arriérés de paiement de

plus de 30, 60, 90, 120 voire 180 jours, le nombre de jours doit être

clairement mentionné (par exemple PAR90). La distinction entre

crédits rééchelonnés et crédits normaux

n'est pas toujours évidente pour les IMF. Par conséquent, si la

partie des prêts rééchelonnés n'est pas

significative (inférieure à 1%) alors le total des crédits

affectés par les retards de paiement de plus de 30 jours pourra

être accepté comme la mesure approximative du portefeuille

à Risque. Si les prêts rééchelonnés sont

significatifs, mais ne peuvent être déterminés avec

précision.

Le ratio Portefeuille à Risque reste toujours une mesure

utile, mais il devra être accompagné d'une mention

précisant qu'il n'inclut pas les prêts

rééchelonnés. Le fait de négliger purement et

simplement les prêts restructurés reviendrait à

sous-estimer largement le risque.

Le PAR représente la mesure de qualité du

portefeuille la plus acceptée. Il montre la partie du portefeuille de

crédit « contaminée» par les impayés et

présentant donc un risque de ne pas être remboursé. Il

s'affranchit de la plupart des interprétations subjectives dont sont

l'objet d'autres indicateurs de qualité de portefeuille tel que le taux

de remboursement et le taux d'impayés parce qu'aussi bien le

numérateur que le dénominateur prennent en compte l'encours total

restant dû. Le PAR est donc très utile pour mesurer le risque

actuel et les pertes potentielles à venir. De manière

générale, tout PAR30 excédant 10% doit

être préoccupant car la plupart des microcrédits ne sont

pas couverts par des garanties facilement réalisables telles que les

titres, le matériel etc.

(Encours des crédits ayant des impayés

excédant 30 jours+Encours des crédits

rééchelonnés Encours total du portefeuille brut de

crédits

22

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

Quand au CGAP, il n'est pas tenu compte des prêts

rééchelonnés (restructurés). Le nombre de jours n'a

pas été défini. La formule est la suivante.

Capital restant dû ayant des versements en retard d'au

moins (1,31...) jours

Encours de crédit

Le ratio de dotation aux provisions

Le ratio de dotation aux provisions se calcule en divisant les

dotations aux provisions pour créances douteuses effectuées sur

la période (à ne pas confondre avec la réserve (provision)

pour créances douteuses, qui est inscrite au bilan) par l'encours moyen

du portefeuille.

Cette mesure donne une indication sur les provisions

effectuées par l'IMF pour anticiper les futures pertes sur prêts.

Le niveau de dotation doit être analysé de concert avec le ratio

de couverture des risques.

Dotation aux provisions pour créances douteuses

Encours moyen du portefeuille brut de crédit Le ratio de

couverture des risques

Le ratio de couverture des risques se calcule en divisant les

réserves pour créances douteuses par l'encours des crédits

présentant des échéances impayées de plus de 30

jours ajouté à l'encours des crédits

rééchelonnés. Cette mesure indique le pourcentage du

portefeuille à risque qui est couvert par les réserves pour

créances douteuses. Il donne une indication sur la manière dont

une institution est préparée pour affronter le pire

scénario.

Réserves pour créances douteuses

(Encours des crédits ayant des impayés

excédant 30jours+Encours des crédits

rééchelonnés) Le ratio de perte sur

créances

Pour Micro Rate (2003), le ratio de perte sur créances est

calculé en divisant le total des créances passées en perte

sur la période par l'encours moyen du portefeuille brut de

crédit.

Cet indicateur représente les prêts qu'une

institution a décidé de rayer de sa comptabilité en raison

d'un doute important concernant leur remboursement.

Créances passées en pertes

Encours moyen du portefeuille brut de crédits

23

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

La loi PARMEC à travers les instructions de la BCEAO,

utilise le terme de Taux de perte sur créances. Ce ratio

représente la proportion de prêts accordés par

l'institution qui ont été sortie du bilan en raison de la

très faible probabilité de remboursement de ces

crédits.

Montant des crédits passés en perte durant la

période

Montant brut moyen du portefeuille des crédits de

la période

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

24

25

26

27

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

|