Du traitement des différences de change en fiscalité congolaise: cas de Kampu et associés SPRL.( Télécharger le fichier original )par Bosco KABENGELE KABUYA Institut supérieur de commerce de Lubumbashi RDC - Licence en fiscalité 2011 |

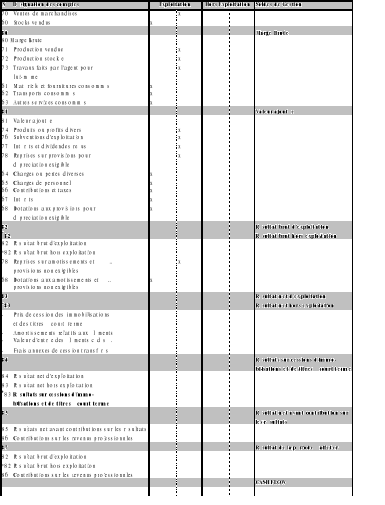

2.1.4. La détermination du résultat comptablePour calculer le résultat par différence entre les produits et les charges de l'exercice, sont rattachés à l'exercice : · les produits acquis à cet exercice, auxquels s'ajoutent éventuellement les produits acquis à des exercices précédents mais qui, par erreur ou omission, n'ont pas alors fait l'objet d'un enregistrement comptable ; · les charges supportées par l'exercice, auxquelles s'ajoutent éventuellement les charges afférentes à des exercices précédents mais qui, par erreur ou omission, n'ont pas alors fait l'objet d'un enregistrement comptable · Le tableau de formation de résultat ( TFR) récapitule schématiquement les comptes dont les soldes représentent des grandeurs caractéristiques, essentielles de l'agent économique. (56(*)) * 56 KINZONZI MVUTUKIDI NGINDU KOGBA, Plan Comptable Général Congolais, 2ème édition revue et corrigée Comptabilité et Finance, Kinshasa, P. 144-146 |

|