La production des biocarburants en picardie: quelles perspectives pour là¢â¬â¢agriculture régionale?( Télécharger le fichier original )par Christine Cheveau Université Nanterre Paris X - Master de géographie 2006 |

B- Les surfaces destinées aux biocarburants : d'une culture marginale à une culture occupant une part significative des assolements ?

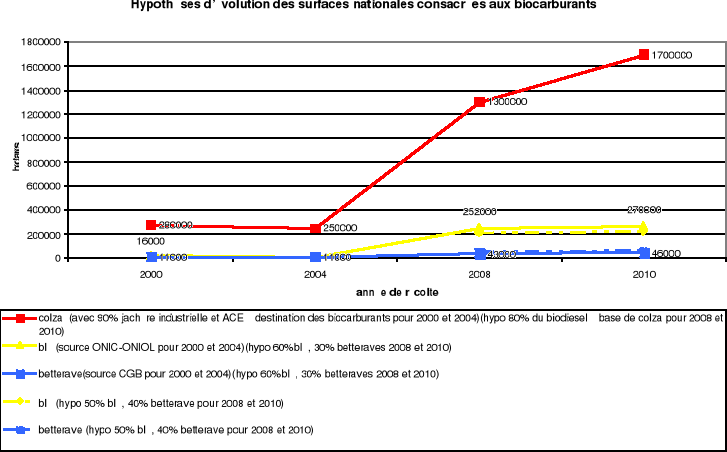

I- Le développement des surfaces nécessaires au niveau national pour satisfaire les objectifs français:Selon le Ministère de l'Economie, des Finances et de l'Industrie29(*), il faudrait 2,3 millions de tonnes de biodiesel et 900 000 tonnes de bioéthanol en 2008 pour atteindre l'objectif d'incorporation de 5,75%. C'est sur cette base qu'ont été attribués les agréments des première et deuxième phases du plan biocarburants.

II- Les perspectives de développement des surfaces de colza à destination des biocarburants en Picardie:1°) Un potentiel de développement important :

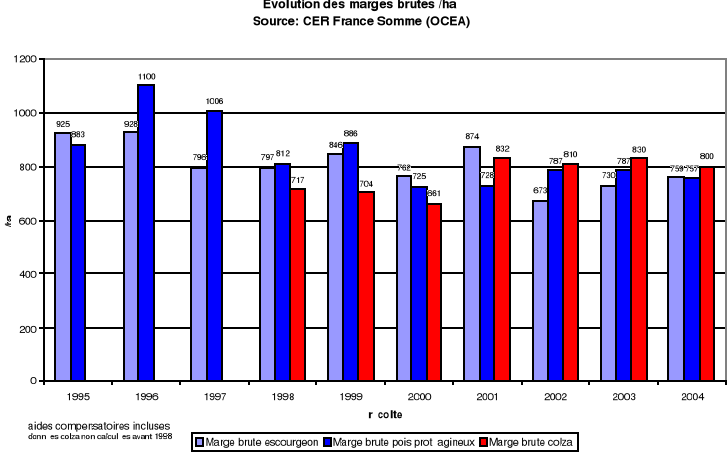

Pour analyser les perspectives de développement des surfaces de colza à destination des biocarburants dans la région, il serait faux de partir des besoins des usines locales. En effet, les besoins de la filière au niveau national, voire européen, sont tels que tout ce que la Picardie pourra produire en colza dans les prochaines années trouvera débouché. La Picardie n'est pas une grande productrice de colza : cette culture subit la concurrence de têtes de rotation plus rémunératrices, comme la betterave ou la pomme de terre. De fait, le potentiel de développement du colza en Picardie dépend d'abord de l'évolution de la marge dégagée par cette culture. Des prix qui tendent à augmenter : Le cours de l'huile de colza profite actuellement du développement de la production de biodiesel. Alors que la consommation d'huile pour l'alimentation stagne, c'est la forte croissance de la demande en biodiesel en Europe qui soutient les prix de l'huile de colza sur les marchés européens. Les achats européens en huile de colza pour la production de biocarburants réalisés hors contrats de colza « industriel » ou ACE, donc sur le marché du colza « alimentaire », comme expliqué plus haut, ont entraîné une croissance forte du prix de l'huile de colza. Cette croissance du prix de l'huile de colza, qui tend grâce au biodiesel à se déconnecter des fluctuations du soja, est rendue possible avant tout parce que l'industrie européenne utilise essentiellement de l'huile de colza pour la production des biocarburants. La réglementation européenne crée en particulier un marché « captif » pour le colza au travers de l'indice d'iode maximal fixé par la norme EN 14214. Cependant, le quasi-monopole de l'huile de colza dans la production de biodiesel en Europe pourrait être limité assez rapidement par l'envolée de ses cours. La Commission européenne est déjà en train de travailler à une révision de la norme 14214, afin de « permettre l'utilisation d'une gamme plus étendue d'huiles végétales dans le biodiesel », en optant « pour une démarche équilibrée » entre production communautaire et importations30(*). De fait, si, à court terme, tout laisse à penser que le cours de l'huile de colza continuera de profiter du développement du biodiesel en Europe, et sera relativement déconnecté du cours des autres huiles, à moyen terme, cette déconnection peut se révéler peu durable. Cependant, si jusqu'à présent seule l'Europe s'est réellement intéressée au biodiesel, il n'en est plus de même aujourd'hui : plusieurs pays, dont les Etats-Unis et le Brésil, ont lancé des plans ambitieux de développement du biodiesel, à base d'huile de palme et de soja notamment. Ceci devrait également peser sur les disponibilités de ces huiles, développer des concurrences entre leurs usages alimentaires et industriels, et pourrait donc aussi provoquer une certaine augmentation du cours de l'ensemble des huiles.

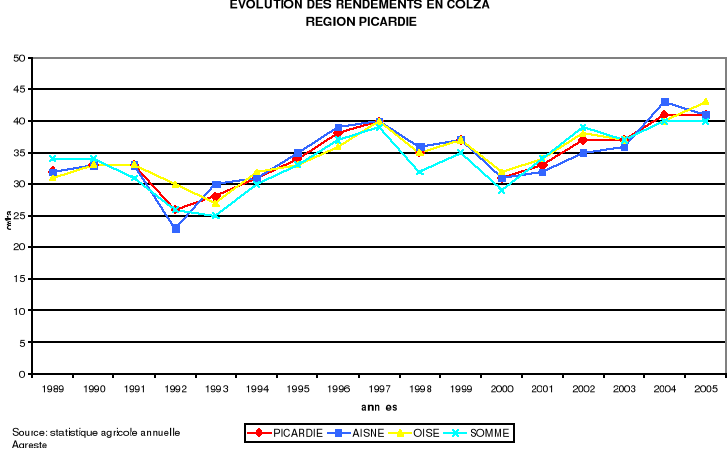

Le lien entre augmentation des cours de l'huile de colza et augmentation des cours de la graine de colza n'est cependant pas automatique : l'augmentation des prix de la graine de colza pour la campagne de commercialisation 2005-2006 a été inférieure à celle de l'huile, le développement des capacités de trituration étant encore limité. Ainsi, le prix du colza « industriel » ne connaît pas d'envolée, mais il est tout de même en augmentation; le colza devient plus attractif pour les agriculteurs, d'autant plus qu'avec le développement des capacités de trituration en Europe, le cours de la graine de colza devrait être moins en décalage avec celui de l'huile de colza sur les prochaines campagnes : la production de colza pourrait même devenir insuffisante pour répondre à la demande des triturateurs. Cependant, vu le recours possible aux importations à moyen terme, ce phénomène devrait n'être que conjoncturel. Les rendements ont des perspectives d'augmentation réelles : Après avoir augmenté au début des années 1990, les rendements régionaux en colza ont diminué à partir de 1997. Cependant, ils augmentent à nouveau depuis 2000, de façon relativement régulière. La lutte contre le phoma, maladie qui touche le colza, surtout dans les régions où cette culture revient fréquemment sur une même parcelle, pourrait aussi permettre d'améliorer les rendements.

Une marge qui devrait s'améliorer:

Les perspectives d'évolution de marge du colza « industriel » devraient donc au moins dans un premier temps bénéficier du marché « captif » de l'huile de colza, même s'il n'est pas sûr que ce phénomène soit durable. Ceci est d'autant plus à l'avantage du colza que les marges d'autres cultures « concurrentes » n'ont pas les mêmes perspectives. Le colza « industriel » se développe d'abord au détriment du colza « alimentaire », mais il devrait aussi se développer en remplacement d'autres cultures, dont le pois protéagineux. Ce développement ne sera pas homogène sur l'ensemble de la région, mais il est possible y compris dans des zones qui jusqu'ici cultivaient peu de colza, comme le Santerre, où le pois était relativement développé jusqu'alors.

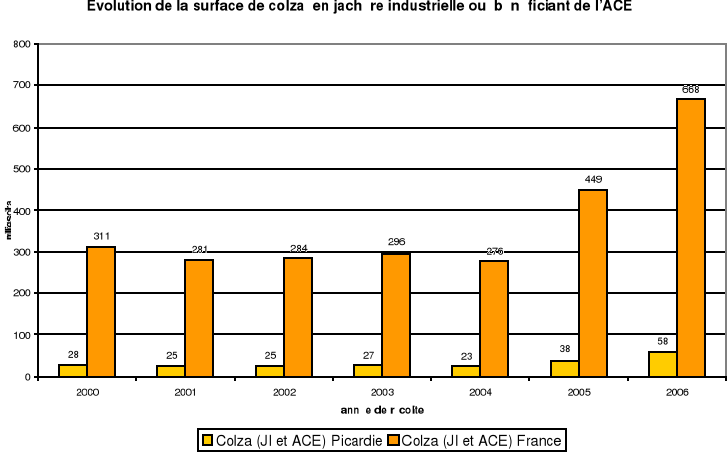

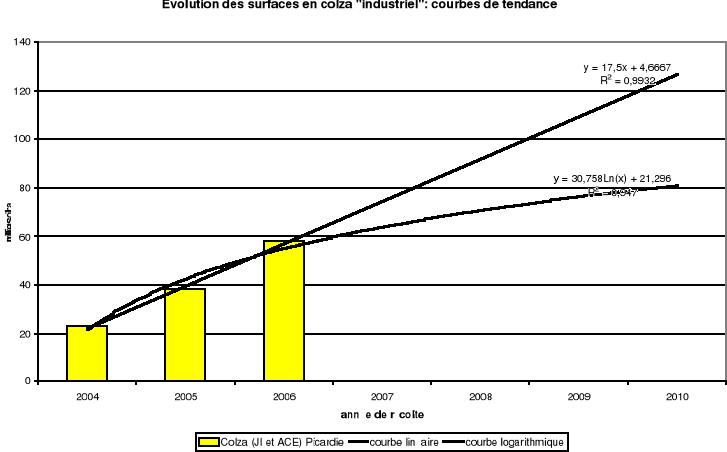

Les surfaces contractualisées pour la récolte 2006 sont de 58 000 hectares31(*). La croissance des surfaces en colza « industriel » en Picardie entre 2005 et 2006 est de 53%, ce qui est proche de l'évolution nationale (+ 49%), mais en retrait par rapport à la campagne précédente (+65%). La sole totale en colza pour la récolte 2006 selon les estimations de l'ONIGC est de 87 000 hectares, en progression de 16,5% par rapport à la récolte précédente. Le colza « industriel » représenterait 67% de cette surface totale : la surface en colza « alimentaire » régresse. Les courbes de tendance réalisées à partir de l'évolution des surfaces depuis 2004 laissent à penser que pour la récolte 2008, les surfaces en colza « industriel » pourraient se situer entre 70 et 90 000 hectares. Il est difficile de prévoir l'évolution à plus long terme, car elle dépend de l'évolution des prix du colza, sur laquelle va peut-être peser une ouverture plus grande aux importations d'huile en provenance des pays tiers pour la production d'EMHV, et du différentiel de marge entre les diverses cultures. Par ailleurs, comme cela a déjà été indiqué, une partie du colza produit sur sole « alimentaire » pourra servir en réalité, de façon « invisible » pour les exploitants agricoles, à approvisionner des usines d'estérification, notamment dans des pays voisins comme l'Allemagne ou la Belgique, qui ont des besoins supérieurs à leur production de colza « industriel ».

Source : ONIOL/FIRS 2000-2005 - ONIGC 2006 - ces surfaces comprennent également d'autres utilisations que les biocarburants

Les perspectives de développement des surfaces pour la production de bioéthanol ne sont pas de même ordre : elles ne nécessitent pas de forte augmentation des surfaces cultivées en blé et en betteraves en remplacement d'autres cultures, mais plutôt un changement de destination finale des surfaces actuelles. De fait, pour essayer d'estimer les perspectives de développement des surfaces à destination du bioéthanol en Picardie, la démarche ne doit pas comme pour le colza tenter de cerner les possibilités de développement des cultures de blé et betteraves dans la région, mais partir des besoins des diverses usines que la région peut approvisionner. * 29 Source : « différentes données chiffrées sur les biocarburants », novembre 2005. * 30 Communication de la Commission : « Plan d'action dans le domaine de la biomasse », Bruxelles 7/12/2005, COM(2005) 62final. * 31 Source : ONIGC, chiffres provisoires des surfaces sous contrat de jachère industrielle et ACE, fin juin 2006. |

|