La production des biocarburants en picardie: quelles perspectives pour là¢â¬â¢agriculture régionale?( Télécharger le fichier original )par Christine Cheveau Université Nanterre Paris X - Master de géographie 2006 |

III- Les perspectives de développement des surfaces à destination du bioéthanol en Picardie :Pour le blé, la région approvisionnera essentiellement les usines de Lillebonne (Tereos) et Nesle (Tate and Lyle), ainsi que les usines belges. 1°) L'approvisionnement de l'usine de Lillebonne :L'usine de bioéthanol blé d'Origny devrait cesser de fonctionner. Il n'y aura donc plus en Picardie que l'usine Tate and Lyle de Nesle. Cependant, le projet de Lillebonne touche pleinement la région Picardie.

Le projet de Lillebonne représente un réel changement d'échelle par rapport à l'usine qui existait à Origny. La nouvelle usine a reçu un agrément pour 145 000 tonnes d'éthanol, auxquels il faut ajouter quelques milliers de tonnes d'agréments que possédait la distillerie blé d'Origny. L'objectif de production est de 200 000 à 240 000 tonnes de bioéthanol blé. L'usine devrait si elle atteint cet objectif utiliser entre 700 000 et 850 000 tonnes de blé, soit entre 75 000 et 95 000 hectares avec un rendement de 9T/ha, qui devraient être produits d'abord sur jachère industrielle et surfaces bénéficiant de l'ACE.

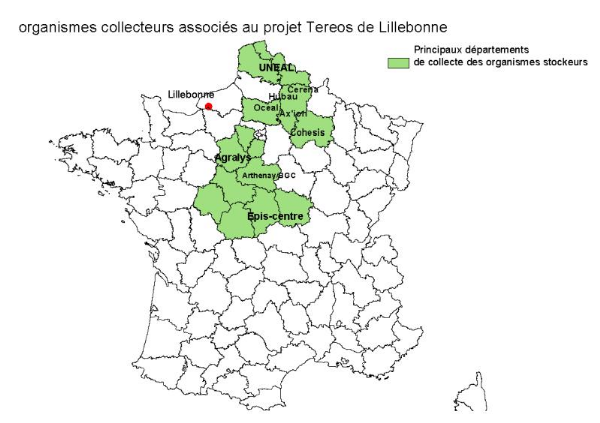

Carte n°7 : élaboration personnelle- Fond de carte : IGN Le fonctionnement de cette usine sera de même type que celui décrit pour l'usine d'Origny-Sainte-Benoîte : pour y accéder, les agriculteurs devront livrer à un organisme collecteur associé au projet et payer des « droits d'entrée ». A l'heure actuelle, ces organismes sont : Unéal, Céréna, Hubau, Cohésis, Ax'ion, Océal, Agralys, Epis-centre, la coopérative d'Artenay et l'union de commercialisation Beauce Gâtinais Céréales32(*). 50% des investissements nécessaires pour la construction de l'usine de Lillebonne devraient être couverts par des fonds propres, constitués des apports « de quelques 40 000 agriculteurs et de leurs coopératives céréalières »33(*). Les organismes collecteurs de l'ouest de la Picardie, comme ceux de Normandie, ne sont pas partenaires du projet Tereos, malgré leur proximité géographique. La Picardie et le Nord-Pas-de-Calais devraient approvisionner l'usine de Lillebonne pour la production d'au moins 200 000 tonnes d'éthanol, ce qui devrait représenter entre 350 et 400 000 tonnes de blé, soit 45 000 hectares, approximativement 15% de la collecte de ces organismes. Il y avait en région Picardie et Nord-Pas-de-Calais un peu plus de 750 000 hectares cultivés en blé tendre en 2004, le nouveau débouché représenterait donc entre 5 et 6% de la surface en blé de ces régions. Pour la seule région Picardie, on peut estimer que 260 à 300 000 tonnes de blé seront contractualisées, soit 9 à 10% de la collecte de l'Aisne et de l'Oise, ce qui représente 29 à 33 000 hectares avec un rendement de 9T/ha. Les tonnages concernés étant sans commune mesure avec ceux de la distillerie de blé d'Origny, le rayon moyen de collecte va forcément être beaucoup plus étendu. Vu l'éloignement géographique de plusieurs des collecteurs associés au projet, une partie non négligeable de la collecte pourra provenir en réalité de « transferts ». A l'annonce du projet, aucun organisme de collecte proche de Lillebonne n'a été associé. Les zones de collecte importantes des entreprises les moins éloignées de Lillebonne sont situées à plus de 120 km de l'usine (Yvelines, nord de l'Eure-et-Loir, ouest de l'Oise). Cependant, il est possible que, pour faciliter les « transferts » de céréales, de nouveaux organismes collecteurs rejoignent le projet. La coopérative Cap Seine a notamment émis publiquement son souhait de le faire. Avec son réseau fluvial, l'Oise dispose d'une liaison privilégiée vers Rouen : Océal comme les Ets Hubau possèdent des capacités de stockage à Pont-Sainte-Maxence. De ce point de vue, l'Eure-et-Loir est moins avantagée. A l'inverse, l'Aisne et le Nord-Pas-de-Calais disposent de bonnes liaisons vers d'autres destinations, dont Dunkerque et les ports belges. Ainsi, ils pourraient être moins tentés d'approvisionner réellement l'usine de Rouen que certains départements du Centre qui disposent pourtant de moins bonnes liaisons avec Rouen, mais qui n'ont pas assez d'autres débouchés. Le prix payé par Tereos fonctionne sur le système du prix d'acompte, avec d'éventuels compléments de prix. La faible attractivité du blé à destination des biocarburants s'est vu lors de la campagne 2004-2005 : le taux de jachère ayant été réduit de 10 à 5% de la SCOP, les surfaces de blé éthanol en Picardie ont baissé de 24%, et 200ha seulement ont été contractualisées pour bénéficier de l'aide aux cultures énergétiques. Le développement du bioéthanol n'ouvre pas en soi un marché plus fortement rémunérateur que les débouchés traditionnels du blé. Cependant, Tereos se dit capable d'assurer pour approvisionner son usine de Lillebonne un prix proche de celui du blé « alimentaire ». C'est là un enjeu majeur. En effet, vu les tonnages concernés et vu le développement du colza biocarburant, la collecte ne pourra plus être issue presque uniquement des jachères. Les prix à la production du blé devront donc atteindre au moins ceux des blés « alimentaires » de basse qualité, car sinon, les agriculteurs n'ont pas de réel intérêt à les produire hors jachère. (L'aide de 45 €/ha, avec un rendement de 90 quintaux/ha, ne procure qu'un revenu complémentaire de 5€/tonne). Une rémunération correcte du blé biocarburant est d'autant plus nécessaire que contrairement aux autres blés, l'accès à ce marché est lié au versement d'une somme non négligeable pour les producteurs. * 32 Union qui regroupe la coopérative d'Artenay (qui appartient au groupe Tereos), la coopérative de Pithiviers, celle de Boisseaux et de Puiseaux. * 33 Source : communiqué de presse de Tereos du 2 novembre 2004. |

|