Conclusion partielle

Dans ce premier chapitre, nous avons présenté

les notions générales sur le plan de reprise d'activité

dans une entreprise ; nous avons présenté l'élaboration

d'une PRA, son contenu, son principe et plusieurs techniques qui peuvent

être implémentés. Le chapitre prochain explicitera notre

cadre d'expérimentation à savoir la CDI.

19 | P a g e

CHAPITRE II. PRESENTATION DU CENTRE DES IMPOTS

DE

LUBUMBASHI

Dans ce chapitre, il sera question de présenter notre

cadre d'étude, à savoir le Centre des Impôts (CDI en

sigle), puis de faire une prise de connaissance du traitement de l'information

en vue de présenter le projet de reprise d'activité en son

sein.

Le Centre Des Impôts est une division de la Direction

Provinciale des Impôts (DPI) qui s'occupe de la mobilisation des recettes

fiscales et de la gestion des contribuables au niveau de la province du haut

Katanga, ceux qui constituent même ses missions principales. Dans ce

stade, nous allons représenter l'entreprise grâce à la

première étape de notre méthode EBIOS.

II.1. ETUDE DE CONTEXTE

Le but de cette étape est d'identifier globalement le

système-cible (la prise de

connaissance du domaine à étudier, le situer dans

son environnement), et de déterminer

précisément la cible de l'étude.

Dans cette partie, nous aurons comme résultat :

? Le champ de recherche de l'étude est clairement

déterminé ;

? Les obligations et les contraintes sont recensées ;

? Les sujets à traiter sont reconnus.

II.1.1. Etude de l'organisation

II.1.1.1. Présentation de

l'organisation

II.1.1.1.1. Situation géographique et

historique

Le Centre des Impôts de Lubumbashi, CDI en

sigle, est situé sur l'avenue Kapenda entre les avenues

Moero et Des Usines dans la commune de Lubumbashi. Le CDI est l'une des

nouvelles structures de gestion des impôts qui a ouvert ses portes en

Juillet 2008 pour les contribuables de taille moyenne c'est-à-dire tout

contribuable ayant un chiffre d'affaires annuel compris entre 50.000$ et

400.000$.Cette nouvelle structure dépend de la Direction Provinciale des

Impôts(DPI) dans sa configuration actuelle créée par le

décret-loi n° 017 /203 du 02 mars 2003 tel que modifié et

compté par le décret-loi n° 04 /009 du 30 décembre

2004. Ce texte a remplacé l'ordonnance n° 88.

Ce nouveau système de gestion de l'Impôt est

informatisé selon les exigences de la procédure en rapport avec

la réforme fiscale en RDC. Cette réforme consiste en une

implantation dans le chef-lieu de chaque province et / ou dans un centre urbain

en fonction du potentiel fiscal qui s'y trouve à raison d'un centre des

Impôts par localité et cela Conformément à l'article

19 du décret précité.

20 | P a g e

C'est ainsi qu'en Janvier 2005 dans la ville de Kinshasa, le

premier Centre des Impôts a été mis en place ; il s'agit du

Centre des Impôts pilote de Kinshasa. Le deuxième Centre à

voir le jour fut celui de Lubumbashi : le CDI de Lubumbashi.

II.1.1.1.2. Structure organique

La Direction Générale des Impôts est

dirigé par un Directeur Général assisté par deux

Directeurs Généraux des Adjoints, nommés et, le cas

échéant, relevés de leurs fonctions par le

Président de la République sur proposition du Ministre ayant les

finances dans ses attributions. Elle comprend une Administration Centrale, une

Direction Opérationnelle, une Direction Urbaine, des Directions

Provinciales et des Services Extérieurs rattachés à ces

deux dernières.

La Direction Opérationnelle est la Direction des

Grandes Entreprises, DGE en sigle. Elle est chargée de la gestion de

l'ensemble des opérations fiscales des entreprises, personnes physiques

ou morales, dont le chiffre d'affaires annuel est supérieur à

l'équivalent en FC de 400.000 Ff.

Elles disposent des Services Extérieurs, à

savoir les Centres des Impôts (CDI) et les Centre d'Impôts

Synthétiques (CIS).

Les CDI sont chargés de gérer les contribuables

dont le chiffre d'affaires annuel est situé entre l'équivalent en

FC de 50.001Ff et 400.000Ff et les CIS, ceux dont les chiffre d'affaires annuel

est situé entre l'équivalent en FC de 10.001 Ff et 50.000Ff.

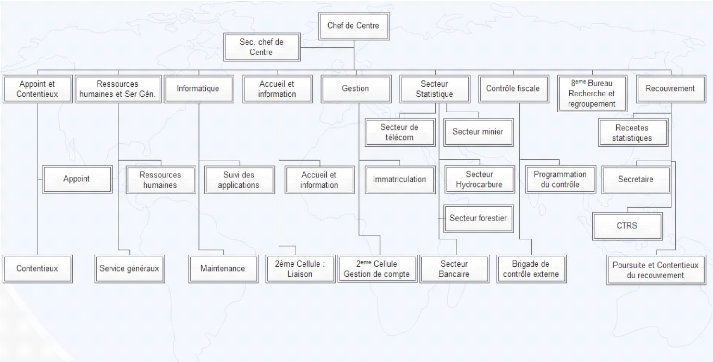

II.1.1.2. Etude de l'organisation cible

Le Centre des Impôts de Lubumbashi (CDI/L) regorge en son

sein 9 services dont :

a. Division de Ressources humaines

Chargée de :

· La gestion du personnel affecté à la CDI

· La formation en cours de carrières des agents

b. Bureau recherche et recoupement

S'occupe de l'identification et raisonnement du contribuable

évoluant dans le secteur informel, et est chargé aussi de la

collecte de données auprès des services tiers pour permettre

d'asseoir convenablement l'impôt.

Le bureau recherche s'occupe également de :

· L'identification du contribuable

· Suivre leur obligation déclarative

· Analyser leur déclaration

c. Bureau Gestion

Dans ce bureau, on y trouve 2 cellules.

· La cellule d'immatriculation et tenu de dossier

· 21 | P a g e

La cellule liaison

d. Bureau accueil et information

Ce bureau est constitué de deux cellules :

· Cellule accueil : s'occupe de recueillir les

informations des contribuables et les orientés , réceptionner

aussi les correspondances provenant de l'extérieur les enregistrer et

les tra nsmettre à la cellule liaison.

· Cellule liaison : s'occupe de faire parvenir toutes

les correspondances à destination

e. Bureau Appoint et contentieux

f. Bureau recouvrement

Il a pour attribution la définition de

stratégie ainsi que des objectifs quantitatifs et qualita tifs en

matière de recouvrement.

g. Bureau secteur stratégique Les

secteurs stratégiques sont :

· Secteur minier ;

· Secteur bancaire ;

· Secteur de télécommunication ;

· Secteur des hydrocarbones ;

· Secteur forestier

h. Bureau secrétariat

Il sert à faire le trait d'union entre le chef de

centre et les différents bureaux, il dépouille les

correspondances reçues, le traite et les garde.

Inspection : qui contrôle les fonctionnaires et proposer

les sanctions.

II.1.1.3. Organigramme

Source : Ir. Mike TSHITUNDU Janv. 2017

22 | P a g e

23 | P a g e

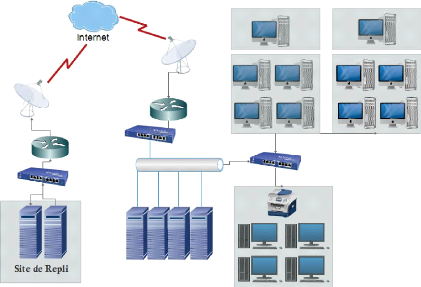

II.1.1.4. Architecture physique du cdi/Lubumbashi

Salle serveurs

Source : Ir. Mike TSHITUNDU Janv. 2017

Description de l'architecture

Toutes les machines sont connectées au serveur par le

biais des câbles UTP, ces derniers sont placés dans des

goulottes.

Voici la liste des matériels utilisés pour la mise

au point du réseau :

· Les goulottes

· Les câbles UTP

· Les switchs manageables

· Le routeur

· L'antenne VSat

· Les ordinateurs de marque HP

· Les imprimantes industrielles

· Quatre serveurs

La topologie qu'on a utilisée dans le réseau est

celle en étoile, les Switchs qui sont utilisés sont manageables

c'est-à-dire que ces derniers ont la possibilité d'être

configurés à

24 | P a g e

partir d'une machine et plus ils sont montés en

cascade, toutes les salles sont bien climatisées pour la bonne

protection des machines.

Le fournisseur d'accès internet est MICROCOM. Dans

chaque département ou bureau, il y a une imprimante

départementale qui est installée pour servir chaque bureau pour

l'impression de différents documents pour chaque bureau. La

particularité de cette imprimante c'est qu'on lui attribue une adresse

IP et on la configure aussi. Cette imprimante présente une performance

d'imprimer au moins 12000 à 14000 pages par cartouche.

Il y a aussi des prises murales qui ont de connecteurs RJ 45

femelles dans lesquelles on peut enficher le câble.

Dans la salle des serveurs nous avons quatre serveurs qui

sont :

· Le serveur de données ;

· Le serveur d'antivirus ;

· Le serveur d'impression;

· Le serveur de téléphonie.

Toujours dans la salle de serveurs, nous avons le rack

à l'intérieur duquel il y a un routeur ainsi que les

différents câbles de connexion qui y sont branchés.

Dans l'entreprise pour la protection ainsi que la

sécurité des données et des ordinateurs, il a

été mis au point deux systèmes :

· Le système électrique : il y a

présence d'onduleurs pour qu'en cas de la coupure brusque du courant

avant que la sauvegarde de données ne soit faite, les machines ne

puissent pas s'éteindre, il y a aussi le paratonnerre pour éviter

que les charges de la nature de se décharger sur une machine. Il y a

également quelques extincteurs

· Le système logiciel : il y a des programmes

d'antivirus qui sont mis à jour.

Hormis l'architecture donnée, le service de

contribution dispose des supports amovibles qui lui permettent d'effectuer le

backup de données.

II.1.1.5. Contraintes

a. Contrainte structurelle : les responsables de l'entreprise

loin soient-ils doivent être tenus au courant de l'amélioration de

leur système.

b. Contrainte relative au personnel : le personnel utilisant

l'outil informatique dans la régie de finance CDI/Lubumbashi est un

utilisateur non spécialiste ; les clients sont reçu dans le

centre de traitement du recouvrement et de saisie.

c. Contrainte d'ordre environnementale : notre cible qui est

le centre de recouvrement de centre des impôts/Lubumbashi se trouve

à un immeuble à deux

25 | P a g e

niveaux en plein centre-ville et à un endroit où la

circulation de personnes est intense ; nous retrouvons aussi d'autres services

dans ce même immeuble.

II.1.2. Etude du système cible

II.1.2.1. Le chef du bureau de recouvrement

Il a pour fonction du receveur des imports. Ses attributions sont

:

· Mobilisation des recettes fiscales ;

· Conception de la politique de recouvrement et

supervision des actions des poursuites en recouvrement forcé ;

· Rédaction des AMR (Avis de Mise en

Recouvrement) ;

· Participation aux réunions internes de

recouvrement avec les trois cellules à savoir :

o Cellule CTRS

o Cellule Poursuites et Contentieux de Recouvrement

o Cellule recettes et statistiques

II.1.2.2. Le secrétariat du receveur

Il a pour attributions :

· Traitement et saisie des correspondances entrantes et

sortantes ;

· Elaboration des rapports mensuels et annuels du

recouvrement ;

· Traitement des données informatiques du

recouvrement en rapport avec les besoins du Receveur ;

· Organisation et élaboration de compte-rendu des

réunions du receveur ;

· Validation et émission des MEP (Mise en Demeure

de Payer).

II.1.2.3. Cellule Recettes Et Statistiques

Elle a pour attributions :

· Apurement et encaissement des paiements de

contribuables à l'aide des relevés bancaires ;

· Evaluation et édition des tableaux de

nivellement des recettes journalières, mensuelles ou annuelles ;

· Elaboration des différents types des

statistiques ;

· Edition des quittances.

II.1.2.4. La cellule CTRS (Centre de Traitement du

Recouvrement et de Saisie)

Les attributions de cette Cellule sont les suivantes :

· La saisie informatique des déclarations ;

26 | P a g e

? Edition des récépissés ;

? Proposition des tableaux de Mise en Demeures de Payer (MEP)

;

? Edition des tableaux de souscriptions journalières,

mensuelles et annuelles.

II.1.2.5. La cellule poursuite et contentieux du

recouvrement

Elle comporte un chef de la cellule et quelques

préposés à la cellule, en plus cette cellule est

constituée des huissiers fiscaux.

Elle a comme attribution :

? Déclencher et pratiquer la procédure des

poursuites (recouvrement forcé) à l'aide des outils suivants :

o Contrainte décernée par le receveur

o Commandement élaboré par l'huissier

o Main levée en vue de libérer les biens ou les

actifs saisis par le recev eur ou huissier

o L'ATD (Avis à Tiers Détenteur) pour saisir

des biens, les actifs ou le s finances du contribuable poursuivi, à

travers son tiers détenteur (la s aisie, la vente publique).

II.1.2.6. LA RECEPTION

Elle a pour rôle de vendre les déclarations aux

contribuables et de leur fournir des renseignements.

II.1.3. Détermination de la cible de

l'étude

L'objectif ici est de déterminer les entités sur

lesquelles nous nous appuierons pour réaliser des mesures

sécuritaires. Il est question de faire l'inventaire des entités

et les décrire, de déterminer pour chaque fonction et information

essentielles, les entités qui concourent à leur

réalisation.

1.3.1. Caractérisation des moyens de la cible de

l'étude

En ce stade, nous allons détailler tous les moyens

utilisés par le système cible. Nous trouvons plusieurs types de

moyens utilisés (type matériel, logiciel, réseau, site et

type personnel).

a. Type matériel

M1 : Ordinateur du chef de bureau de recouvrement

M2 : Ordinateur du secrétariat

M3 : Ordinateur de la cellule recettes et statistiques

M4 : Ordinateur de la CTRS (Centre de Traitement du Recouvrement

et de Saisie)

27 | P a g e

M5 : Serveur de données

M6 : Serveur d'impression

M7 : Le serveur d'antivirus

M8 : Le serveur de téléphonie

b. Type Logiciel

L1 : Logiciel de gestion

L2 : Outil Microsoft Office

L3 : Navigateur web

c. Type Réseaux

R1 : Réseau local

R2 : Réseau Internet

d. Type personnel

P1 : Chef de bureau de recouvrement

P2 : Secrétaire du receveur

P3 : Personnel de recette et statistique

P4 : Personnel de la CTRS

e. Création de tableau

Fonctions/Entités et Informations/ Entités du système

cible

Ce tableau va nous permettre de faire une liaison entre les

fonctions, les entités qui contribuent à leur réalisation,

les informations ainsi que les entités qui concourent au traitement des

informations. Les informations (I) et les fonctions par (F) sont en ligne

tandis que les entités sont en colonne

28 | P a g e

Tableau 2. Relation Fonction/Entités et

Informations/Entité

|

|

|

|

|

|

|

|

|

|

|

|

|

ENTITES

|

|

|

|

|

|

|

|

|

|

|

|

|

MATERIELS

|

|

|

|

LOGICIELS

|

|

|

RESEAU

|

|

PERSONNELS

|

|

|

|

M1

|

M2

|

M3

|

M4

|

M5

|

M6

|

L1

|

L2

|

L3

|

R1

|

R2

|

P1

|

P2

|

P3

|

P4

|

|

F1:Rédaction Avis de mise en recouvrement

|

+

|

|

|

|

+

|

|

+

|

+

|

|

+

|

|

+

|

+

|

|

|

|

F2:Traitement et saisie des correspondances

|

|

+

|

|

|

+

|

|

+

|

|

|

+

|

|

|

+

|

|

|

|

F3:Elaboration des rapports du recouvrement

|

|

+

|

|

|

+

|

|

+

|

|

|

+

|

|

|

+

|

|

|

|

F4:Traitement des données informatiques du

recouvrement

|

|

+

|

|

|

+

|

|

+

|

+

|

|

+

|

|

|

+

|

|

|

|

F5:Elaboration des comptes rendus

|

|

+

|

|

|

+

|

|

+

|

+

|

|

+

|

|

+

|

+

|

|

|

|

F6:Elaboration et édition des tableaux de nivellement

des recettes

|

|

|

+

|

|

+

|

|

|

+

|

|

|

|

|

|

+

|

|

|

F7:Validation et émission des MEP

|

|

+

|

|

|

+

|

|

|

+

|

|

+

|

|

|

+

|

|

|

|

F8:Edition des quittances

|

|

|

+

|

|

+

|

|

+

|

|

|

+

|

|

|

|

+

|

|

|

F9:Saisie des déclarations

|

|

|

|

+

|

+

|

|

+

|

|

|

|

|

|

|

|

+

|

|

F10:Edition des récepissés

|

|

|

|

+

|

+

|

+

|

+

|

|

|

+

|

|

|

|

|

+

|

|

F11:Edition des tableaux de souscription

|

|

|

|

+

|

+

|

|

+

|

|

|

|

|

|

|

|

+

|

|

I1:AMR

|

+

|

|

|

|

+

|

+

|

+

|

+

|

|

+

|

+

|

|

|

|

|

|

I2:Correspondances

|

|

+

|

|

|

+

|

+

|

+

|

|

|

|

|

|

|

|

|

|

I3:Rapport de recouvrement

|

|

+

|

|

|

+

|

+

|

+

|

|

|

+

|

|

+

|

+

|

|

|

|

I4:Comptes rendus

|

|

+

|

|

|

+

|

+

|

+

|

|

|

+

|

|

+

|

+

|

|

|

|

I5:Tableau de nivellement des recettes

|

|

|

+

|

|

+

|

|

+

|

|

|

+

|

|

+

|

+

|

|

|

|

I6:MEP

|

|

+

|

|

|

+

|

+

|

+

|

|

+

|

|

+

|

+

|

|

|

|

|

I7:Déclarations

|

|

|

+

|

|

+

|

+

|

+

|

|

|

+

|

|

+

|

|

|

|

29 | P a g e

II.1.4. Diagnostic de l'existant

Le diagnostic du système informatique de la

régie financière du haut Katanga nous amènera à

relever les points forts ainsi que les points à améliorer, tout

en établissant une série de critiques. Ce diagnostic ainsi fait,

nous a amené à rechercher des solutions futures adéquates

aux difficultés citées ci-haut. Ces aspects méritent

d'être examinés, parce que le besoin de l'amélioration est

toujours perçu par les personnels de ladite société.

II.1.4.1. Point fort

Le réseau informatique du Centre des impôts (CDI

en sigle) est configuré actuellement pour le partage des données

et ressources. Ces derniers permettent aussi le partage des

périphériques très couteux tels que les imprimantes, les

scanneurs, ... les échanges et transfert des fichiers entre plusieurs

stations sont possibles mais avec quelques restriction dues aux comptes

utilisateur.

Les informations sensibles telles que quittance, AMR, Edition

des récépissés, fiche de prise en charge, les archives et

certains programmes de fonction commune sont stockés sur un serveur de

stockage et sont simultanément à la portée de tous les

ayant droit de l'entreprise. Cela facilite les sauvegardes manuelles et

automatiques et un gain de temps non considérable.

II.1.4.2. Point à améliorer

Ayant le souci de prévenir l'incident qui pourrait

survenir dans le système informatique, le centre des impôts

dispose d'un lot de disques durs externes qui le sert de système de

Backup ; Cependant, cela a surmonté plusieurs problèmes entre

autre la non-discrétion entre agent, la mobilité de ces

périphériques pour ne citer que cela.

II.1.4.3. Suggestion

Nous suggérons à l'entreprise de mettre en

oeuvre un système de réplication qui lui servira de remonter ses

données d'une manière automatique dans un site de repli, afin de

prévenir cette régie d'une catastrophe quel que soit son origine.

Cette solution ne concernera exclusivement que les données

délicates du CDI/Lubumbashi.

30 | P a g e

II.1.5. Architecture proposée

Serveurs Principal

LAN

Conclusion partielle

Ce chapitre qui est le deuxième dans cette oeuvre, nous

a permis de faire une étude préalable de notre champ

d'étude qui est le Centre des Impôts par où serait

déployé notre système de réplication de

données. Cette étude a été menée grâce

à la première partie de notre méthode qui est EBIOS.

Le prochain chapitre aura pour but, dans la première

section une théorie sur les risques informatiques et la seconde section

explicitera à l'aide toujours de la méthode les processus qui

nous conduiront à trouver des mesures sécuritaires qui peuvent

être mise en place.

31 | P a g e

|