2. MÉTHODOLOGIE

Comme but du travail, la modélisation

économétrique apparaît comme un moyen de résoudre le

problème en question. La méthodologie ici présente donne

les étapes nécessaires pour élaborer des modèles

qui puissent expliquer la relation existante (ou non) entre le cours boursier

et le chiffre d'affaires des entreprises concernées.

Pour des raisons de simplification, on accepte

l'homoscedasticité et le non autocorrélation des résidus.

Cette hypothèse nous permet d'estimer les paramètres par le

modèle des moindres carrés ordinaires si les séries sont

stationnaires.

Pour rendre plus facile les estimations et computations des

données le software libre de statistique gretl a

été utilisé. Il a été utilisé parce

que son usage est libre et parce qu'il possède la plupart des

computations des tests et modèles nécessaires pour la

modélisation économétrique du présent travail.

Avant d'élaborer le modèle

économétrique, deux tests de stationnarité ont

été réalisés, un pour chaque variable, afin

d'observer les comportements de ces séries temporelles en ce qui

concerne la stationnarité. D'après LARDIC et MIGNON (2002), la

définition de stationnarité est la suivante:

"Le processus Xt est stationnaire au sens strict si pour tout

(t1, t2,...,tn) avec ti € T, i= 1,..., n, et si pour tout ô € T

avec ti+ ô € T (Xt, ... Xn) a la même distribution de

probabilité jointe que (Xt1+ ô, ..., Xtn+ ô) ".

Comme la définition de stationnarité au sens strict

est trop restrictive, nous préférons utiliser celle de Brooks

(2008), la définition de stationnarité faible: "(...) can be

defined as one with a constant mean, constant variance, and constant

autocovariance for each given lag ". Un exemple de série

stationnaire et le processus de bruit blanc (BB), qui suit la loi normale avec

moyenne et variances constantes. D'après la console du software libre

gretl, il' est possible de générer un processus

stationnaire, comme celui du tableau, de moyenne et variance égales

à 0 et 1 respectivement :

15

Graphique 1 : Exemple d'un bruit blanc

(stationnaire)

Brooks (2008) nous présente deux types des séries

non-stationnaires, les séries de marche aléatoire avec

dérive ou sans dérive (elles sont aussi appelées des

processus de différence stationnaire - DS), et les séries de

tendance stationnaire (TS). Les séries les plus courants en finance sont

les séries de marche aléatoire, par exemple une marche

aléatoire avec dérive (processus AR(1)) :

yt = ì + yt-1 + ut

(1)

Elles sont décrites comme, d'après Lardic et Mignon

(2002) : "Un processus DS est un processus que l'on peut rendre

stationnaire par l'utilisation d'un filtre aux différences" i.e.

qu'après une différentiation elles seront I(0). Dans son ouvrage

de 2008, Wooldridge a un ensemble des données qui sont disponibles sur

le site de gretl, comme exemple, d'après son étude sur

la consommation américaine entre les années 1959 et 1995, on a

l'inflation du période qui ressemble à un processus de marche

aléatoire :

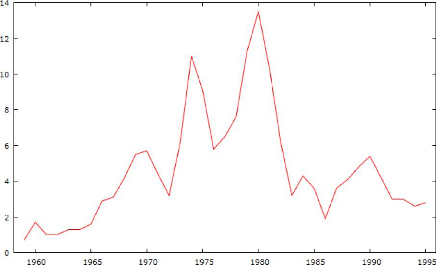

16

Graphique 2 : Inflation aux

États-Unis entre 1959 et 1995 (processus de différence

stationnaire)

D'autre part on a les processus de tendance stationnaire, un

processus divisé en une partie déterministe et en une autre

partie stochastique, donnée par :

yt = á + 8t + ut

(2)

où 8t est une fonction déterministe du

temps et où ut suit un BB de moyenne 0 et variance constante.

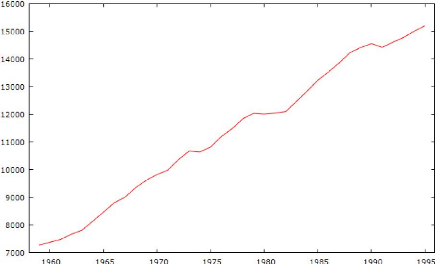

Comme exemple, dans la même étude de Wooldridge, on constate la

série de consommation per capita réel qui ressemble à un

processus TS :

17

Graphique 3 : Consommation per capita

réel aux États-Unis entre 1959 et 1995 (processus de tendance

stationnaire)

Comme, d'après Brooks (2008), les séries

financières ont un comportement des séries DS dans la

majorité des cas, nous nous concentrons sur ce processus. Il est

important, avant de tester la stationnarité des variables,

présenter la notion de racine unitaire. Si on prend une série DS

et on la généralise pour n'importe quel coefficient de retard

(q,), on a :

yt = p + q,yt-1 + ut (3)

Ayant cela, on pourrait déduire plusieurs variations sur

ce système. Si q, >1, ce qu'on appelle de processus

explosif, les chocs au système n'ont pas seulement des effets permanents

sur la série, mais des effets croissants (comme les processus explosifs

ne sont pas courants en finance, on ne va pas les utiliser description

plausible des données). Par contre, si q, est inférieur

à l'unité, les chocs vont avoir des effets temporaires, traduit

par un cas de stationnarité. Mais si q, est égal

à l'unité, les chocs ont des effets permanents, le cas de non

stationnarité, c'est ce qu'on appelle aussi de cas de la racine

unitaire. Cette notion est utilisée pour les tests de racine unitaire

qui cherchent à expliquer si une série est stationnaire ou

non.

Le test de racine unitaire utilisé a été le

test développé par David Dickey et Wayne Fuller en 1976 (par

Fuller) et 1979 (par les deux), le test de Dickey-Fuller dans sa version

augmenté (ADF).

Selon Brooks (2008), on constate trois types des modèles

de base : (1) le modèle sans tendance ni constante, (2) le modèle

sans tendance avec constante et (3) le modèle avec tendance et

constante. La tendance présente dans les modèles n'est pas une

tendance stochastique, mais déterministe. Pour travailler avec ces

modèles, on suppose que les résidus suivent un bruit blanc de

moyenne égale à zéro et variance constante et égale

à ó2å.

18

On a comme hypothèse nulle l'existence de racine unitaire

dans la série (donc non stationnarité) et comme

l'hypothèse alternative la stationnarité, où la racine est

inférieure à l'unité. Par exemple, dans le modèle

(3) :

yt = öyt-1 + ì + ët + ut (4)

On teste si ö est égale à

l'unité ou non. Comme attesté par Brooks (2008), pour rendre plus

facile la compréhension et l'interprétation, on soustrait

yt-1 dans chaque côté de l'équation :

Äyt = øyt-1 + ì + ët + ut (5)

D'où ø est égale à

(ö-1). Donc le test est défini par :

Test statistique = ( àø)/

àó ( àø) (6)

Le test n'utilise pas les valeurs critiques du test t-student,

mais les valeurs critiques tabulées par Fuller (1976). Ces valeurs sont

plus importantes que les valeurs du test t. D'après Lardic et Mignon

(2002), on constate les valeurs critiques pour la racine unitaire :

Tableau 1 : Valeurs critiques de

Dickey-Fuller pour l'hypothèse de racine unitaire

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Taille 1% 5% 10%

|

|

|

|

Modèle (1)

|

|

100

|

-2.60

|

-1.95

|

-1.61

|

|

250

|

-2.58

|

-1.95

|

-1.62

|

|

500

|

-2.58

|

-1.95

|

-1.62

|

|

-2.58

|

-1.95

|

|

|

8

|

|

100

|

-3.51

|

-2.89

|

|

|

250

|

-3.46

|

-2.88

|

|

|

500

|

-3.44

|

-2.87

|

|

|

8

|

-3.43

|

-2.86

|

|

-1.62

Modèle (2)

-2.58

-2.57

-2.57

-2.57

Modèle (3)

-4.04

-3.45

-3.15

-3.99

-3.43

-3.13

-3.98

-3.42

-3.13

-3.96

-3.41

-3.12

et les valeurs critiques pour la constante et tendance temporelle

:

19

Tableau 2 : Valeurs critiques de

Dickey-Fuller pour la constante et la tendance temporelle

Taille

Modèle (2)

Modèle (3)

Constante

Constante

Trend

1%

5%

10%

1%

5%

10%

1%

5%

10%

100

|