Chapitre I : Présentation du système

bancaire algérien:

Dans ce chapitre nous commençons par la

présentation des deux banques qui pratiquent ce type de crédit

à savoir la caisse National d'Epargne et de prévoyance «CNEP

», la Banque de développement local «BDL»

Section 1 : La présentation de la

CNEP-banque(1) : 1-1- L'histoire de la CNEP banque

et sa création:

La CNEP a été crée le 10 août 1964

sur la base du réseau de la caisse de solidarité des

départements et des communes d'Algérie (CSDCA) avec pour mission

la mobilisation et la collecte de l'épargne, la première agence

de la CNEP a officiellement ouvert ses portes le premier Mars 1967 à

Tlemcen, cependant le livret d'épargne CNEP était

commercialisé depuis une année à travers le réseau

Poste et timbre.

En 1966 - 1970 : durant cette période,

l'activité de la CNEP se limitait à la collecte de

l'épargne sur livret avec des prêts sociaux hypothécaire,

le réseau de la CNEP n'était constitué alors que les deux

agences ouvertes aux publics en 1967 et de 575 points de collecte

implantés dans le réseau post et timbre.

En 1971 - 1979 : la CNEP a été

chargée au mois d'avril 1971 de financer les programmes des logements en

utilisant les fonds d'épargne et fonds de trésor public,

dés lors, l'épargne des ménages va connaître un

essor prodigieux à la fin de l'année 1975, au cours de la quelle

furent vendu les premiers logements au profit de titulaire de livret

d'épargne en 1979, 46 agences et bureaux de collecte étaient

opérationnels.

En 1980 - 1989 : durant l'étape, de

nouvelles tâches sont assignées à la CNEP.

Il s'agit des crédits aux particuliers pour la

constitution de logement et le financement de l'habitat promotionnel au profit

exclusif des épargnants. Au 31 décembre 1988, 11590 logements ont

été vendu dans le cadre de l'accession à la

propriété.

1 le site web de la CNEP-banque

40

La CNEP entreprit une politique de diversification des

crédits accordés notamment en faveur des professions

libérales, des travailleurs de la santé, des coopératives

des services et des transporteurs. Le réseau CNEP s'agrandit, passant

ainsi à 120 agences (47 agences de la wilaya et 73 agences

secondaires).

En 1990 : c'est l'instauration de loi sur la

monnaie et crédit. La CNEP reste toujours au plus grand collecteur

d'épargne en Algérie vue l'importance des montants des fonds

d'épargne collectés. Sur les 135 agences et les 2652 bureaux de

poste représentes au 31 décembre 1990 un total de 82 milliard de

Dinars (dont 34 milliards sur le réseau CNEP et 48 milliard sur le

réseau postal) et 34 millions de Dinars sur le compte épargne

devise, les prêts aux particuliers accordés à la même

date représentaient 12 milliards de Dinars pour un total de 80000

prêts.

En avril 1997 : la CNEP devient la CNEP Banque,

le 6 avril 1997, la CNEP change le statue en obtenant son agrément en

tant que banque, désormais, elle porte le nom de CNEP banque, elle peut

effectuer toutes les opérations bancaires à l'exclusion des

opérations de commerce extérieur. En plus de son réseau

constitue de son agence, la CNEP banque bénéficie des services de

P et T à travers 3200 bureaux de poste.

1-2- L'organigramme de la CNEP:

L'organigramme actuel est la résultante des

évolutions subies par la CNEP. Il reflète l'organisation

horizontale et hiérarchique des structures de l'institution. Il peut

être présenté sous une double facette.

- L'organisation spatiale : qui reflète

le découpage spécial du réseau CNEP.

- L'organisation hiérarchique : il

traduit les relations de dépenses et de commandement à

côté des flux d'informations.

- L'organisation de la direction de crédit:

il convient de dresser l'architecture organique de la direction du

crédit, sa structure qui convient en charge l'activité courante

du crédit et de son développement, la définition des

contours et du fondement de la politique du crédit incombe à

cette direction.

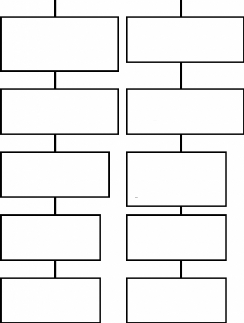

ORGANIGRAMME DE LA DIRECTION DU RESEAU

Département du contrôle de 1er

degré

Cellules (S)

DECISION REGLEMENTAIRE N°74/95 DU 21 NOVEMBRE

1995

Direction du réseau

Comité de sécurité

Département du personnel et des movements

Service des moyens généraux

Service du personnel et de la formation

Service du contentieux

Service de la sécurité

Service financement des particuliers

Département du financement

Service recouvrement

Service technique

Service financement des promoteurs

Département de l'épargne

Service commercial

Service suivi

Service analyse

41

Département des finances et de la

comptabilité

Service comptabilité

Service budget et trésorerie

Cellule assainissement

Département de l'informatique

Service

assistance et

maintenance

|

|

DGA Administration

Direction administration et des movens

Direction des ressources humaines

Direction protection du patrimoine

Direction promotion immobilière

Centre d'études bancaires appliquées

D G A finance, comptabilité et contrôle

Direction de l'épargne

Direction financière

Direction contrôle de l'épargne

Direction des études

juridiques, de la réglementation et du

contentieux.

DGA recouvrement

Direction du recouvrement

DGA développement

Direction du marketing et de l'action

commerciale

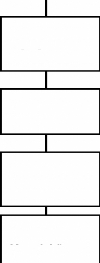

ORGANIGRAMME GENERAL DE LA CNEP / BANQUE

Direction du réseau

Région Est

Région Ouest

Direction, Inspection Général

Structure d'audit interne

Région Sud

Direction

prévision et contrôle de gestion

|

|

Direction des réseaux d'exploitation

DGA

Crédit

Direction financement des promotions

Direction crédit

aux particuliers

Direction

contrôle des engagements

|

|

DGA Assainissement

Direction des études

Direction de l'assainissement

Direction du contrôle comptable

Direction de la comptabilité

D G A système d'information

Direction de l'information

Direction de l'organisation

42

Cellule monétique

1-3- Le rôle de la CNEP - banque (1):

Avec la constitution de la CNEP en statut d'une banque. Celle-ci

vient de ce lancer dans la commercialisation de nouveaux produits en plus de

son activité de financement de l'immobilier et sa mission de collecte

d'épargne tel que le crédit véhicule, crédit

confort... Cette nouvelle dynamique traduit une politique de crédit aux

particuliers dont les objectifs sont:

> Fidéliser une clientèle de plus en plus

sollicitée par un environnement devenu concurrentiel.

> Accaparer des créneaux non encore investis

jusqu'à lors et capter d'autres franges de

clientèle qui trouveront réponse à leurs

besoins particuliers, dans la stratégie de différenciation de la

banque.

> Consolider et améliorer, par diversification des

emplois, une marge bancaire qui avec le temps s'était vu réduite

par la masse des emplois.

Quand a ça mission ancienne, de crédit à

l'habitat, la CNEP-banque se lance dans une concurrence avec les autres

banques. On note que les nouveaux produits commercialisés par la

CNEP-banque sont:

? Crédit à la consommation (confort).

· Crédit adéquat.

· Crédit véhicules.

· Crédit pour les transactions

immobilières.

· Crédits aux professions libérales.

43

1 le site web de la CNEP-banque.

Section 2 : La présentation de la BDL(1):

2-1- Création et l'organisation de la

BDL:

Issue de la restructuration du crédit populaire, la

banque de développement local a été crée par

décret N° 85 / 84 du 30 avril 1985 sous la forme de

société nationale de banque pour prendre en charge notamment le

portefeuille des entreprises locales.

Elle sera transformée dans le cadre de l'autonomie des

entreprises publiques en société par actions le 20 février

1989 avec un capital social de 1 440 millions de Dinars.

La BDL a entamée ses activités avec trente neuf

(39) agences transférées du crédit populaire

d'Algérie, son réseau s'est développé

progressivement pour atteindre 153 agences en 2001 couveront l'ensemble des

wilayas (48) du pays.

a l'instar des autres banques publiques Algérienne la BDL

traite toutes les opérations de banque, elle est cependant la seul

banque publique à prendre en charge l'activité du prêt sur

gages or héritée des ex-caisses de crédit municipal ainsi

sur les 153 agences que compte, la BDL, cinq (05) d'entre elle sont

spécialisées dans cette activité de prêt sur gages

dont le volume représente 10% des emplois de la banque.

(1) Revue de la BDL

Annexe : «03 » circulaire N° 027 /

2001

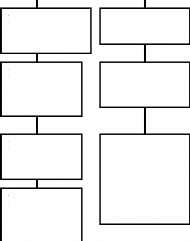

ORGANIGRAMME THEORIQUE 133

DIRECTEUR D'AGENCE

FOND DE POUVOIR

SERCRETARIAT AGENCE

ASSISTANCE DE CONTROLE

|

SERVICE CAISSE & PORTEFEUILLES

|

|

SERVICE ENGAGEMENTS ET EXPLOITATION

|

45

SECTION

|

|

SECTION

|

|

SECTION

|

|

SECTION

|

|

CELLULE COMMERCIALE

|

|

GUICHETS

|

|

PORTEFEUILLE

|

|

VIREMENTS

|

|

ETRANGERE

|

|

& CREDIT

|

46

2-2- Le rôle de la BDL : (1)

A sa naissance, la BDL avait pour mission le financement des

entreprises publiques locales (EPL) qui représentaient jusqu'au 1995

plus de 90% de ses emplois, le reste étant constitué de

crédits accordés à une clientèle très

dé versifiée de petites entreprises privées et du

prêt sur gages.

Aujourd'hui, le portefeuille des entreprises locales en

activités s'est fortement réduit et ne représente plus que

32% du portefeuille de la banque suite au processus d'assainissement,

restriction du secteur public économique locale initié depuis

1994 et qui s'est soldé par la dissolution de 1360 EPL.

la BDL est une banque qui à plusieurs fonctions à

jouer, parmi ses missions on cite: > Sa participation avec d'autres banques

a des financements de types consortiaux lorsque l'opportunité se

présente.

> Elle finance aussi les micros entreprises, (dispositif

ANSEJ).

> Veiller au financement des professions libérales.

> Veiller à la rentabilité optimale de la

trésorerie.

> Veiller à la formation et à la gestion du

personnel.

> Traiter les opérations bancaires confiées par

la clientèle publique et privée. > Tenue des comptes des

clients et s'assure de leur sincérité.

1 Ces statistiques sont données par la BDL

47

|