Chapitre II : Le crédit hypothécaire dans

le système bancaire algérien : cas de la CNEPbanque et la BDL

Dans ce chapitre nous procéderons à la

présentation du crédit hypothécaire dans les deux banques

Algérienne à savoir la Banque de Développement Local

«BDL » et la Caisse Nationale d'Epargne et de Prévoyance

«CNEP », mettant l'accent sur l'application de ce crédit et

les perspectives de ces deux banques dans ce domaine. En fin, nous terminerons

par une comparaison entre ces banques concernant le degré d'application

du crédit hypothécaire au sein de chaque banque.

Section 1 : Le crédit hypothécaire au

niveau de deux banques

1-1- Le crédit hypothécaire au niveau de la

CNEP-banque:

1-1-1- Les prêts hypothécaires:

Les prêts hypothécaires sont constitues des

crédits destinés à:

V' La construction individuelle.

V' La construction en coopérative immobilière.

V' L'achat ou l'acquisition d'un logement ou d'un terrain pour la

construction.

a- Les crédits à la construction:

Le prêt à la construction est distinct au financement de

la réalisation de projet de construction, pour son propre compte, pour

le compte du conjoint, ou d'un axant âgé.

- D'une construction individuelle.

- L'extension ou de la surélévation d'une

constitutionalité existante.

- Aménagement d'une habitation.

b- Les crédits à l'accession:

Les crédits à l'accession sont destinés ou

financement de l'acquisition pour son propre compte:

- D'un logement neuf ou d'un logement selon la formule de vente

sur plan auprès d'un promoteur financé ou non par la CNEP.

- D'une habitation, ou d'une construction au cours de

réalisation auprès d'un particulier ou d'une personne morale.

- D'un terrain à bâtir.

Les différents types de crédit immobiliers

octroyé par la CNEP-banque (1):

|

Catégories de crédit

|

Montant du crédit

|

Durée du crédit

|

|

Accession à la propriété:

- Achat d'un logement neuf: auprès d'un promoteur

- Achat auprès d'un particulier: d'un logement ancien ou

en cours de réalisation

- Achat d'un logement: selon la formule «vente sur plans

».

|

Maximum 80% du prix de cession ou déclaré

actuellement 90%.

|

30 ans maximum

|

|

Maximum 80% du prix déclaré.

|

30 ans maximum

|

|

Maximum 80% du prix de cession.

|

30 ans maximum.

|

|

Construction:

- Construction d'une habitation: dans le cadre de

l'autoconstruction ou d'une coopération.

- Surélévation, extension : d'une habitation.

|

Maximum 70% du devis estimatif

|

30 ans maximum.

|

|

Maximum 60% du devis estimatif

|

30 ans maximum

|

|

Aménagement:

|

Maximum 50% du devis et à la hauteur de 30% de la valeur

Vénal de garantie.

|

10 ans maximum

|

|

- Achat de terrain pour la construction

|

Maximum 80% du prix de cession

|

10 ans maximum.

|

(1) Revue de la CNEP-banque

49

1-1-2- Les pièces constitutives d'un dossier de

crédit hypothécaire à la CNEP-banque (1):

1- Pour le crédit construction et extension: V' Copie de

l'acte de propriété;

V' Certificat négatif d'hypothèque; V' Le devis

estimatif.

2- Pour le crédit achat de logement neuf promotionnel

:

V' Copie du contrat de réservation avec attestation de

réception du logement;

V' Où une décision d'attribution pour les logements

financés par la CNEP-banque.

3- Pour le crédit achat d'un logement «vente sur

plan»:

V' Contrat de vente sur plan, notarié;

V' Attestation de garantie de promotion souscrite auprès

du fond de garantie et de caution mutuelle des promoteurs.

4- Pour le crédit achat d'un logement ancien ou en

construction au prêt d'un particulier: V' Copie de l'acte de

propriété;

V' Rapport d'expertise établie par un bureau

d'étude ou un expert retenu par la CNEP banque;

V' Certificat négatif d'hypothèque (trésor

public);

V' Promesse de vente notariée.

5- Pour le crédit aménagement: V' Copie de l'acte

de propriété; V' Certificat négatif d'hypothèque

(trésor public);

V' Devis estimatif des travaux;

V' Autorisation de petites voiries délivrées par

les services de l'APC.

(1) Revue de la CNEP-banque

6-

Achat d'un terrain auprès d'une agence foncière:

V' Attestation d'attribution ou contrat de réservation

d'une parcelle de terrain avec indication du prix de la cession de terrain.

7- Achat d'un terrain auprès d'un particulier:

V' Copie de l'acte de propriété;

V' Promesse de vente notariée

V' Certificat négatif d'hypothèque

(trésor);

V' Certificat d'urbanisme;

V' Justifier des moyens financiers nécessaires pour

assurer la construction.

1-1-3- Les taux d'intérêts débiteurs

sur les crédits hypothécaires de la CNEP banque:

La CNEP banque applique les taux d'intérêts sur les

crédits hypothécaires (construction, extension, logements neufs,

logements anciens, logement social participatif, aménagement,

terrains).

V' Pour l'épargnant:

- Livret d'épargne logement (vert) 6,00%

- Livret d'épargne populaire (rouge) 7,00%

V' Pour non épargnant : 7,50%

1-1-4- Les perspectives de la CNEP-banque:

Dans la perspective de la mise en oeuvre du plan

stratégique quinquennale (2004-2008) visant à renforcer la place

du leader que détiens la CNEP-banque, notamment dans le domaine de

financement de l'immobilier, de poursuite des importantes actions entrant dans

le cadre de l'assainissement des comptes, du recouvrement des créances,

de la mise en place de procédure de gestion, du développement et

de la modernisation du réseau de la banque et de l'amélioration

de la qualité de service, un cycle de formation a été

organisé par le centre d'étude bancaires appliqué (CEBA)

ou profit des directeurs généraux adjoints, directeurs centraux

et directeurs de réseau.

51

L'objectif de cette formation est de renforcer et de

développer les compétences managériales de l'encadrement.

Ce cycle de formation, qui comprend plusieurs séminaires,

s'étalera sur une période allant de septembre 2004 à avril

2005.

A cet effet, le CEBA a fait appel à des écoles

Françaises mondialement connu pour leurs enseignement de haut niveau

dans la gestion et le management, savoir SEIMS

«management school », qui disposera des séminaires en

direction des directeurs centraux et des directeurs des réseaux, et le

HEC exécutive éducation, 1 ére école

française a obtenir les trois accréditation, qui animera, pour sa

part, des séminaires de management pour les directeurs

généraux adjoints.

1-1-5- Etude d'un Cas pratique (CNEP-banque) (1)

:

Un client sollicite le concours financier de la CNEP/ banque pour

le financement de l'acquisition d'un logement ancien auprès d'un

particulier.

Ce client travail dans une entreprise privée depuis 5 ans,

perçoit une rémunération mensuelle nette s'élevant

à 25.000.00 DA.

Marié ayant 3 enfants, le conjoint travail perçoit

un salaire de 16.000.00 DA, le prix de cession du logement est de 1.800.000.00

DA.

Pour être éligible au crédit le client doit

remplir les 3 conditions requises ci après: - Avoir la capacité

juridique : être majeur

- Solvabilité: avoir un revenu stable est

régulier

- Le bien à financer doit être vu sur le territoire

Algérien

Le traitement du dossier crédit commence dés le

premier contacte avec le client lors de la première entrevu, les

échanges d'informations lors du premier contacte peut orienter la

décision d'octroi de crédit.

Le client se présente la première fois pour se

renseigner et voir la hauteur de la participation de la banque dans le

financement du logement et les conditions de banque en la matière

(simulation crédit).

Le client est d'accord, le chargé de crédit lui

fourni le prospectus qui indique les pièces constitutives du dossier

achat logement.

(1)Archive de la CNEP-banque

b- Etude du dossier:

L'étude du dossier portera sur 3 volets:

· Volet administratif:

- S'assurer de l'identité du client;

- La charge de la famille;

- S'assurer de la vraisemblance des documents.

· Volet juridique:

- S'assurer de la conformité de l'acte de

propriété par rapport à la réglementation;

- S'assurer de l'absence de service par rapport au bien (n'est

pas demandé en hypothèque).

· Volet technique:

- Analyse le rapport établie par l'expertise, par

l'architecte agrée par la CNEP / banque; - Etablir la fiche technique de

l'étude du dossier.

Le plus important dans notre car de figure, c'est ce dernier

point évoqué qui est l'établissement de la fiche

technique.

La fiche technique de l'étude du dossier comporte;

1. Informations relatives à la nature du crédit et

au client;

2. Relevé des intérêts pour les

épargnants;

3. Informations relatives au logement (superficie, nature de

l'acte, évaluation du bien...);

4. Evaluation de la garantie;

5. Justificatif de revenue;

6. Détermination du montant du crédit.

Les cinq 1ers points ne sont qu'un report des

informations contenues dans le dossier, mais le dernier point est un calcul

technique lié aux conditions de banque et la formule mathématique

financière de l'actualisation des échéances de

remboursement de fin de période (périodicité

mensuelle).

53

La détermination du crédit est limité

par:

1. Le revenu du client

2. Le taux d'intérêt

3. La qualité du client (épargnants et non

épargnants)

4. La durée du crédit suivant l'âge du

client

5. L'âge (limite 70 ans)

6. La valeur du bien et le montant de la garantie

7. Existence ou absence de la caution ou Co-débitions

8. L'assurance décès

9. Montant sollicité

c- Détermination de la capacité de

remboursement:

La détermination de la capacité de remboursement

se fait comme suit: - Pour le postulant 30% de son revenu

- Pour les cautions conjointes 30% de revenu de conjoint

- Ascendant et descendant 15% de leurs revenus

Remarque:

La capacité de remboursement du postulant ne doit pas

dépasser les 60% de son revenu alors que la CNEP exige l'intervention

soit du conjoint, de l'ascendant ou du descendant. Dans ce cas pour avoir une

capacité du remboursement de 60%

(30% de revenus de postulant + 30% de revenus de conjoints).

d- Calcul de capacité de

remboursement:

30% (revenu du postulant)

30% (25000.00) da = 7500.00 da

30% (revenu de conjoint) <==> 30% (16000.00) = 4800.00 da

Total de capacité de remboursement = 7500.00 da + 4800.00 da

= 12300.00 da

e- Examen du dossier de financement par les

comités de crédit:

Après passage du dossier au comité de

crédit, un procès verbale de réunion et établi.

Après l'acceptation de la demande de crédit du postulant, les

conventions de prêts

(engagement hors bilan enregistré dans la classe (9) et

suite à l'entrée en portefeuille le client paie les frais de

gestion.

|

Comité agence

|

500.000.00

|

|

Comité réseau

|

3000.000.00

|

|

Comité central

|

Sans limite

|

Dans ce tableau on trouve que suite à l'acceptation de la

demande de crédit au postulant. Les comités de crédit

prennent les frais de gestion dont le montant est fixé suivant le

tableau ci après.

f- Frais de gestion (1) :

|

Le montant de crédit

|

Les frais de gestion

|

|

Si le crédit <= 500 000 DA

|

1 000 DA

|

|

Si le crédit entre 500 000 et 2 millions DA

|

1 500 DA

|

|

Si le crédit >= 200 0000 DA

|

2 500 DA

|

g- Mobilisation des fonds:

La mobilisation des fonds s'effectue par:

- L'ouverture du compte chèque.

- Versement de l'apport personnel: 190 000.00

- Débloquer le crédit 1 601 000.00

- Remise du chèque pour un montant de 1 800 000.00 et une

lettre par l'intermédiation d'un notaire qui se charge de la transaction

et de l'inscription de l'hypothèque du 1er rang, le notaire

envoi un bordereau d'inscription de l'hypothèque.

(1) Service crédit CNEP-banque.

55

Tableau 1 : Répartition des crédits

hypothécaires: Accession à la propriété

(1997 - 2001):

Unité : millions de Dinars

|

Répartition des crédits

hypothécaires

|

Montant

|

|

- Achat d'un logement ancien

|

3 132.75

|

|

- Achat de logement neuf financé par la

|

8832.12

|

|

CNEP-banque

|

|

|

- Achat de logement neuf non financé par la

|

1442.87

|

|

CNEP-banque

|

|

|

- Achat de terrain

|

18.70

|

|

- Vente sur plan

|

96.09

|

|

TOTAL

|

13 522.53

|

Source: CNEP-banque.

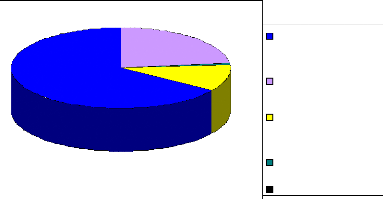

8832.12

65.13%

18.7

0.14%

3132.75

23.17%

1442.87

10.67%

96.09

0.71%

Achat d'un logement

neuf financé par la CNEPbanque

Achat d'un logement ancien

Achat d'un logement neuf non financé par la

CNEPbanque

Vente sur plan

Achat de terrain

56

Répartition des crédits

hypothécaires

Accession à la

propriété.

D'après ce graphe nous remarquons que la CNEP-banque

finance l'achat de logement neuf plus de 60% d'un montant équivalent

à 8832.12 MDA, en deuxième lieu elle a consacré un montant

de 3132.75 MDA pour le financement d'achat de logement ancien, vient

après le financement de vente sur plans d'un montant de 96.09 MD, et

enfin la CNEP-banque finance l'achat de terrain d'un montant égal

à 18.70 MDA.

Tableau 2 : Répartition des crédits

hypothécaires en 2001-2005:

Unité : millions de dinars

|

Répartition du Crédit

hypothécaire

|

Montant

|

|

- Achat de logement neuf financé par la

|

1221.02

|

|

CNEP-banque.

|

|

|

- Achat de logement neuf non financé par la

|

7 10.5

|

|

CNEP-banque.

|

|

|

- Achat de logement ancien auprès d'un particulier.

|

565.14

|

|

- Prêts constructions épargnants.

|

552.5 5

|

|

213.63

|

|

- Prêts individuels dans le cadre d'une coopérative

immobilière.

|

|

|

- Prêts construction non épargnants.

|

187.63

|

|

90.58

|

|

- Vente sur plan

|

3.2

|

|

- Achat de terrain

|

|

|

TOTAL

|

3544.25

|

Source: CNEP-banque.

D'après les deux tableaux (1 et 2) nous remarquons une

baisse des parts de financement des crédits hypothécaire par la

CNEP Banque, pour les années (1997 - 2001) le montant globale est de 13

5222.53 millions de DA et en (2001- 2005) le montant est baissé

jusqu'à

3 544.25 millions de DA.

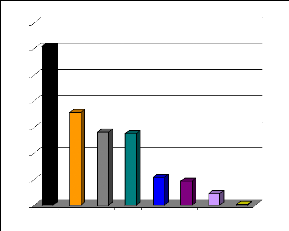

1400

1200

1000

800

600

400

90,58

200

3,2

0

1221,02

710,5

565,14

552,55

213,63 187,63

Achat de logement financé par la CNEP- banque

Achat de logement non financé par la CNEP- banque

Achat de logement ancien auprès d'un particulier

Prêt construction épargnants

Prêt individuels dans le cadre d'une coopérative

immobilière

Prêt construction non épargnants

Vente sur plan

Achat de terrain

58

Répartition des crédits

hypothécaires

D'après ce graphe, nous concluons que la CNEP Banque

finance beaucoup plus l'achat des logements neufs que l'achat des terrains et

des constructions.

En d'autres termes la CNEP finance selon un ordre

décroissant les crédits hypothécaires, en premier lieu la

CNEP Banque finance plus l'achat de logement d'un montant de 1221.02, et la

part non financé par la CNEP-BANQUE pour l'achat de logement

représente le montant de

7 10.5 MDA, elle finance la construction d'un montant 552.55 MDA

et la vente sur plan d'un montant de 90.58 MDA et en fin le montant le plus

faible (3.2) est consacré pour l'achat de terrain.

59

EVOLUTION DES CREDITS HYPOTHECAIRES AUX

PARTICULIERS

ACCORDE PAR LA CNEP/BANQUE

En milliers DA.

|

Catégorie

|

Année 2003

|

Cumul à la fin 2003

|

Année 2004

|

Cumul à la fin 2004

|

Janv.-05

|

Févr.-05

|

|

Nombre

de

dossiers

|

Montant

|

Nombre

de

dossiers

|

Montant

|

Nombre

de

dossiers

|

Montant

|

Nombre

de

dossiers

|

Montant

|

Nombre

de

dossiers

|

Montant

|

Nombre

de

dossiers

|

Montant

|

|

Crédit àla construction

|

139

|

68000

|

2153

|

596000

|

179

|

90500

|

2331

|

684500

|

19

|

9500

|

15

|

7500

|

|

Crédit à l'achatde logement

|

108

|

72000

|

2940

|

1290000

|

383

|

199500

|

3323

|

1488500

|

41

|

33500

|

40

|

25500

|

|

Total des crédits hypothécaires

aux

particuliers

|

247

|

140000

|

5093

|

1886000

|

562

|

290000

|

5654

|

2173000

|

60

|

45000

|

55

|

33000

|

NB : en sus des crédits

hypothécaires au particuliers la CNEP/ banque accordée des

financements en direction de promoteur

de l'ordre de 8 000 000 000,00 DA et

le financement de l'habitat social d'un montant de 7 000 000 000,00 DA.

60

L'analyse de ce tableau montre que la CNEP-banque à

marqué une progression importante dans le domaine du financement

hypothécaire pendant les deux années 2003 -2004, on constate

aussi que la CNEP-banque finance plus la construction que l'achat de logement

en 2003 suite aux frais coûteux liées à la promesse de

vente notarié.

(Entre le vendeur et l'acheteur du logement auprès du

notaire) pour l'achat d'un logement auprès d'un particulier. Donc pour

la construction, il y a 139 dossiers avec un montant de 68 000 MDA et pour

l'achat de logement 108 dossiers avec 72 000 MDA, mais par contre pour

l'année 2004 et le début de l'année 2005, on constate que

cette banque finance plus l'achat de logement que la construction et ça

s'explique par l'aide de l'Etat et la caisse nationale de logement (CNL) pour

les promoteurs par l'offre des terrains et en terme de

financement de ces promoteurs pour construire des logements

sociaux participatifs qui ont un coût de reviens moins cher, c'est la

raison pour laquelle les gens préfèrent d'acheter des logements

que de construire.

Et en plus, on constate d'après ce tableau qu'il y a une

évolution des crédits hypothécaire a savoir le nombre de

dossiers favorables et les montants du crédit débloqués

par la CNEP-banque, on constate 247 dossiers avec un montant de 14000 MDA en

2003 alors que pour l'année 2004 il y a 562 dossiers avec une part de

financement bancaire de 290 000 MDA et ça peut aussi s'explique par la

baisse des taux d'intérêts qui ont été de 6,5%

(l'épargne logement) et de 7,5% (l'épargne populaire) pour les

épargnants et de 7,75% pour les non épargnants et qui sont devenu

en premier juin 2004 (6% et 7% pour les épargnants et de 7,5% pour les

non épargnants), et qui s'explique aussi par l'augmentation de la part

de financement de 80% en 2003 à 90% en 2004.

Cette évolution de ce nouveau produit est dû aussi

à:

- L'ouverture de nouvelles banques en 2005 (05 agences);

- Aux changements des mentalités des gens;

- L'amélioration des pouvoirs d'achat de ces derniers

(revenu);

- Intégration de la Co-débitions suite au protocole

signé par la banque avec les agences Immobilières (fortes

demandes du Co-dé buteurs);

- Et l'émergence des promoteurs privés qui

augmentent l'offre de logement.

1-2- Le crédit hypothécaire au niveau de la

BDL:

La BDL diversifie aujourd'hui ces activités en donnant un

nouveau souffle au crédit immobilier ainsi qu'aux crédits aux

particuliers et aux ménages. Le crédit hypothécaire

représente des perspectives prometteuses de rentabilité à

moyen terme. Un autre créneau que la BDL vient d'investir par le

crédit hypothécaire qui repose sur l'octroi des crédits

destinés à l'achat ou l'extension d'un immeuble aux profits des

particuliers.

Le crédit immobilier aux particuliers est consenti par la

BDL dans les cas suivants :

- L'achat d'un logement neuf fini ou d'une habitation

individuelle auprès d'une entreprise de promotion immobilière

publique ou privée.

- L'achat d'un logement ou d'une habitation individuelle

auprès d'un particulier (PAP). - La réalisation d'une habitation

individuelle (auto construction ou extension).

- La réhabilitation ou aménagement d'une

habitation.

1-2-1- Pièces constructives d'un dossier de

crédit hypothécaire au niveau de la BDL:

a- Cas d'auto construction:

- L'acte de propriété de terrain accompagné

de permis de construire.

- Expertise du terrain d'assiette et de la construction ou devis

estimatif sur l'état d'avancement des travaux déjà

réalisés.

- Un devis estimatif du projet à réaliser pour

l'auto construction.

b- Cas d'extension ou d'aménagement:

- L'acte de propriété de logement.

- Un devis estimatif du projet à réaliser pour

l'extension ou l'aménagement. - Devis estimatif sur l'état

d'avancement des travaux déjà réalisés.

c- Cas d'achat logement sur plan promoteur:

- Contrat notarié de vente sur plan.

- Attestation d'adhésion au fond de garantie.

- Justification de versement au promoteur.

- L'attestation d'avancement des travaux établie par le

promoteur.

62

64

1-2-2- Etude d'un cas pratique BDL:

Un client sollicite un crédit au niveau de la BDL pour le

financement de l'acquisition d'un logement ancien auprès d'un

particulier.

Ce client travail au SONALGAZ comme un chef de service depuis

13 ans, celui-ci perçoit un salaire 37 452,03 DA. Il est marie et sans

enfants, le conjoint travail comme secrétaire avec un salaire 6190,00

DA, le prix de cession du logement est de 1980.000,00 DA. Pour être

éligible au crédit, le client doit remplir les critères

suivants :

- Avoir la nationalité algérienne résidant

ou non résidant en Algérie.

- Avoir la majorité algérienne à la date de

l'autorisation de financement.

- Avoir un revenu stable et régulier au moins égale

à (1,5) le SNMG (15000,00 DA) seul le conjoint peut être

Co-emprunteur.

· :. Une fois ces conditions sont rempli la BDL peut

procéder au traitement du dossier de crédit dés le premier

contacte avec le client, s'échangeant des informations sur la hauteur du

financement d'achat d'un logement par la BDL.

· :. Le client est d'accord sur ces conditions, le

chargé du crédit lui fournis un document indiquant les

pièces constitutives de dossier achat de logement.

a- Dépôt de dossier:

Si le client à constitué son dossier, le

chargé de crédit doit le vérifier est ce qu'il est

conforme au document figurant sur le formulaire, ensuite il va les classer par

rapport aux autres dossiers reçus.

le chargé de crédit offre au client une convention

de crédit qui contient des articles concernant le crédit

hypothécaire dont le montant et la durée du crédit, taux

d'intérêt, apport personnel, conditions d'utilisation de ce

crédit, les échéances de remboursement, déblocage

des fonds ...

Le client dispose de cinq (05) exemplaires de la convention

de crédit immobilier signés par le directeur d'agence qui ont

timbrés avec timbres fiscaux 40 DA / page, enregistrées au niveau

de la conservation foncière (Hôtel des finances).

b- Constitution de dossier d'achat d'un logement

auprès d'un particulier: En plus des pièces

présentées dans le deuxième chapitre pour l'achat d'un

logement auprès d'un particulier les pièces suivantes :

- Promesse de vente notariée et publiée.

- L'expertise SAE EXACT (Société d'assurance et

d'expertise), filiale (SAA).

c- Etude de dossier:

L'étude de dossier d'achat d'un logement par la BDL passe

par 03 volets:

· Volet comptable : contient toutes les

écritures comptables:

1- Prélèvement des commissions: - Débit

compte client. - Crédit compte produit client. - Débit compte

client, crédit compte SAA.

2- Mobilisation du crédit: - Signature du billet à

ordre. - Effectuer le tableau d'amortissement.

- Préparation du chèque de banque au nom de

notaire.

- Et du montant de la transaction (montant de crédit).

· Volet garantie:

- Acte de caution et aval (crédit conjoint).

- Certificat d'adhésion au contrat groupe (SAA).

- Police d'incendie.

- Demande d'établissement d'acte hypothèque.

Une fois que les garanties sont recueillies (acte

d'hypothèque, bordereau d'inscription d'hypothèque, assurance

(décès, police d'incendie), acte de caution et aval de conjoint),

l'agence prépare un bordereau de transmission de garantie pour examen et

conservation au niveau de service juridique de groupe d'exploitation Bejaia

(844).

· Volet technique (étude de

crédit):

- L'étude (détermination du montant de

crédit, durée, taux d'intérêt.

- Avis de comité de crédit (avis favorable ou

défavorable).

- Système de notation pour déterminer la

capacité d'endettement de l'emprunteur suit à l'avis

favorable.

- Préparation de notification d'accord de

crédit.

- Autorisation du crédit. - Et convention de

crédit.

Le plus intéressant dans notre cas c'est

l'établissement d'une fiche de système de crédit

hypothécaire qui comporte:

1. Des informations sur l'objet du crédit et des

renseignements sur le client et son conjoint s'il y'a lieu.

2. Information sur le logement qui est l'objet de crédit

(prix, superficie).

3. Valeur de l'hypothèque.

4. Justification du revenu du client.

5. Enfin, il y'a lieu de déterminer le montant de

crédit.

Et ce dernier point se détermine par:

- Le revenu du client.

- L'âge (limite à 70 ans).

- La durée de crédit suivant l'âge du

client.

- Le taux d'intérêt.

- La valeur du bien et la valeur de l'hypothèque.

- Montant d'assurance décès.

d- Détermination de la capacité de

remboursement BDL: La détermination de cette capacité se

calcule comme suit: - Prendre 30% ou 40% de revenu de client.

- 30% ou 40% de la totalité de revenu s'il s'agit d'un

crédit conjoint. Application:

Crédit conjoint par achat d'un logement:

Revenu du client = 37452.03, 00

Revenu du conjoint =6190, 00 la totalité de revenus =43

642,03

Donc: Si 30% (43642,03) = 13 092,61.

Si 40% (43 642, 03) = 17 456,81.

e- L'étude du dossier par les comités de

crédit:

Après l'analyse de dossier le comité de

crédit donne son avis favorable ou défavorable

c'est-à-dire le pouvoir de décision revient à l'agence BDL

(comité de crédit). Qui décide le montant de crédit

qui représente 80%, et un apport personnel de 20% et d'une durée

de 25 ans avec des garanties:

1- Hypothèque 1er rang sur le logement.

2- Caution solidaire du conjoint.

3- Souscription assurance SAA.

Remarque:

- Si le crédit ne dépasse pas le 2 000 000,00 DA la

décision est prise par l'agence.

- Si le crédit est entre 2 000 000,00 DA et 3 500 000,00

DA la décision est prise par la direction générale Bejaia

DJE (844).

- Si le crédit dépasse 3 500 000,00 DA la

décision est prise par la direction de crédit à Alger.

f- Frais de gestion exigés par la

BDL:

La BDL exige des frais de gestion ou des commissions qui sont

évaluées à 13 000 DA et exige aussi au client le paiement

des primes d'assurance qui sont égale à 0,37% sur le montant de

crédit chaque année.

Le versement des commissions bancaires par le client s'effectue

une seule fois alors que les primes d'assurance sont versées en

équivalent d'une année après il paie chaque mois.

Remarque:

En constate que les frais de gestion de la CNEP Banque sont

moins chère que celles de la BDL.

g- Mobilisation des fonds:

La mobilisation des fonds s'effectue de la même

façon que la CNEP- banque avec: - L'ouverture du comte chèque du

client au niveau de la BDL.

- Versement de l'apport personnel dans le cas égal

à 20% équivalent de 400 000 DA - Déblocage du

crédit qui est égal à 80% équivalent à 1600

000,00 dans notre cas.

1-2-3- Les prévisions pour les cinq prochaines

années BDL:

Pour les années à venir (2004-2008) compte tenu du

déficit de logement à l'échelle nationale prés de

deux millions de logements aux quels s'ajoute une demande additionnelle

estimée à 120 000 logements par an, la BDL compte réaliser

des scores encore meilleurs qui lui permettront de conforter sa part de

marché. Cette augmentation attendue du montant du crédit

immobilier pourrait être atteinte grâce à

l'élargissement du financement de ce produit à de nouveaux objets

tels que le logement social participatif, la vente sur plan ainsi que les

coopératives immobilières. Par ailleurs la baisse des taux

d'intérêt débiteurs ainsi que la concrétisation des

actions qualitatives inscrite dans le plan d'action institutionnel de la banque

sont également de nature à simuler cette activité et

à lui permettre d'atteindre les objectifs fixés.

66

Évolution du crédit hypothécaire

accordé par la « BDL »:

Tableau N° : 04

Unité : Milliers de Dinars.

|

Libellée

|

Situation

|

Ecarts

31/12/2004

|

Ecart

trimestriel

précédent.

|

|

3 1/12/2004

|

Trimestre

Précédent

|

Trimestre

actuel

31/03/2005

|

En

valeur

|

En %

|

En

valeur

|

En %

|

|

Crédits

immobiliers

|

227816

|

227816

|

236558

|

8742

|

4%

|

8742

|

4%

|

Source : BDL 133 de Bejaia.

D'après ce tableau, la BDL à marqué une

évolution du crédit hypothécaire entre les deux

années 2004-2005, nous constatons que la situation au 3 1/12/2004 du

crédit hypothécaire est évalué à 227816 MDA

qui représente le cumul de ce produit jusqu'à la fin de 2004 et

en premier trimestre de l'année 2005 c'est-à-dire au 31/03/2005,

le montant cumulé est de 236 558 MDA, donc il ya une augmentation ou un

écart de 8742 MDA et cette augmentation du crédit

hypothécaire est dû à une forte demande du

crédit.

Et en plus de ça la BDL a constaté 262 dossiers

favorables la fin de l'année 2004.

Remarque:

La BDL applique les taux d'intérêt pour les

crédits hypothécaire qui sont: - 6,5% si le revenu est

inférieur ou égale à 1000 000,00 DA.

- 6,75% si le revenu est supérieur à 1000 000,00

DA.

|