III.2 ANALYSE DE L'EQUILIBRE FINANCIER

Tableau N°8 : calcul du Fonds de roulement net

global

|

Masses

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Par le haut du bilan

|

8.193.291.507

|

9.612.209.288,43

|

36.273.733.686,43

|

60.342.831.722,15

|

83.472.750.175,6

|

|

Capitaux permanent(1)

|

|

Valeurs immobilisées (2)

|

7.552.360.725,24

|

9.011.154.344,5

|

36.181.198.311,68

|

67.380.290.719,14

|

77.250.587.442,13

|

|

FRNG = (1) - (2)

|

640.930.781,76

|

601.054.943,93

|

92.535.374,75

|

(7.037.458.993,99)

|

6.222.162.733,47

|

|

Par le bas du bilan

|

|

|

|

|

|

|

Valeurs circulant (3)

|

2.329.840.960,28

|

2.866.822.053,29

|

7.163.130.360,31

|

23.759.616.596,2

|

29.985.229.466,05

|

|

Dettes à court terme (4)

|

1.688.910.178,52

|

2.265.767.109,36

|

7.070.594.985,56

|

30.797.075.590,19

|

23.763.066.732,58

|

|

FRNG = (3) - (4)

|

640.930.781,76

|

601.054.943,93

|

92.535.374,75

|

(7.037.458.993,99)

|

6.222.162.733,47

|

|

Ä FR

|

-

|

(39.885.837,83)

|

(508.519.569,18)

|

(7.129.994.371,74)

|

13.259.621.730,56

|

Source : nous-même à partir du tableau

N°7

Au regard de ce tableau, il se dégage des

excédents de ressources durable sauf qu'en 2009, cela montre que

l'entreprise dispose d'une marge de sécurité pouvant lui

permettre de faire face à des asymétries des risques.

La partie des capitaux stable investis à court terme

demeure ainsi, mais se dégrade au fil du temps jusqu'à être

même négatif en 2009.

En 2006 il est pléthorique c'est-à-dire qu'il

couvre les valeurs d'exploitations en intégralité et une partie

des valeurs réalisable ; il se dégrade en 2007 à cause des

subventions d'équipement et d'acquisition des nouvelles immobilisations

de valeurs de 1.458.783.619,26 CDF.

La dégradation des capitaux non investis à long

terme en 2008 est de 85% par rapport à 2007 ; pour dire qu'en 2008 il y

a eu une dégradation de 79% sur celui dégradé de 6% en

2007. Cette forte dégradation est justifiée l'acquisition de

nouvelles immobilisation corporels de valeurs de 26.489.854.929,8 CDF avec les

travaux d'une nouvelle usine en pleine construction à Béni (Nord

Kivu) de valeur de 680.189.037,31 CDF.

Voilà en 2009, l'entreprise faire recours à des

ressources issues de son exploitation pour financer la partie de ses

investissements durable insuffisamment financés par le passif acrylique.

Cela est dû seulement à la perte de 6.259.048.095,66 CDF

réalisée cette année qui est venu en diminution des

capitaux propres.

On remarque qu'en 2010 ; l'entreprise dégage des

excédents de fonds à investir à court terme mais qui sont

insuffisant du fait qu'ils ne pouvaient servir de financer qu'une partie des

stocks.

Tableau N°9 : calcul du Besoin enFonds de

roulement

|

Masses

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Valeurs d'exploitation

|

504.167.674,07

|

969.912.396,21

|

3.980.550.164,73

|

18.626.283.436,48

|

24.278.469.856,30

|

|

Valeurs réalisable

|

104.161.209,27

|

326.708.055,93

|

636.978.352,94

|

1.831.776.734,13

|

2.615.992.420,97

|

|

Actif d'exploitation (1)

|

608.328.883,34

|

1.296.620.452,14

|

4.617.528.517,67

|

20.458.060.170,61

|

26.894.462.277,27

|

|

Dettes à court terme (2)

|

1.688.910.178,52

|

2.265.767.109,36

|

7.070.594.985,56

|

30.797.075.590,19

|

23.763.066.732,58

|

|

BFR = (1) - (2)

|

(1.080.581.291,18)

|

(969.146.657,22)

|

(2.453.066.467,89)

|

(10.339.015.419,58)

|

3.131.395.544,69

|

|

Ä BFR

|

-

|

111.434.632,58

|

(1.483.919.810,67)

|

(7.885.948.954,69)

|

13.470.408.977,18

|

Source : nous-même à partir du tableau

N°7

Au regard de ce tableau, nous constatons que l'entreprise est

en ressource de financement deouis 2006 jusqu'en 2009, c'est qu'en 2010 qu'elle

est en besoin de financement de sont activité.

Cette situation de ressource de financement reste bonne pour

l'entreprise mais il reste à a connaitre si ces ressource sont düs

à une maîtrise de la gestion du cycle d'exploitation ou au retards

dans les paiements des fournisseurs ; c'est donc par l'analyse du besoin en

fonds de roulement que nous aurrons à préciser cette

situation.

Tableau N°10 : calcul de la

trésorerie

|

Indicateurs

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Fonds de roulement (1)

|

640.930.781,76

|

601.054.943,93

|

92.535.374,75

|

(7.037.458.993,99)

|

6.222.162.733,47

|

|

BFR (2)

|

(1.080.581.291,18)

|

(969.146.657,22)

|

(2.453.066.467,89)

|

(10.339.015.419,58)

|

3.131.395.544,69

|

|

T = (1) - (2)

|

1.721.512.076,94

|

1.570.201.601,15

|

2.545.601.842,64

|

3.301.556.425,59

|

3.090.767.188,78

|

Source : nous-même à partir du tableau N°8

et 9

La trésorerie est aisée sur toute la

période sous étude, c'est-à-dire elle reste

continuellement positive pour autant dire que l'excédent de ressource

à long terme sur les actif acyclique est trop important par rapport au

besoin de financement lié au cycle d'exploitation. On dira donc que

l'entreprise est en sécurité financière cela lui permettra

d'acheter au temps opportun ses matières premières pour profiter

des prix avantageux sur le marché ; cette position de trésorerie

ne permettra pas l'entreprise de presser ses débiteurs. Mais reste

à savoir si cette position constitue un sous-emploi à l'actif.

Tableau N°11 : synthèse de l'équilibre

financier

|

Années

|

FR

|

%

|

BFR

|

%

|

T

|

%

|

|

2006

|

640.930.781,76

|

37

|

-1.080.581.291,18

|

63

|

1.721.512.076,94

|

100

|

|

2007

|

601.054.943,93

|

38

|

-969.146.657,22

|

62

|

1.570.201.601,15

|

100

|

|

2008

|

92.535.374,75

|

4

|

-2.453.066.467,89

|

96

|

2.545.601.842,64

|

100

|

|

2009

|

-7.037.458.993,99

|

68

|

-10.339.015.419,58

|

100

|

3.301.556.425,59

|

32

|

|

2010

|

6.222.162.733,47

|

100

|

3.131.395.544,69

|

50,3

|

3.090.767.188,78

|

49,5

|

Source : nous-même à partir du tableau N°8,

9 et 10

Les agregats de l'équilibre financier montre qu'en 2006

le fonds de roulement est positif, cela veut dire que l'entreprise a

utilisé intégralement ses capitaux stables pour financer les

aactifs fixe, voir un exèdent des des ressoureces stables de 37%, avec

des ressources de 63% génerées dans le cycle de transformation

des actifs à court terme en liquidité conduisant ainsi à

une trésorerie plétorique.

En 2007, les exèdent de ressourece durable ont

augmenté de 2%, alors que les exèdent de ressources cyclique ont

diminuer d'1% ; c'est quasiment la même situation que l'année

précèdente d'une trésorerie plétorique.

En 2008, l'entreprise ne dispose que de 4% des

éxèdents des capitaux investis à long terme soit une

dégradation de 34% par rapport à 2007. L'entrprise étant

stratège, a multiplié ses efforts, ainsi arriver à degager

des ressources de financement de 96% ; ressoureces issues du cycle

d'exploitation.

En 2009, l'entreprise étant en une situation malsaine ;

utilise ses ressources issues de son exploitation pour le financement de la

partie des actifs acycliques insuifisament financée par le passif

acyclique de 68% et le reliquat en trésorerie (32%).

En 2010, l'ebtreprise a un besoin de financement de son cycle

d'exploitation qu'elle finance à 50,3% avec la part des capitaux non

investis à long terme et le reste en trésorerie (49,7%).

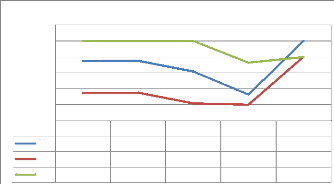

Le graphique ci-dessous nous donne un vision sur

l'évolution des agregats de l'équilibre finacier :

-100,00%

-150,00%

Evolution des agregats de l'équilibre financier

150,00%

100,00%

-50,00%

50,00%

0,00%

I

FR

BFR

100,00%

-63,00%

37,00%

2006

100,00%

-62,00%

38,00%

2007

100,00%

-96,00%

4,00%

2008

-100,00%

-68,00%

32,00%

2009

100,00%

49,70%

50,30%

2010

> Calcul des ratios

Tableau N°12 : calcul des ratios de

liquidité

|

Rubrique

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Valeurs d'exploitation (1)

|

504.167.674,07

|

969.912.396,21

|

3.980.550.164,73

|

18.626.283.436,48

|

24.278.469.856,30

|

|

Valeurs réalisable (2)

|

104.161.209,27

|

326.708.055,93

|

636.978.352,94

|

1.831.776.734,13

|

2.615.992.420,97

|

|

Valeurs disponible (3)

|

1.721.512.076,94

|

1.570.201.601,15

|

2.545.601.842,64

|

3.301.556.425,59

|

3.090.767.188,78

|

|

Actif circulant(4)=1+2+3

|

2.329.840.960,28

|

2.866.822.053,29

|

7.163.130.360,31

|

23.759.616.596,2

|

29.985.229.466,05

|

|

Passif à court terme (5)

|

1.688.910.178,52

|

2.265.767.109,36

|

7.070.594.985,56

|

30.797.075.590,19

|

23.763.066.732,58

|

|

Rlg = (4)/(5)

|

1,38

|

1,27

|

1,01

|

0,6

|

1,02

|

|

Rlr = ((2)+(3))/(5)

|

1,08

|

0,84

|

0,45

|

0,17

|

0,24

|

|

Rli = ((4) -((1)+(2))/(5)

|

1,02

|

0,69

|

0,36

|

0,12

|

0,13

|

Source : nous-même à partir du tableau

N°4

Pour bien comprendre la signification du ratio de

liquidité générale, on se rappellera que le fonds de

roulement peut être calculé comme la différence entre les

actifs circulants et les dettes à court terme ; c'est autant dire que ce

ratio indique indirectement la position du fonds de roulement.

Nous constatons que ce ratio diminue dans le temps comme

souligner pour le fonds de roulement ; jusqu'à être même

inférieur à l'unité en 2009 (donc un FR négatif),

il s'améliore en 2010 pour être supérieur à

l'unité (est donc un FR positif).

On dira donc ici que l'entreprise est en mesure d'honorer ses

engagement à court terme au moins une fois après avoir vendu ses

stocks, recouvert ses créances et disposer de ses billets parfaitement

liquide pour l'année partant de 2006 à 2008 et 2010 ; mais

incapable en 2009 à cause de l'accroissement des dettes envers les

personnel ; l'administration publique.

L'entreprise n'est pas en mesure d'honorer sans pour autant

vendre ses stocks ses engagement à court terme sauf qu'en 2006 où

elle à en honorer au moins une fois. Ceci indique la liquidité

restreinte.

L'entreprise disposant de ses billets parfaitement liquide

n'est pas en mesure de règle immédiatement ses dettes à

court terme sauf qu'en 2006 où elle était d'au moins une fois.

Tableau N°12 : Calcul des ratios d'autonomie

financière

|

Rubrique

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Totaux actifs net (1) Fonds propres net (2)

|

3.136.867.764,52

1.447.957.585,9

|

4.154.500.456,96

1.888.733.347,6

|

23.353.347.566,62

4.336.544.563,1

|

57.660.311.308,47

8.810.235.718,28

|

62.957.772.746,55

14.322.540.733,4

|

|

Capitaux étrangers (3) Dettes à court terme (4)

|

-

1.688.910.178,52

|

-

2.265.767.109,36

|

11.946.208.017,96

7.070.594.985,56

|

18.053.000.000

30.797.075.590,19

|

24.872.165.280,57

23.763.066.732,58

|

|

Dettes totales (5)=(3)+(4)

|

1.688.910.178,52

|

2.265.767.109,36

|

19.016.803.003,62

|

48.850.075.590,19

|

48.635.232.013,25

|

|

Indépendance(2)/(1) =(6)

|

0,46

|

0,45

|

0,19

|

0,15

|

0,23

|

|

Dépendance (5)/(1) =(7)

|

0,5

|

0,5

|

0,8

|

0,8

|

0,8

|

|

Solvabilité = (1)/(5)

|

1,86

|

1,83

|

1,23

|

1,18

|

1,29

|

|

(6) +(7)

|

1

|

1

|

1

|

1

|

1

|

Source : nous-même à partir du tableau

N°4

Il se dégage de ce tableau que le ratio

d'indépendance financière comparé à celui de

dépendance, que ce dernier restent toujours supérieur au premier

à chaque exercice ; c'est autant dire que l'entreprise dépend

beaucoup plus des ressources externes que ses ressources propres.

L'importance des ressources de financement que dégage

l'entreprise sur la période sous étude est à la base de

cette situation.

Le coefficient de solvabilité est supérieur

à l'unité. Cela témoigne de la capacité qu'a

l'entreprise à rembourser toutes ses dettes si arriver la

décision d'apurer l'exigible avec la réalisation de l'actif au

moins une fois. La situation reste la même sur toute la période ce

qui est bon !

|

|