III.3 ANALYSE DU BESOIN EN FONDS DE ROULEMENT

Tableau N° :13 Données synthétique

servant d'analyse du besoin en fonds de roulement

|

Eléments

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

SI MP (1) SF MP (2)

|

301.400.173,14

382.045.993,58

|

382.045.993,58

789.030.074,5

|

789.030.074,5

2.559.988.372,15

|

2.559.988.372,15

6.495.049.474,78

|

6.495.049.474,78

275.628.187,56

|

|

K° MP (3)

|

8.127.123.713,56

|

11.349.679.050,49

|

28.662.879.994,93

|

26.379.906.567,38

|

43.111.787.746,16

|

|

(4)= ((1)+(2))/2

|

341.723.083,36

|

585.538.034,04

|

1.674.509.223,32

|

4.527.518.923,46

|

36.892.366.459

|

|

(5)= (3)+(2)-(1)

|

8.207.769.532

|

11.756.663.131,4

|

30.433.838.272,58

|

30.314.967.760,01

|

36.892.366.831,17

|

|

SI PF (6)

|

4.271.351,32

|

2.032.321,12

|

232.880,48

|

77.615.720,08

|

1.697.457.891,82

|

|

SF PF(7)

|

2.032.321,12

|

238.880,48

|

77.615.720,08

|

1.697.457.891,82

|

1.010.370.199,46

|

|

(7)=((6)+(7))/2

|

3.151.836,22

|

1.132.600,48

|

38.024.300,28

|

887.536.805,95

|

1.353.914.045,64

|

|

CAHT

|

16.172.181.496,53

|

21.832.787.891,99

|

34.412.661.232,26

|

66.982.983.927,4

|

103.366.470.834,74

|

Source : nous-même à partir du tableau N°4

et 6

Avec : SI MP et SF MP : stock initial et final matière

première ; SI PF et SF PF : stock initial et final produit fini ;

K° MP : consommation matière première.

CATH : chiffre d'affaire hors taxe

(4) : stock moyen matière premières

(5) : achat matière première

(7) : stock moyen produit fini

Tableau N°14 : Calcul des temps d'écoulement

MP (T.E MP) et de la rotation

|

Eléments

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

SI MP (1) SF MP (2) K° MP (3)

|

301.400.173,14

382.045.993,58

8.127.123.713,56

|

382.045.993,58

789.030.074,5

11.349.679.050,49

|

789.030.074,5 2.559.988.372,15 28.662.879.994,93

|

2.559.988.372,15 6.495.049.474,78 26.379.906.567,38

|

6.495.049.474,78

275.628.187,56

43.111.787.746,16

|

|

(4)= ((1)+(2))/2

|

341.723.083,36

|

585.538.034,04

|

1.674.509.223,32

|

4.527.518.923,46

|

36.892.366.459

|

|

(5)= (3)+(2)-(1)

|

8.207.769.532

|

11.756.663.131,4

|

30.433.838.272,58

|

30.314.967.760,01

|

36.892.366.831,17

|

|

TE MP=

(4)x360/(3)

|

15,1 j

|

18,6 j

|

21 j

|

61,8 j

|

28,3 j

|

|

Rotation=(3)/(4)

|

24

|

19

|

17

|

6

|

13

|

Source : nous-même à partir du tableau N°4

et 6

(4) : stock moyen matière premières ; (5) : Achat

matières premières

Il ressort de ce tableau qu'en 2006, l'entreprise s'est

approvisionnée 24 fois en stock moyen des matières

premières qui ont étaient consommées pendant 15 jours pour

atteindre le stade final. (Disposition du produit fini). En 2007 avec un

délai de 18 jours et 14 heures de consommation MP, le

renouvèlement du stock MP était de 19 tout au long de cet

exercice. En 2008 on constate le temps d'écoulement de 21 jours et 17

fois de réapprovisionnement. En 2009 l'entreprise a payer son stock

moyen MP 6 fois avec le délai d'écoulement de 61 jour et 2 heure,

en 2010 la rotation étant de 13, l'entreprise avait comme délais

d'écoulement de 28 jours et 7 heures.

Tableau N°15 : Calcul des temps d'écoulement

Crédit client et de la rotation

|

Eléments

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Client (1)

|

-

|

67.025.752,82

|

168.744.697,53

|

215.325.541,77

|

143.171.920,65

|

|

CATTC (2)

|

16.172.181.496,53

|

21.832.787.891,99

|

34.412.661.232,26

|

66.982.983.927,4

|

103.366.470.834,74

|

|

TE client= (1)/(2)

|

-

|

1,1 j

|

1,8 j

|

1,2 j

|

0,5 j

|

|

Rotation=(2)/(1)

|

-

|

326

|

204

|

311

|

722

|

Source : nous-même à partir du tableau N°4

et 6

Ce ratio mesure le temps nécessaire d'une

créance à être immédiatement liquide. Au regard de

ce tableau nous remarquons que les ventes de l'entreprise s'effectuent à

un de paiement client quasiment nul.

En 2007 l'entreprise renouvelle la créance de 1 jours

326 fois à ses clients ; 204 fois pour 2 jours en 2008 ; 311 fois en 1

jours en 2009 et 722 fois pour 12 heures en 2010.

Tableau N°16 : Calcul du temps d'écoulement

Crédit fournisseurs et de la rotation

|

Eléments

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Fournisseurs (1)

|

49.433.403,3

|

66.675.629,57

|

109.662.981,39

|

21.666.170.037,27

|

18.226.188.018,32

|

|

Achat TTC (2)

|

8.207.769.532

|

11.756.663.131,4

|

30.433.838.272,58

|

30.314.967.760,01

|

36.892.366.831,17

|

|

TE F'sses= (1)/(2)

|

2,2 j

|

2 j

|

1,3 j

|

257,3 j

|

177,9 j

|

|

Rotation=(2)/(1)

|

166

|

176

|

278

|

1

|

2

|

Nous même à partir des états de

synthèse et du tableau N°13

Ce ratio mesure le temps nécessaire d'une dette

d'être remboursable. Il se laisse voir qu'en 2006 que les fournisseurs

ont renouvelé la dette de l'entreprise 166 fois avec un délai

obtenu de 2 jours et 4 heures. En 2007, 176 fois pour 2 jours ; en 2008 le

délai n'était que de 1 jours avec une rotation de 278 ; en 2009,

la rotation n'était qu'une seul fois avec le délai de 8 mois, 2

semaine et 2 jours ; en 2010 les fournisseurs ont accordés que 2 fois la

dette à l'entreprise avec un délai 5 mois et 3 semaines.

III.3.1 DETERMINATION DU BESOIN EN FONDS DE ROULEMENT

NORMATIF POSTE PAR POSTE (en nombre de jours CAHT).

Pour l'année 2006

CAHT : 16.172.181.496,53 (voir tableau N° 13)

· Stock MP

- Stock moyen MP : 341.723.083,36 (voir tableau N° 14) -

Cout d'achat MP consommés : 8.127.123.713,56

On calcule le temps d'écoulement (T.E) et le coefficient

de structure (CS)

|

TE

|

CS

|

Besoin à

financer

|

|

Stock MP

|

341.723.023.083,36/8.127.123.713,56 = 15,1

|

8.127.123.713,56/16.172.181.496,53 = 0,5

|

15,1 x 0,5

= 7,6 j CAHT

|

NB : Le besoin à financer (BF) ou le financement

nécessaire du stock MP peut être calcule directement en

simplifiant par le cout d'achat MP consommés :

BF MP =*( ~~ o e

o t e o o ) + ( o t e o o

)

BF MP = (Stock moyen /CAHT) x 360 =

(341.723.023.083,36/16.172.181.496,53) x 360 = 7,6 jours de CAHT.

· Stock produis finis

- Stock moyen : 3.151.836,22 (voir tableau N° 13)

- Le coüt de production des PF est indéfini, or

il est possible d'appliquer la méthode directe pour calculer le besoin

à financer (voir NB en bas du petit tableau de la page

précédente)

- Ce qui donne BF = (stock moyen PF/CAHT) x 360 j

= 3.151.836,22 /16.172.181.496,53) x 360 = 0,1 jours du CAHT

· Stock emballages

Pour ce qui concerne les emballages nous appliquerons la formule

directe par manque d'information sur le cout d'achat emballage

utilisé.

- Stock moyen emballage : 106.029.385,66

- BF emb. = (106.029.385,66/16.172.181.496,53) x 360 j = 2,4

jours du CAHT

· Stock à l'extérieur

- Stock moyen à l'extérieur : 10.721.940,3

- BF = (10.721.940,3/16.172.181.496,53) x 360 j = 0,2 jours du

CAHT

· Produits en cours

- Les encours moyen : 3.541.230,92

- BF = (3.541.230,92/16.172.181.496,53) x 360 = 0,1 jours du

CAHT

· Avances clients

- Ressource de financement (RF) = (avance client (voir

bilan)/CAHT) x 360 - RF = (304.150/16.172.181.496,53) x 360 j) = 0,8 jours du

CAHT

· Fournisseurs

- Temps d'écoulement (T.E) = 2,2 jours

- CS = Achat TTC/CAHT)

- CS= (8.207.769.534/16.172.181.496,53) x 360 j) = 0,5

- RF = T.E x CS = 2,2 x 0,5 = 1,1 jours de CAHT

· Avances aux fournisseurs

- Besoin à Financer = (avance fournisseurs/ CAHT) x 360

j

- BF = 19.770.537,78/16.172.181.496,53) x 360 j) = 0,4 jours du

CAHT

· Autres créances

- Ce poste comprend : les créances personnels, Etat et

comptes de régularisation ainsi que les débiteurs divers (voir le

bilan comptable).

- Autres créances : 84.390.671,49

- Besoin à financer = (84.390.671,49/16.172.181.496,53) x

360 j) = 1,9 jours du CAHT

· Autre dettes

- Ce poste comprend : les dettes envers les personnels,

l'Etat, société apparenté et les créditeurs

diverses et les comptes de régularisation du passif. (voir le passif du

bilan).

- Montant autres dettes : 1.601.473.240,52

- Ressource de financement = 1.601.473.240,52/16.172.181.496,53)

x 360 j) = 37,5 jours du CAHT

Tableau N° 16 : Synthèse de l'analyse du

BFR

2006

|

Délai

|

Coefficient de

structure

|

En jours du CAHT

|

Eléments

|

|

Ressource de

financement

|

Stock MP

|

15,1 j

|

0,5

|

7,6

|

|

Stock emballage

|

|

|

2,4

|

|

Produit semi

|

|

|

|

|

Stock produit fini

|

|

|

0,1

|

|

Produit en cours

|

|

|

0,1

|

|

Stock à l'extérieur

|

|

|

0,2

|

|

Avance aux Fourniss.

|

|

|

0,4

|

|

Fournisseur

|

2,2 j

|

0,5

|

|

1,1

|

Clients avance

|

|

|

|

0,8

|

Clients

|

|

|

-

|

|

Autres créances

|

|

|

1,9

|

|

Autres dettes

|

|

|

|

35,6

|

Besoin en j CAHT

|

|

|

12,7

|

|

Ressource en j CAHT

|

|

|

|

37,5

|

BFR en jours CAHT

|

|

|

24,8

|

|

|

Pour cette année, l'entreprise a dégagée

des ressources de financement de 24,8 jours CAHT, soit 24,8/360) x

16.172.181.496,53 = 1.114.083.614,2.

Au regard de ce tableau on constate que les ressource de

financement dégager par l'entreprise cette année(2006) est

dü à l'importance de financement des tiers regroupé dans

« autres dettes », qui ont financé l'activité à

35,6 jours du chiffre d'affaires hors taxe.

Mais, il reste à examiner l'importance des charges

qu'elle doit payer et comptabilisées d'avance du fait que ça

pourra peser sur la rentabilité économique.

Pour l'année 2007

CAHT : 21.832.787.891,99

· Stock MP

- Stock moyen MP : 585.538.034,04 (voir tableau N° 14) -

Cout d'achat MP consommés : 11.349.679.050,49

BF MP = (Stock moyen/CAHT) x 360 = (585.538.034,04

/21.832.787.891,99) x 360 = 9,7 jours de CAHT.

· Stock produis finis - BF =

(stock moyen PF/CAHT) x 360 j

= 1.132600,8/21.832.787.891,99) x 360 = 0,02 jours du CAHT

· Stock emballages - Stock moyen

emballage : 131.283.143,61

- BF emb. = (131.283.143,61/21.832.787.891,99) x 360 j = 2,2

jours du CAHT

· Stock à l'extérieur

- Stock moyen à l'extérieur :

18.616.079,13

- BF = (18.616.079,13/21.832.787.891,99) x 360 j = 0,31 jours du

CAHT

· Produits en cours - Les

encours moyen : 470.177,56

- BF = (470.177,56/21.832.787.891,99) x 360 = 0,01 jours du

CAHT

· Avances clients - Ressource de

financement (RF) = (avance client (voir bilan)/CAHT) x 360

- RF = (1.229.400/21.832.787.891,99) x 360 j) = 0,02 jours du

CAHT

· Clients

- Temps d'écoulement : 1,1j

- Besoin financement (BF) = (client ET rattaches (voir

bilan)/CAHT) x 360

- CS : 21.832.787.891,99/21.832.787.891,99= 1

- BF : 1,1 x 1= 1,1 jours du CAHT

· Fournisseurs

- Temps d'écoulement (T.E) = 2 jours

- CS = Achat TTC/CAHT)

- CS= (11.756.663.131,4/21.832.787.891,99) x 360 j) = 0,54

- RF = T.E x CS = 2 x 0,54 = 1,1 jours de CAHT

· Avances aux fournisseurs

- Besoin à Financer = (avance fournisseurs/ CAHT) x 360

j

- BF = 73.090.947,15/21.832.787.891,99) x 360 j) = 1,2 jours du

CAHT

-

· Autres créances

- Autres créances : 186.591.355,96

- Besoin à financer = (186.591.355,96/21.832.787.891,99)

x 360 j = 3,1 jours du CAHT

· Autre dettes

- Montant autres dettes : 2.194.862.079,79

- Ressource de financement = 2.194.862.079,79/21.832.787.891,99)

x 360 j = 36,2 jours du CAHT

Tableau N° 17 : Synthèse de l'analyse du

BFR

2007

|

Délai

|

Coefficient de

structure

|

En jours du CAHT

|

Eléments

|

|

Ressource de

financement

|

Stock MP

|

18,6 j

|

0,52

|

9,7

|

|

Stock emballage

|

|

|

2,2

|

|

Produit semi

|

|

|

-

|

|

Stock produit fini

|

|

|

0,02

|

|

Produit en cours

|

|

|

0,01

|

|

Stock à l'extérieur

|

|

|

0,31

|

|

Avance aux Fourniss.

|

|

|

1,2

|

|

Fournisseur

|

2 j

|

0,54

|

|

1,1

|

Clients avance

|

|

|

|

0,02

|

Clients

|

1,1

|

1

|

1,1

|

|

Autres créances

|

|

|

3,1

|

|

Autres dettes

|

|

|

|

36,2

|

Besoin en j CAHT

|

|

|

17,64

|

|

Ressource en j CAHT

|

|

|

|

37,32

|

BFR en jours CAHT

|

|

|

19,69

|

|

|

Les ressources de financement dégagés par

l'entreprise est de 19,69 jours du CAHT, soit (19,69/360) x 21.832.787.891,99 =

1.193.525.738,08.

Au regard de ce tableau, on remarque que les

dégagements des ressources de financement est dû à des

financements des tiers comprissent dans « autre dettes » ; ils ont

financés l'exploitation pour 36,2 jours du CAHT. Cette situation est

à examiner comme pour le cas de 2006.

Pour l'année 2008

CAHT : 34.412.661.232,26

· Stock MP

- Stock moyen MP : 1.674.509.223,32 (voir tableau N° 14) -

Cout d'achat MP consommés : 28.662.879.994,93

BF MP = (Stock moyen /CAHT) x 360 = (1.674.509.223,32 /

34.412.661.232,26) x 360 = 17,5 jours de CAHT.

· Stock produis finis

- BF = (stock Moyen PF/CAHT) x 360 j

= 38.924.300,28/ 34.412.661.232,26) x 360 = 0,4 jours du CAHT

· Stock emballages

- Stock moyen emballage : 390.596.620,14

- BF emb. = (390.596.620,14/ 34.412.661.232,26) x 360 j = 4,1

jours du CAHT

· Stock à l'extérieur

- Stock moyen à l'extérieur : 370.652.610,7

- BF = (370.652.610,7/ 34.412.661.232,26) x 360 j = 3,9 jours du

CAHT

· Produits en cours

- Les encours moyen : 548.526,03

- BF = (548.526,03/ 34.412.661.232,26) x 360 = 0,001 jours du

CAHT

· Avances clients

- Ressource de financement (RF) = (avance client (voir

bilan)/CAHT) x 360

- RF = (390.600/ 34.412.661.232,26) x 360 j) = 0,004 jours du

CAHT

· Clients

- Temps d'écoulement : 1,8

- Besoin financement (BF) = (client ET rattaches (voir

bilan)/CAHT) x 360

- CS : 34.412.661.232,26/34.412.661.232,26= 1 - BF : 1,8 x 1=

1,8 jours du CAHT

· Fournisseurs

- Temps d'écoulement (T.E) = 1,3 jours - CS = Achat

TTC/CAHT)

- CS= (30.433.838.272/ 34.412.661.232,26) x 360 j) = 0,9

- RF = T.E x CS = 1,3 x 0,9 = 1,2 jours de CAHT

· Avances aux fournisseurs

- Besoin à Financer = (avance fournisseurs/ CAHT) x 360

j

- BF = 84.327.965,27/ 34.412.661.232,26) x 360 j) = 0,9 jours du

CAHT

· Autres créances

- Autres créances : 383.905.690,14

- Besoin à financer = (383.905.690,14/ 34.412.661.232,26)

x 360 j = 4,02 jours du CAHT

· Autre dettes

- Montant autres dettes : 6.960.539.403,7

- Ressource de financement = 6.960.539.403,7/

34.412.661.232,26) x 360 j = 72,8

jours du CAHT

Tableau N° 18 : Synthèse de l'analyse du

BFR

2008

|

Délai

|

Coefficient de

structure

|

En jours du CAHT

|

Eléments

|

|

Ressource de

financement

|

Stock MP

|

21 j

|

0,83

|

7,5

|

|

Stock emballage

|

|

|

4,1

|

|

Produit semi

|

|

|

6

|

|

Stock produit fini

|

|

|

0,4

|

|

Produit en cours

|

|

|

0,001

|

|

Stock à l'extérieur

|

|

|

3,9

|

|

Avance aux Fourniss.

|

|

|

0,9

|

|

Fournisseur

|

1,3 j

|

0,9

|

|

1,2

|

Clients avance

|

|

|

|

0,004

|

Clients

|

1,8 j

|

1

|

1,8

|

|

Autres créances

|

|

|

4,02

|

|

Autres dettes

|

|

|

|

72,8

|

Besoin en j CAHT

|

32,6

|

|

Ressource en j CAHT

|

|

74

|

BFR en jours CAHT

|

41,4

|

|

|

L'entreprise dégage des ressources de financement

très élevés cette année à cause de

l'importance de financement de ses tiers créditeurs qui est cette

fois-ci deux fois que celui de l'année passée (2007).

Les ressources dégagés est de 41,4 jours du

CAHT, cela veut dire que les tiers ont financés le cycle d'exploitation

à 41,4 jours des toutes les ventes soit (41,4/360) x 34.412.661.232,26 =

3.957.456.041,71

Pour l'année 2009

CAHT : 66.982.983.927,4

· Stock MP

- Stock moyen MP : 4.527.518.923,46 (voir tableau N° 14) -

Cout d'achat MP consommés : 26.379.906.657,38

BF MP = (Stock moyen /CAHT) x 360 = (4.527.518.923,46/

66.982.983.927,4) x 360 = 24,3 jours de CAHT.

· Stock produis finis - BF =

(stock Moyen PF/CAHT) x 360 j

= 887.536.805,95/ 66.982.983.927,4) x 360 = 4,8 jours du

CAHT

· Stock emballages - Stock moyen

emballage : 3.996.463.585,08

- BF emb. = (3.996.463.585,08/ 66.982.983.927,4) x 360 j = 21,5

jours du CAHT

· Stock à l'extérieur

- Stock moyen à l'extérieur :

1.312.270.246,88

- BF = (1.312.270.246,88/ 66.982.983.927,4) x 360 j = 7,05 jours

du CAHT

· Produits en cours - Les

encours moyen : 579.627.239,23

- BF = (579.627.239,23/ 66.982.983.927,4) x 360 = 3,1 jours du

CAHT

· Avances clients - Ressource de

financement (RF) = (avance client (voir bilan)/CAHT) x 360

- RF = (5.091.800/ 66.982.983.927,4) x 360 j) = 0,03 jours du

CAHT

· Clients

- Temps d'écoulement : 1,2

- Besoin financement (BF) = (client ET rattaches (voir

bilan)/CAHT) x 360

- CS : 66.982.983.927,4/66.982.983.927,4= 1

- BF : 1,2 x 1= 1,2 jours du CAHT

· Fournisseurs

- Temps d'écoulement (T.E) = 257,4 jours

- CS = Achat TTC/CAHT)

- CS= (30.314.967.760,01/ 66.982.983.927,4) x 360 j) = 0,452

- RF = T.E x CS = 257,4 x 0,452 = 116,4 jours de CAHT

· Avances aux fournisseurs

- Besoin à Financer = (avance fournisseurs/ CAHT) x 360

j

- BF = 792.179.632,29/ 66.982.983.927,4) x 360 j) = 4,3 jours du

CAHT

· Autres créances -

Autres créances : 824.271.560,07

- Besoin à financer = (824.271.560,07/ 66.982.983.927,4)

x 360 j = 4,4 jours du CAHT

· Autre dettes

- Montant autres dettes : 9.125.813.752,92

- Ressource de financement = 9.125.813.752,92/ 66.982.983.927,4)

x 360 j = 49,05 jours du CAHT

Tableau N° 19 : Synthèse de l'analyse du

BFR

2009

|

Délai

|

Coefficient de

structure

|

En jours du CAHT

|

Eléments

|

|

Ressource de

financement

|

Stock MP

|

61,8 j

|

0,39

|

24,3

|

|

Stock emballage

|

|

|

21,5

|

|

Produit semi

|

|

|

|

|

Stock produit fini

|

|

|

4,8

|

|

Produit en cours

|

|

|

3,1

|

|

Stock à l'extérieur

|

|

|

7,05

|

|

Avance aux Fourniss.

|

|

|

4,3

|

|

Fournisseur

|

257,4 j

|

0,452

|

|

116,4

|

Clients avance

|

|

|

|

0,03

|

Clients

|

1,2 j

|

1

|

1,2

|

|

Autres créances

|

|

|

4,4

|

|

Autres dettes

|

|

|

|

49,05

|

Besoin en j CAHT

|

70,65

|

|

Ressource en j CAHT

|

|

165,48

|

BFR en jours CAHT

|

94,83

|

|

|

Les ressources de financement est de 94,83 jours du chiffres

d'affaires horst taxe, soit 94,83 x 360) x 66.982983.927,4=

17.644.434.349,4.

On remarque que l'entreprise a reçue des financements

supplémentaires de 94,83 jours de besoin de financement de son

exploitation de toutes les ventes facturées et non facturées.

Cela est justifié les ressources de financement de la part des

fournisseurs qui est de 116,4 jours des toutes les ventes, alors que le besoin

de financement clients n'a été que de 1,2 j du CAHT.

Pour l'année 2010

CAHT : 103.366.470.834,74

· Stock MP

- Stock moyen MP : 3.385.338.831,17 (voir tableau N° 14) -

Cout d'achat MP consommés : 43.111.787.746,16

BF MP = (Stock moyen /CAHT) x 360 = (3.385.338.831,17

/103.366.470.834,74) x 360 = 11,8 jours de CAHT.

· Stock produis finis - BF =

(stock Moyen PF/CAHT) x 360 j

= 1.353.914.045,64/103.366.470.834,74) x 360 = 4,7 jours du

CAHT

· Produits semi oeuvres - BF =

(stock Moyen /CAHT) x 360 j

= 7.870.996.002,08/ 103.366.470.834,74) x 360 = 27,4 jours du

CAHT

· Stock emballages - Stock moyen

emballage : 6.211.266.468,6

- BF emb. = (6.211.266.468,6/ 103.366.470.834,74) x 360 j =

21,63 jours du CAHT

· Stock à l'extérieur

- Stock moyen à l'extérieur :

5.484.128.393,1

- BF = (5.484.128.393,1/103.366.470.834,74) x 360 j = 19,1 jours

du CAHT

· Produits en cours - Les

encours moyen : 1.082.230.906,97

- BF = (1.082.230.906,97/ 103.366.470.834,74) x 360 = 3,8 jours

du CAHT

· Avances clients - Ressource de

financement (RF) = (avance client (voir bilan)/CAHT) x 360

- RF = (5.091.800/ 103.366.470.834,74) x 360 j) = 0,03 jours du

CAHT

· Clients

- Temps d'écoulement : 0,5

- Besoin financement (BF) = (client ET rattaches (voir

bilan)/CAHT) x 360

- CS : 103.366.470.834,74/ 103.366.470.834,744= 1

- BF : 0,5 x 1= 0,5 jours du CAHT

· Fournisseurs

- Temps d'écoulement (T.E) = 178,4 jours

- CS = Achat TTC/CAHT)

- CS= (36.892.366.459/103.366.470.834,74) x 360 j) = 0,357

- RF = T.E x CS = 178,4 x 0,452 = 116,4 jours de CAHT

· Avances aux fournisseurs

- Besoin à Financer = (avance fournisseurs/ CAHT) x 360

j

- BF = 165.652.542,77/103.366.470.834,74) x 360 j) = 0,6 jours

du CAHT

· Autres créances

- Autres créances : 2.307.167.975,55

- Besoin à financer = (2.307.167.975,55/

103.366.470.834,74) x 360 j = 8,04 jours du CAHT

· Autre dettes

- Montant autres dettes : 3.650.413.531,37

- Ressource de financement = 3.650.413.531,37/

103.366.470.834,74) x 360 j =

12,7 jours du CAHT

Tableau N° 20 : Synthèse de l'analyse du

BFR

|

2010

|

Délai

|

Coefficient de

structure

|

En jours du CAHT

|

|

Eléments

|

Besoin à

financer

|

Ressource de

financement

|

|

Stock MP

|

28,3 j

|

0,417

|

11,8

|

|

|

Stock emballage

|

|

|

21,63

|

|

|

Produit semi

|

|

|

27,4

|

|

|

Stock produit fini

|

|

|

4,7

|

|

|

Produit en cours

|

|

|

3,8

|

|

|

Stock à l'extérieur

|

|

|

19,1

|

|

|

Avance aux Fourniss.

|

|

|

0,6

|

|

|

Fournisseur

|

178,4 j

|

0,357

|

|

63,7

|

|

Clients avance

|

|

|

|

6,4

|

|

Clients

|

0,5 j

|

1

|

0,5

|

|

|

Autres créances

|

|

|

8,04

|

|

|

Autres dettes

|

|

|

|

12,7

|

|

Besoin en j CAHT

|

97,57

|

|

|

Ressource en j CAHT

|

|

82,8

|

|

BFR en jours CAHT

|

|

14,77

|

Au regard de ce tableau on constate que l'entreprise est en

besoin de financement de 14,77 jours du CAHT soit (14,77/360) x

103.366.470.834,74= 4.420.896.595,08.

L'analyse nous laisse voir que ces besoins de financement

d'exploitation est dü à l'importance des besoins de stock,

notamment de l'achat des emballages ; des matières premières

ainsi que pour la gestion de produit semi oeuvre.

Tableau n° 21 : Comparaison du BFR constaté

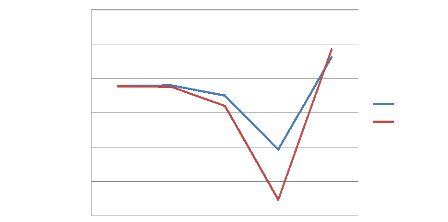

et le BFR normatif

|

Indicateurs

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

BFR constaté

|

(1.080.581.291,18)

|

(969.146.657,22)

|

(2.453.066.467,89)

|

(10.339.015.419,58)

|

3.131.395.544,69

|

|

BFR normatif

|

(1.114.083.614,2)

|

(1.193.525.738,09)

|

(3.957.456.041,71)

|

(17.644.434.349,4)

|

4.240.896.595,08

|

|

Ecart = (1) - (2)

|

+33.502.323,02(1)

|

+224.379.080,87

|

+1.504.389.573,82

|

+7.305.418.929,82

|

- 1.109.501.050(2)

|

(1) le signe (+) signifie que le ressource de financement

constatée réellement est moins important que le ressource de

financement normatif.

(2)

L'évolution du besoin en fonds de roulement

normatif et

constaté.

|

10

|

000

|

000

|

000,00

|

|

5

|

000

|

000

|

000,00

|

|

|

|

0,00

|

|

-5

|

000

|

000

|

000,00

|

|

-10

|

000

|

000

|

000,00

|

|

-15

|

000

|

000

|

000,00

|

|

-20

|

000

|

000

|

000,00

|

BFR Constaté

BFR normatif

2006 2007 2008 2009 2010

le signe (-) signifie que le besoin en fonds de roulement

constaté est moins important que le besoin en fonds de roulement

normatif.

Tableau n° 20 : Calcul de la rentabilité

économique

|

Indicateurs

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

EBE (1)

|

2.285.079.426,37

|

2.995.560.931,03

|

6.124.655.126,28

|

9.639.443.368,07

|

24.271.173.903,51

|

|

Actif net total2

|

3.136.867.764,52

|

4.154.500.456,96

|

23.353.347.566,62

|

57.660.311.308,47

|

62.957.772.746,55

|

|

ROI= (1)x100/(2)

|

72,8%

|

72,1%

|

26,23%

|

16,72%

|

38,55%

|

Source : nous même à partir du tableau n°4

et 6

Au regard de ce tableau nous constatons que la

rentabilité des capitaux investis de 72,8% en 2007 diminue tout

brusquement en 2008 de 45,87%, cela est dû à l'augmentation des

charges comprises dans les consommations intermédiaire ; en 2009 elle

diminue d'office à cause de l'augment de l'excédent brut

d'exploitation qui est moins que relativement à celui de l'actif

économique.

Tableau n° 24 : Calcul de l'excédent de

trésorerie d'exploitation

|

Indicateurs

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

EBE (1)

|

2.285.079.426,37

|

2.995.560.931,03

|

6.124.655.126,28

|

9.639.443.368,07

|

24.271.173.903,51

|

|

Ä BFR

|

-

|

111.434.632,58

|

(1.483.919.810,69)

|

(7.885.948.954,69)

|

103.366.470.834,74

|

|

ETE (1) - (2)

|

2285079426,37

|

2884126298,45

|

7608574936,97

|

17525392322,76

|

-79095296931,23

|

Source : nous même à partir du tableau n°6

et 9

Au regard de ce tableau on remarque que l'entreprise

dégage des excédents de trésorerie pouvant l'aider

à payer des dettes financières, le personnel, sauf qu'en 2010

à cause de l'importance des besoins à financer de

103.366.470.834,74.

Tableau n° 23 : Le besoin en fonds de roulement

analytique et la rentabilité économique

|

Indicateurs

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Rentabilité écque

Ä BFR normatif

|

72,8%

-

|

72,1%

(79.442.123,89)

|

26,23%

(2.763.930.303,62)

|

16,72%

(1.368.697.8307,69)

|

38,55%

13403537754,32

|

|

Observation en termes de besoin

|

Diminution

|

Diminution

|

Diminution

|

Augmentation

|

|

Observation en (resource)

|

Augmentation

|

Augmentation

|

Augmentation

|

Diminution

|

Source : nous même à partir du tableau n° 9

et 20

Au regard de ce tableau, nous constatons qu'à chaque

diminution du besoin en fonds de roulement ou augmentation des ressources de

financement correspond une rentabilité économique qui diminue

d'avantage.

A contrario l'augmentation du besoin en fonds de roulement ou

la diminution des ressources de financement correspond à une

augmentation de la rentabilité économique d'avantage ; Cela

s'explique par le fait qu'après analyse du besoin en fonds de roulement

nous nous sommes rendu compte que les dégagements de ressources sont dus

à des délais très important accordés par ses

créditeurs regroupés dans << autres dettes >>

là que nous avons remarqué de leurs part le financement de 35,6

jours du CAHT en 2006 ; 36,2 en 2007 ; 72,8 en 2008 ; 49,05 en 2009 ; plus loin

encore on se rend compte que ses ressources sont sujet des charges qui freine

l'augmentation de l'excédent brut d'exploitation ainsi qui évolue

moins que proportionnément à l'évolution du total actif

net. Dans les ressources d'exploitation on y retrouve des charge que

l'entreprise doit payer et celles qu'elle avait comptabilisé d'avance.

En 2010 se dégage un besoin des fonds le poste responsable de ce besoin

est le << stock >> où le besoin à financer pour le

stock matière première était de 11, jours du CAHT ; le

besoin à financer pour les emballages 21,5 jours du CAHT et le besoin

pour les produits semi oeuvres de 27,4 jours du CAHT.

|

|