Deuxième partie

ETAT DES LIEUX

La partie précédente a été

abordée afin de donner aux lecteurs, un aperçu global et

technique sur les principes généraux relatifs à ladite

comptabilité. En d'autre terme, il s'agit des connaissances minimum que

devront avoir les personnes liées à la procédure de la

comptabilité des matériels en service.

La présente partie par contre, citera les

réalités au niveau de l'administration publique qui font l'objet

du présent travail dans son ensemble. Les cas de quelques services

à caractère public seront présentés, suivi d'une

analyse y afférente. Il s'agit surtout, des cas des services

déconcentrés, et ceux des collectivités territoriales

décentralisées (Régions, Communes), etc. En fait ces cas

sont évoqués pour pouvoir identifier les besoins éducatifs

et en formation des acteurs en comptabilité des matériels en

service.

34

Chapitre 3. LA GESTION DES MATERIELS EN SERVICE DANS

L'ADMINISTRATION PUBLIQUE MALGACHE

Dans le présent chapitre, trois principaux cas sont

pris en considération. Le cas des services déconcentrés de

l'Etat, dont tout engagement lié à l'acquisition des

matériels est soumis obligatoirement au visa préalable du

contrôle financier, le cas des collectivités territoriales

décentralisées qui est dispensé du visa du Contrôle

Financier, et enfin, celui des organes de contrôle.

L'étude effectuée s'est concentrée

généralement dans l'ensemble de la Province de Toamasina, en ce

qui concerne le cas des services déconcentrés ; et dans la

Région Atsinanana et Analanjirofo pour le cas des collectivités

ainsi que celui des organes de contrôle. Toutefois, on estime que

celle-ci reflète l'image de la gestion des matériels dans

l'ensemble de l'Administration Publique malgache.

3.1. Réalités au niveau des services

déconcentrés de l'Etat

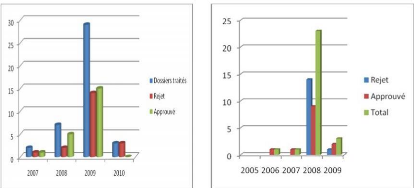

3.1.1 Données statistiques

Les données statistiques nous font comprendre l'image

et/ou les problèmes qui se posent concernant la comptabilité des

matériels en service auprès des services

déconcentrés de l'Etat. En effet, sur 41 actes administratifs

liés à l'approbation des comptes matières, transmis par le

service interrégional du Patrimoine de l'Etat Toamasina au cours du

premier trimestre de l'année 2011, 20 ont été

rejetés ; soit environ 49,2% des dossiers traités. En plus, si

les articles 247 et 248 de l'Instruction Générale du 22 juillet

1955 précisent clairement que le dossier de reddition des comptes devra

être établi à la fin de chaque période annuelle, et

devra être transmis au gestionnaire d'activité dans le mois qui

suit la clôture de l'exercice pour que ce dernier procède à

la vérification, avant de le transmettre à la Direction du

Patrimoine de l'Etat ou à ses services déconcentrés au

niveau régional pour approbation, la réalité est toute

autre. La Région Atsinanana et Analanjirofo comptent à elles

seules, 240 SOA (Service Opérationnel des Activités), et sans

parler des SOA, dans la Région Alaotra Mangoro (130 Atsinanana, et 110,

pour Analanjirofo). Alors que pour l'ensemble des dossiers reçus par le

Service Régional du Patrimoine de

l'Etat - Toamasina durant ce premier trimestre, il n'y a que

trois (03) services transmettaient leur dossier de reddition des comptes de

l'année 2010, vingt neuf (29), pour l'exercice 2009, sept (07) pour

approbation de l'exercice 2008 et deux (02) pour l'année 2007. La

situation a été presque la même, au cours de l'année

2010.

Source: SRPE Atsinanana, Rapport d'Activité sur

l'Approbation des comptes matières - 1er trimestre 2011et

1er trimestre 2010.

Ce graphique explique les difficultés que subissent les

dépositaires comptables et les gestionnaires d'activité dans la

tenue de la comptabilité des matériels en service. Si,

normalement, les dossiers de reddition des comptes devront parvenir à la

Direction du Patrimoine de l'Etat, qui remplace le haut commissariat

prévu dans l'instruction générale, en matière de

correspondance (cf. Circulaire n°01 MFB/SG/DGB/DPE/SM du 14 juillet

2010), « dans le mois qui suit la clôture d'exercice

»9, il n'y a que trois services parviennent à

respecter le délai imparti. Cependant, aucun quitus n'a

été délivré à ces services. En d'autre

terme, il fallait attendre les instructions et les rectifications faites par le

service vérificateur pour pouvoir régulariser leurs

écritures comptables. Certains services n'arrivent même pas

à régulariser leur situation comptable pendant quatre ans. C'est

le cas par exemple de la circonscription scolaire de Sainte Marie; trois ans

pour le Service Interrégional de la Solde et des Pensions de Toamasina,

de la Direction Régionale de la Santé Publique Atsinanana, de la

Direction Régionale de la Population Analanjirofo...

9 Instruction Générale du 22 juillet

1955, art 248

36

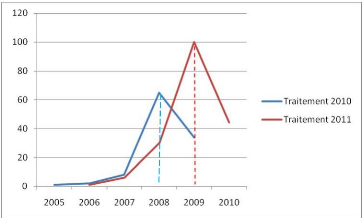

Autre remarque à tenir, plus de 70% des dossiers

traités en 2011 concernent la demande de quitus d'approbation de la

comptabilité des matériels en service pour l'exercice 2009. Pour

l'ensemble des dossiers étudiés en 2010, il en est de 59% pour

l'exercice 2008. En connaissez-vous la raison?

Source: SRPE Atsinanana, Rapport d'Activité

sur l'Approbation des comptes matières en 2010, et en 2011

La circulaire n° 148-MDB/SG/DGDPB/3/M.M.1 du 21 juillet

1997, dans son troisième paragraphe, stipule que « a)- Tout

achat de matériel et de mobiliers sur toutes les rubriques

budgétaires de fonctionnement ou d'investissement sera

conditionné par l'approbation préalable du compte-matières

de l'antépénultième année précédent

l'année en cours, c'est-à-dire de l'année (N - 2)

». Et, cette disposition reste toujours en vigueur. En effet, sans

quitus de l'année N-2, les services déconcentrés de l'Etat

sont privés de tout achat des matériels. Autrement dit, la

préoccupation de certains acteurs de la comptabilité des

matériels en service est avant tout, le droit d'accéder à

la dépense publique, plutôt que de la bonne gestion des

matériels existants. S'agit-il de problèmes éducatifs ou

de la simple ignorance? Problème éducatif dans le sens où

on n'est pas conscient de la pratique anormale dans l'exécution des

tâches habituelles en tant que fonctionnaire responsable. Dans la plus

part des cas, les mouvements comptables ne sont pas enregistrés à

temps réel. Les écritures sont régularisées aux

fins d'obtenir le quitus permettant l'accès à d'autres

acquisitions. En plus, le

remplacement fréquent des dépositaires

comptables, talonné peut être par leurs incompétences (ce

n'est pas forcement vrai), du fait de l'insuffisance de la politique bien

définie, en matière de formation (à titre d'exemple,

veuillez se référer à la page 56).

En somme, l'insuffisance, l'inefficacité et/ou

l'absence du programme de la formation, de la conscientisation et de

l'éducation des responsables pour le changement de comportement

constituent un des handicaps majeurs dans la gestion du patrimoine de l'Etat,

pour ne pas dire dans l'Administration en général. Mais, sans nul

doute, celles-ci ne sont pas les seules. Les problèmes de savoir faire

(ou compétences) ne sont pas épargnés.

|