3.1.2 Les problèmes constatés lors de

vérification des dossiers:

Comme il a été évoqué

ci-dessus, le pourcentage de la reddition des comptes rejeté et

approuvé est presque le même, au cours du premier trimestre. En

moyenne, plus de 45% des demandes d'approbation sont rejetées. Il est

vrai que les données avancées sont limitées au cours des

deux dernières années, du fait que les rapports

d'activités précisant les données statistiques sur

l'approbation des comptes matières débutent en avril 2010.

Toutefois, on estime que ces données reflètent effectivement les

réalités au sein des différents services.

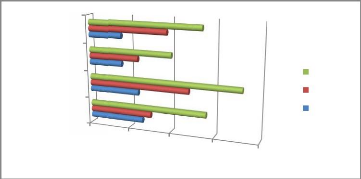

Traitement des dossiers 2010

Trimestre IV

Trimestre III

Trimestre II

Trimestre I

0

10 20 30 40

Total Approuvé Rejet

Source: SRPE Atsinanana, Rapport

d'Activité sur l'Approbation des comptes matières en

2010

Traitement des dossiers en 2011

Trimestre IV

Trimestre III

Trimestre II

Trimestre I

0

20 40 60 80

Total Approuvé Rejet

Source: SRPE Atsinanana, Actes administratifs

sur l'Approbation des

comptes matières livrés jusqu'au 23

novembre 2011

Partant de ces deux graphiques, et en termes de

contenu, deux questions s'imposent, - comment pouvons-nous expliquer ce grand

nombre de rejet ? - quels sont ses grands facteurs?

En fait, les réponses y afférentes sont

multiples. En se référant aux différents motifs de rejet

officiel des demandes d'approbation, en dehors des cas évoqués

dans la première partie de ce chapitre, deux remarques ont

été observées : l'incompréhension ou la non

connaissance des textes relatifs à la comptabilité des

matériels en service et la « non maîtrise du

métier» tout simplement. Le document 1 ci-dessous par exemple,

apporte une affirmation sur la première raison, tandis que la

deuxième sera justifiée par le document 2.

Document 1

38

Source: Extrait du BE

N°097-MFB/SG/DGB/DRB/SRPE/ATS du 15 juin 2011

En effet, le service concerné par ce document 1 n'a pas

été pénalisé pour des raisons de

compétences, mais surtout des connaissances. Prenons par exemple, le cas

de la deuxième raison, qui n'est autre que de simples problèmes

de communication et/ou de la routine. Problème de communication dans le

sens où il s'agit de la non effectivité de notification de la

circulaire auprès des différents services publics, car c'est une

nouvelle disposition dans la procédure de l'approbation des comptes

matières dont son application au niveau de la vérification,

commence en 2011. En ce qui concerne la dernière raison du rejet, le

service vérificateur ne vérifie pas les documents comme le grand

livre et le journal. En conséquence, certains services ne disposent et

n'utilisent même pas de ces documents comptables. La manière dont

ils remplissent les imprimés en est la preuve. Sur ce, ces

imprimés sont souvent remplis « bizarrement ».

Document 2 : Extrait du BE

N°034/MFB/SG/DGB/DRB/SRPE/ATS du 28/03/2011

Ce document par contre, résume les grands facteurs de

blocage en matière de la gestion des matériels en service au sein

de l'administration publique malgache. Il s'agit d'un compte nouvellement

créé, au titre de l'année 2009 alors que la demande de

quitus ne se fait qu'en 2011. Ceci justifie le rôle de

l'application du quitus

«année N-2». Si la nomination du comptable

dépositaire est en 2011, qui assurait la gestion de ces matériels

au cours de ces deux années ? A côté de ce problème

qui a été déjà développé plus haut,

se voit les difficultés

des acteurs en

39

comptabilité des matières dans

la réalisation de leur tâche fonctionnelle et

quotidienne. Ainsi, toutes les pièces maîtresses

nécessaires à la reddition des comptes ont été

l'objet de critiques acerbes des vérificateurs. Ne s'agit-il pas

simplement de problèmes de savoir faire (compétences)? En fait,

quelque soit les raisons, la tenue de la comptabilité des

matériels en service constitue une « bête noire» des

responsables services déconcentrés de l'Etat dans la Province de

Toamasina, pour ne pas dire dans le pays dans son ensemble.

Bref, au niveau des services déconcentrés, la

comptabilité des matériels en service ne constitue pas une

priorité, mais une « corvée » et inévitable pour

l'utilisation des crédits qui leur sont alloués. Plus de la

moitié de ces services ne régularisent pas leur situation

comptable que lorsque celle-ci est exigée par la

Délégation Régionale du Contrôle Financier, sous

réserve de la suspension d'engagement sur les dépenses relatives

aux achats des matériels. En conséquence, ce

phénomène ne peut pas passer sans engendrer des lacunes au sein

des autres acteurs, plus particulièrement, chez les dépositaires

comptables. La politique de formation et de renforcement de compétences

et des acquis est presque absente, ce qui explique l'importance du taux

élevé des demandes d'approbation rejetées par la Direction

Régionale du Budget et le Service Régional du Patrimoine de

l'Etat.

|