Les méthodes de recouvrement des impots directs-impots indirects( Télécharger le fichier original )par Souleymane TOURE Institut Universitaiure de Gestion (IUG/UFP) - licence proféssionnelle 2014 |

b- L'application a l'impôt brut ainsi obtenu des réductions pour charge de famille ainsi qu'il suit : Tableau 2 : Les réductions familiales

A compter du 1er janvier 2008, l'impôt calculé est réduit de deux points de pourcentage au profit de l'employé sous réserve qu'il porte sur un revenu afférent à une période postérieure au 31 décembre 2007. Tout personne physique ou morale qui paye des sommes imposables est tenue d'effectuer, au compte du trésor la retenue de l'impôt. 5- Les sanctions :· Défaut de retenue de l'ITS : pénalité 100% ; · Défaut de déclaration des retenues opérées : pénalité de 200% ; · Non présentation du livre de paye ou du document en tenant lieu : amende de 50.000 francs CFA · Minoration ou inexactitude des retenues effectuées : amande fiscale de 200% des retenues non versées ; · Retard dans le payement de l'ITS : amende fiscale de 2% par mois de retard ne pouvant en aucun dépasser 20%. B- L'impôt sur les revenus fonciers : 1- Revenus imposables et exemptions : a- Les revenus imposables : (Article 14 CGI) Sont imposés à la catégorie de revenus fonciers, lorsqu'ils ne sont pas inclus dans le bénéfice des impôts sur les sociétés, les revenus des immeubles bâtis, tels que maisons fabriques, manufacture, usines, et en général, tous les immeubles construits en maçonnerie, fer ou bois, fixe au sol a demeure ou reposant sur une fondation spéciale, a l'exception de ceux qui sont expressément exonérés. b- Les éléments exonérés : (Article 16 CGI) Sont exonérés de l'impôt sur les revenus foncier : · Les immeubles non loués occupés par leurs propriétaires et/ou les membres de sa famille à condition qu'ils soient légalement à sa charge ; · Les immeubles inscrits à l'actif du bilan d'une société soumise à l'impôt sur les sociétés ; · Les immeubles occupés par les employés du propriétaire à condition qu'ils assurent au niveau desdits immeubles un service de gardiennage ou de sécurité ; · Les voies ferrées publiques. 2- Détermination de la base imposable : Le revenu réel mis à la disposition du bénéficiaire (propriétaire ou usufruitier) sert de base de calcul de l'impôt. A défaut de communication du revenu réel, l'administration peut procéder à une évaluation par comparaison avec un autre immeuble similaire loué ou une évaluation directe. a- Régime de l'évaluation réelle :(article 17 a 21 CGI) La base de calcul de l'impôt est constituée par le revenu brut afférent a la période d'imposition (article 147 CGI). Le revenu brut foncier est constitué par le loyer mensuel rapporté a l'année ou au nombre de mois de location lorsque la période de location est inferieur a douze mois, augmenté des dépenses supportés par le locataire pour le compte du propriétaire (paiement de l'IRF, construction d'une piscine, agrandissement d'un magasin..) et diminuer des dépenses effectués par le propriétaire pour le compte du locataire (paiement de facture eau, électricité du locataire ou encore sa taxe de voirie). De cette façon on obtient le revenu brut foncier c'est-à-dire la base imposable. b- Evaluation par comparaison : S'applique sur les immeubles non loués et non exonérés ou encore en cas de fausse déclaration. L'évaluation par comparaison consiste a évalué un immeuble par exemple M1 a partir d'un autre immeuble similaire voisin loué M2. S'applique lorsqu'il n'est pas possible d'appliquer l'évaluation réelle ou l'évaluation par comparaison ou encore en cas de fausse déclaration. Elle consiste a : · Déterminer la valeur vénale ; · Le taux moyen des placements immobiliers ; · Appliquer la valeur vénale au taux moyen pour avoir la valeur locative annuelle (base imposable). 3- Etablissement de l'impôt : Taux Le taux de l'impôt est fixé comme suit : · 12% pour les immeubles en durs et semi-durs ; · 8% pour les immeubles en banco. La déclaration annuelle est déposée au plus tard le 31 décembre de chaque année pour les revenus de l'année précédente, la déclaration est accompagnée des pièces justificatives (contrat de location, facture, reçus...). · Déclaration tardive : pénalité 25% ; · Défaut de déclaration, ou impossibilité de justifier les éléments déclarés : taxation d'office et pénalité de 25% sur les droits a compromis; · paiement tardif de l'impôt : majoration de 2% par mois de retard jusqu'au cinquième mois inclus toute fraction de mois étant considérée comme un mois entier ; · le non versement des retenues dans le délai légal entraine l'application d'une majoration de majoration de 2% par mois de retard jusqu'au cinquième mois inclus, toute fraction de mois étant considérée comme un mois en entier. Section 2 : Les impôts indirectsLes impôts indirects sont des impôts supportés en partie par les personnes (redevable) qui les versent au trésor, le redevable ne supporte pas l'intégralité de la charge car il doit les récupérés sur ses clients. C'est un impôt qui ne tiens pas compte de la situation familiale du contribuable, il ne tient compte que de la quantité de la base taxable, opposé a l'impôt direct qui prend on compte la situation personnelle du contribuable. II- Les différents types d'impôts indirects : A titre d'impôt indirect on peut citer : · La Taxe sur la Valeur Ajoutée (TVA) ; · La Taxe sur les Activités Financières (TAF) ; · L'Impôt Spécial sur Certains Produits (ISCP) ; · La Taxe Intérieure sur les Produits Pétroliers (TIPP); · La Contribution de Solidarité sur Billets d'Avion. Nous allons nous intéresser seulement a titre d'impôt indirect à la TVA et la TAF. La Taxe sur la Valeur Ajoutée a été créée en 1954, c'est une invention française qui est maintenant appliquée dans plusieurs pays, principalement en Europe et au Mali. C'est un impôt indirect proportionnel. Il est calculé sur le prix de vente hors taxe de tous les biens et services. Les exportations sont exonérés de la TVA Malienne, mais subissant la TVA du pays de destination. La banque, les activités médicales ou le secteur administratif sont exonérés de la TVA, mais sont soumise, en contre partie, à l'ITS. La taxe sur la valeur ajoutée est une taxe qui frappe l'ensemble des éléments constitutifs du prix de vente des biens et services. Sa charge est supportée par le dernier consommateur. Cela est possible à cause des principes de déductions. Les taxes sur les chiffres d'affaires ont un champ limité du fait de la territorialité. Les opérations qui y sont soumises sont effectuées au Mali. L'opération est faite au Mali, si elle est réalisée aux conditions de la livraison de la marchandise. Les travaux immobiliers sont imposables s'ils sont réalisés au Mali. Il existe deux types d'assujettis : les assujettis de plein droit et les assujettis volontaire ou sur option qui sont exclus du champ d'application mais qui demandent à être assujettis a la TVA. 2- Assiette de la TVA et Taux : La base d'imposition est constituée : · Pour les produits importés par la valeur CAF (Cout-Assurance-Fret) franco frontière ; · Pour les ventes, par toutes les valeurs, biens ou service reçu ou a recevoir par le fournisseur en contre partie de la vente ; · Pour les prestations de service, par toutes les valeurs, biens ou service reçu ou a recevoir par le prestataire en contre partie du service rendu ; · Pour les travaux immobiliers, par le montant des marchés, mémoires ou factures ; · Pour les livraisons a soi même, par le prix de revient des biens faisant l'objet de ces livraisons, · Pour les opérations de fin de contrat de crédit-bail, l'assiette de la taxe sur la valeur ajoutée est constituée par le prix de cession convenu au contrat lorsque l'option d'achat est levée par le preneur de fin de contrat, et par le prix de cession en de vente à un tiers. Le taux est unique et fixé à 18%. La taxe sur la valeur ajoutée qui grevé les éléments du prix d'une opération imposable est déductible de la taxe sur la valeur ajoutée applicable a cette opération. A cet effet, les contribuables peuvent déduire du montant de l'impôt exigible sur leurs opérations, la taxe sur la valeur ajoutée facturée lors de l'achat ou l'importation : · Des matières premières ou assimilés entrant dans la composition des produits taxables ou qui, n'entrent pas dans le produit fini, sont détruites ou perdent leurs qualité spécifique au cours d'une opération de fabrication des mêmes produits ; · De bien destinés a être revendu dans le cadre d'une opération taxable ; · De service entrant dans le prix de reviens d'opération ouvrant a droit déduction ; · Des biens meubles, immeubles et services acquis pour les besoins de l'exploitation au titre des investissements et frais généraux. Pour être déductible, les biens et services acquis par l'entreprise doivent être la propriété de l'entreprise, nécessaires a l'exploitation et affectés a celle-ci. Les biens et services doivent être affectés à la réalisation d'une opération taxable ou assimilée a la TVA et non expressément exclus du droit a déduction par une disposition particulière. Seuls les assujettis a la TVA sur l'ensemble de leur activités peuvent déduire l'intégralité de la taxe ayant grevée leur acquisition de biens et services. Les entreprises qui réalisent à la fois des opérations exonérés et des opérations taxables, la TVA est déductible en partie. Certains bien sont exclus du droit a déduction ; n'est pas déductible la taxe sur la valeur ajoutée ayant grevée les biens ou services utilisés par les tiers, des dirigeants ou le personnel de l'entreprise, tel que le logement ou l'hébergement, les frais de réception, de restaurant, de spectacles ou de toutes dépenses ayant un lien avec les déplacements ou la résidence. N'ouvrent pas droit a déduction tous les immeubles autres que les bâtiments et locaux a usage industriel, commercial, artisanal ou professionnel. N'est également pas déductible la taxe ayant grevée les biens cédés et les services rendus gratuitement ou a un prix sensiblement inferieur au prix de revient, à titre de commissions, de gratifications, rabais, bonification, cadeaux, quelque soit la qualité du bénéficiaire sauf quand il s'agit d'objet publicitaire de très faible valeur. 4- Obligations des contribuables : Le contribuable a l'obligation de déclarer et payer la TVA dont-il est redevable vis-à-vis du trésor public. La déclaration du chiffre d'affaire doit être fait et déposer au centre du domicile fiscal du contribuable les quinze premiers jours de chaque mois pour les opérations effectuées le mois précédent. Le centre des impôts assure le recouvrement de l'impôt non payé au moment de la déclaration. Les redevables soumis au régime de la déclaration du chiffre d'affaire sont tenus d'avoir une comptabilité régulières comportant : · Un livre journal coté et parafé ; · Un journal auxiliaire <<ventes>> ; · Un journal auxiliaire <<achats>> ; · Un livre d'inventaire · Un fichier de comptabilité informatisée dont le logiciel permet de procéder a tout contrôle. Tout redevable de la taxe sur la valeur ajoutée qui livre des biens ou rend des services a un autre redevable ou lui réclame des acomptes donnant lieu à exigibilité de la taxe doit lui donner un facture ou un document tenant lieu. Ces factures ou documents tenant lieu établis par les redevables de la taxe sur la valeur ajoutée doivent obligatoirement faire apparaitre d'une manière distinct le prix hors taxe sur la valeur ajoutée, le taux, le montant de la taxe sur la valeur ajoutée, le prix net des biens ou des services, le régime d'imposition du fournisseur ainsi que le numéro d'identification fiscal de l'acheteur. Les activités financières des banques et des établissements financiers sont soumises a une taxe spécifique appelée taxe sur les activités financières (TAF). La TAF frappe en principe toutes les opérations financières des banques et établissements financier et acquitter par ces derniers. Contrairement à ce qui se passe en matière de TVA, le contribuable ne peut récupérer la taxe. Pour être imposable à la TAF, l'opération doit se rattacher a une activité financière constituée soit par le commerce de l'argent, soit le commerce des valeurs. Le commerce de l'argent est constitué par les opérations d'emprunt bancaire classiques, ainsi que toutes les transactions sur les devises. Le commerce des valeurs est tout ce qui est relatif aux valeurs mobilières, c'est le commerce des titres. La diversité des produits qui naissent de la mise en oeuvre de ces opérations est évidemment très grande. Les plus courants sont les suivants : · Les produits résultant des opérations avec la clientèle : il s'agit des intérêts et produits assimilés, y compris les commissions de découvert se rapportant avec la clientèle ; · Les produits sur opérations de change : les commissions acquises a l'occasion des opérations de change relèvent de la TAF ; · Les produits sur opérations hors bilan : il s'agit des produits relatifs aux engagements par signature du banquier en faveur de son client. Ces engagements par signature peuvent prendre la forme de caution, d'aval, de garantie. Pour cela, le banquier perçoit une commission qui sera soumise à la TAF. Il existe deux catégories de personnes imposables à la TAF : · Les professionnels du commerce des valeurs et de l'argent sont assujettis a la TVA du seul fait qu'ils réalisent a titre professionnel des opérations soumises à la TAF, peu importe que l'opération soit effectuée a titre principal ou non. Parmi les professionnels du commerce de l'argent et des valeurs figurent en premier chef les banques et les établissements financiers. · Les personnes réalisant a titre principal des opérations de nature bancaires ou financières ; ici la qualité d'assujettis est indépendante du statut juridique de la personne, celle-ci pouvant être soit une personne physique ou morale. Toute personne sera considérée comme assujettis à la TAF des lors qu'elle réalise des opérations bancaire ou financière à titre principal. Cette catégorie comprend surtout les escompteurs et les remisiers. Il existe deux causes principales d'exonération à la TAF : a- Les opérations hors du champ d'application de la TAF : · Les activités financières des assurances : les activités financières des entreprises d'assurance relève du champ d'application des droits d'enregistrements plus précisément de la taxe sur les contrats d'assurances. · Les opérations soumises a la TVA : il s'agit ici de l'opération de crédit-bail qui est une technique par laquelle la vente est faite non pas a l'utilisateur, mais a l'établissement financier qui devient propriétaire du bien, le loue et le revendra éventuellement en fin de bail à l'utilisateur. Cette méthode de financement des investissements relève du champ d'application. Les opérations ne se rattachant pas au commerce d'argent et des valeurs parmi ces genres d'opération et des bons de caisse. b- Les opérations exonérées par la disposition expresse : · L'exonération peut être accordée d'abord à raison de la qualité de l'intervenant. Comme les opérations réalisées par la banque centrale ainsi les sommes versées par le trésor public à cette dernière. · L'exonération peut être accordée a raison de la nature de l'opération, cette exonération concerne les activités suivantes : les intérêts et commissions réalisés sur le marché monétaire, les opérations de réescompte ou de pension d'effets. Pour les opérations bancaires et financières et de façon générale, toutes les activités se rattachant aux commerces des valeurs et de l'argent, la base d'imposition est constituée par l'ensemble des recettes réalisées à l' occasion des opérations imposable, exclusion faite de la TAF elle-même. Elle ne s'applique sur le principal, mais soit sur les intérêts ou soit sur les commissions. Le taux de la TAF est unique et est égal à 15%. CHAPITRE III : la rentabilité des impôts directs-impôts indirectsLes recettes fiscales dans la plupart des pays en voie de développement, représentent la base des ressources publiques. Les ressources fiscales sont donc un instrument privilégié au service de l'Etat pour faire faces à ses dépenses (les charges publiques, investissements, financements...) en tant que responsable du bien-être social. Ces ressources proviennent soit d'une fiscalité directe ou encore impôt direct, soit des prélèvements sur les biens et services encore appelés impôts indirects, soit enfin des taxes sur les importations. Au Mali, la situation des recouvrements font apparaitre une constante évolution des impôts et taxes indirectes. Sur le plan rendement, les impôts directs ont l'avantage d'être assuré, car les contribuables sont identifiés. Cependant, ils sont considérés comme des impôts douloureux parce qu'ils frappent la fortune du contribuable. En effet, dans la pratique l'impôt direct parait brutal pour le contribuable comme : une note à payer d'autant plus difficile a supporté qu'ils sont adressés à une époque où les revenus sont encaissés et déjà dépensés. Afin de rendre l'impôt direct moins douloureux pour les contribuables, on leur permet de liquider les impôts par acomptes ou par des retenues à la source. Sur le plan équité, l'impôt direct est un instrument de justice social, car il prend en compte la situation personnelle du contribuable. Les impôts indirects sont très rentables procurant ainsi d'abondantes ressources à l'Etat. C'est pourquoi, ils existent partout. La TVA existe dans plus de 140 pays. Dans la plupart des pays où les impôts indirects existent, leurs parts représentent plus de 50% des recettes fiscales. Ceci peut s'expliquer par le fait qu'ils sont payés par tous, car ils portent sur la consommation. Ils ont un effet anesthésiant du fait de leur incorporation au prix de vente. Cependant, les impôts indirects sont injustes. Le principe de l'impôt c'est de permettre l'équilibre et une meilleure redistribution des richesses. Les impôts indirects ne respectent pas ce principe, du moment où le pauvre dont le revenu est égal à sa consommation, et le riche qui peut allouer une partie de son revenu a l'épargne, sont imposés au même taux. Section 1 : Le manque a gagné de l'Etat et la justice fiscale.I- le manque a gagné de l'Etat : L'Etat Malien perd chaque année des milliards de recettes fiscales dû à la fraude, aux incompréhensions et a une mauvaise gestion des services. Les travaux du vérificateur général ont beaucoup été limités à cause de l'incompréhension du milieu des affaires en ce qui concerne l'accès aux informations financières de certaines entités. Malgré le non accès aux informations relatives aux données financières des entités, le vérificateur a pu mener à bien ses missions. Ainsi, parmi les structures contrôlées, les vérifications ont révélés un manque de 15.587.896837 FCFA pour l'Etat dont 12.959.404.363 FCFA au titre de TVA et des protocoles non validé avec le fisc et 2.628.492.000 FCFA de droits de douanes. Ces chiffres concernent six entités dont trois sociétés, deux administrations (la direction générale des impôts et la direction générale des douanes) et la mairie du district de Bamako. En tenant compte des couts moyens des infrastructures, ce montant aura permis à l'Etat de construire des dispensaires, des centres de santé, les routes, les ponts etc.... Bref, ce montant aura permis à l'Etat de faire des réalisations dont tout le monde aura bénéficié. La DGI doit prendre des mesures préventives pour augmenter le montant des recouvrements des impôts, afin de diminuer la fraude. En outre, l'Etat malien doit faire preuve d'un peu plus de rigueur et sanctionner lourdement les fraudes afin de lutter contre ce phénomène. Payer les salariés de l'Etat, les matériaux, les bâtiments, la construction des lycées, construction des ponts des hôpitaux, payer ses dettes, financer ses investissements, les exemples ne manquent pas. L'impôt fournit une part essentielle des ressources de l'Etat malien après la douane. Une contribution commune, prélevée sur la richesse de chacun, est nécessaire. Mais plusieurs critères doivent être retenus dans son mode de répartition. Plusieurs assiettes doivent être déterminées en tenant compte de la différence de situation. L'impôt peut non seulement servir à financer les biens et services de l'Etat, mais aussi a mieux redistribuer les richesses et corriger l'inégalité en réclamant plus aux uns et moins aux autres. Tel est le cas avec les impôts directs, qui sont des impôts progressives c'est-à-dire qu'ils évoluent avec le revenu du contribuable. L'ITS est un instrument de justice social parce que c'est un impôt personnel. On ne peut en dire autant des impôts indirects. Les impôts indirects sont des impôts <<injustes>>. Ils ne prennent pas en compte les situations de famille (situation matrimoniale et nombre d'enfant en charge). Ils appliquent le même taux a tous les consommateurs, quelque soient leurs niveaux de revenus. Ils frappent indistinctement le nécessaire du pauvre et le superflu du riche. Ils frappent d'avantage sur les fins de revenu que de hauts revenus. Or, l'impôt a un rôle de redistribution de revenu et de correction des inégalités sociales. Dans son article 13, la déclaration des droits de l'homme et du citoyen de 1789 fonde l'exigence de la justice fiscale : la contribution doit être déterminée en fonction des « facultés » de chacun, ce qui implique une progressivité de l'impôt. C'est ce qui permet d'éviter de faire supporter le même taux d'impôt à tous comme c'est le cas des impôts indirects. Section 2 :Analyse des recettes fiscales de l'EtatLes recettes fiscales représentent une part importante dans les recettes de l'état. Ils fournissent à l'Etat plus de la moitié de ses ressources, lui permettant ainsi de faire face a ses dépenses. Il est donc important d'y prêter attention. Résumons cela au moyen d'un tableau. Tableau 3 : les recettes fiscales de l'Etat de 2010 à 2014

Source :Budget citoyen de l'Etat. Le graphique suivant permet d'apprécier l'évolution des recettes fiscales du gouvernement Malien de 2010 à 2014. Figure 1 : Evolution des recettes de l'Etat (En milliards de francs CFA)

Interprétation : L'analyse de ces données démontre que les recettes ont augmenté de 679,1 milliards FCFA à 907,9 milliards de FCFA durant la période mentionnée. Soit un taux de progression de 134% et un écart de 228,8 milliards de FCFA. Les recettes de 2010 représentent 1,33 fois celles de 2014. Il est important de prêter une attention particulière sur les impôts indirects, en particulier la TVA. Les impôts indirects représentent plus de 70% des recettes fiscales et la TVA occupe en moyenne presque qu'un demi des impôts indirects. CHAPITRE IV : Méthodes de recouvrements des impôts directs-impôts indirectsLe recouvrement de l'impôt : C'est la phase qui consiste a opéré à l'encaissement réel de l'impôt. On distingue : 1-Le recouvrement ordonné : Apres rappel du montant de l'impôt par le fisc, le contribuable reçoit alors un extrait du rôle d'imposition ou un avertissement à payer qui émane de la perception (ou de la recette perception) chargée du recouvrement, avec la date limite de paiement. Cette procédure concerne surtout l'impôt sur le revenu (Ex : IBIC, IS, IRF) ou les impôts locaux (Ex : taxe sur le bétail, TDRL, vignette moto). NB : le rôle est un titre officiel qui permet au percepteur de réclamer au payement de l'impôt 2-Recouvrement spontané : (ou versement par les redevables) : Dans ce cas le contribuable adresse lui-même et sans recevoir de demande de l'administration fiscale, l'impôt dont il est redevable. Ex : TVA, TAF, CFE, TA. 3-Recouvrement par stoppage : (ou retenue a la source) Le fisc, pour des raisons de commodité, exige le paiement de l'impôt d'une personne (redevable légal) autre que le contribuable réel. C'est le payeur du revenu qui est redevable : il paie le montant de l'imposition au fisc et le retient sur la somme versée au bénéficiaire du revenu qui est contribuable. Exemples : ITS, IRVM 4-Les acomptes prévisionnels : Le mécanisme des acomptes prévisionnels consiste à s'acquitter du montant de l'impôt par des acomptes anticipés. A la fin de l'année il est alors opéré une régularisation. L'acompte est donc une avance faite au trésor. Section 1 : Le paiement de l'impôtI- Dispositions communes au paiement des impôts directs et taxes assimilés émis par voie de rôle ou de rapport de liquidation. Les impôts directs, les contributions, les taxes et produits assimilés sont recouvrés par voie de rôle ou de rapport de liquidation établis par l'administration des impôts qui a procédé a l'établissement de l'assiette. Les impôts forfaitaires c'est-à-dire la taxe de développement régionale et locale, la taxe de voirie..., leurs rôles est établi par l'autorité communale compétentes. Les rôles généraux ou particuliers, sont établis par catégorie d'impôt, en principe avant la mise en recouvrement. Néanmoins, certains impôts peuvent être recouvrés avant l'émission des rôles. Les rôles homologués sont adressés par l'autorité d'homologation au comptable public dans les 5 jours de leur émission. Les comptables publics font parvenir aux percepteurs les rôles que chacun d'eux est chargé de recouvrer. Ils doivent aussi contrôler l'exactitude de la totalisation des articles du rôle. A- Date de mise en recouvrement : La mise en recouvrement est la formalité qui permet au comptable chargé du recouvrement d'entamer légalement la procédure du recouvrement. Elle est matérialisée par une date qui doit obligatoirement figurer sur les avertissements adressés aux contribuables. La date de recouvrement est le point de départ de toutes les étapes des recouvrements et des délais de réclamations. L'exigibilité est la qualité acquise à un moment donné par un impôt de pouvoir être recouvré sans délai par toutes les voies de droit. Elle s'acquiert à une date qui doit figurer sur les avertissements. Les impôts directs et taxes assimilés sont exigibles à l'expiration du mois de la mise en recouvrement. L'impôt direct peut être reçu à compter de la date de mise en recouvrement portée sur les avertissements. Les impôts directs sont payables en espèces ayant cours légal au Mali, par effet postaux ou par banque. L'impôt direct est payable à la caisse du comptable chargé du recouvrement. L'adresse, la signature, le cachet du comptable doivent figurer sur les sommations, les avertissements et autres documents adressés aux redevables. Les comptables publics sont tenus de délivrer une quittance pour tous les versements effectués à titre d'impôt par les redevables. Les impôts directs et taxes assimilées sont majorés de 2% par mois de retard jusqu'au cinquième inclus en cas de non-respect des délais limites de paiement. II- Paiement des droits indirects. A- Paiement de la taxe sur la valeur ajoutée (TVA) : 1- Etablissement du rapport de liquidation : La DGI est chargée de la liquidation et du recouvrement de la TVA à l'exception de la TVA sur les importations. La liquidation et le recouvrement de la TVA s'effectue en même temps. Le receveur des impôts ou le chef de division recouvrement de la sous-direction des grandes entreprises sont responsable du recouvrement du montant de l'impôt. La TVA est à la charge des consommateurs de produits ou utilisateurs de service. Elle est acquittée par des personnes effectuant des opérations imposables. L'impôt doit être obligatoirement versé : · Par les redevables assujettis à l'impôt suivant le régime du réel normal dans les quinze premiers jours de chaque mois pour les opérations effectuées le mois précédent ; · Par les importateurs avant l'enlèvement en douane des marchandises ou des produits ; · Par les redevables assujettis à l'impôt suivant le mode du réel simplifié de taxation, au plus tard le quinzième jour du mois suivant. Ce versement concerne l'acompte dû au titre du mois précédent. La TVA est payable en espèce ayant cour légal au Mali, par effet postaux ou par banque. Les paiements sont effectués à la recette du centre des impôts ou à la division recouvrement de la sous-direction des grandes entreprises compétente pour recevoir les déclarations des contribuables. Exceptionnellement tous les receveurs des centres des impôts sont autorisés à recevoir les sommes payables chez leurs collègues. Les comptables publics ont l'obligeance de délivrer quittance pour tout versement effectué en règlement de la TVA due. Tout redevable n'ayant pas acquitté dans les délais fixés par la loi, est passible d'un intérêt de 2% par mois de retard. Pour son calcul, toute fraction de mois étant considéré comme un mois entier. Son montant ne peut pas excéder 20% des droits et pénalités dus. B- Paiement de la taxe sur les activités financières (TAF) : La TAF est recouvrée suivant les mêmes règles, les mêmes garanties et sous les mêmes sanctions que la TVA. Section 2 : les procédures de recouvrementTout redevable d'impôt, taxe et produits assimilés qui n'a pas été acquitté à la date d'exigibilité, le montant exigible est susceptible d'être poursuivi pour la totalité des sommes dues. Les poursuites sont exercées soit par les agents nommés par la décision de la DGI, soit par toute autre personne habilitée à exercer les poursuites. Les agents de poursuites nommés par le directeur général des impôts prêtent serment avant leur entrée en fonction. A- Etapes préalables à la poursuite En matière d'impôt direct et indirect, le comptable public chargé du recouvrement est tenu de prévenir les contribuables par une sommation sans frais douze jours au moins avant le début des poursuites non compris le jour de remise de la sommation. Les impôts indirects non encore acquittés font l'objet de notification aux redevables par le receveur du centre des impôts ou le chef de la division recouvrement de la sous-direction des grandes entreprises au moyen d'avis de mise en recouvrement. Lorsqu'un contribuable introduit dans les délais et les formes règlementaires une réclamation ayant pour objet d'obtenir la révision de l'assiette de l'impôt, il peut obtenir un sursis de paiement, à condition de constituer des garanties propres à assurer le recouvrement des impôts contestés et sous réserve que celles-ci aient été acceptés par le comptable assignataire. Les poursuites en matière de recouvrement d'impôt sont les suivants : Le commandement est un acte judiciaire procédant d'une contrainte administrative décerné par le comptable public. Il peut être notifié qu'à compter des 12ièmes jours après celui de la remise de la sommation sans frais. Il doit obligatoirement comporter la notification de contrainte de laquelle il procède, l'indication précise de l'impôt poursuivi, le montant à payer, l'ordre de payer sous peine d'y être contraint par voies de droit. b- La fermeture pour non-paiement d'impôt : Lorsque le redevable ne s'acquitte pas de ses impôts dus trois jours après la signification du commandement, il est procédé à la fermeture de son établissement pour non-paiement d'impôt. La saisie, exécutée dans les formes prescrites par le code de procédure civil, sera selon la nature des biens : · La saisie vente des biens meubles corporels ; · Une saisie arrêt pour les sommes et meubles détenus par des tiers ; · Une saisie immobilière pour les immeubles. 2- Les poursuites indirectes : Une demande adressée aun tiers aura l'effet d'une saisie arrêt et cet effet s'étendra sur toutes les créances que le contribuable pourra posséder à l' encontre du tiers quel que soit la date à laquelle ces créances deviennent exigible. Section 3 : Situation de recouvrement des six centres du district de Bamako.Les situations de recouvrement de 2011 à 2014 des différents centres de Bamako. NB : les données sont en millions de francs. Source : Direction générale des impôts-Cellule de planification et de suivi. Centre I : Tableau 4 : situation des recettes de 2011-2014

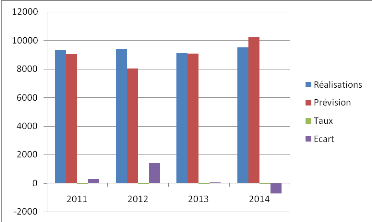

Figure 2:Situation des recettes de 2011-2014

En 2011 la réalisation est inférieure à la prévision avec un écart négatif de -814 millions de franc CFA. En 2012 les recettes fiscales ont diminués 664 millions francs CFA, cela est dû à la crise politique qu'a subit le pays au cours de l'année 2012. En 2013, il y a une brusque augmentions des recettes des impôts par rapport à la prévision, avec écart prévision-réalisation de 909 millions de francs CFA. Dans ce centre, la prévision de 2014 est à peu près le double de la réalisation avec un écart négatif de -1.565, au cours de cette même année la réalisation était de 1803 millions FCFA pour une prévision de 3363 millions FCFA. Soit un taux de réalisation de 54%. Ce centre a enregistré une moyenne au cours des années sélectionnées, de 2.500,5 millions FCFA. Centre II : Situation des recettes de 2011-2014 Tableau 5 : Situation des recettes de 2011-2014

Figure 3 : Situation des recettes de 2011-2014

On peut lire sur le graphique une constance des recettes au cours des quatre années étudiées. Avec une moyenne de 8000 millions de francs CFA chaque année. C'est uniquement en 2014 que la prévision a dépassé la réalisation avec un écart de 2222 millions de francs CFA. Centre III : Tableau 6 : Situation des recettes de 2011 à 2014

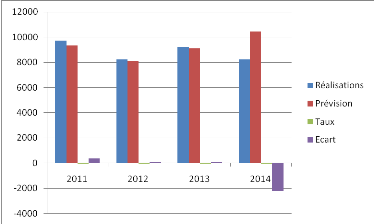

Figure 4 : Situation des recettes de 2011 à 2014

Dans le centre III, il ya une moyenne arithmétique des recettes des quatre années, de 10.804 millions FCFA. Et aussi dans ce centre on remarque qu'en 2011 les recettes sont plus grandes. Au cours de cette année, il y'a une réalisation de 13.647 millions FCFA contre une prévision de 14.550 millions FCFA d'où un écart négatif de - 903 millions FCFA et un taux de réalisation de 94%. C'est uniquement en 2012 que la recette a dépassé la prévision avec un écart de 128 millions et un taux de réalisation de 101%. En 2013 il était prévu une recette de 11.700millions, mais il a été effectivement réalisé une recette de 10.838 millions FCFA soit un écart de -862 millions FCFA. En 2014 les recettes ont subis une hausse par rapport aux deux dernières années qui le suit malgré qu'il n'ait pas pu dépasser les attentes. Il ya eu un écart prévision-réalisation de -650 millions FCFA. Centre IV : Tableau 7 : Situation des recettes de 2011 à 2014

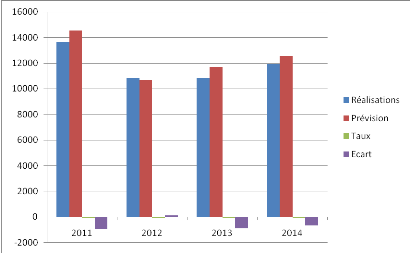

Figure 5 : Situation des recettes de 2011 à 2014

Ce centre a battu tous les records au cours de l'année 2011, 2012 et 2013. Au cours de ces trois années les réalisations sont supérieures aux prévisions, surtout en 2012 ou la réalisation est supérieure à la prévision de 1.401 millions FCFA. C'est uniquement en 2014 que l'écart entre la prévision et la réalisation est négatif (-730 millions FCFA) c'est-à-dire que la prévision a dépassé la réalisation. La moyenne arithmétique des réalisations de ce centre est de 9.347 millions FCFA. Centre V : Tableau 8 : Situation des recettes de 2011 à 2014

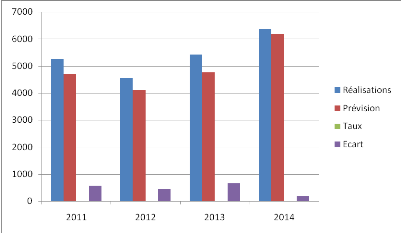

Figure 6 : Situation des recettes de 2011 à 2014

Le centre V a enregistré au cours de la période sélectionnée des recettes nettement supérieures aux prévisions. En 2011 il était prévu une recette de 4.700 millions FCFA, mais la réalisation a été de 5.265 millions FCFA soit un taux de réalisation 112%. En 2012 la réalisation est de 4.555 millions FCFA et la prévision est 4.111 FCFA soit un écart de 444 millions FCFA. En 2013 il y a eu une augmentation des recettes avec une réalisation de 5.418 millions FCFA. Cette réalisation est supérieure à la prévision d'un écart de 658 millions. En 2014 les recettes sont passées de 5.418 millions à 6.368 millions, soit un écart de 950 millions FCFA. D'où un taux de progression de 118%. La moyenne arithmétique des recettes de ce centre est de 5.401,5 millions FCFA. Centre VI : Tableau 9 : Situation des recettes de 2011 à 2014.

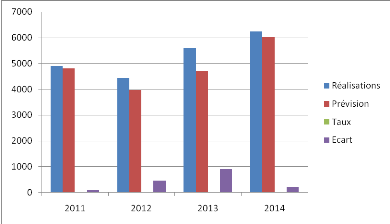

Figure 7 : Situation des recettes de 2011 à 2014.

On constate dans ce centre qu'il n'y a pas d'écart négatif, la réalisation a dépassé la prévision dans chacune des années. La réalisation au titre de l'année 2011 est de 4.893 millions FCFA pour une prévision de 4.800 millions FCFA. Soit un écart de 93 millions FCFA et un taux de réalisation de 102%. En 2012 il y a eu une diminution des recettes avec une réalisation de 4.443 millions FCFA. La prévision au cours de la même année s'élève à 3.975 millions FCFA. Soit un écart de 468 millions FCFA et un taux de réalisation de 112%. En 2013 les recettes ont nettement évolués pour un taux de progression de 126%. Il a été réellement réalisé une somme de 5.610 millions FCFA pour une prévision de 4.695 millions FCFA. Soit un écart positif de 915 millions FCFA et un taux de réalisation de 119%. Les recettes sont toujours croissantes en 2014 avec un taux de progression de 111% et une réalisation de 6.235 millions FCFA. La prévision s'élève a 6.019 millions FCFA pour un taux de réalisation de 104%. La moyenne arithmétique de ce centre s'élève à 5.295,25 millions FCFA En sommes, parmi ces différents centres étudiés le plus rentable est le centre III avec une moyenne arithmétique de 10.804 millions FCFA de recette par an. Section 4 : Forces et faiblessesComme toute procédure fiscale, celui malien comporte des forces et des faiblesses. Au vue de l'évolution des recettes fiscales, les méthodes de recouvrement des impôts et taxes assimilés au Mali sont très efficaces. Tous les mesures sont prises pour pouvoir permettre aux redevables de s'acquitter de ses impôts dans les délais avant d'entamer les poursuites. Même au début des poursuites, des mesures préventives sont prises pour leur faciliter le paiement de leur impôt, avec l'émission des sommations sans frais, au moins douze (12) jours avant les poursuites. Les poursuites sont effectuées par des agents nommés par le directeur général des impôts ou par toute autre personne compétant. Ses agents sont chargés de recouvrer les impôts dus. Ils sont contrôlés par le comptable public pour éviter d'éventuel fraude. Tous les versements effectués par les contribuables à titre d'impôt sont approuvés par des quittances. Ces quittances serviront de pièce justificative au moment de l'enregistrement. Il est permis aux contribuables de contester le montant imposable de l'impôt, pour cela il leur faut formuler une demande de sursis. Cela prouve que l'impôt est établi de manière logique et respect à des règles. On applique un taux sur la base imposable pour déterminer le montant de l'impôt rien de plus. Cette base est déterminée par les données fournies par les redevableseux-mêmesdéduction faites de éléments exonérés Ces procédures sont là et seront toujours là pour aider et facilité l'acquittement de l'impôt. Ils sont établis de manière à améliorer l'efficience de l'impôt et sont en étroite évolution avec les aspirations des contribuables. Les faiblesses des procédures de recouvrement des impôts s'étendent à plusieurs niveaux. D'abord pourquoi les contribuables ont du mal à remplir leur devoir fiscal? Parce que le milieu fiscal Malien est pauvre en culture fiscal. Les contribuables ont une perception moins nette de la distinction entre impôt direct et impôt indirect. Ils n'ont pas connaissance du rôle et de l'importance de l'impôt dans le financement du développement du pays. Plusieurs personnes croient que l'impôt recouvré est avant tout destiné aux agents des impôts. Cela veut dire qu'il ya manque de communication autour du rôle de l'impôt. Pourquoi l'argent que nous payons à titre d'impôt disparaît des caisses ? Beaucoup de contribuables sont victime d'arnaque de la part des agents des impôts, et aussi de la part des personnes qui se font passés comme tels. La fraude la corruption de nos administrateurs évolue de jour en jour. Il faut qu'il y est un peu plus de rigueur de pression et de contrôle dans le recouvrement de l'impôt et les impôts recouvrés. Au niveau des poursuites, les agents chargés de la fermeture des établissements pour non-paiement d'impôt ou de la saisie font preuve de beaucoup d'indulgence envers les contribuables ou sont soudoies par ceux-ci. CONCLUSION GENERALE :L'obligation de payer des impôts figure dans la déclaration universelle des droits de l'homme et du citoyen. La constitution du Mali en son article 23 indique que << Tout citoyen doit oeuvrer pour le bien commun. Il doit remplir ses devoirs civique notamment s'acquitter de ses contributions fiscales. >> . Il est donc normal que tous les citoyens soient des contribuables même les plus modestes. Par exemple tous ne payent pas les mêmes impôts en matière d'ITS et certains n'y sont même pas imposés, car c'est un impôt qui est applicable a un certain revenu. Malheureusement tel n'est le cas avec les impôts indirects, tous sont imposés au même taux unique. Et c'est ce qui explique leur part de plus en plus croissant dans les recettes de l'Etat. Les impôts indirects représentent plus de 80% des recettes fiscales et les impôts directs moins de 20%. La rentabilité des impôts indirects résident dans le fait qu'ils portent sur les consommations ou sur la dépense. La première source fiscale de l'Allemagne est l'impôt sur le revenu, devant la TVA. En France, c'est l'inverse la TVA l'emporte sur l'impôt sur le revenu. Au Mali, comme on la dit les impôts indirects dépassent largement les impôts directs. Les impôts directs doivent être continuellement réformé pour augmenter encore plus leur rendement, et quelque soit la rentabilité des impôts indirects, ils doivent être reformé aussi, car ils fixent le même taux plus riche au plus pauvre. Le paiement d'un taux uniforme par tous les personnes est en plus douloureux pour un revenu modeste qui servira à satisfaire les besoins vitaux (manger, boire, se loger) que pour un haut revenu qui disposerai d'une capacité d'épargne plus élevée. La justice fiscale implique l'universalité de l'impôt, sa proportionnalité aux facultés contributives et l'absence de comportement discriminatoire des autorités fiscales. On assigne à l'impôt une fonction de redistribution sociale. Concrètement, on estime que l'impôt contribue directement ou indirectement à la réalisation de la justice sociale comme suit : · D'abord réclamé plus aux uns et moins aux autres, voire à ne rien prendre a ceux qui sont démunis. · Ensuite, Permettre la réalisation d'investissement sociale gratuit accessible a tous a moindre cout (école, routes, maisons ...). · Enfin, par des aides multiformes (bourses d'étude, allocations, aides aux personnes frappées par des calamités naturelles. Le premier point nous permet de dire que les impôts indirects constituent un frein à la réalisation de la justice sociale, contrairement aux impôts directs qui prennent en compte la capacité contributive de chacun. L'impôt direct est un instrument de justice sociale. Mais malgré, leur in justesse les impôts indirects sont ca même rentable et permettent a l'Etat de réaliser de nombreux investissements. Sur ce point les impôts directs doivent être reformés. Un autre point mérite d'être revu par l'Etat, la perte des recettes fiscales surtout en matière de TVA. L'Etat malien perd des milliards chaque année en matière de fraude fiscale. La DGI doit prendre des mesures pour augmenter le montant des recouvrements.

|

|