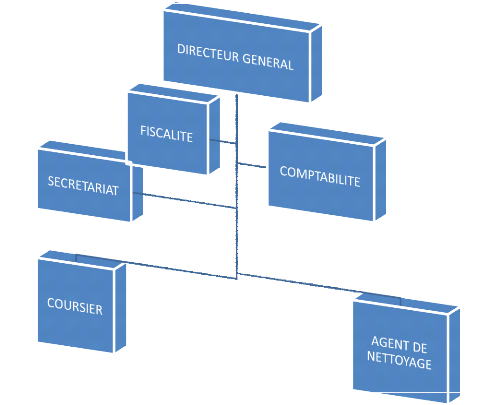

ORGANIGRAMME DU CABINET

CHAPITRE II :

Déroulement du stage

A mon arrivée au cabinet CFCBT, j'ai été

présenté au chef comptable qui ma tout de suite mis a

l'épreuve en me donnant des taches a effectués, et je m'en vais

tout de suite vous faire part de ses taches.

Section 1 : Taches

effectuées

Les taches que j'ai eu a effectuées dans ce cabinet

étaient nombreuses et variées. Le personnel présent n'a

ménagés aucun effort pour la mise en oeuvre de mes connaissances

générales sur la comptabilité

I- Enumération

des taches :

J'ai effectués entre autre les taches

suivantes :

v Le recueil des pièces comptables (factures,

chèques, bordereaux ...) ;

v Classer les pièces dans les différents comptes

et par numéro de pièce ;

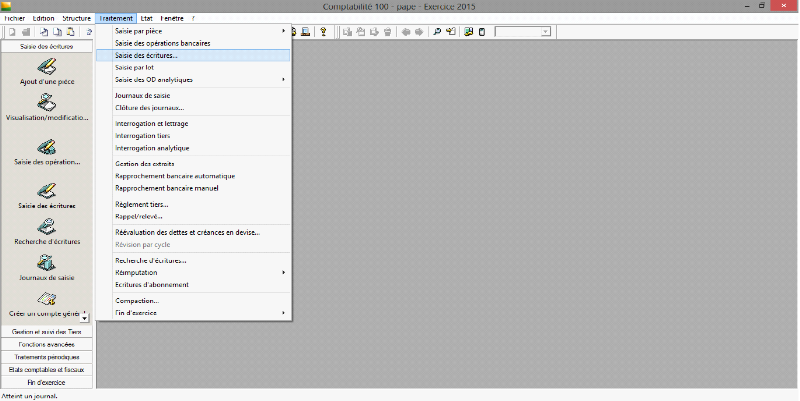

v La saisie des pièces comptables dans le logiciel de

comptabilité (Sage 100 comptabilité) ;

v Faire l'interrogation des tiers ;

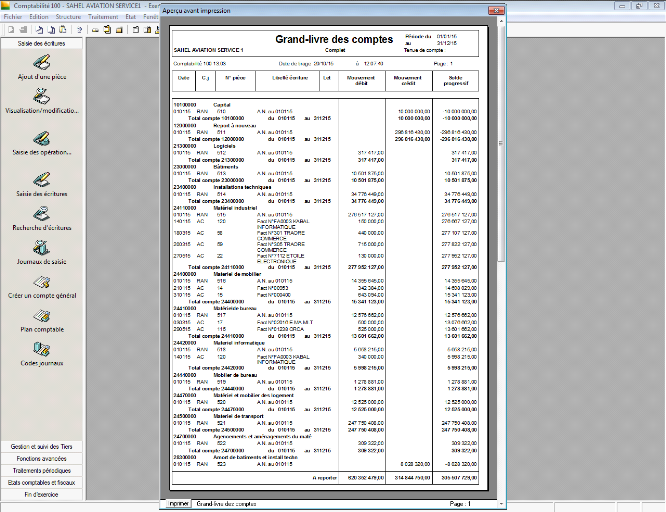

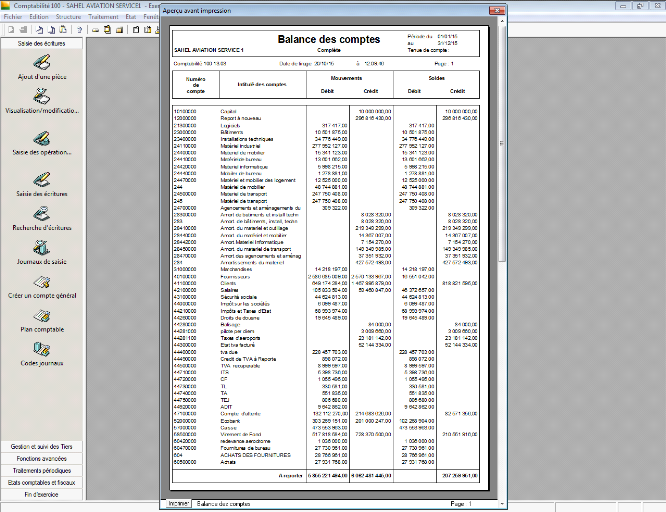

v Le grand livre des comptes et la balance ;

v Les rapprochements bancaires.

II- Descriptions des

taches :

A- Le recueil des

pièces comptables :

Les clients de l'entreprise réalisent en longueur de

journée des activités, pour assurer leur survie. Ces

activités sont justifiées par des pièces comptables.

Chaque mois, ces pièces sont envoyées au cabinet pour la tenue de

la comptabilité de ces entreprises.

La tenue de la comptabilité de ses clients est

très crucial, notamment au vis-à-vis de l'impôt. Parce que

sa permet non seulement de déterminer les résultats obtenus mais

aussi de déterminer les impôts a payé par ses clients.

B- Les rangés dans

les différents comptes et par numéros de

pièces :

Les pièces comptables recueillies sont classées

dans les comptes de trésorerie concernés (chèques

bancaires, caisses...).

Pour la bonne suivie des pièces, ont leur affectent des

numéros de comptes, pour pouvoir les identifiés en cas

nécessité.

C- La saisie des

pièces comptables :

Le cabinet CFCBT dispose d'un logiciel de

comptabilité, un logiciel qui est très efficace et minutieusement

élaboré permettant de simplifier les taches d'un comptable. Sur

ce logiciel, nous saisissons tous les pièces comptables récences

dans le journal des entreprises concernés. A la fin de la saisie, il

doit y avoir égalité entre les sommes débités et

celles crédités.

On commence d'abord par saisir dans l'ordre :

· La référence ;

· Le jour ;

· La date ;

· Le numéro de compte a

débité ;

· Le numéro de compte a

crédité ;

· Le libelle ;

· Le montant a débité ;

· Le montant a crédité.

On doit aussi prendre soin d'enregistrer correctement les

factures, évité de faire des erreurs de saisies.

D- L'interrogation des

tiers :

Il peut y avoir dans la saisie des pièces comptables

des erreurs (dans la saisie des numéros de factures, les comptes de

trésoreries a utilisé, les reports a nouveau...). Ces

différentes factures ou chèques etc. se retrouvent

automatiquement dans l'interrogation des tiers. On ce doit de faire le lettrage

de ses éléments c'est a dire repérés ces erreurs et

les rectifiés.

E- Le grand livre des

comptes et la balance :

Le grand livre et la balance sont établis

automatiquement par le logiciel de comptabilité a partir des

données enregistrées la dessus.

Le grand livre est l'ensemble des comptes ouverts dans

l'entreprise. Toutes les opérations enregistrées dans le journal

sont reportés sur le grand livre.

La balance est un tableau ou sont reportés tous les

comptes du grand livre. C'est un instrument de contrôle qui permet de

vérifier les égalités fondamentales, mais aussi un

instrument de gestion qui permet de suivre la bonne marche de l'entreprise,

évolution des investissements, des stocks, des dettes, des

créances, de la trésorerie, des charges et des produits.

F- Rapprochement

bancaires :

Il doit y avoir égalité entre le compte banque

tenu par l'entreprise et le compte de l'entreprise tenu par la banque. Ce qui

signifie qu'à tout moment leur solde doivent être égal et

opposés en signe.

Chaque mois, la banque envoi, le relevé de tous les

opérations bancaires faites par l'entreprise pour rapprochement.

|