UNIVERSITE DE YAOUNDE

II

THE UNIVERSITY OF YAOUNDE II

Institut des Relations Internationales du

Cameroun

International Relations

Institute of Cameroon

LES ENJEUX DE L'EMISSION OBLIGATAIRE PAR LES

COLLECTIVITES TERRITORIALES DECENTRALISEES : LE CAS DE LA COMMUNAUTE

URBAINE DE DOUALA.

Mémoire présenté en vue de

l'obtention du Diplôme d'Etudes Supérieures

Spécialisées (D.E.S.S.) en relations internationales

Option :

Banque Monnaie Finance Internationales

Par

KUIATE SOBNGWI Christian

Sous la supervision de :

Pr. Claude NJOMGANG

Agrégé de Sciences

économiques

Année académique 2004-2005

SOMMAIRE

SOMMAIRE

ii

DEDICACE

iv

LISTE DES ABREVIATIONS

vi

LISTE DES TABLEAUX

vii

LISTE DES FIGURES

viii

RESUME

ix

ABSTRACT

x

INTRODUCTION GENERALE

1

I Généralités

2

II Problème général et

questions de recherche

9

III Hypothèse de recherche

11

IV Objectifs de l'étude

12

V Intérêt du sujet

12

VI Méthodologie

13

VII Revue de la littérature

14

VIII Délimitation et plan de

l'étude

18

PREMIERE PARTIE

20

CHAPITRE 1 : La communauté urbaine de

Douala, collectivité territoriale décentralisée

21

I Le processus de

décentralisation : nécessité d'efficacité.

21

I.1 L'existence d'affaires locales

23

I.2 L'autonomie des autorités locales

vis-à-vis du pouvoir central

24

I.3 Une gestion autonome

27

II La communauté urbaine de Douala,

collectivité territoriale décentralisée.

29

II.1 Les organes de la communauté

urbaine de Douala.

32

II.2 La structure financière de la

communauté urbaine de Douala.

35

Chapitre 2 : Les mécanismes de

l'émission obligataire municipale.

48

I L'émission obligataire :

opportunité de financement par le marché financier.

48

I.1 Fondements théoriques du

financement par le marché.

49

I.2 Le marché financier camerounais,

structure d'accueil d'une émission obligataire.

53

II Les mécanismes d'une

émission obligataire municipale.

60

II.1 Les acteurs de l'émission

obligataire

60

II.2 Caractéristiques du titre

obligataire CUD Finance.

65

DEUXIEME PARTIE

73

Chapitre III : Rentabilité de l'emprunt

obligataire et déterminants du risque de défaut.

74

I Rendement d'un investissement

obligataire.

75

II Déterminants du risque de

défaut de l'emprunt obligataire CUD Finance S.A.

78

II.1 Les composantes financières du

risque de défaut de l'emprunt obligataire.

78

II.2 Les composantes juridiques du risque

de défaut de l'emprunt obligataire CUD Finance S.A.

84

Chapitre IV : Résumé de

l'analyse, suggestions et recommandations

92

I Résumé des

éléments de risque identifiés

92

I.1 Les aspects financiers

92

I.2 Les aspects juridiques

94

II Suggestions et recommandations

95

CONCLUSION GENERALE

97

BIBLIOGRAPHIE

99

ANNEXES

100

ANNEXE 1 : COMPTE ADMINISTRATIF EXERCICE

1999/2000

101

ANNEXE 2 : COMPTE ADMINISTRATIF EXERCICE

2000-2001

102

ANNEXE 3 : COMPTE ADMINISTRATIF EXERCICE

2001/2002

103

ANNEXE 4 : COMPTE ADMINISTRATIF EXERCICE

TRANSITOIRE 2002

105

ANNEXE 5 : COMPTE ADMINISTRATIF EXERCICE

2003

106

TABLE DES MATIERES

108

DEDICACE

A Jacqueline et Benjamin

Pascal pour le résultat de leur entente mutuelle et

cordiale.REMERCIEMENTS

Nous adressons nos remerciements

tout d'abord à Monsieur le Professeur Claude NJOMGANG qui, malgré

ses multiples sollicitations a accepté de nous consacrer une partie de

son précieux temps afin que ce travail puisse être conduit dans le

strict respect des règles scientifiques de base.

Nous tenons ensuite à manifester notre gratitude

à l'endroit de la direction de l'Institut des Relations Internationale

du Cameroun et tout particulièrement à son corps professoral pour

les enseignements reçus tout au long de notre formation.

Nos remerciements s'adressent ensuite à Madame Suzanne

NGANE pour le suivi permanent qui a été le sien au sujet de

multiples préoccupations d'ordres tant techniques que pratiques.

Que tous les membres de la famille SOBNGWI trouvent ici

l'expression de notre profonde gratitude pour l'ensemble des conseils

prodigués et le soutien multiforme qu'ils nous ont apporté tout

au long de notre formation.

Enfin, nous remercions tous nos camarades de promotion

à l'Institut des Relations Internationales du Cameroun pour la

cordialité de nos relations.

LISTE DES ABREVIATIONS

LISTE DES TABLEAUX

Tableau 1.1 : Nomenclature budgétaire

communale issue de la loi communale de 1974.

44

Tableau 3.1 :Flux de trésorerie

engendrés par la détention du titre CUD Finance S.A.

76

Tableau 3.2 : Tableau récapitulatif des

ratios d'analyse financière locale.

79

Tableau 3.3 : Ratios de structure et

flexibilité des recettes courantes

80

Tableau 3.4 : Ratios d'épargne de

gestion

82

Tableau 3.5 : de dynamisme de la politique

d'investissement

83

Tableau 3.6 : Ratios d'autonomie

financière

83

LISTE

DES FIGURES

T

Figure 2-1 : Architecture du marché

financier camerounais.

59

Tableau 2.1 : Tableau d'amortissement de

l'emprunt CUD Finance

69

Tableau 3.1 :Flux de trésorerie

engendrés par la détention du titre CUD Finance S.A.

76

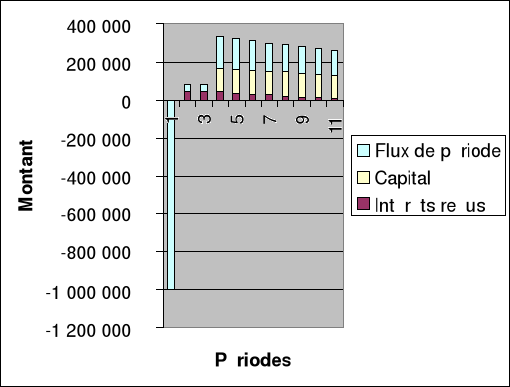

Figure 3.1 : Diagramme des flux de

trésorerie pour l'investissement en obligations CUD Finance S.A.

77

Tableau 3.2 : Tableau récapitulatif des

ratios d'analyse financière locale.

79

Tableau 3.3 : Ratios de structure et

flexibilité des recettes courantes

80

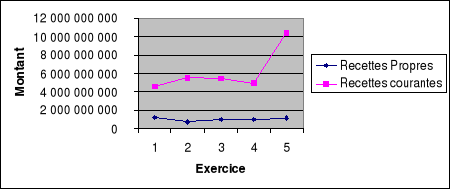

Figure 3.2 : Evolution des recettes courantes

et des recettes propres

81

Tableau 3.4 : Ratios d'épargne de

gestion

82

Tableau 3.5 : de dynamisme de la politique

d'investissement

83

Tableau 3.6 : Ratios d'autonomie

financière

83

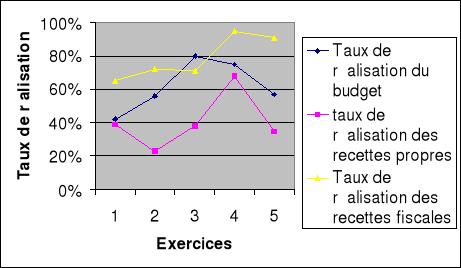

Figure 3.3 : Récapitulatif des taux de

réalisation budgétaire et des recettes fiscales et propres de la

CUD

90

RESUME

Le financement des entités publiques est depuis

quelques années sujet de discussion vives étant entendu que

l'Etat est de plus en plus amené à se désengager des

secteurs productifs de l'économie. Les collectivités

territoriales décentralisées au Cameroun n'échappent pas

à cette situation. Elles se doivent de trouver de nouvelles sources de

financement adaptées aux missions qui sont les leur. De ce fait, le

recours au marché obligataire s'inscrit comme étant une solution

à ces problèmes de financement. L'emploi de cette forme de

financement implique que la collectivité territoriale

décentralisée se conforme aux normes de gestion requises par le

secteur privé. De ce fait, il devient nécessaire

d'apprécier l'opportunité d'une telle opération en

examinant les déterminants de la stimulation de la demande des titres

émis par les collectivités territoriales

décentralisées. Cette appréciation s'effectue en terme de

risque et de rentabilité. Le risque étudié ici est

principalement le risque de défaut au travers de ses composantes

juridiques et financières.

Le cas de la communauté urbaine de Douala sert

d'exemple d'analyse. Pour cela, il est fait recours à une

méthodologie relevant des principes d'analyse financière. Elle

est complétée par un examen des caractéristiques

juridiques de l'opération.

Il ressort de cette étude que le risque de

défaut inhérent à une émission obligataire par une

collectivité locale dépend autant des caractéristiques

financières de celle-ci que de la solidité du montage juridique

employé. Mais un accent doit être mis sur les relations entre la

tutelle et la collectivité, car plus le pouvoir de tutelle est fort,

plus dépendante sera la collectivité. Cet état de

dépendance est porteur d'un risque d'aléa moral et il est de

nature à réduire les marges de manoeuvre de la

collectivité.

ABSTRACT

INTRODUCTION GENERALE

I Généralités

Les questions de financement des entités publiques en

Afrique sub-saharienne revêtent une importance particulière depuis

quelques années, ceci en raison du désengagement progressif de

l'Etat des secteurs productifs de l'économie. Ce désengagement

s'inscrit dans un mouvement général de rationalisation et de

transparence en matière de gestion publique. Ceci se traduit par une

plus grande attention de la part des dirigeants en ce qui concerne

l'application effective des principes de bonne gouvernance. Mais afin de leur

faciliter la tâche et de réduire les éventuels goulots

d'étranglements qui pourraient naître d'une telle situation, il

s'est avéré nécessaire de procéder à une

redistribution de rôles au sein de l'appareil étatique. Cette

redistribution de rôles nécessite que soient clairement

identifiés les domaines de compétence de chacun des futurs

acteurs. De même, les fondements de cette redistribution se doivent

d'être clairement définis afin qu'aucune confusion ne puisse

naître et qu'aucun chevauchement d'autorités ne puisse exister.

C'est ainsi qu'a été initié au

Cameroun1(*), la

réforme relative à la décentralisation. Plus

précisément, la décentralisation territoriale qui se

distingue de la décentralisation par services. En effet, au sens de

Finken2(*) (1996), la

première fait référence à une technique

administrative reposant sur la distribution de compétences entre

plusieurs personnes morales sur une base géographique. Par contre, la

seconde s'appuie sur la spécialisation technique des différents

acteurs pour leur octroyer de nouvelles fonctions. Au travers dudit processus,

deux niveaux de collectivités territoriales ont été

clairement identifiés : il s'agit de la commune et de la

région.

Cette distinction provient de la nécessité de

répartir les responsabilités entre différents acteurs

locaux suivant leurs natures respectives de façon à rapprocher au

maximum le pouvoir des populations. En effet, ceci permettra de mettre en

oeuvre un processus de développement participatif mieux à

même de satisfaire les besoins de populations concernées. Cette

redistribution de responsabilités conduit à une définition

du champ de compétences de chacun des acteurs. A la commune, dont il est

ici question, il a été dévolu des compétences en ce

qui concerne le développement économique, le développement

sanitaire et social, l'éducation, le sport et les activités

culturelles3(*). Cette

institution, s'est de ce fait vue attribuer un rôle central en ce qui

concerne l'épanouissement des populations dont elle a la charge.

Mais, l'accomplissement d'une telle mission nécessite

la possession de moyens adaptés à la nature et à l'ampleur

de ladite mission. Ces moyens sont de plusieurs ordres, il peur s'agir des

moyens humains, institutionnels ou financiers. De ce fait, il est

nécessaire de s'attarder sur la question relative à

l'adéquation entre les moyens mis à la disposition des acteurs et

les objectifs qui leur ont été assignés.

Il serait illusoire de prétendre ici à une

analyse exhaustive de chacune de ces ressources. A cet effet, nous nous

appesantissons sur la ressource financière. La question des moyens

financiers mis à la disposition de l'autorité locale en vue de

l'accomplissement des objectifs à elle assignés pourrait conduire

à une variété de débats. En effet, il est tout

d'abord possible d'analyser la nature de ces moyens financiers. De plus, il

semble tout autant important d'en évaluer la quantité et la

qualité, mais au delà de tout cela, une analyse des

méthodes d'acquisition et de renforcement de ces moyens nous semble

pertinente.

En ce qui concerne la nature des ressources

financières à la disposition des communes, d'après la loi

d'orientation de la décentralisation, il est possible d'identifier deux

principaux types de ressources : il s'agit des ressources fiscales et de

la dotation générale de la décentralisation. De plus,

l'examen du décret N°98/266/PM du 21 août 1998 portant

approbation du plan comptable communal et adoption de la nomenclature

budgétaire communale, nous amène non seulement à examiner

en détail le contenu des ressources fiscales, mais aussi à nous

rendre compte de l'existence d'une possibilité de financement des

communes par l'emprunt.

Le budget communal est l'instrument au travers duquel il est

possible d'obtenir une maîtrise de la nature des ressources de la

commune. Il se définit comme étant l'acte par lequel sont

prévues et autorisées les recettes et les dépenses des

organismes publics4(*).

Ledit budget est équilibré en recettes et dépenses.

Chacune de ces rubriques est subdivisée en volets fonctionnement et

investissement. Les recettes budgétaires de la commune sont de plusieurs

ordres. Tout d'abord, les communes bénéficient d'un transfert de

fiscalité plus ou moins effectif de la part de l'Etat. En effet, le

transfert de fiscalité s'effectue au moyen de l'institution

d'impôts locaux dont les opérations d'assiette, de recouvrement et

de liquidation dépendent de la commune, mais dans le respect des limites

légales. C'est à ce propos, que l'on peut noter l'existence de

taxes communales directes telles que la taxe d'eau, la taxe d'éclairage

public, la taxe d'enlèvement des ordures ménagères, la

taxe de fonctionnement des ambulances municipales et la taxe

d'électrification. Toutes ces taxes rémunèrent des

services rendus par la commune aux habitants de l'agglomération dont

elle a la charge5(*).

L'impôt libératoire, les patentes, les licences, la taxe sur le

bétail, la taxe sur les armes à feu, les droits de mutation

à titre onéreux et une partie de la redevance forestière

de par leur caractère local en ce qui concerne l'assiette et le

recouvrement constituent aussi des sources de revenus sur lesquelles les

communes ont un pouvoir assez étendu.

Il est aussi possible d'identifier des ressources fiscales

locales de par le processus d'assiette, mais dont le recouvrement incombe

à l'Etat qui par la suite se charge du processus de

redistribution6(*)

auprès des diverses autorités locales. Il s'agit ici

principalement des revenus des centimes additionnels communaux. Ces derniers

sont en fait des impôts représentant un pourcentage d'un autre

impôt sur lequel ils sont greffés. Ainsi, sont

générateurs de centimes additionnels communaux l'impôt sur

les sociétés, l'impôt sur le revenu des personnes

physiques, la taxe sur les jeux, la taxe sur la valeur ajoutée et la

taxe foncière.

En plus des taxes communales directes et des autres

impôts, il peut être voté par le conseil municipal la

création de droits et taxes indirects. Il s'agit principalement des

taxes d'abattage, d'inspection sanitaire, sur les spectacles, sur la

publicité, sur les lots urbains non mis en valeur, de transhumance, de

transit et la taxe douanière municipale. Il s'agit aussi des droits de

timbre, de fourrière, de place sur les marchés, sur les permis de

bâtir, d'occupation temporaire de la voie publique, d'occupation des

parcs de stationnement, de stade et de la redevance pour dégradation de

la chaussée.

Pour ce qui est de la dotation générale de la

décentralisation, les textes devant préciser son mode de

fonctionnement sont toujours attendus.

Enfin, il existe dans la rubrique des recettes

budgétaires des communes, un volet consacré aux recettes diverses

et accidentelles. Elles proviennent des emprunts, subventions, avances et dons.

Elles sont de ce fait assimilables à des recettes d'investissement ou

d'équipement.

Au vu de la multiplicité de ces ressources communales,

il est possible d'émettre l'hypothèse de leur suffisance en ce

qui concerne les besoins de l'entité locale. Mais seule une étude

de leur volume et de leur qualité peut conduire à une opinion

correcte concernant ces ressources.

A ce propos, Finken7(*) (1996) note que le talon d'Achille du processus de

décentralisation au Cameroun se situe au niveau de l'aspect financier et

plus précisément fiscal. Bien que durant la période allant

de 1987 à 1992, les communes aient dégagé une

épargne budgétaire nette excédentaire, cet auteur insiste

sur la nécessité d'un transfert réel du pouvoir fiscal aux

communes, surtout en matière de recouvrement. Dans le même ordre

d'idée, Kom Tchuente (1996) relève comme frein à

l'autonomie financière des communes, le manque de flexibilité

dans la détermination du niveau de leurs recettes, la très forte

dépendance vis à vis des services fiscaux de l'Etat, les

problèmes de liquidités auxquels fait face le trésor

Public et le mauvais recouvrement des taxes communales indirectes8(*). De plus, il ressort de ces

analyses que le volet équipement des communes a été

jusqu'ici assuré en grande partie par l'Etat au moyen du Fonds

Spécial d'Equipement et d'Intervention Intercommunale (FEICOM)9(*) dont les subventions et les

prêts ont servi à financer la majeure partie des besoins

d'investissement des communes.

Il nous semble de ce fait intéressant de

procéder au renforcement des capacités d'investissement des

communes au moyen de l'ouverture sur d'autres sources de financement à

savoir les ressources d'emprunt.

L'emprunt communal a une histoire qui remonte à

plusieurs décennies. Pour ce qui est des pays occidentaux, il

représente une part importante du financement des collectivités

locales ; à savoir : 9% des recettes budgétaires

totales en Allemagne, pareil en Belgique, et environ 12% en France10(*). Il relève de

l'overdraft economy de Hicks ou de l'économie à

découvert de Bourguinat11(*). A ce propos, Blanc et Rémond (1994)

signalent la nécessité pour les collectivités locales de

recourir à l'emprunt étant donnée la

pérennité de leur besoin de financement. Les débats

théoriques au sujet de l'emprunt communal sont le théâtre

de contradictions, en effet, Thomas (2004)12(*) relève que « le choix d'un mode

de gestion des finances locales basé sur une convention d'orthodoxie

budgétaire agirait positivement sur le dynamisme économique de

cette ville. Inversement, un management public local reposant davantage sur

l'endettement et faisant référence à une convention de

nature keynésienne influerait négativement sur

l'attractivité communale. » Or, l'étude

menée par Thomas s'applique dans une situation de réduction des

dépenses de fonctionnement des communes, mais il faut noter que dans le

cas du Cameroun, les communes ont vu ces dernières années

l'étendue de leurs compétences s'accroître ostensiblement.

De ce fait, il devient quasiment impossible pour ces entités de

dégager une épargne en mesure de financer leurs besoins

d'investissement.

Au Cameroun, l'emprunt des communes sur le marché est

quasi-inexistant, les seules formes d'emprunt présentes jusqu'en 2004

étaient celles relatives aux financements concessionnels octroyés

par le FEICOM et les organismes de financement multilatéraux tels que la

Banque Mondiale. Pourtant, le décret N°94/232 du 05 décembre

1994 précisant le statut et les attributions des receveurs municipaux

donne la possibilité à certaines communes13(*) d'ouvrir des comptes bancaires

distincts de leurs comptes auprès du trésor public et donc

échappant à la règle d'unité de trésorerie.

Cette ouverture donnée par la loi aurait dû permettre le

développement de l'activité de crédit envers les communes

tout au moins à l'échelle des banques locales, sans

espérer que ce soit en provenance du marché financier

étant donné sa relative jeunesse. Mais, il s'est

avéré que les communes n'avaient jusque là pas eu

accès aux financements régis par les règles du

marché. C'est donc à ce niveau que se situe le problème.

Il faudrait savoir ce qui empêche les communes de réaliser leur

potentiel en matière d'emprunt et dans quelles mesures l'on pourrait

renforcer cette capacité.

Ceci peut donc susciter des inquiétudes en ce qui

concerne l'emprunt obligataire émis par la communauté urbaine de

Douala (CUD) auprès du marché financier camerounais. En effet,

dans le cadre d'un programme d'émission de titres obligataire pour un

montant total de 16 milliards de francs CFA, la CUD a lancé par

l'entremise de CUD Finance S.A. une première tranche d'un montant de 7

milliards de francs CFA le 26 avril 2005. Ceci est donc la première

émission de titres obligataires sur le marché financier

camerounais, qui plus est de la part d'un organisme municipal. Il s'agit de ce

fait d'une émission d'obligations municipales. La particularité

des obligations municipales est que celles-ci sont des titres de créance

négociables représentatifs d'une fraction d'un emprunt

émis par une collectivité locale14(*).

Cette émission est de nature à permettre

à la CUD d'acquérir de nouvelles ressources devant lui permettre

de réaliser des travaux d'investissement, mais la réussite de

cette émission, ainsi que des futures émissions prévues

dans le programme dépend en grande partie de la

crédibilité de l'emprunteur. Cette crédibilité

s'analyse en deux volets : tout d'abord, elle concerne la CUD en tant

qu'institution, puis, elle concerne le titre CUD en tant qu'actif financier. Il

est donc question de s'attarder sur les fondements de l'analyse du niveau de

crédibilité de cette émission. C'est à ce propos

qu'il peut être menée une analyse des

« enjeux de l'émission obligataire

par une collectivité territoriale

décentralisée ». Cette émission

impliquant l'existence d'un risque de défaut pour la communauté

financière, les enjeux dont il est question se veulent être la

représentation du défi de crédibilité pour la CUD.

A ce propos, Faerber15(*) définit la crédibilité d'un

émetteur comme étant sa capacité à faire face aux

paiements d'intérêts à temps et au remboursement du

principal à l'échéance. De ce fait, le risque de

défaut provient de l'incapacité à remplir l'une ou l'autre

de ces obligations contractuelles. Il ressort des analyses en la matière

que le niveau de risque de défaut propre à une émission

est un élément essentiel de la décision d'investissement.

De ce fait, il est important pour l'émetteur que ce risque soit maintenu

au niveau le plus bas possible.

C'est pour cette raison que Finken (1996) relève que le

risque de la commune est à la source des difficultés des communes

en matière d'accès aux ressources d'emprunt. Le financement de

l'investissement communal implique la prise en compte de la nature du projet

à réaliser, or il a été dit plus haut que les

compétences de la commune la cantonnent principalement dans un

rôle social. La possibilité lui est donnée par la

loi16(*) de mettre sur

pied des activités auto-génératrices de revenus existe,

mais elle est se heurte aussi à la nécessité de contribuer

à l'épanouissement des populations. De ce fait les principes de

gestion privée bien que lui étant applicables, devront être

tempérés par un souci de bien être général.

Ainsi, au vu de la complexité du contexte d'émission d'un titre

obligataire municipal, il apparaît que l'évaluation du risque

communal passe par une évaluation non seulement des aspects politiques,

environnementaux, légaux et financiers de la commune, mais aussi un

examen des caractéristiques du projet à financer17(*).

II Problème

général et questions de recherche

Tout travail de recherche est sous-tendu par le besoin de

combler l'écart entre une situation de départ insatisfaisante et

une situation d'arrivée désirable18(*). De ce fait il est important pour cette étude

de permettre aux dirigeants des collectivités locales d'avoir droit

à un peu plus de sécurité dans le cadre de leur gestion.

Cette sécurité fait référence au volume de capitaux

permanents à la disposition de l'exécutif local. Cette

nécessité de sécurité financière repose sur

l'obtention de ressources financières susceptibles d'accroître le

volume de trésorerie disponible et ainsi de faciliter la décision

d'investissement à l'échelle de la municipalité. Il est

donc question ici de s'interroger sur le renforcement des capitaux permanents

de la municipalité de Douala au moyen de l'émission obligataire.

Ceci passe nécessairement par l'étude des déterminants du

succès d'une émission obligataire, en ce sens qu'il importe de

rechercher les voies et moyens de stimulation de la demande d'obligations CUD

dans le but de mener à terme le programme d'émission

sus-cité.

De ce fait la question générale de cette

étude découle donc du problème énoncé,

à savoir :

· Quels sont les facteurs de stimulation de la

demande d'obligations CUD qui permettront de s'assurer du succès du

programme d'émission et donc de garantir une certaine

sécurité à l'exécutif communal ?

Dans le but de mieux répondre à cette

préoccupation, il est important de circonscrire le champ de cette

étude. S'octroyer la tâche de la détermination de tous les

facteurs de stimulation de la demande des obligations CUD peut sembler quelque

peu irréaliste dans le cadre de cette étude uniquement. De ce

fait, Leigland19(*) (1997)

fait état d'un cadre de travail identifiant les principaux facteurs

d'accélération du développement du marché

obligataire à l'échelle municipale dans les pays

émergents. Ledit modèle présente non-seulement les

facteurs de stimulation de l'offre d'obligations municipales mais aussi les

facteurs de stimulation de la demande desdites obligations. Ce modèle

est ensuite repris en partie par Daher (1997)20(*) en ce qui concerne les pays en voie de

développement tels que le Cameroun. De ce fait, il est mentionné

un point essentiel dans ce cadre de travail, il s'agit de la réduction

du risque de défaut et le renforcement de la rentabilité

dégagée par un tel investissement. De cette approche

théorique, il apparaît que la stimulation de la demande

d'obligations CUD est tributaire du niveau de risque lié à ces

obligations et de la rémunération offerte aux souscripteurs.

Les débats théoriques à ce sujet

indiquent que les investisseurs sont attirés par un taux

d'intérêt élevé et un niveau de risque

réduit. Ceci veut donc dire que chacun de ces facteurs permet de

réduire la portée de la faiblesse de l'autre facteur dans le

cadre de la décision d'investissement. Plus le risque est

élevé, plus le taux d'intérêt devra être haut

afin de rémunérer l'investisseur ; moins le risque sera

élevé, plus faible sera le taux étant donné la

faible probabilité de défaut de l'émetteur.

La CUD pour sa part a émis la première tranche

de son programme d'émission avec un taux d'intérêt nominal

d'une valeur de 8.25%, ce qui semble relativement haut en comparaison avec le

taux directeur de la Banque des Etats de l'Afrique Centrale (BEAC) de la

même période qui se situait à 5.75%21(*).

Au vu de cette différence, il devient essentiel de

mener une investigation en ce qui concerne la détermination des facteurs

de succès et d'échec de cette émission obligataire. Pour

ce faire, cette étude s'attèle à répondre aux

questions spécifiques suivantes :

· Quels sont les facteurs de risques

inhérents à l'émission d'obligations de la

CUD ?

· Quel est le niveau de rentabilité

effectif garanti par l'investissement en obligations CUD ?

III Hypothèse de recherche

Il est question dans ce travail de recherche de s'interroger

sur les garanties de remboursement proposées aux investisseurs dans le

cadre de la souscription aux obligations CUD et sur le niveau global de

rentabilité dudit investissement. Les garanties susmentionnées

sont d'ordres juridique et financier. L'hypothèse de recherche

s'atèle donc à fournir une réponse anticipée

à une interrogation en vue d'une vérification future. De ce

fait, l'hypothèse qui sous-tend ce travail peut être

formulée tel qu'il suit :

· La réussite de l'émission

obligataire CUD est plus menacée par la nature du montage juridique que

par ses caractéristiques financières.

IV Objectifs de l'étude

Une fois ces préoccupations clairement

identifiées, il est possible de formuler en des termes clairs les

objectifs que vise cette étude.

L'objectif général est celui de la

détermination des facteurs de succès de l'émission

obligataire CUD vis-à-vis des investisseurs potentiels.

En terme d'objectifs spécifiques nous sommes

intéressés par :

· L'identification et l'analyse des facteurs du

risque de défaut spécifiques à l'obligation

CUD.

· Les déterminants de la

rentabilité desdites obligations.

V Intérêt du sujet

Dans le cadre d'un exercice de recherche

dans le domaine de la finance, il est important pour le jeune chercheur de se

mettre dans la peau du professionnel qu'il envisage de devenir. C'est de cette

quête intellectuelle personnelle que découle

l'intérêt initial de ce travail. En effet, il est important que

cette étude soit le préliminaire à d'autres travaux de

conseil auprès des investisseurs et émetteurs sur le

marché financier naissant du Cameroun. A ce titre, le financier en tant

« qu'acheteur de capitaux et vendeur de titres »22(*) se doit d'optimiser les choix

de politique financière de l'entreprise.

De plus, un tel travail de recherche s'inscrit dans le cadre

d'une clarification conceptuelle des faits saillants de l'actualité

économique et financière. En effet, l'émission obligataire

de la CUD a été réalisée au courant de

l'année 2005, ce qui implique le besoin d'en examiner les contours en

vue d'une présentation à l'ensemble des observateurs et

d'apporter le cas échéant un avis éclairé. Ce

travail est donc une contribution à la diffusion de l'information

financière.

Sur le plan théorique, ce travail de recherche se veut

l'application des principes d'analyse financière prospective en ce sens

qu'étant donnée la jeunesse du marché obligataire

camerounais et particulièrement celle du secteur des émissions

municipales, il est important que des précisions soient apportées

quant au risque spécifique et intrinsèque des entités

émettrices. Le risque est un concept qui, bien que très

développé dans les manuels de finance, nécessite que des

précisions soient apportés quant à sa nature et ses

manifestations suivant les différentes situations où il est

évoqué.

Enfin, sur le plan académique, il est le symbole de la

fin d'un cycle d'études au sein de l'Institut des Relations

Internationales du Cameroun, et à ce titre, il se doit d'être en

conformité avec les standards académiques de cette institution

pour ce qui est de l'option Banque, Monnaie, Finance Internationale.

VI Méthodologie

L'unité d'analyse ici est la Communauté Urbaine

de Douala en tant que collectivité territoriale

décentralisée. Celle-ci, par l'émission obligataire

qu'elle a réalisé se trouve donc au centre des

préoccupations de ce travail de recherche. A cet effet, étant

donné qu'il est question de mener une double investigation concernant

à la fois le risque et la rentabilité des obligations CUD, il est

d'abord question ici d'étudier la CUD dans son architecture

institutionnelle et financière. Cette étude est

complétée par l'étude du titre CUD lui-même en tant

que porteur de risque et de rentabilité.

Un autre volet concerne les investisseurs, de leur

volonté à investir dépend le succès de

l'opération d'emprunt. De ce fait, il est important de mener une

investigation autour de leur motivation à souscrire à l'emprunt

CUD.

Pour que soient effectives toutes ces études, il est

donc important que soient étudiées plusieurs types de

données. Il s'agit tant d'une étude qualitative que

quantitative.

En effet, l'examen du montage juridique de cet emprunt

obligataire relève d'une analyse purement qualitative de ses

caractéristiques. Il est question ici d'analyser la

légalité du montage et les voies de recours offertes aux

souscripteurs de titres.

En ce qui concerne les caractéristiques

financières, il s'agit d'une analyse quantitative d'un ensemble

d'indicateurs numériques dont le niveau permet d'apprécier le

risque relatif à l'emprunt émis.

Ce sont donc principalement des données secondaires

qui font l'objet d'une étude ici dans le but d'apprécier le

niveau de risque et de rentabilité de cet emprunt.

VII Revue de la littérature

La question relative au risque d'une obligation et plus

précisément celui d'une obligation municipale a été

au centre de plusieurs travaux de recherche. Le taux d'intérêt

facial proposé aux investisseurs est à ce moment porteur d'une

prime de risque ayant pour objet la rémunération du risque

encouru par lesdits investisseurs. De plus, plusieurs approches ont

été proposées afin d'apprécier le niveau de risque

propre à chaque émission obligataire.

Pour ce qui est de la couverture du risque de défaut

propre à une émission obligataire, Cochran, Schaffer, Von Der

Heiden et Peterson (1997)23(*), dans une étude sur le marché

obligataire municipal en république sud-africaine, relèvent que

la réussite des émissions durant la période d'apartheid

était due au système de souscription obligatoire en vigueur dans

le pays. Les investisseurs institutionnels étaient obligés

d'investir une partie de leurs fonds dans les émissions des

gouvernements locaux. De plus, ces émissions disposaient de la garantie

implicite du pouvoir central. De ce fait, il est possible d'émettre

l'hypothèse selon laquelle la garantie de l'Etat est un

pré-requis à la réussite d'une émission obligataire

de la part des collectivités locales.

Dans le même ordre d'idée, Noel (2000)24(*) insiste sur la

nécessité de mettre sur pied un marché obligataire

municipal en vue de répondre aux besoins de financement induits par la

rapide urbanisation dans les pays en voie de développement. Mais, ce

développement du marché obligataire municipal est exposé

à un certain nombre de contraintes parmi lesquelles le risque relatif

à l'asymétrie informationnelle qui découle de son

fonctionnement. En effet, la garantie implicite qu'offre l'Etat aux

émissions obligataires municipales est caractéristique d'une

relation d'agence et donc, génératrice d'un

phénomène de hasard moral en ce sens que des autorités

locales capables d'emprunter à volonté sur le marché

financier, mais dont les sources de revenus sont limitées, seront

enclines à contracter des dettes garanties sur les transferts de fonds

octroyés par l'Etat. Une telle situation d'après Noel ne fera

qu'accroître le risque de défaut de l'emprunteur qu'est la

collectivité.

Il semble de ce fait nécessaire de déterminer

des caractéristiques propres aux emprunteurs qui puissent assurer les

investisseurs du remboursement de l'emprunt émis.

A ce sujet, Leigland25(*) identifie un ensemble de caractéristiques

propres au marché obligataire municipal aux Etats-Unis et qu'il faudrait

répliquer pour s'assurer du développement d'un marché

obligataire municipal efficient dans des économies émergentes.

Parmi ces caractéristiques, plusieurs insistent sur le crédit des

émetteurs et donc concernent la réduction du risque de

défaut qui est le leur. Il insiste ainsi sur le niveau de confiance des

investisseurs, la liquidité du marché, la législation

relative aux investissements sur le marché financier, le niveau de

rendement garanti, le crédit des émetteurs, l'information

relative aux risques et l'assistance dans l'interprétation de ces

informations. Cette étude est d'un apport essentiel en ce qui concerne

l'identification des caractéristiques essentielles d'un marché

obligataire dynamique, mais elle pèche par le caractère

générique de ses recommandations.

Freire, Petersen, Huertas et Valadez (2003) apportent des

précisions quant au cadre analytique d'une évaluation du risque

sur le marché obligataire municipal. Ils proposent ainsi une

étude du cadre financier et légal de l'émetteur ainsi que

celui des instruments utilisés afin d'aboutir à une meilleure

approximation de la crédibilité de l'émetteur. Ce besoin

d'évaluer le risque de défaut d'explique par la

nécessité de déterminer la prime de risque des

émissions obligataires municipales. Ladite prime de risque permettra de

procéder à une évaluation du titre financier

lui-même et de ce fait dirigera la décision d'achat ou de vente.

C'est dans cette optique que Serve (2002)26(*) réalise un étude

sur la prime de risque des emprunts obligataires émis par la ville de

Marseille de 1997 à 2000. Dans cette étude, elle s'attarde sur

les taux de rendement des emprunts obligataires municipaux. Ainsi, les travaux

de Hastie (1972) et Rubinfield (1973), Capecci et Liu (1991), Seyyed (1991),

sont tout d'abord évoqués en ce qui concerne l'impact des

variables fiscales et socio-économiques sur la prime de risque. Il en

ressort qu'une fiscalité étendue et un revenu par habitant

élevé sont de nature à réduire la prime de risque.

L'étude de Serve a la particularité d'isoler clairement les

caractéristiques propres à l'émetteur de celles de

l'émission en vue d'une analyse de niveau de risque. Ainsi, la taille de

l'émission, la maturité et les clauses légales et

techniques rattachées à l'émission jouent un rôle

important dans l'évaluation de la prime de risque et donc du niveau de

risque. En ce qui concerne l'émetteur, ses déterminants

financiers, fiscaux et socio-économiques constituent une bonne base pour

l'évaluation de son risque de défaut. A ce propos, plusieurs

méthodes d'appréciation desdites caractéristiques

existent. Elles sont pour la plupart basées sur des ratios. Ainsi, Serve

fait usage des ratios proposés par la Direction Générale

des Collectivités Locales en France. Ces ratios sont d'un grand apport

dans la compréhension du niveau de risque qui est inhérent

à la structure financière et fiscale de l'émetteur, mais

ils sont adaptés à l'environnement socio-politique et fiscal

français.

Pour pallier à cette difficulté, le Partenariat

pour le Développement Municipal (PDM) qui est un organisme chargé

du suivi du processus de décentralisation en Afrique sub-saharienne, a

développé une série de ratios plus adaptés à

l'environnement africain qui est celui de la CUD.

Allant plus en profondeur que Serve, Badu, Daniels et Amagoh

(2002)27(*)

procèdent à une analyse de la pertinence des facteurs autres que

ceux relatifs au marché dans la détermination du coût

réel de l'emprunt pour une collectivité locale. Dans cette

étude, il est question d'étudier les composantes d'une note

attribuée par les agences de notation à divers emprunts afin de

faire ressortir les facteurs les plus significatifs pour la

détermination du coût d'un emprunt. Ainsi, il apparaît qu'au

delà des données purement financières propres à

l'émission, il est important d'étudier les éléments

socio-économiques propres à l'entité émettrice afin

d'obtenir une vision plus globale de son risque de défaut.

Malgré la pertinence des précédentes

études, Dalmaz (1995) insiste sur le fait qu'il subsiste une

différence majeure entre le risque de défaut intrinsèque

individuel des collectivités emprunteuses tel que perçu au moyen

de l'analyse financière traditionnelle et le risque financier

perçu par la communauté des investisseurs et

reflété par la prime de risque. Elle utilise pour cela un

échantillon de 14 émissions obligataires de collectivités

territoriales françaises.

Les précédentes études avaient la

particularité de s'être appuyées sur des

échantillons tirés de régions où le marché

financier est relativement développé, où plusieurs types

d'émissions avaient été lancées, ainsi, il

était possible sur ces marchés de construire une courbe de taux

et d'avoir des emprunts d'Etat supposés sans risque à partir

desquels l'évaluation de la prime de risque pouvait s'effectuer. Etant

donné l'absence de pareils instruments sur le marché camerounais,

il est difficile de procéder à pareille évaluation. De ce

fait, il est du ressort de ce travail de s'appesantir sur le cas unique de la

Communauté Urbaine de Douala qui servira de champ d'application des

modèles ayant fait leur preuve sous d'autres cieux. Cette étude

se veut donc un moyen d'appréciation du risque de défaut dans une

perspective prévisionnelle ceci au moyen d'une approche relevant des

principes d'analyse financière.

VIII Délimitation et plan de l'étude

Tel que précédemment mentionné, cette

étude se cantonne au cas de la CUD ; cette collectivité

locale étant la seule à avoir procédé à une

émission obligataire, toute étude ne peut que se dérouler

à partir de ce cas en vue d'une réplication par les autres

collectivités locales.

L'émission obligataire ayant été

bouclée sur le marché primaire, cette étude ne

s'intéresse pas à son suivi sur le marché secondaire

à cause du non démarrage des cotations à bourse des

valeurs de Douala. Seules les caractéristiques relatives à

l'émission et à la souscription sont donc analysées en vue

de la constitution d'une opinion relative au risque de l'émission

obligataire.

Sur le plan de l'analyse proprement dite, celle-ci se

focalise sur la compréhension des mécanismes d'une

émission obligataire et plus précisément ceux propres

à une émission de la part d'une collectivité locale. En

plus de cela, un examen du risque propre à cette émission est

mené en vue d'une comparaison avec le taux de rendement offert aux

investisseurs. De ce fait, il s'agit ici d'appliquer les principes d'une

analyse du crédit de l'emprunteur et de la qualité du titre en

plus de la détermination de la rentabilité effective de

l'opération.

Il n'est donc point question dans cette étude d'un

examen de l'état du processus de décentralisation au Cameroun,

encore moins d'une étude de la fiscalité locale. Ces deux

domaines servent de support à la conduite de l'étude sans jamais

s'y substituer.

La réalisation d'une telle tâche

nécessite donc que soit d'abord examiné le volet institutionnel

de la question. Il s'agit de comprendre la collectivité locale qu'est la

commune à travers ses états financiers, puis il est

nécessaire de maîtriser le concept d'émission obligataire

municipale.

Une fois cette base acquise, il est possible de

procéder à l'étude proprement dite de cette

émission. Celle-ci passe par la détermination du niveau effectif

de rendement offert aux investisseurs, puis par l'appréciation du risque

contenu dans l'émission.

C'est au terme de ces analyses qu'une conclusion pourra

être formulée en ce qui concerne le renforcement des capitaux

permanents de la CUD au moyen d'une émission obligataire compte tenu de

son risque.

PREMIERE PARTIE

CHAPITRE 1 : La

communauté urbaine de Douala, collectivité territoriale

décentralisée

La naissance des communautés urbaines en 198728(*) et plus

précisément de celle de Douala est une étape d'un

processus enclenché depuis la période coloniale29(*). Ledit processus était

tributaire d'une approche relevant des principes de décentralisation. Il

était question de créer des entités politiques de nature

à renforcer l'action de l'Etat au niveau local. La communauté

urbaine de Douala (CUD) en faisant partie, une étude de ses

opérations, mêmes financières nécessite que l'on

s'attarde tout d'abord sur les fondements de ce processus d'autonomisation afin

de présenter ses implications en ce qui concerne les nouvelles

capacités qu'il octroie aux acteurs institutionnels. Avec de pareilles

précisions, il sera possible de procéder à la

présentation de la CUD en tant que collectivité territoriale

décentralisée à travers ses organes, ses

compétences et ses états financiers.

I Le processus de décentralisation :

nécessité d'efficacité.

Dans un Etat, qu'il soit unitaire ou fédéral, il

subsiste toujours le besoin de résoudre la dialectique entre l'un et le

multiple. Les particularités régionales ne sont pas toujours en

parfait accord avec l'objectif national. De ce fait, la décentralisation

permet de faire respecter à la fois l'unité et

l'indivisibilité nationales et simultanément encourager la

diversité locale30(*).

Les besoins des collectivités locales peuvent donc

être satisfaits au travers des institutions mises sur pied par le

processus de décentralisation. La question qui subsiste est celle

relative au degré d'autonomie dont jouissent ces acteurs locaux dans la

définition et la mise en oeuvre de leurs objectifs. Afin d'analyser

cette question, il est important de savoir de quoi il est question dans un

processus de décentralisation et quelles sont ses implications pour les

acteurs locaux face à la prépondérance de l'Etat.

S'inscrivant dans le cadre de la rationalisation de la gestion

du territoire, la décentralisation se définit comme étant

une technique administrative permettant d'attribuer à des

autorités locales plus ou moins autonomes des pouvoirs de conception, de

décision et d'exécution relativement à certains

problèmes (Kom, 1996)31(*). Cette redistribution des rôles peut

s'effectuer suivant deux principaux critères, soit le critère

spatial, soit le critère fonctionnel.

L'application du critère fonctionnel conduit tel que le

mentionne Finken (1996)32(*) à identifier la décentralisation par

services. Celle-ci répond à des exigences techniques. Il s'agit

ici de confier à une personne morale la gestion de certains services

publics déterminés sur la base d'une spécialisation

technique. Ce type de décentralisation bien que n'étant pas

à omettre ne constitue pas le point focal de cette étude.

Sur la base du critère territorial, l'on aboutit

effectivement à la création de collectivités territoriales

décentralisées (CTD). Au Cameroun, la révision

constitutionnelle de 1996 reconnaît l'existence de la commune et de la

région comme collectivités territoriales

décentralisées.

Ce mode de décentralisation repose sur une base

géographique. Concernant ce critère spatial, Baguenard

(1996)33(*) fait la

distinction entre les agents administratifs dont la compétence

s'étend à toute la collectivité nationale (tels que les

ministres) et ceux dont la compétence ne peut s'exercer qu'à

l'égard d'une partie territorialement délimitée de la

collectivité nationale. Ces derniers agents dont l'exemple le plus

patent pour le cas du Cameroun est l'exécutif municipal, se voient donc

attribués la gestion d'une portion du territoire national. Mais

l'effectivité du transfert de ce pouvoir est sujette à caution.

A cet effet, la mise en place et l'effectivité de la

décentralisation nécessitent que soient remplies trois

principales conditions. Il s'agit de l'existence d'affaires locales, de

l'autonomie des autorités locales vis-à-vis du pouvoir central et

enfin une autonomie de gestion.

I.1 L'existence

d'affaires locales

Selon le Professeur Rivero (1971)34(*), la reconnaissance d'une

catégorie des affaires locales, distinctes des affaires nationales, est

la donnée première de toute décentralisation. Cette

nécessité traduit très bien l'existence de possibles

divergences entre les objectifs nationaux et ceux des collectivités

locales. C'est à ce sujet que Blanc et Rémond (1994) indiquent

que l'existence et la reconnaissance d'affaires locales permettent à

l'exécutif local de mieux assurer la défense des

intérêts locaux.

A ce sujet, au Cameroun, la loi d'orientation de la

décentralisation, loi N°2004/017 du 22 juillet 2004 précise

en ses articles 15 à 28, le processus de transfert des

compétences aux CTD. La matérialisation et la

délimitation de ce transfert de compétences sont

effectuées au moyen de la loi relative aux règles applicables aux

communes35(*). Il est

ainsi précisé que les communes ont des devoirs envers la

population sur le plan du développement économique, du

développement sanitaire et social, et du développement

éducatif, sportif et culturel. L'on pourrait relever à ce niveau

le souci de précision qui a été celui du

législateur camerounais dans la définition des affaires locales.

En effet, contrairement au caractère juridique

généralement imprécis36(*), il a ici été fait une

énumération exhaustive des domaines d'intervention de la

commune.

Au delà de la simple existence des affaires locales,

celles-ci doivent être confiées à un exécutif local

autonome vis-à-vis du pouvoir central.

I.2 L'autonomie des

autorités locales vis-à-vis du pouvoir central

L'héritage colonial du Cameroun dominé par la

culture française a conduit durant les premières décennies

de l'indépendance à renforcer la tutelle administrative sur les

communes. L'Etat était très présent dans le processus de

désignation et de destitution des exécutifs locaux. Elang

Tchounbia (2004) qualifie à ce propos cette tutelle de

tentaculaire37(*). Mais en

fait, les évolutions plus ou moins récentes dans le

système politique camerounais permettent de témoigner d'une

réelle amélioration du degré d'indépendance des

pouvoir locaux.

Cette notion d'indépendance, Baguenard l'exprime

à travers la nécessité pour les organes locaux d'exercer

leurs responsabilités sans craindre à tout moment qu'il soit mis

fin à leurs fonctions temporairement ou définitivement à

la discrétion du pouvoir central.38(*)

Finken (1996) qui traduit ce concept d'indépendance par

le mode de désignation de l'exécutif local démontre

qu'avec l'avènement du multipartisme au Cameroun et donc à

travers le suffrage universel, il est possible de considérer

l'exécutif local comme étant de plus en plus indépendant

des autorités gouvernementales. Ainsi, les élections

multipartites de 1992 sont une étape dans ce processus d'acquisition

d'autonomie de l'exécutif local. Elles ont permis aux exécutifs

locaux de s'affranchir du pouvoir central.

Mais réduire l'indépendance à la seule

condition du mode de désignation serait faire abstraction de l'autre

volet de ce concept ; en effet, le Professeur Waline39(*) distingue la subordination au

pouvoir central pour ce qui concerne l'investiture et la dépendance qui

résulte du pouvoir de révocation. C'est ici qu'il est possible de

différencier la décentralisation de la déconcentration. En

effet, la déconcentration implique une dépendance totale, l'agent

administratif chargé de la collectivité dépend totalement

tant pour sa nomination que pour sa révocation de l'autorité

gouvernementale.

Une étape intermédiaire de

semi-dépendance est celle où l'exécutif local

dépend du pouvoir central soit pour sa nomination, soit alors pour sa

révocation. Enfin, seule une indépendance totale assure une

autonomie fonctionnelle mieux à même d'assurer la plénitude

du pouvoir local.

Pour ce qui est du Cameroun les auteurs s'accordent sur la

rigidité de la tutelle exercée sur les communes. Elang Tchounbia

(2004)40(*) définit

la tutelle comme étant l'ensemble des contrôles exercés par

les représentants de l'Etat sur les personnes et les biens, les organes

et les actes communaux en vue d'assurer le respect de la légalité

républicaine, la sauvegarde de l'intérêt

général contre d'éventuels errements administratifs, en

vue de contrer aussi les excès et les empiètements des pouvoirs

locaux.

Cette tutelle tant administrative que financière ou

politique s'exerce par le truchement de différents représentants

du pouvoir central. Cette tutelle légale de l'Etat sur les CTD

s'opère par l'action du Ministère de l'Administration

Territoriale et de la Décentralisation à travers les gouverneurs,

préfets, sous-préfets et chefs de districts. Elle se

matérialise par divers pouvoirs octroyés à ces

autorités. Il s'agit du contrôle du processus de

désignation, du fonctionnement des organes, des pouvoirs de sanction,

approbation, annulation et substitution.

Tout d'abord, pour ce qui est de la désignation des

exécutifs locaux, il revient au ministre de l'Administration

Territoriale et de la Décentralisation de constater l'élection du

maire et de ses adjoints, il peut en cas d'irrégularités

procéder à l'annulation d'un scrutin, il peut désigner un

conseil intérimaire après cette annulation et même, il a le

droit de déclarer des conseillers municipaux comme

démissionnaires en cas d'incapacité,

d'inéligibilité ou d'incompatibilité prévue par la

loi et déclarée par le préfet. En plus de cela, toujours

pour ce qui est du mode désignation des exécutifs locaux, la

désignation par décret présidentiel des

délégués du gouvernement dans les communes à

régime spécial et dans les communautés urbaines

dénote une fois de plus de la subsidiarité du pouvoir local

vis-à-vis du pouvoir central.

La présence de la tutelle gouvernementale se fait

encore ressentir au niveau du fonctionnement des organes locaux. Le

préfet est en effet très présent dans le processus de

convocation et le déroulement des réunions du conseil municipal,

il lui est en outre octroyé un droit à l'information

vis-à-vis de la majorité des actes de la commune.

En ce qui concerne les sanctions, il est prévu des cas

de suspension du conseil municipal, de révocation des

délégués du gouvernement ou de destitution de conseillers

municipaux.

L'exécution des délibérations du conseil

municipal est soumise à une approbation préalable de la tutelle

avant qu'elle ne soit considérée comme exécutoire. C'est

ainsi que les opérations de la commune sont soumises selon leur

importance à l'approbation préalable soit du Ministre de

l'Administration Territoriale et de la Décentralisation, soit à

celle du Gouverneur ou encore à celle du préfet.

Découlant du précédent, il est possible

pour la tutelle d'annuler des délibérations prises par le conseil

municipal selon que l'autorité gouvernementale juge la décision

conforme ou non à la loi.

Le pouvoir de substitution fait état de la

possibilité qui est offerte aux autorités gouvernementales de

prendre des actes en lieu et place des organes locaux. Il s'agit principalement

de la gestion financière de la commune en ce sens qu'il est possible que

le gouverneur ou le préfet réduise ou supprime (mais ne peut

augmenter) les dépenses au budget de la commune pour cause

d'irrégularités ou d'inopportunité.

Les articles 66 à 77 de la loi d'orientation de la

décentralisation se consacrent uniquement à cette notion de

tutelle sur les communes. C'est dire l'importance que revêt ce sujet pour

le pouvoir central.

La dernière condition à remplir pour assurer

une décentralisation effective fait référence à la

gestion autonome de la collectivité. Il est important que la

collectivité puisse s'auto-administrer.

I.3 Une gestion

autonome

Il est important que la commune, au delà de son

existence juridique puisse assumer avec efficacité les tâches qui

sont les siennes. Baguenard (1996) parle ici d'une autonomie qui se

décline en autonomie fonctionnelle et en la compétence et la

disponibilité des responsables locaux.

Pour ce qui est l'autonomie fonctionnelle, la commune doit

avoir les moyens juridiques, financiers et techniques qui lui permettent de

jouer pleinement son rôle.

Les moyens juridiques lui sont garantis par la loi. Les

évolutions enregistrées en ce qui concerne le statut juridique

des communes sont une preuve de leur relative capacité à

s'auto-gérer. Elles sont définies comme étant des

« personnes morales de droit public jouissant de l'autonomie

administrative et financière pour la gestion des intérêts

locaux. 41(*)»

Il est donc possible dans le cas du Cameroun de supposer l'existence juridique

réelle des communes.

En ce qui concerne l'aspect financier, ce travail de recherche

s'attèle à explorer les voies de renforcement de ces ressources

eu égard aux ouvertures institutionnelles existantes. En effet, dans le

cadre du renforcement de l'autonomie financière des communes au

Cameroun, il leur a été accordé plusieurs avantages. Parmi

ceux-ci, outre les textes relatifs à la fiscalité locale,

l'on pourrait noter la possibilité d'ouverture de comptes bancaires

octroyées aux communes dotées d'un budget de plus de 250 millions

de francs CFA par an. Cet avantage permet ainsi à ces entités

d'échapper à la règle d'unité de trésorerie

qui ralentissait quelque peu le processus de mise à disposition des

ressources financières des communes. L'on pourrait aussi noter le

caractère prévisible que peuvent revêtir certaines recettes

locales telles que les centimes additionnels communaux (CAC) étant

donné les modalités de recouvrement instituées par

l'arrêté N°00349/MINAT/MINEFI du 22 octobre 2001. Ce texte

permet de différencier dès la base les recettes allouées

aux communes de celles de l'Etat. Ce distinguo est de nature à faciliter

l'acquisition de ces ressources.

Malgré ces efforts, il subsiste encore des

écueils sur le chemin de l'autonomie financière des communes.

C'est à ce propos qu'Elang Tchounbia (2004)42(*) insiste sur la

nécessité de la mise sur pied d'une fiscalité

foncière qui sous d'autres cieux s'est avérée être

d'un rendement meilleur que les systèmes actuels.

Les aspects techniques de l'autonomie des communes font

référence à la capacité des communes à

s'octroyer la maîtrise d'ouvrage de leurs projets. Il est

nécessaire qu'au sein des services techniques des communes soient

disponibles non-seulement le matériel permettant de réaliser les

projets, mais aussi les compétences humaines. Par le biais du Fonds

Spécial d'Equipement et d'Intervention Intercommunale (FEICOM),

certaines communes ont pu acquérir un équipement qui leur permet

de réaliser certaines de leurs missions sans avoir à faire

recours à des partenaires extérieurs. Mais l'aspect humain de ces

moyens techniques rejoint le second volet de la notion d'autonomie de

gestion.

Sur le plan humain, l'analyse est double. Elle concerne

à la fois les capacités managériales de l'exécutif

communal que les compétences techniques des collaborateurs. Pour ce qui

est du manager local, celui-ci doit être non seulement disponible, mais

aussi, il doit être informé des techniques de gestion urbaine les

plus avancées et les plus adéquates afin d'insuffler la dynamique

requise à la bonne marche de l'organisation.

Concernant les collaborateurs du maire et de ses adjoints,

ceux-ci doivent être des personnels aguerris de la gestion et des

réalités urbaines. Dans le cas du Cameroun, le Centre de

Formation pour l'Administration municipale assure depuis 1977 la formation et

le recyclage des personnels administratifs et techniques des communes, des

personnels chargés de la tutelle des communes et des personnels

chargés de l'Etat civil. Il peut donc être présumé

de la qualité des personnels communaux, mais il n'est pas possible de

porter un jugement global sur l'ensemble de ces personnels à

l'échelle du Cameroun, seule une étude de ceux exerçant au

sein de notre unité d'analyse nous permettra de juger de leur

contribution effective au processus de décentralisation.

Une fois cette revue des pré requis du processus de

décentralisation dans le cas du Cameroun, il est possible de conclure

à la réalité de la mise en oeuvre du processus. Mais ce

qui importe dans le cadre de cette étude c'est de savoir quelle a

été la contribution de ce processus à l'autonomisation des

communes et donc au renforcement du bien-être de populations à

travers l'acquisition de ressources financières nouvelles. C'est

à ce propos, qu'il est possible de procéder dès maintenant

à une présentation des différentes formes de communes

rencontrées sur le territoire camerounais dans le but de déceler

la spécificité de la CUD.

II La communauté urbaine de Douala,

collectivité territoriale décentralisée.

La précédente section s'est attelée

à montrer en quoi le processus de décentralisation a pour

objectif de renforcer les capacités institutionnelles des acteurs locaux

que sont les communes et les régions. Or, cette évocation de la

notion de commune s'est faite sans que soit précisée les

éléments relatifs à sa nature dans le contexte du

Cameroun. Cette entité est la première et la plus vieille des CTD

camerounaises. Son existence remonte à la période coloniale tant

sous influence française que sous influence britannique43(*). L'on peut ainsi noter la

création dès 1941 des communes mixtes urbaines dans les

agglomérations de Yaoundé et Douala pour ce qui est de la partie

orientale de l'ex-colonie et la naissance dès 1932 des local

councils sur les cendres des local authorities dans la zone

occidentale.

L'environnement communal camerounais depuis cette date a connu

de multiples évolutions, celles-ci ont conduit à la naissance de

communes mixtes rurales, communes de plein et moyen exercice pour enfin aboutir

à l'harmonisation de 197444(*) donnant naissance aux communes urbaines et communes

rurales avec le cas particulier de communes urbaines à régime

spécial. Cette dernière catégorie réservée

aux villes de Yaoundé, Douala, Nkongsamba et Bamenda marque bien le

caractère particulier de ces villes et l'attention que leur porte les

autorités. De cette définition des catégories de communes,

l'on a aboutit à leur multiplication au fil du temps et aujourd'hui le

Cameroun compte 339 communes au total.

L'attention particulière dont il était question

plus haut s'est matérialisée par la création en 1987 des

communautés urbaines et des communes urbaines d'arrondissement. Cette

architecture combinant communes urbaines d'arrondissement (CUA) et

communauté urbaine revêt un intérêt particulier en ce

qui concerne le développement local. En effet, ce montage institutionnel

donne lieu à un partage de responsabilités où la

communauté urbaine se voit octroyée la plus grande partie des

compétences. A cet effet, la loi du 15 juillet 1987 renforcée par

la loi du 22 juillet 2004 fixant les règles applicables aux communes

permettent d'identifier clairement les domaines de compétences de

chacune de ces entités. Ainsi, à la communauté urbaine, il

a été dévolu les compétences suivantes :

· La création, l'entretien, la gestion des espaces

verts, parcs et jardins communautaires ;

· La gestion des lacs et rivières

d'intérêt communautaire ;

· Le suivi et l contrôle de la gestion des

déchets industriels ;

· Le nettoiement des voies et espaces publics

communautaires ;

· La collecte, l'enlèvement et le traitement des

ordures ménagères ;

· La création, l'aménagement, l'entretien,

l'exploitation et la gestion des équipements communautaires en

matière d'assainissement, eaux usées et pluviales ;

· L'élaboration des plans communautaires d'action

pour l'environnement, notamment en matière de lutte contre les nuisances

et les pollutions, de protection des espaces verts ;

· La création, l'entretien et le gestion des

cimetières publics ;

· La gestion de toutes les installations à

caractère sportif d'intérêt communautaire ;

· Les opérations d'aménagement

d'intérêt communautaire ;

· La constitution des réserves foncières

d'intérêt communautaire ;

· La création et la gestion des centres culturels

d'intérêt communautaire ;

· La construction, l'équipement, la gestion,

l'entretien et la maintenance des équipements marchands

d'intérêt communautaire, notamment les marchés, gares

routières et abattoirs ;

· La participation à l'organisation et la gestion

des transports urbains de voyageurs ;

· L'élaboration et l'exécution des plans

communautaires d'investissement ;

· La passation avec l'Etat ou la région de

contrats de plan pour la réalisation d'objectifs de développement

communautaire ;

· La planification urbaine, les plans et schémas

directeurs, les plans d'occupation des sols ou les documents d'urbanisme en

tenant lieu. A cet effet, la communauté urbaine donne son avis sur le

projet de schéma régional d'aménagement du territoire

avant son approbation ;

· La création, l'aménagement, l'entretien,

l'exploitation et la gestion des voiries communautaires primaires et

secondaires, de leurs dépendances et de leurs équipements, y

compris l'éclairage public, la signalisation, l'assainissement pluvial,

les équipements de sécurité et les ouvrages

d'art ;

· La création et l'aménagement d'espaces

publics urbains d'intérêt communautaire ;

· La coordination des réseaux urbains de

distribution d'énergie, d'eau potable, d

télécommunications et tous intervenants sur le domaine public

viaire communautaire ;

· Les plans de circulation et de déplacement

urbains pour l'ensemble du réseau viaire.

Il est mentionné dans la loi que les compétences

de la communauté priment sur celles des CUA. C'est dire combien cette

entité est d'une importance particulière dans le cadre du

processus de développement local.

Douala ayant été érigée en

communauté urbaine, il est du ressort de ce travail de présenter

les caractéristiques fonctionnelles d'une telle institution. Ceci passe

par la présentation des organes de la communauté, de ses

compétences et enfin de sa structure financière.

II.1 Les organes de la communauté urbaine de

Douala.

Créée par le décret 87/1366 du 25

septembre 1987 dans les limites territoriales du département du Wouri

avec pour siège Bonanjo, la CUD est avec Yaoundé l'une des deux

communautés urbaines rencontrées dans l'environnement municipal

du Cameroun. Elle est subdivisée comme le prévoit la loi en

communes urbaines d'arrondissement dont le nombre est de cinq45(*). La présentation de

cette entité autonome tant sur la plan juridique que sur le plan

financier passe par l'étude de ses organes décisionnels. Au

Cameroun, les communes disposent en général de deux types

d'organes :

· Un organe exécutif

· Un organe délibérant.

Pour le cas des communautés urbaines, il s'agit

d'étudier les fonctions du délégué du gouvernement

et du conseil de communauté. L'examen de la loi du 15 juillet 1987 est

à la base de cette étude.

II.1.A Le délégué du

gouvernement : chef de l'exécutif de la communauté

urbaine.

Autant le maire dans les communes rurales et les communes

urbaines46(*) est le chef

de l'exécutif, autant le délégué du gouvernement

auprès de la communauté urbaine conduit au quotidien la marche de

cette dernière. Présenter ce personnage central de la vie de la

communauté urbaine nécessite que l'on précise les

éléments relatifs à sa nomination, ses attributions et sa

destitution. Toutes ces informations sont tirées de l'examen des

articles 17 à26 de la loi du 15 juillet 1987.

En ce qui concerne sa désignation, le

délégué du gouvernement est nommé par décret

présidentiel. Il est le représentant de l'Etat dans la

communauté urbaine. Il est assisté d'adjoints, eux aussi

nommés par arrêté du Président de la

République. L'exercice de la fonction de délégué du

gouvernement auprès d'une communauté urbaine est interdit aux

personnes ayant été élues comme conseiller municipal ou

maire d'une commune urbaine d'arrondissement.

En ce qui concerne les attributions du

délégué du gouvernement, elles sont au nombre de

six47(*) :

· La préparation et l'exécution des

délibérations du conseil de la communauté.

· La préparation et l'exécution du budget

de la communauté ;

· L'organisation et la gestion des services de la

communauté ;

· La gestion des ressources et du patrimoine de la

communauté ;

· La direction des travaux de la communautaires ;

· De la représentation de l'agglomération

dans les cérémonies protocolaires.

En plus de ces principales fonctions, le

délégué du gouvernement est chargé de

représenter la commune dans les actes de la vie civile, il exerce en

plus des pouvoirs de police selon les règles prévues par la loi.

Le délégué du gouvernement peut en outre convoquer des

réunions des conseils municipaux des communes urbaines d'arrondissement

et à cet effet, il peut se faire entendre par lesdits conseils.

En tant qu'ordonnateur du budget de la communauté, il

est chargé de la confection du compte administratif qu'il

présente au conseil de communauté en fin d'exercice pour

approbation.

Pour ce qui est de sa destitution, relevant de

l'autorité du Président de la République, il ne peut

être destitué que par lui.

Cette revue de la nature de la fonction de

délégué du gouvernement ayant été faite, il

est maintenant possible de passer aux caractéristiques de l'organe

délibérant qu'est le conseil de communauté.

II.1.B Le conseil de la communauté,

organe délibérant de la communauté urbaine.

Comme précédemment mentionné, la CUD est

composée de cinq communes urbaines d'arrondissement et d'une commune

rurale, il s'agit :

· De la commune de Douala premier avec pour siège

Bonanjo

· De la commune de Douala deuxième avec pour

siège New-Bell

· De la commune de Douala troisième avec pour

siège Logbaba

· De la commune de Douala quatrième avec pour

siège Bonassama

· De la commune de Douala cinquième avec pour

siège Kotto

· De la commune rurale de Manoka.

Des conseils municipaux de ces communes urbaines

d'arrondissement est issu le conseil de la communauté urbaine de Douala.

Tout comme il était nécessaire d'étudier le cas du

délégué du gouvernement, il semble important de relever

les aspects relatifs à la constitution, aux attributions et à la

destitution du conseil de la communauté urbaine. Les explications y

afférentes sont tirées des articles 13 à16 de la loi du 15

juillet 1987.

En ce qui concerne la constitution de cette instance, le

conseil de la communauté urbaine est composé de conseillers

municipaux des communes urbaines d'arrondissement avec un quota de cinq

conseillers par conseil municipal. De plus, les maires des CUA y sont admis

d'office. Ce conseil est présidé par le

délégué du gouvernement auprès de la

communauté urbaine.

En matière de compétences, le conseil de la

communauté urbaine est chargé :

· Du vote du budget de la communauté ;

· De l'approbation du compte administratif et du compte

de gestion du comptable ;

· Des autorisations spéciales de recettes et de

dépenses ;

· De la création des établissements publics

et des sociétés d'économie mixte d'intérêt

communautaire ;

· De l'adoption de la dénomination des rues et

places publiques ;

· Des avis sur les plans d'urbanisme, les schémas

directeurs d'aménagement et d'urbanisme et les plans de modernisation et

d'équipement ;

· De l'autorisation des acquisitions

d'immeubles ;

· De la fixation des emprunts et l'acceptation des dons

et legs.

Ce dernier élément est d'une importance

particulière dans le cadre de ce travail de recherche ; il permet

d'apporter un élément d'appréciation du cadre juridique

des emprunts de la communauté urbaine.

Enfin, en ce qui concerne la destitution du conseil de la

communauté, elle provient en première instance de la fin du

mandat des conseillers municipaux des CUA. Il est prévu par la loi une

délégation spéciale chargée de remplacer un conseil

municipal ayant été dissous ou suspendu. En plus cette

règle, il est à noter que les instructions relatives à la

tutelle sur les communes confèrent au Président de la

République et au Ministre de l'Administration Territoriale et de la

Décentralisation le droit de destituer des conseils municipaux.48(*)

Une fois ces précisions relatives aux instances

décisionnaires de la communauté urbaine, il est dès lors

possible de passer à la présentation de la structure

financière de la communauté urbaine de Douala.

II.2 La structure financière de la communauté

urbaine de Douala.

Un exposé sur l'emprunt d'une collectivité

territoriale décentralisée ne peut s'effectuer sans que soient

présentés les outils d'analyse. Autant une société

anonyme est requise par le droit comptable OHADA de présenter en fin

d'exercice un bilan, un compte de résultat, un tableau financier des

emplois et ressources et un état annexe, tous certifiés, il est

nécessaire que l'analyste financier qui étudie les conditions

d'investissement dans une obligation émise par une CTD soit averti de la

nature d'un budget communal, du compte administratif et du compte de gestion.

De ce fait, ce paragraphe s'évertue à présenter les

règles d'élaboration de ces états, leurs structures

respectives afin de permettre au lecteur de comprendre la suite du propos qui

est consacrée à l'analyse de ces états.

II.2.A Le budget de

la commune : état financier, juridique et politique

prévisionnel.

Dans le domaine du contrôle de gestion, un budget est

établi premièrement dans une optique prospective. Il

représente la dernière étape de la planification sous la

forme de prévisions sur une durée d'un an49(*). Dans le cadre des finances

publiques, cette optique reste de mise. Il est juste question de recentrer la

question afin de comprendre l'utilité d'un tel instrument dans le cadre

du déroulement des opérations financières d'une

entité publique telle que la commune. La présentation de cet

outil nécessite que nous fassions état du cadre juridique et

technique puis, de la procédure d'élaboration, d'adoption et

d'exécution de ce document et enfin, que nous en fassions une