III-1-C) UN COUT ELEVE POUR L'ETAT

L'autre souhait de l'Etat en mettant en place un tel

dispositif était de relancer le secteur du BTP qui, comme l'avons

déj{ précisé, a un poids relativement important dans

l'économie réunionnaise et ultramarine en général.

Nous avons également précisé que la défiscalisation

avait effectivement entrainé une hausse des emplois dans ce secteur.

Toutefois, le coût de ces emplois se révèle exorbitant, un

récent rapport du Sénat en 200891 a mis en

évidence que sur l'ensemble de l'outremer la création d'un seul

emploi nécessite une dépense fiscale de 800 000 euros. C'est donc

un dispositif très couteux pour l'Etat. Par ailleurs, en 2008 la

dépense fiscale en matière d'impôt sur le revenu

s'élevait a 250 millions d'euros pour l'ensemble de l'outremer ce qui

est considérablement élevé au regard des obligations de

restrictions budgétaire en cours depuis quelques années. Ce

rapport a pris en compte uniquement les défiscalisations au titre de

l'impôt sur le revenu car ce sont les plus fréquentes, il

écarte donc les défiscalisations au titre de l'impôt sur

les sociétés qui augmenteraient un peu plus le coût de ce

dispositif pour l'Etat.

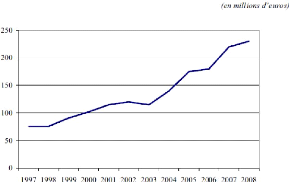

FIGURE 31: EVOLUTION DE L'ESTIMATION DE LA DEPENSE

FISCALE AU TITRE DE L'IMPOT SUR LE

REVENU CONSACREE AU LOGEMENT EN OUTRE

MER

Source : Sénat 2008

91 Commission des Finances, du contrôle budgétaire

et des comptes économiques de la Nation,Rapport d'information sur le

logement en outre mer, Annexe au procès-verbal de la séance du 27

mai 2008 , p 18

Ainsi, { l'observation de cette courbe, le rapport du

Sénat précité en déduit que « le

coût de la dépense fiscale en matière d'impôts sur le

revenu relative au logement en outre-mer n'est absolument pas

maîtrisé »

Ce dispositif a toutefois connu un revers et son succès

à pris fin en 2008 suite à un retournement du marché. Les

facteurs explicatifs seraient de divers ordres et ne font pas

systématiquement l'unanimité des acteurs rencontrés. Nous

retiendrons principalement que la mise en place du dispositif

Scellier92 en métropoleaà concurrencé le

dispositif Girardin, le marché réunionnais devenant par ailleurs

saturé et le foncier aménagé de plus en plus difficile {

trouver. Dans le même temps, l'effet « crise financière

» a probablement lui aussi joué.

Le dispositif Girardin était prévu jusqu'en 2017,

il prendra fin plus tôt que prévu. Pour les investissements en

secteur libre le dispositif s'arrête fin 2011 tandis que pour le secteur

intermédiaire il s'arrête fin 2012. Par ailleurs, l'avantage

fiscal a été considérablement diminué comme le

montre le tableau suivant :

FIGURE 32: TAUX DE LA REDUCTION D'IMPOT

"INVESTISSEMENTS LOCATIFS"

Source : Sénat

Un nouveau dispositif a par ailleurs été mis en

place avec la Loi d'Orientation pour le Développement Economique des

Outre Mer ( LODEOM) en 2008. Il s'agit du dispositif Scellier pour

l'Outre-mer93. Les avantages fiscaux se révèlent moins

intéressant, que pour le dispositif Girardin et la durée

d'obligation locative est portée { 9 ans (contre 5 ou 6 ans en

Girardin). Pour le dispositif classique, le taux de réduction

d'impôt est de 36% en contrepartie le respect d'un plafond de 12.29 euros

le m2 est obligatoire. Pour le Scellier intermédiaire le taux

de réduction est de 36% mais peut être plus élevé si

la durée de location de 9 ans est

dépassée94.

92 Dispositif apparu fin 2008 et succédant aux dispositifs

Robien et Boorlo

93 Pour plus de précisions, consulter l'annexe n°

4.

94 « Si, à l'issue de la période de

location initiale de 9 ans, le bien reste loué dans les conditions

prévues par le dispositif intermédiaire, il pourra

bénéficier d'un supplément de réduction

d'impôt de 5 % du prix de revient du logement par période de 3

ans, deux fois maximum. » ADIL : La défiscalisation

Scellier Outre mer, Investissement locatif , 2011

Ainsi, les dérives du système de

défiscalisation Girardin ont conduit de nombreuses personnalités

notamment politiques à conclure { l'inefficacité du dispositif et

à proposer son réaménagement. Les réalités

du marché n'ont pas été prises en compte et ont conduit {

toutes sortes d'abus durant plusieurs années ce qui a entrainé la

production d'une offre inadéquate avec la demande.

|