Conclusion :

La défiscalisation Girardin a permis d'accroitre

l'offre locative de manière quantitative mais n'a pas su apporter des

réponses qualitatives réellement satisfaisantes. Ce dispositif a

nourri considérablement un seul segment du marché et à

l'excès ce qui est regrettable.

Nous l'avons vu en effet, les besoins en termes d'offre

locative sont bien plus diversifiés.

D'un coté, l'offre en

véritables logements intermédiaires doit être

développée

notamment au travers des PLS. D'un autre

coté, l'offre en logements locatifs sociaux doit

95 20% de ces locataires se trouvent dans le parc

traditionnel, et 40% logent dans des petits logements (T1 et T2). Ces deux

constats nous font supposer qu'une partie subit des conditions de logements

indignes, car c'est souvent le cas du parc traditionnel, ou alors de

surpeuplement.

impérativement être renforcée. La baisse

considérable de la production de logements sociaux de ces

dernières années a entrainé une situation de crise sans

précédent. En effet, la production de logements sociaux a

toujours été en deçà des besoins et la faible

production de ces dernières années a considérablement

creusé l'écart. Les difficultés des bailleurs à

produire de nouveaux logements dans le contexte que nous avons

présenté (augmentation des différents postes,

difficulté de trouver du foncier etc....) nécessitent de mettre

en place de véritables solutions permettant de relancer la production de

logements locatifs sociaux.

En 2009, alors que le succès du dispositif Girardin

prenait fin, il a été décidé de réorienter

la défiscalisation en faveur du logement social, comme le

préconisait alors de nombreux acteurs et de nombreux rapports. Toute la

question est donc de savoir si ce dispositif peut constituer un

véritable levier pour la production de logements locatifs sociaux.

PARTIE 3 :

LA DEFISCALISATION DU LOGEMENT LOCATIF SOCIAL.

Après les années fastes de la

défiscalisation Girardin et la construction massive de programmes

immobiliers destinés à de la location libre ou

intermédiaire, nombreuses sont les personnalités publiques,

élus ou acteurs du monde du logement à avoir proposé une

réorientation du dispositif en faveur du logement social.

Il est vrai que les besoins en logement sociaux sont

relativement importants et le succès du dispositif Girardin avait vu en

parallèle la crise de la production de logements locatif sociaux battre

son plein. Mais la défiscalisation Girardin a elle aussi connu son

revers en 2008 lorsqu'un retournement du marché a sonné le glas

du dispositif.

En mai 2009 est alors votée la « Loi pour le

Développement Economique de l'Outre Mer > dite LODEOM. Un de ses

volets consistait notamment { réaménager l'outil de

défiscalisation en faveur du logement social.

Aujourd'hui, près de deux années après

l'instauration du dispositif, s'il est difficile d'établir un bilan de

celui-ci nous pouvons en revanche déjà nous interroger sur sa

pertinence comme levier pour la production de logements locatifs sociaux.

Nous verrons pour cela comment fonctionne ce dispositif et

quels sont les logements qu'il a permis de financer. Nous verrons

également que de nombreux éléments nuisent au bon

fonctionnement de ce dispositif mais aussi qu'il provoque de nombreux

débats. Enfin, nous tenterons de mettre en perspective nos observations

avec des préconisations pour répondre aux enjeux en

matière de logement social dans les années.

I) REORIENTER LA DEFISCALISATION EN FAVEUR DU LOGEMENT

SOCIAL

La défiscalisation du logement social est un nouveau

mode de financement qui diffère des montages financiers basés

essentiellement sur l'aide { la pierre perçue pour chaque

opération de logements. Elle permet en effet de mobiliser des fonds

provenant d'investisseurs pour relancer la dynamique de construction de

logements locatifs sociaux, qui avait été considérablement

ralenti pendant les années précédentes, en apportant un

équivalent-subvention supplémentaire.

En dépit du manque de recul dont nous disposons, qui

s'explique par la mise en place récente de ce dispositif, il semble

d'ores et déj{ que la défiscalisation parvienne { faire un effet

de levier en relançant la production de nouvelles opérations

Nous allons dans un premier temps expliquer le principe

juridique du fonctionnement de ce nouveau dispositif de défiscalisation,

puis présenterons le principe du recours aux Ventes en L'Etat Futur

d'Achèvement (VEFA) qui a débuté { la même

période. Enfin, nous reviendrons sur les bénéfices

quantitatifs de ce dispositif et nous nous interrogerons sur la concordance

qualitative entre cette nouvelle production et les besoins de la population.

I1) PRINCIPE DE FONCTIONNEMENT

Le recours à la défiscalisation pour

réaliser des opérations de logements locatifs sociaux est un

montage complexe { mettre en oeuvre. Il convient pour cela d'expliquer

clairement en quoi consiste le montage d'une telle opération de

logements issue de ce dispositif

Au même moment que la défiscalisation est apparu

le rachat des opérations en Vente en L'Etat Futur d'Achèvement

des promoteurs immobiliers par les bailleurs de l'ile. Nous présenterons

donc également cette nouvelle manière qu'ont les bailleurs

sociaux de la Réunion d'accroitre leur patrimoine.

I-1-A) POINT JURIDIQUE

Le principe du régime de défiscalisation du

logement social se base sur deux articles du code Général des

Impôts (CGI).

Article 199 undécies C du CGI.

Il a été instauré par la LODEOM. Des

particuliers souhaitant bénéficier d'une réduction

d'impôt peuvent selon cet article investir dans une société

type Société Civile Immobilière(SCI) ou une

Société par Actions Simplifiée96 (SAS) pour la

réalisation d'un programme immobilier. Ce nouveau dispositif s'inspire

de l'article 199 undecies sur l'investissement productif qui fonctionne selon

le même schéma. Les logements sont considérés ici

comme de purs produits financiers et en aucun cas comme des investissements

patrimoniaux Chaque investisseur aura ainsi des parts dans la

société et sera rémunéré en fonction de ses

parts.

Le programme immobilier a pour obligation de posséder

un minimum de 30% de LLS mais il peut en avoir 100%. Le programme

réalisé n'est pas obligatoirement un même immeuble mais un

programme concerné par une même demande d'agrément. Il doit

nécessaire répondre à des critères de performances

énergétiques : équipement de production d'énergie

renouvelable, chauffe eau solaire et matériaux d'isolation permettant

l'économie d'énergie.

Les logements doivent obligatoirement être loués

à un bailleur social pendant 5 ans au terme desquels le logement sera

obligatoirement racheté par le bailleur. Pendant les cinq années

de location, le bailleur sous-loue les logements à des personnes

éligibles aux critères sociaux. Le changement de

propriété qui a lieu au bout des cinq années n'a aucune

conséquence pour les locataires du social.

Concernant le montant de la défiscalisation, il est

relativement faible pour les

investisseurs au regard des dispositifs

précédents. En effet, la réduction d'impôt est de

96 Elles doivent pour cela recevoir l'agrément du

ministère.

50% du prix de revient mais l'investisseur doit

rétrocéder au minimum 65% de l'avantage fiscal { l'organisme de

logement social. Le bailleur obtient ainsi un montant d'environ

32.5%97 d'équivalente subvention

L'avantage fiscal est relativement faible pour l'investisseur

(de l'ordre de 20%) mais ce dispositif présente l'avantage d'être

sûr puisque le logement sera facilement loué et qu'il sera

obligatoirement revendu au terme des cinq années.

Article 217 undecies du CGI.

La défiscalisation du logement social repose

également sur cet autre article qui existait déjà depuis

la loi Girardin : il s'agit de la défiscalisation { l'impôt sur

les sociétés. Toutefois, il n'était pas réellement

utilisé comme tel. La mise en place de la LODEOM a donc permis a cet

article du CGI déjà existant d'être utilisé pour le

logement social.

Le principe est qu'une société peut déduire

de ses résultats imposables le montant d'un investissement qu'elle aura

réalisé dans le secteur du logement. Pour cela, elle doit

investir, comme pour les particuliers, dans une structure de portage type SCI

ou SAS. Contrairement { la défiscalisation { l'IR il n'est pas soumis {

un objectif de mixité et peut permettre de défiscaliser sur un

programme 100% intermédiaire. En revanche, c'est seulement sous

condition de respecter cette mixité et que les logements soient

financés par des prêts aidés qu'il est possible de

bénéficier d'une réduction de la Taxe sur la Valeur

Ajoutée.

Le montant de la défiscalisation dépend du taux

d'impôt sur les sociétés (de 34.33% en 2010).La

rétrocession au bailleur social s'élève { 75% de

l'avantage fiscal ce qui lui permet de récupérer

25.8%98 au minimum.99

Actuellement, les deux dispositifs sont utilisés sans

que l'on puisse aisément déterminer lequel prend le pas sur

l'autre.100 Toutefois, il semble que le dispositif basé sur

la défiscalisation { l'IR ait progressé car « les taux

de rétrocession aux locataires ont progresse grâce a l'efficience

des circuits de distribution et aux rendements attractifs

97 Soit 50% de 65

98 Soit 34.5% de 75

99 Ce montant peut être supérieur en fonction de la

concurrence entre différents produits.

100 Entretien avec M.Nodolon du cabinet INGEPAR.

réserves aux investisseurs. L'avantage pour le

locataire est que le taux de rétrocession est définitivement

fixe, ce qui n'est pas le cas de l'IS (risque de variation du taux d'IS)

». 101

La LODEOM a prévu trois modalités de financement

des opérations de logement social : -L'utilisation de la

défiscalisation uniquement

-L'utilisation de la Ligne Budgétaire Unique (comme

c'était le cas jusqu'{ présent) -Le cumul de la

défiscalisation et de la LBU.

L'agrément du ministre du budget ainsi que des services

de la DEAL est obligatoire même sans utilisation de la subvention de la

LBU puisque c'est une condition { l'obtention d'un prêt de la CDC.

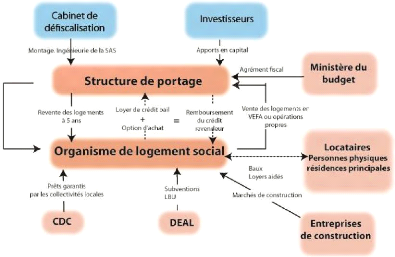

Le schéma ci-dessous permet de mettre en

évidence le fonctionnement du montage des opérations en

défiscalisation que ce soit pour la défiscalisation { l'IR ou la

défiscalisation { l'IS.

101 Ibid

FIGURE 35: SCHEMA JURIDIQUE POUR L'UTILISATION DE LA

DEFISCALISATION

Source : d'après INFI

On constate avec ce graphique que le recours à un

cabinet de défiscalisation est nécessaire pour monter les

opérations ce qui constitue un intermédiaire

supplémentaire.

|