4.2.2 La VaR

La VaR (de l'anglais value at risk, mot à mot: <<

valeur sous risque >> ) est une notion utilisée

généralement pour mesurer le risque de marché d'un

portefeuille d'instruments financiers. La notion de VaR est apparue pour la

première fois dans le secteur de l'assurance. A la fin des années

[1980], la banque Bankers Trust fut l'une des premières institutions

à utiliser cette notion sur les marchés financiers aux

Etats-Unis, mais c'est principalement la banque JP Morgan qui dans les

années 90 a popularisée ce concept notamment grace à son

système RiskMetric.

De façon générale, la VaR est

définie comme la perte maximale potentielle qui ne devrait être

atteinte qu'avec une probabilité donnée sur un horizon temporel

donné (Engle etManganelli, [2001]). La VaR est donc la pire perte

attendue sur un horizon de temps donné pour un niveau de confiance

donné. La VaR répond à l'affi rmation suivante : <<

Nous sommes certains, à a%, que nous n'allons pas perdre plus de V euros

sur les N prochains jours >> . V correspond à la VaR, a% au seuil

de confiance et N à l'horizon temporel.

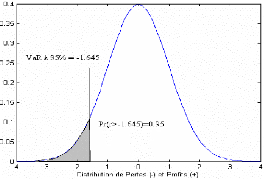

Supposons que la distribution des pertes et profits

associée à la détention d'un actif sur une période

corresponde à une distribution normale standard. Sur la Figure 4.3 est

reproduite cette distribution de perte et profit supposée normale : sur

la partie gauche de l'axe des abscisses figurent les rendements négatifs

(pertes) tandis qu'à droite figure les rendements positifs (profits).

Dans ce cas, la VaR définie pour un niveau de confiance de 1 - a, donc

il y a 1 - a de chances que le rendement de l'actif, noté rt, soit au

moins égal à F ~1 (a) sur la période de

détention.

Pr [rt < V aR(a)] = Pr [rt < F ~1 (a)] = a

car V aR(a) = F ~1 (a) on F (.) désigne la

fonction derépartition associée à la distribution de perte

et profit.

Exemple 4.2.1 La VaR au seuil de confiance de 95% a 1 jour,

que l'on notera, VaR (95%, 1j), égale a 1 million d'euros signifie qu'un

jour sur cent en moyenne, le portefeuille est susceptible d'enregistrer une

perte supérieure a cette somme de 1 million d'euros. En

considérant que les variations de valeur d'un portefeuille sont

normales, la VaR peut être exprimé graphique-

ment,

Figure 4.1 : Exemple de VaR sous distribution

normale.

Dans l'exemple ci-dessus, la VaR (95%, 1j) correspond

approximativement a une perte de 1.65 millions d'euros et la VaR (99%, 1j)

correspond a peu prés a une perte de 2.33 million d'euros.

Ainsi, la VaR correspond généralement a une

perte (valeur négative). Toutefois, on trouve souvent une Value-at-Risk

définie non pas a partir de la distribution de perte (-) et profit (+),

mais a partir au contraire d'une distribution de profit(-) et perte(+). Dit

autrement, une telle définition revient a omettre le signe moins devant

la perte et donc a affi cher une VaR positive. Dans ce cas, la

définition de la VaR correspond a l'opposé du fractile de la

distribution de perte et profit :

V aR(a) = --F ~1 (a).

|