Chapitre 5

Application sur des données

réelles

Nous avons présenté une application pratique sur

des données réelles extraie d'un indice boursier et nous allons

voir l'effet ARCH sur ce dernier. Et ensuite, nous pouvons appliquer la

modélisation ARCH sur les données de cet indice.

Présentation de la série et analyse

préliminaire

Les données sont des observations journalières

de rendement sur l'indice boursier NASDAQ. Leur nombre est de 2261

observations. La période couverte s'étant de 2 janvier 2000 a

décembre 2007

Logiciel utilisé

EViews (Vues économétriques) est un logiciel de

statistiques, utilisé principalement pour les séries

chronologiques orienté analyse économétrique. Elle est

développée par Quantitative Micro Software (SMQ), fait maintenant

partie de l'IHS .La version 1.0 a été publié en Mars 1994,

et remplacé MicroTSP. La version actuelle de EViews est de 7,1,

publié en avril 2010.

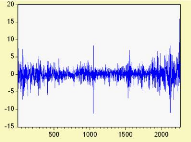

1) L'examen du graphe :

La première étape d'une série chronologique

est la représentation graphique. Le graphe correspondant a cette

série est le suivant :

figue 5.1. : La s~erie de redement.

L'analyse visuelle du graphe montre a première vue

l'absance d'une tendance. D'oñ il y a lieu d'afiirmer une

présomption du stationnarité de la série.

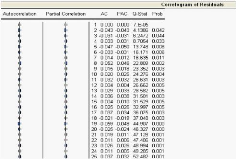

2) L examen du corrélogramme de la série

On obtient le correlograme simple et partiel calculée de

cette série :

Figure 5.2 : Le correlogramme

simple et partiel.

Il faut s'intéresser au corrélogramme afin de

procéder a l'identification des modèles.

L'autocorrélogramme simple (caractéristique des

processus moyennes mobiles ), dans ce cas on obtenue l'ordre 2 de le processus

MA. D'autre part, l'autocorrélogramme partiel (caractéristique

des processus autorégressifs )

on a l'ordre 2 de le processus AR. Un troisième

processus a analyser est celui qui combine les deux précédents

processus (MA (2) et AR (2)) noté ARMA (2,2).

3. Validation du modèle ou les tests:

- - Le test de normalité :

|

|

|

Figure 5.3 : Le test de normalit~e.

|

La valeur de test de Jarque-Bera (2944,783) est

supérieure a 5.99 (la valeur de X2(2)), ce qui amène a

l'absance de la normalité qui est également visible sur

l'histogramme ci-dessus. Donc la série des résidus n'est pas un

bruit blanc gaussien. Ainsi, la valeur de la kurtosis (8,59) assure cette

resultat et aussi montre que la distribution de cette série est

leptokurtique (supérieure a 3). En plus, on observe que la valeur de la

skewness est égale a 0.0077 cela montre que la distribution est

asymétrique et a une queue allogée vers la droite. On retrouve la

propriété d'asymétrie aux gains.

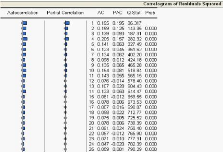

- Corrélogramme simple et partiel des résidus

Figure 5.4 : Le corr~elogramme simple et

partiel

des r~esidus.

On observe L'absence d'autocorrélation les résidus

ou des rendements. Pour cette raison on va analyser les carrés des

résidus.

- Corrélogramme simple et partiel des résidus au

carrés

Figure 5.5 : Le corr~elogramme simple et

partiel

des r~esidus au carr~es.

A partir du corrélogramme, on remarque plusieurs termes

significativement différents de zéro cela veut dire qu'il existe

une autocorrélation et aussi il y a certainement un effet ARCH. Pour

cela on est passé au test d'homoscédasticité dont le

résultat ci-dessous.

- Le test ARCH d'hétéroscédasticité

:

La détection de

l'hétéroscédasticité par le processus ARCH se fait

avec comme hypothese :

~

H0 : il y a homoscédasticité H1 : il y a

hétéroscédasticité

Figure 5.6 : Le test ARCH.

On a la statistique du ML (T * R2) = 86, 165 qui

est supérieure a 5,99, on rejette l'hypothèse nulle

d'homoscédasticité en faveur de l'hypothèse alternative

d'hétéroscedasticité conditionnelle.

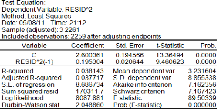

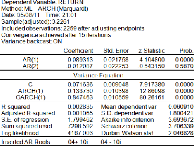

- Identification du modèle de type ARCH

On a eu plusieurs modèles ARCH avec des ordres p assez

grands. Par conséquent on est passé au modèle GARCH (1,

1).

Les résultats obtenus dans la table ci-dessous montrent

que les paramètres de l'équation de la variance conditionnelle

sont significativement différents de zéro.

Figure 5.7 : Estimations des

param~etres.

Le modèle retenu est un modèle AR (1) avec erreur

GARCH (1, 1)

s'écrit sous la forme suivante :

X = 0:0893 Xt_i + €7 avec "t = ~tht on l'équation de

la variance est

h t = 0:0716 + 0:1953"2 t_ + 0:8473h2 t_1.

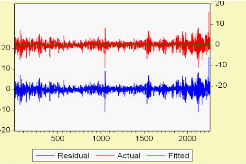

- Graphique des séries résiduelles réelles

et estimées

Le graphe de la valeur actuelle (actuel), prédite dans

l'échantillon (fitted) et du résidus (résiduel).

Figure 5.8 : Le graphe des valeurs

actuelle,

pr~edites dans l'~echantillon et du

r~esidus.

L'observation du graphique montre bel et bien que les

variables de la valeur actuelle sont collées avec celle de la variable

projetée (fitted value) et que le résidu se comporte maintenant

comme un bruit blanc.

|