La crise financière et économique actuelle est

sans doute la crise la plus grave depuis la seconde guerre mondiale.

Certes, plusieurs crises d'origine et d'ampleur

différentes se sont succédées depuis299, mais

la crise actuelle est mondiale et le système bancaire était au

coeur des difficultés300.

En tant que principale source de financement de

l'économie et de son développement, tout dysfonctionnement dans

le système bancaire peut altérer la confiance des

opérateurs économiques, et déboucher sur un risque

systémique.

La crise financière et économique actuelle peut

être résumée en plusieurs étapes :

· Le retournement du marché immobilier

américain au cours du 1er semestre 2007, la multiplication

des incidents dans le secteur bancaire américain liés aux

premières défaillances des crédits hypothécaires

dits « subprimes », et premières turbulences

financières,

· L'internationalisation des difficultés

financières au cours du 2nd semestre 2007, et la propagation

de la crise à l'ensemble des segments du marché financier en

2008,

· Le ralentissement brutal de la croissance mondial au

cours du 2nd semestre 2008, généralisation de la crise

de confiance, pertes exceptionnelles, hausse de la volatilité sur les

marchés financiers et multiplication des défaillances

financières,

· La faillite de Lehman Brothers en septembre 2008 et nette

aggravation de la crise sur les marchés financiers et sur la

liquidité sur le marché interbancaire.

Sur l'année 2008, les cours des indices boursiers ont

fortement chuté (-38% aux Etats-Unis d'Amérique, de -49% en

Europe et du -42% en Asie) et la capitation boursière détruite

est chiffrée à environ 26 000 milliards de dollars

américains (environ 2 fois le PIB des Etats-Unis d'Amérique ou 14

fois celui de la France)301.

· L'intervention coordonnée des états et

des banques centrales pour atténuer les effets de la crise notamment a

travers des apports massifs de liquidités aux systèmes bancaires,

la baisse des taux directeurs, voire la participation à des

opérations de sauvetage,

· Et l'accélération des

réflexions sur les réformes de la régulation

financière internationale.

L'ampleur et la gravité de cette crise et de ses

impacts économiques et sociaux, ont suscité

une

réaction sans précédent à l'échelle

internationale, pour comprendre en profondeur les défaillances et

299 : Dont les principales sont les crises provoquées

par les chocs pétroliers de 1973 et 1979, la crise économique

asiatique de 1997, la crise financière russe de 1998, la crise

économique argentine de 1998 à 2002, l'éclatement de la

bulle Internet en 2000, l'affaire Enron et les attentats du 11 septembre en

2001 et la crise des « subprime » qui a

démarré aux Etats-Unis d'Amérique et qui a

débouché sur la crise financière et économique

actuelle.

300 : Avis présenté par Mme Monique Bourven et M.

Yves Zehr, « La crise bancaire et la régulation financière

», Rapport du Conseil économique, social et environnemental (CESE),

février 2009, page 11.

301 : Statistiques extraites du Rapport du Conseil

économique, social et environnemental (CESE), « La crise bancaire

et la régulation financière », février 2009, page

9.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

les dysfonctionnements qui ont conduit à la crise, et

définir les mesures réglementaires qui s'imposent pour une

meilleure régulation bancaire et financière mondiale.

Dans le cadre de ce sous chapitre, nous allons

présenté et analysé les principales critiques

apportées au dispositif réglementaire et prudentiel en vigueur au

moment de la crise, ainsi que les principales réformes

réglementaires engagées et/ou en cours de mise en place, dans le

domaine comptable, prudentiel et de supervision bancaire.

Avant de présenter les principales critiques

formulées envers les normes comptables, il nous semble

judicieux de

rappeler le rôle informatif de la comptabilité qui est de

« fournir la description la plus fiable

possible de la situation patrimoniale d'une entreprise,

à un instant donné, dans l'environnement

quiprévaut au moment de l'arrêté des comptes

»302.

La crise financière a suscité un certain nombre de

débats sur les normes comptables, qui se sont concentrés autour

:

· des règles de comptabilisation et d'information

financière relatives aux entités hors bilan,

· des modalités d'application du principe de juste

valeur dans un contexte de crise et/ou d'illiquidité de marché,

et son caractère pro cyclique, amplifié par l'application des

accords de Bâle II,

· de l'insuffisance de l'information financière

communiqué au marché, en particulier sur les modalités de

valorisation comptable et sur les risques liés aux entités

hors-bilan,

· et de l'amélioration du processus de

normalisation comptable, notamment en matière

d'homogénéisation des normes IFRS et US GAAP, de collaboration

des normalisateurs comptables avec les régulateurs prudentiels, en

particulier le couple IASB / Comité de Bâle, et la simplification

des normes comptables de manière générale.

1.1. 1. Les entités hors

bilan

Le mécanisme de titrisation des prêts

hypothécaires immobiliers, dits de « subprime », a

permis aux banques américaines de loger le risque de crédit dans

des entités hors bilan, non soumises aux mêmes exigences

réglementaires que celles applicables aux banques.

Selon de nombreux experts, le recours à ces

entités hors bilan par les banques américaines est une pratique

qui a largement contribué à la crise des financements immobiliers

« subprime »303, et par conséquent

à la crise financière et économique mondiale.

D'un point de vue comptable, la titrisation modifie le

traitement du risque lié à l'actif,

désormais

comptabilisé en portefeuille de négociation

(trading book) et non plus en portefeuille bancaire (banking

302 : Lionel Escaffre, Philippe Foulquier et Philippe Touron,

« La confusion entre le rôle de la comptabilité et celui du

régulateur prudentiel à conduit à des amendements

contre-productifs », Economie et Comptabilité, n°241, avril

200 9, pages 19 et 20.

303 : Thomas Maurice, « Le FASB va limiter les engagements

hors-bilan des banques américaines », L'Agefi, édition du 20

mai 2009, page 4.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

book). Le risque généré par l'actif n'est

plus considéré comme un risque de crédit, mais comme un

risque de marché.

Les exigences en fonds propres relatives au risque de

marché associé à ce portefeuille de négociation

sont calculées sur la base de la méthode de la Value at Risk

(VaR) qui a démontré ses limites en période de crise.

D'un point de vue réglementaire, la titrisation a

permis de réduire les exigences en fonds propres sur le risque de

crédit rattaché aux prêts hypothécaires immobiliers,

transformé en risque de marché, alors que le risque reste

identique d'un point de vue marco économique.

Le mécanisme de titrisation a constitué une astuce

comptable qui a permis aux banques américaines de dissimuler la large

expansion des prêts immobiliers, vis-à-vis des régulateurs

et des investisseurs.

Les limites des normes FASB en matière consolidation

des entités hors bilan et d'information financière au titre de

ces entités et des risques qu'elles portent, ont contribué

à la perte de traçabilité et aux difficultés

d'évaluation du risque porté par ces entités.

1.1.2. Le principe de « juste valeur

»

La « juste valeur » est un principe commun aux

normes IFRS et US GAAP qui consiste à évaluer obligatoirement ou

sur option, certaines catégories d'actifs et de passifs financiers, dont

la variation de valeur affecte le résultat ou les capitaux propres.

Le paragraphe 9 de la norme comptable IAS 39

«Instruments financiers : comptabilisation et évaluation»

définit la juste valeur comme étant « le montant pour

lequel un actif pourrait être échangé, ou un passif

éteint, entre des parties bien informées, consentantes, et

agissant dans des conditions de concurrence normale ».

Le principe de juste valeur est accusé aujourd'hui de

permettre de gonfler les performances en période de croissance, et

d'entraîner un cercle baissier en cas de crise engendrant ainsi un

phénomène de défiance.

En effet, la combinaison du principe de « juste valeur

» avec les normes prudentielles Bâle II, a crée un effet

procyclique à la baisse lors de la crise financière.

Les normes prudentielles Bâle II définissent un

niveau minimal de fonds propres des banques en fonction des risques de leurs

activités.

En période de crise, les dépréciations

constatées sur les actifs financiers affectent directement les fonds

propres des banques d'une part, et la hausse du risque de crédit et du

risque de marché induite par le contexte de crise et la

dégradation des notations, augmente mécaniquement les exigences

en fonds propres, d'autre part.

Cette situation a obligé les banques à

céder leurs actifs financiers à des prix largement en dessous de

leur valeur, qui a eu une double conséquence :

· le prix de vente, considéré comme le

prix de marché, devient la juste valeur pour les autres banques, qui

doivent à leur tour enregistrer de nouvelles dépréciations

comptables, ce qui réduit par conséquent leurs fonds propres,

· la baisse des fonds propres amène les banques

à céder tout ou partie de leurs actifs financiers pour les

reconstituer dans un objectif de respect des normes prudentielles, ce qui

amplifie la baisse de la valeur des actifs.

La crise de confiance et de liquidité sur le

marché interbancaire a accentué les effets de cette spirale

destructrice de valeur.

La forte pression sur les fonds propres des banques a

limité sensiblement leur capacité d'octroi de crédits et

de financement de l'économie.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

La gravité de la situation sur les marchés

bancaires et financiers, et ses répercussions négatives sur

l'économie réelle, ont rendu indispensable l'intervention des

Etats et des banques centrales pour restaurer la confiance et limiter les

dégâts, à travers des injections massives de

liquidités, la baisse des taux d'intérêt et le sauvetage de

certains opérateurs financiers en difficultés.

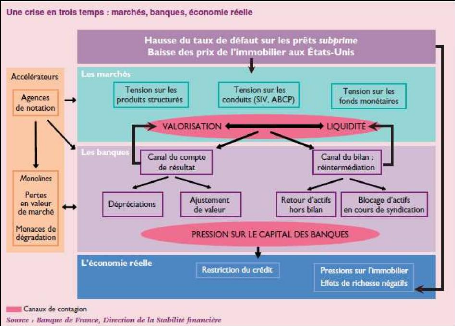

Les principales étapes de cheminement de la crise sont

présentées dans le schéma suivant304:

Les défenseurs des normes comptables ont

rappelé le rôle informatif de la comptabilité qui ne

constitue qu'un outil de mesure et d'évaluation de l'activité

économique et non pas un outil de régulation du comportement des

banques305.

Par ailleurs, ces derniers estiment que le principe de juste

valeur a permis de détecter plus tôt la situation réelle

des acteurs sur les marchés, de prendre conscience de l'ampleur de la

crise et de mettre en place rapidement les mesures nécessaires de

sauvetage.

Le principe de juste valeur ne constitue donc qu'un outil de

mesure qui est censé traduire de manière pertinente et fiable la

valeur réelle d'un actif ou d'un passif financier à un instant

donné, en le situant dans son marché ou dans son

environnement.

Le président du FASB, M. Robert Herz a

précisé en décembre 2008 :« Le concept de juste

valeur, quia été élaboré pour amener la

transparence, a été vilipendé comme un traître par

certains, et porté aux nues par d'autres, comme un sauveur

révélant les problèmes à point nommé

».

Dans un rapport rendu public sur les normes comptables et

leurs conséquences sur la crise financière

en octobre

2009306, son auteur M. Didier Marteau, professeur à l'ESCP

précise que le débat actuel sur

304 : Banque de France, Direction de la Stabilité

Financière, « La crise financière », Documents et

débats, n°2, février 2009, page 12.

305 : Interview avec Philippe Danjou, membre du board de l'IASB,

« Les normes comptables sont-elles des outils de régulation ?

», Economie et Comptabilité, n°241, av ril 2009, pages 14 et

15.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

la responsabilité des normes comptables IFRS/US GAAP dans

l'accélération de crise repose sur une ambiguïté

majeure qui est celle de l'assimilation implicite de la juste valeur au prix du

marché.

Les normes comptables IFRS et US GAAP ne préconisent pas

une application aveugle du prix de marché, qui reste conditionnée

à l'existence d'un marché actif.

La norme IAS 39, AG 71 précise que « Un

instrument financier est considéré comme coté sur un

marché actif si des cours sont aisément et

régulièrement disponibles auprès d'une bourse, d'un

courtier, d'un négociateur, d'un secteur d'activité, d'un service

d'évaluation des prix ou d'une agence réglementaire et que ces

prix représentent des transactions réelles et intervenant

régulièrement sur le marché dans des conditions de

concurrence normale ».

Dans un contexte de crise, l'application

réfléchie des normes comptables aurait pu conduire à

considérer que les prix de marché n'étaient pas la valeur

« juste » à retenir, et qu'en absence d'un marché

actif, le référentiel IFRS renvoie à un consensus de fait

des acteurs307.

De nombreux cas d'abus dans l'application du principe de

juste valeur ont également été constaté, puisqu'une

application élargie de ce principe a permis aux banques de

dégager des résultats significatifs en période de

croissance.

A noter que le G20 qui s'est tenu le 2 avril 2009 à

Londres, a abordé le sujet des normes comptables et conformément

aux recommandations du FMI, n'a pas remis en cause le cadre d'application de la

juste valeur, tout en soulignant que la détermination de la juste valeur

des instruments financiers doit tenir compte de sa liquidité et de son

terme de détention308.

La vraie question serait donc la suivante : quelles sont

les modalités de détermination de la juste valeur, en particulier

dans un contexte de crise ou d'illiquidité des marchés

?

Par ailleurs, la combinaison du principe de « juste

valeur » avec les normes prudentielles de Bâle II semble avoir eu

clairement des effets procycliques. Il est donc crucial que les

règles comptables et prudentielles soient cohérentes et

compatibles, et doivent être abordées de façon

combinée309.

La résolution de cette problématique passe

inévitablement par la réforme du processus de normalisation

comptable.

1.1.3. L'information

financière

L'information financière publiée par les

établissements financiers en pleine crise, notamment en ce qui concerne

les méthodologies et les modalités d'évaluation des

instruments financiers complexes et des risques encourus, en particulier sur

les produits de titrisation, n'a pas permis de répondre aux

inquiétudes et à la défiance des places

financières.

La récente application des normes IFRS, les

divergences des pratiques d'un pays à un autre et l'absence de

convergence entre les normes IFRS et US GAAP, ont fortement nuit à la

comparabilité et à l'analyse de l'information

financière.

Par ailleurs, la non prise en compte des risques associés

aux entités hors bilan a accentué la perte de confiance des

investisseurs dans le secteur bancaire.

306 : Didier Marteau et Pascal Morand, « Normes

comptables et crise financière : propositions pour une réforme du

système de régulation comptable », Rapport établi

dans le cadre de la mission diligenté en août 2009 par Christine

Lagarde, ministre française de l'économie et des finances sur la

responsabilité des normes dans la crise financière, octobre 2009,

page 19.

307 : Benoît Pigé, « Le faux procès des

normes comptables », Les Echos, n°20443 du 12 juin 2009, page 15.

308 : Lionel Escaffre, « La réforme du

système financier : quelles conséquences pour les normes

comptables internationales ? », Option Finance, n°1031 du 2 juin

2009, page 29.

309 : René Ricol, « Rapport sur la crise

financière », établi dans le cadre de la mission

confiée par le Président de la République

Française, Nicloas Sarkozy, septembre 2008, Pages 58 et 61.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Le rapport sur la crise financière établi par

René Ricol, recommande la prise de plusieurs mesures afin de combattre

l'opacité de l'information financière fournie au public,

garantissant ainsi le bon fonctionnement des marchés et la

fluidité des échanges.

1.1.4. La normalisation comptable

L'IASB a travers les normes IFRS, a permis d'accomplir des

progrès considérables en matière d'harmonisation comptable

internationale au cours des cinq dernières années310,

ce qui a permis « d'améliorer la visibilité de la

situation de bon nombre d'acteurs et alerté plus vite sur les risques

encourus », d'après M. Philippe Danjou, membre du board de

l'IASB311.

La crise financière et économique a

constitué le véritable premier test pour les normes IFRS et a

permis d'identifier les principaux travaux à entamer par l'organe de

normalisation comptable internationale, à savoir ;

· la poursuite de l'harmonisation des normes IFRS et des US

GAAP,

· et le renforcement de la base institutionnelle de

l'IASB et l'amélioration de la participation des parties prenantes,

notamment les régulateurs prudentiels, dans le processus de

normalisation comptable.

D'autres critiques ont été apportés au

manque de réactivité de l'IASB face aux ajustements comptables

auxquels n'a pas hésité à procéder en avril 2009 le

FASB américain312.

En effet, et malgré les efforts d'harmonisation

comptable accomplis entre l'IASB et le FASB au cours des dernières

années, un certain nombre de divergences subsistent encore, en

matière de définition de la juste valeur, des outils de mesure de

la juste valeur, des modalités de reclassement des actifs financiers

d'une catégorie à une autre et d'information financière

(Cf. paragraphe précédent).

Ces divergences ont alimenté la défiance des

acteurs sur les marchés bancaires et financiers et ont amplifié

la distorsion de concurrence des banques européennes par rapport aux

banques américaines313.

Par ailleurs, l'amélioration du processus de

normalisation implique le renforcement de la base institutionnelle de l'IASB,

notamment en associant d'avantage les parties prenantes et plus

particulièrement les régulateurs (comité de Bâle,

régulateur prudentiel bancaire, banques centrales...) et en

développant les tests d'impact des nouvelles normes.

Tout l'enjeu pour l'IASB est de renforcer ses pouvoirs tout en

préservant son indépendance par rapport au pouvoir politique et

sa crédibilité à l'échelle internationale face au

FASB.