L'ampleur de la crise financière, ses graves

conséquences économiques et les limites des normes comptables

qu'elle a mis en évidence, ont déclenché une vague sans

précédent de réformes d'urgence et de mesures d'exception

prises par les autorités politiques et les instances de

régulation financière à l'échelle

internationale.

Par ailleurs, de nombreuses recommandations et propositions de

réformes ont été émises à l'issue des

rapports et des enquêtes réalisés par divers

spécialistes.

310 : Le règlement CE n°1606/2002 du 19 juillet

2002 a rendu obligatoire l'application des normes comptables internationales

IFRS et les interprétations s'y rapportant publiées par l'IASB,

par les groupes européens côtés sur un marché

réglementé, pour l'établissement des comptes

consolidés à partir du 1er janvier 2005.

311 : Interview accordé par M. Philippe Danjou, membre du

borad de l'IASB, « Les normes comptables sont-elles des outils de

régulation ? », Economie et Comptabilité, n°241, av ril

2009.

312 : Alexandre Counis, « Comptabilisation des actifs

illiquides : l'Europe met l'IASB sous pression », Les Echos,

édition du 9 juin 2009, page 30.

313 : Florence Autret, « Les vingt sept pressent l'IASB sur

la juste valeur », L'Agefi, édition du 9 juin 2009, page 2.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

1.2.1. Les réformes relatives aux

entités hors bilan

Le FASB a publié en juin 2009 de nouvelles règles

plus strictes en matière de recours par les établissements

financiers américains aux « véhicules spéciaux »

en hors bilan, à travers :

· l'amendement de la norme comptable FAS 140 «

Accounting for Transfers and Servicing of Financial Assets and

Extinguishments of Liabilities »314.

· et la révision de l'interprétation du FASB

n°46 «Consolidation of Variable Interest Entities »,

révisée pour la dernière fois en décembre

2003315,

Les principales évolutions apportées sont :

· la mise en place de règles plus strictes en

matière consolidation et de définition de la notion de

contrôle,

· la suppression du recours aux véhicules

spéciaux « Qualified Sepecial Purpose Entities »,

destinés à externaliser certains risques en hors bilan et en

dehors du champ d'application des règles prudentielles.

· et l'amélioration de la qualité et de la

transparence en matière d'information financière, en particulier

au titre des transferts d'actions financiers et des mécanismes de

titrisation.

Le président du FASB, Robert Herz, a souligné

que ces nouvelles règles « s'attaquent au problème des

sociétés qui étendaient l'usage des entités hors

bilan au détriment des investisseurs » et «

éliminent les exceptions »316.

Le FASB a précisé également que l'impact

de la mise en place de ces nouvelles règles a été pris en

compte lors de la mise en place des tests de résistance

financière « stress test » réalisé en mai 2009

des 19 plus grandes banques américaines317.

Les nouvelles règles sont applicables de manière

obligatoire à partir des exercices ouverts à compter du 15

novembre 2009.

Selon les estimations de la Réserve

fédérale américaine (FED), les 19 banques soumises aux

« stress test », vont devoir rapatrier dans leurs bilans environ 900

milliards de dollars d'actifs qui n'y figuraient pas. La banque JP Morgan Chase

a estimé l'impact sur ses comptes à 160 milliards de

dollars318.

Ces estimations démontrent l'ampleur significative des

actifs ayants échappés aux régles comptables et

prudentielles, du fait du recours par les banques américaires à

des véhicules spéciaux hors bilan.

Les établissements bancaires américains et

leurs représentants ont lutté pendant des mois contre la mise en

place de ces nouvelles règles comptables et estiment qu'elles pourraient

affecter de manière sensible leur capacité de reprise.

314 : FASB, Financial Accounting Series, « Statement of

Financial Accounting Standards No. 166: Accounting for Transfers of Financial

Assets an amendment of FASB Statement No. 140 », n°310, June 2006,

www.fasb.org.

315: FASB, Financial Accounting Series, « Statement of

Financial Accounting Standards No. 167: Amendments to FASB Interpretation No.

46(R) », n°311, June 2006, www.f

asb.org.

316 : Eric Vendin, « Les règles comptables se

durciront pour les banques américaines en 2010 », article

publié le 14 juin 2009,

www.news-banque.com.

317 : Processus initié par le Gouvernement

américain et exécuté par le régulateur bancaire,

dont l'objectif est d'analyser la solidité des 19 banques les plus

importantes, de mesurer la capacité de ces banques à faire face

à divers niveaux de crises et de définir les besoins

éventuels de fonds propres.

Les résultats des « stress test »

publiés en mai 2009, ont établi que 10 des 19 banques

testées devaient renforcer leurs capitaux propres de presque 75

milliards de dollars au total.

318 : Thomas Maurice, « Le FASB va limiter les engagements

hors-bilan des banques américaines », L'Agefi, édition du

mercredi 20 mai 2009, page 4.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Dans un communiqué de presse en date du 15 septembre

2009319, la Réserve fédérale américaine

à rappeler aux groupes bancaires américains la

nécessité de prise en compte dans leurs prévisions en

matière de besoins en fonds propres réglementaires, des nouvelles

règles mises en place par SFAS 166 et SFAS 167, et des besoins

complémentaires en fonds propres nécessaires au titre des risques

associés aux actifs rapatriés au bilan.

La mise en place de ces nouvelles règles comptables

permettra d'arrêter les pratiques abusives auxquelles ont eu recours les

banques américaines, à travers la titrisation et

l'externalisation des risques liés aux crédits

hypothécaires « subprime », à l'origine de la

crise financière et économique.

1.2.2. Les réformes relatives à

l'évaluation et à l'information financière au titre des

instruments financiers

Le principe de « juste valeur », son

caractère procyclique résultant de sa combinaison avec les normes

prudentielles, et les difficultés de son application en situation

d'illiquidité des marchés, ont donné lieu à un

ensemble de mesures d'urgence et d'exception pour remédier à ces

insuffisances et restaurer la confiance sur les places financières.

1.2.2.1. Les mesures prises par le

FASB

Le FASB était le premier normalisateur comptable

à agir, après la chute de la banque d'affaires américaine

Lehman Brothers, dont la faillite déclarée officiellement le 15

septembre 2008 a aggravé la crise bancaire.

Dans ce contexte, le FASB et la SEC ont été les

premiers à agir en publiant le 30 septembre 2008 un

document commun intitulé « Clarifications on Fair Value

Accounting »320 apportant des clarifications sur

les règles d'évaluation à la juste valeur du FASB

Statement n°157 « Fair Value Measurements »,

destinés aux préparateurs des états financiers, aux

auditeurs et aux investisseurs pour répondre à leurs

interrogations sur l'application du principe de juste valeur dans le contexte

de crise et d'illiquidité des marchés.

Les principales précisions apportées par ce

document, sur l'application de la juste valeur en situation

d'illiquidité des marchés, sont les suivantes :

· en l'absence d'un marché actif pour les

instruments financiers (mark to market), la juste valeur peut être

évaluée en utilisant des hypothèses internes

établies par la direction (mark to model). Le FAS 157 propose une

hiérarchie d'informations et de techniques de valorisation à

retenir pour l'estimation de la juste valeur en l'absence de données

pertinentes de marché,

· en l'absence d'un marché actif pour un instrument

financier, les cotations du marché ne sont pas déterminantes dans

l'évaluation de la juste valeur,

· les transactions forcées ne constituent pas un

indicateur objectif de la juste valeur,

· les transactions réalisées dans des

conditions normales sur un marché inactif, des ajustements peuvent

être nécessaires pour estimer la juste valeur

· la dépréciation durable d'un actif

financier nécessite de porter un jugement pour tenir compte des

spécificités de chaque actif.

La part importante du jugement dans l'estimation de la juste

valeur et des dépréciations, exige qu'une information

financière complète, claire et détaillée soit

fournie en annexes pour permettre la compréhension des jugements

retenus.

319 : Board of Governors of the Federal Reserve System,

« Agencies Seek Comment on Proposed Regulatory Capital Standards Related

to Adoption of Statements of Financial Accounting Standards No. 166 and

167» , Federal Register, Vol. 74, No. 177, Tuesday, September 15, 2009,

page 47139,

www.federalreserve.gov.

320 : SEC Office of the chief accountant and FASB Staff,

«Clarifications on faire value accounting», Press Release,

September 30, 2008,

www.sec.gov/news/press.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

En complément, le FASB a publié le 10

octobre 2008 une Staff Position FAS 157-3, intitulée «

Determining the Fair Value of a Financial Asset When the Market for That

Asset Is Not Active »321, qui ne modifie pas les

règles existantes, mais apporte des clarifications sur l'application de

la SFAS 157 « Fair Value Measurements » dans un

marché inactif.

Par ailleurs, cette position comporte un exemple illustré

sur les circonstances de recours à un modèle interne

d'évaluation.

1.2.2.2. Les mesures prises par l'IASB

Le reclassement d'actifs financiers

Dans une logique de convergence avec les US GAAP et en

réponse à la procyclicité créée par la

combinaison de l'application du principe de juste valeur et des normes

prudentielles de Bâle II, l'IASB a publié le 13 octobre

2008 par une procédure d'urgence, des amendements aux normes

IAS 39 « Instruments financiers : comptabilisation et évaluation

» et à IFRS 7 « Instruments financiers : informations à

fournir » intitulés « Reclassement d'actifs financiers »,

applicables avec effet rétroactif au 1er juillet 2009.

Les changements apportés à la norme IAS 39

offrent la possibilité de reclasser certains instruments

financiers non dérivés, en dehors de la catégorie

du portefeuille de négociation dans des circonstances exceptionnelles,

et par conséquent d'autoriser leur évaluation par une

méthode différente de celle de la juste valeur.

Les changements apportés à la norme IFRS 7

correspondent aux obligations d'informations supplémentaires

concernant les reclassements d'actifs financiers.

La Commission Européenne a adopté le 15

octobre 2008 un règlement modifiant la norme IAS 39 et IFRS 7

pour tenir compte de ces amendements 322.

Les changements apportés aux normes IFRS, ont permis

de converger vers les US GAAP (Cf. tableau comparatif ci après) et de

réduire par conséquent les distorsions de concurrence entre les

banques européennes et les banques américaines. Ces

dernières étaient jusque là les seules à pouvoir

reclasser des actifs financiers du « trading book » vers le «

banking book »323.

Source :

www.focusifrs.com

Le 27 novembre 2009, l'IASB a publié

une nouvelle version des amendements « Reclassement d'actifs financiers

» apportés à IAS 39 et IFRS 7, visant à clarifier la

date d'entrée en vigueur de ces amendements :

321 : FASB, FASB Staff Position (FSP) on Financial Accounting

Standard (FAS) 157-3, « Determining the Fair Value of a Financial Asset

When the Market for That Asset Is Not Active », October 10, 2008,

www.fasb.org.

322 : Les amendements « Reclassement d'actif financiers

» ont été adoptés par le règlement CE

n°1004/2008 d u 15 octobre 2008, modifiant le règlement CE

n°1725/2003 de la Commission portant adoption de certaines normes

comptables internationales conformément au règlement CE

n°1606 /2002 du Parlement européen et du Conseil, pour ce qui

concerne la norme comptable internationale IAS 39 et la norme internationale

d'information financière IFRS 7.

323 : Les normes comptables américaines (US GAAP)

autorisent en certaines circonstances le reclassement des actifs financiers du

trading book vers le banking book, en application de FAS 65 «

Accounting for Certain Mortgage Banking Activities » et FAS 115

« Accounting for Certain Investments in Debt and Equity Securities

».

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

· Les reclassements d'actifs financiers sont applicables

à compter du 1er juillet 2008, et ne doivent pas être

appliqués de façon rétrospective avant cette date,

· Les reclassements d'actifs financiers effectués au

1er novembre 2008 ou postérieurement à cette date, ne

prennent effet qu'à la date du reclassement.

Les reclassements autorisés par les amendements d'IAS 39

et d'IFRS 7, sont les suivants :

Les instruments financiers dérivés, les actifs

financiers comptabilisés à la juste valeur par le résultat

sur option et les passifs financiers, ne sont pas éligibles aux

reclassements autorisés.

Les reclassements autorisés par les amendements d'IAS

39 et d'IFRS 7 ne couvrent que les actifs financiers sous forme d'emprunts

(instruments de dettes) et sous forme de capitaux propres (instruments de

capitaux propres).

Ces reclassements ne sont autorisés qu'en cas de respect

d'un certain nombre de critères définis par les amendements :

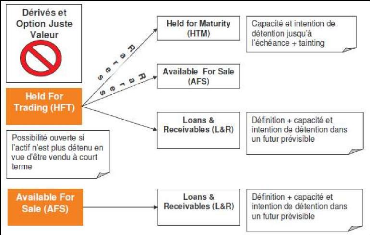

· Un actif comptabilisé en « Held For

Trading (HFT) » ne peut être reclassé vers la

catégorie « Held To Maturity (HTM)», que dans des

circonstances rares et que si l'entité a l'intention et la

capacité de le détenir jusqu'à jusqu'à

l'échéance.

L'entité ne doit pas classer des actifs financiers en

« Held To Maturity (HTM)» au cours des deux périodes annuelles

suivant la période au cours de laquelle elle a procédé

à des cessions non négligeables d'actifs financiers

classés en HTM avant leur échéance.

· Un actif comptabilisé en « Held For

Trading (HFT) » ne peut être reclassé vers la

catégorie « Availabe For Sale (AFS)», que dans des

circonstances rares et que si l'entité a l'intention et la

capacité de le détenir jusqu'à un avenir

prévisible,

· Un actif comptabilisé en « Held For

Trading (HFT) » ou « Availabe For Sale (AFS) », qui

répond à la définition de « prêts et

créances »324, ne peut être reclassé en

« Loans & Receivables » que si l'entité à

l'intention et la capacité de le détenir jusqu'à un avenir

prévisible.

324 : Le paragraphe AG26 d'IAS 39 définit les

prêts et créances comme étant « Tout actif

financier non dérivé à paiements fixes ou

déterminables peut répondre à la définition de

prêts et de créances. Toutefois, un actif financier coté

sur un marché actif ne remplit pas les conditions requises pour

être classé comme un prêt ou une créance

».

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

L'IASB a précisé dans un communiqué de

presse datant du 13 octobre 2008, que la détérioration des

marchés financiers du 3ème trimestre 2008 peut

être considérée comme une circonstance rare justifiant le

reclassement d'actifs financiers comptabilisés en HFT vers les

catégories AFS ou HTM.

Tous les reclassements doivent être effectués

à la juste valeur de l'actif financier à la date de son

reclassement, qui devient son nouveau coût ou coût amorti. Les

gains et pertes comptabilisés avant la date du reclassement ne peuvent

faire l'objet de reprise.

En complément de l'amendement d'IAS 39, IFRS 7 a

également été amendée en apportant de nouvelles

obligations en matière d'information financière sur les

circonstances et les impacts sur les états financiers des reclassements

réalisés, à savoir ;

· Le montant du reclassement d'une catégorie

à une autre,

· Les valeurs comptables et les justes valeurs de tous les

actifs financiers reclassés, pour la période en cours et les

périodes précédentes, jusqu'à leur

échéance,

· La description des conditions et des motifs du

reclassement, en cas de reclassement réalisé dans des

circonstances rares,

· Le gain ou la perte qui aurait été

comptabilisé si l'actif financier n'avait pas été

reclassé, pour la période en cours et les périodes

suivantes, jusqu'à leur échéance.

Ces amendements ont été accueillis favorablement

par les établissements bancaires européens, et ont

été appliqués de manière significative avant

l'arrêté des comptes 2008.

Une étude comparative réalisée sur un

échantillon de douze établissements de crédit

européens qui a porté en partie sur les informations sur les

reclassements de titres au 31 décembre 2008325, souligne le

recours massif des établissements de crédit à l'amendement

d'IAS 39 sur le reclassement de titres.

Onze des douze établissements de crédit de

l'échantillon retenu ont utilisé cette possibilité,

près de 110 milliards d'euros ont été sortis de la

catégorie HFT et 190 milliards d'euros ont été sortis de

la catégorie AFS, à travers des reclassements

réalisés à la clôture du 3ème et

du 4ème trimestre 2008.

JV des actifs à la date du reclassement Impact

reclassements

Source : Etude Mazars « L'information financière

des établissements de crédit en période de crise

»

Le recours à ces reclassements, a permis aux banques

de stopper la dégradation de leurs actifs financiers

évalués à la juste valeur et la croissance

mécanique des exigences prudentielles en fonds propres, dans un contexte

marqué par une forte défiance et un manque considérable de

liquidités sur le marché interbancaire.

Néanmois, l'application hétérogène

de ces possibilités de reclassement, n'a pas favorisé

l'homogénéité et la comparabilité des états

financiers de l'exercice 2008.

L'application de la juste valeur sur un marché

illiquide

L'IASB a publié le 31 octobre 2009 un

rapport préparé par des experts intitulé «

Evaluation et informations à fournir sur la juste valeur

d'instruments financiers cotés sur des marchés qui ne sont plus

actifs ».

325 : Cabinet Mazars, Etude, « L'information

financière des établissements de crédit en période

de crise », juin 2009, pages 8 à 10,

www.mazars.fr.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Le contenu de ce rapport, destiné aux

préparateurs des états financiers et aux auditeurs, est en phase

avec les éclaircissements apportés par le FASB en septembre 2009

sur les modalités d'application de la juste valeur en période

d'inefficience des marchés.

L'amélioration de l'information financière

sur la juste valeur et le risque de liquidité

En complément de l'amendement IFRS 7 relatif au

reclassement des actifs financiers, l'IASB a publié le 23

décembre 2008 un exposé sondage sur les propositions de

changement de la norme IFRS 7 et de convergence avec la norme américaine

SFAS 157 « Fair Value Measurements ».

Le 5 mars 2009, l'IASB a publié la

version définitive des amendements à IFRS 7 intitulés

« Amélioration des informations à fournir sur les

instruments financiers »326, visant à améliorer

l'information financière sur la juste valeur et sur le risque de

liquidité.

L'amendement d'IFRS 7 a introduit une hiérarchie à

trois niveaux pour les informations relatives à

l'évaluation à la juste valeur, de la plus simple à la

plus complexe327 :

· Niveau 1 : des prix cotés sur des

marchés actifs pour des actifs ou passifs identiques,

· Niveau 2 : des données autres

que les prix cotés visés au niveau 1, qui sont observables pour

l'actif ou le passif, soit directement (par exemple, des prix), soit

indirectement (par exemple, des éléments dérivés de

prix),

· Niveau 3 : des données sur

l'actif ou le passif qui ne sont pas fondées sur des données de

marché observables (informations non observables).

Par ailleurs, l'information afférente au

risque de liquidité est renforcée afin que les

utilisateurs des états financiers puissent évaluer la nature et

l'étendue du risque lié aux instruments financiers ainsi que la

manière dont l'entité gère ce risque328.

Ces changements sont applicables à compter des exercices

ouverts au 1er janvier 2009, sans obligation de fournir une

information comparative.

Le processus de refonte d'IAS 39

Le G20 qui s'est tenu le 2 avril 2009 à

Londres dans le cadre de la gestion de la crise financière, a

traité le sujet des normes comptables et a établi une feuille de

route confiée à l'IASB.

Les recommandations émises, applicables avant fin 2009,

tournent autour des points suivants329 :

~ réduire la complexité des normes comptables

relatives aux instruments financiers, à savoir ; les normes IAS 39, IAS

39 et IFRS 7, en particulier la norme IAS 39 qui traite de l'évaluation

des instruments financiers,

· élargir les possibilités de provisionnement

des pertes sur prêts en incluant une large gamme d'informations en

matière de crédit,

· améliorer les normes comptables relatives aux

provisions relatives aux expositions "hors bilan" et à l'incertitude des

valorisations,

· rendre claire et cohérente l'application

internationale des normes de valorisation, en collaboration avec les

superviseurs,

326 : Ces amendements font partie des travaux engagés par

l'IASB postérieurement à la crise financière et suite aux

demandes formulées par le G20,

www.focusifrs.com.

327 : Conformément au paragraphe 27A de la norme IFRS 7

« Instruments financiers : informations à fournir ».

328 : Conformément au paragraphe 39 de la norme IFRS 7

« Instruments financiers : informations à fournir ».

329 : Recommandations extraites du communiqué officiel

à l'issue du sommet du G20 de Londres, « Declaration on

strenghening the financial system - London summit », 2 april 2009, pages 5

et 6,

www.londonsummit.gov.uk/resources.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

· et mettre en place un ensemble unique de normes

comptables internationales de grande qualité, issues d'un processus de

normalisation indépendant auquel les parties prenantes seront

associées et plus particulièrement les régulateurs

prudentiels.

Le suivi de la mise en application de cette feuille de route

a été confié au Conseil de Stabilité

Financière (CSF) qui remplace le Forum de Stabilité

Financière (FSF), sous la supervision des ministres des finances des

pays membres du G20, ce qui donne une légitimité politique

à la normalisation et à la régulation financière

des marchés.

Le 7 avril 2009, l'IASB a déclaré

qu'il a pris note des recommandations du G20, en matière de normes

comptables, pour apporter les réponses cohérentes et

appropriées à la crise financière330.

Lors du Conseil ECOFIN qui s'est tenu le 9 juin 2009 au

Luxembourg, M. David Tweedie, Président de l'IASB, a

présenté les diverses actions entreprises en réponse aux

recommandations du G20 et aux préoccupations de la Commission

Européenne, dont la principale qui consiste à réviser la

norme IAS 39 « Instruments financiers : comptabilisation et

évaluation », en traitant les problématiques comptables

soulevées par la crise financière.

En effet, M. David Tweedie a annoncé

l'accélération du processus de refonte de la norme IAS 39 qui

permettra de réduire le nombre de catégories d'actifs financiers

et de ne conserver qu'une seule méthode de

dépréciation331.

Le processus de refonte d'IAS 39 qui s'inscrit

dans une volonté de convergence avec les normes américaines, sera

découpé en trois phases et s'étalera sur deux ans :

· la phase 1 concerne la classification et

l'évaluation des instruments financiers,

· la phase 2 concerne la

méthodologie de dépréciation des instruments

financiers,

· la phase 3 concerne la

comptabilité de couverture.

L'IASB a publié le 12 novembre 2009 une version

définitive de la norme IFRS 9 intitulée « Instruments

financiers »332, dont le champ d'application est limité

aux seuls actifs financiers.

L'achèvement des travaux de révision relatifs

aux phases 2 et 3 est prévu avant fin 2010. L'application obligatoire

des nouvelles dispositions est obligatoire à compter du 1er

janvier 2013. Toutefois, l'application anticipée est autorisée

à compter de l'exercice 2009.

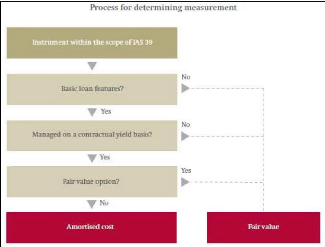

La norme IFRS 9 propose une simplification de la classification

des instruments financiers en deux catégories,

comparée à quatre catégories définies

jusqu'à présent par IAS 39333:

· une catégorie très large d'instruments

évalués à la juste valeur par le biais du

résultat ou par le biais des capitaux propres,

· et une catégorie plus réduite d'instruments

de dette évalués au coût amorti.

La norme IFRS 9 instaure une nouvelle

approche pour la classification des instruments financiers,

basée sur le modèle de gestion (business model)

des instruments financiers et les caractéristiques

contractuelles des flux de trésorerie rattachés aux

actifs financiers.

Pour être comptabilisé au coût amorti, un

instrument financier doit présenter les caractéristiques d'un

prêt classique et doit être géré sur la base de son

rendement contractuel334.

330 : IASB, Press Release, « IASB responds to G20

recommendations, US GAAP guidance », 7 april 2009,

www.iasb.org.

331 : Communiqué, « Discours de Sir David Tweedie

devant l'ECOFIN », le 9 juin 2009,

www.focusifrs.com.

332 : IASB, « IFRS 9 Financial Instruments »,

Amendments to other IFRSs and guidance, November 2009.

333 : Olivia Dufour, « IAS 39, la norme qui fâche

», Option Finance, n°1049, édition du 26 octobre 2009, page

25.

334 : Nicolas Patrigot, « Refonte de la norme IAS 39 : les

conséquences pour les banques », Revue Banque, n°719,

décembre 2009, page 80.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Par défaut, tous les autres instruments financiers

doivent être comptabilisés à la juste valeur par le

résultat ou par les capitaux propres, selon leur durée de

détention et sans possibilité de modification du choix initial de

classification.

En cas de changement de modèle de gestion, le

reclassement d'une catégorie à l'autre est obligatoire, avec une

information détaillée en annexes sur ses causes et ses

conséquences.

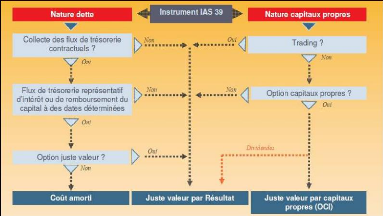

L'arbre de décision pour la classification d'un

instrument financier selon les nouvelles dispositions d'IFRS 9, a

été présenté par l'IASB dans son « Exposure

Draft » de juillet 2009335 :

Le périmètre d'application de la juste valeur

par résultat se trouve donc étendu. Seule la variation de juste

valeur des instruments de capitaux propres, déclarés à

l'origine comme étant non détenus à des fins de

transactions, peut être comptabilisée en capitaux propres.

L'arbre de décision suivant permet d'avoir une vue

d'ensemble sur les modalités de classification et de valorisations des

instruments financiers, en application des nouvelles dispositions d'IFRS

9336 :

335 : IASB, Exposure Draft, « Financial Instruments :

classification and measurement », July 2009, page 4.

336 : Arbre de décision extrait de la lettre

d'information du cabinet Mazars sur la doctrine DOCTR'in, n°48, octobre

2009, page 8,

www.mazars.fr.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Contrairement aux attentes, les nouvelles dispositions de la

norme IFRS 9 ont élargi le champ d'application de la juste valeur par

résultat, catégorie de classification par défaut des

actifs financiers337, ce qui augmente le caractère

procyclique des normes IFRS, accusé d'être un amplificateur de la

crise financière.

La Commission Européenne a décidé de ne pas

adopter la norme IFRS 9 en 2009, et de reporter sa décision à

2010.

Les prochaines phases de réforme d'IAS 39 (phases 2 et 3)

prévues en 2010, seront déterminantes pour permettre de

réaliser une appréciation d'ensemble de la refonte de la norme

IAS 39.

A noter que le FASB, qui travaille actuellement sur un projet

de norme sur les instruments financiers. Les propositions récentes du

FASB, notamment celles du Board Meeting du 15 juillet 2009, s'orientent vers

l'adoption du principe du « full fair value » applicable

à l'ensemble des actifs financiers, par le résultat ou par les

capitaux propres338.

Cette divergence de traitement entre les normes IFRS et les

normes américaines en matière de valorisation des instruments

financiers, relance le débat sur l'harmonisation comptable à

l'échelle internationale.

1.2.2.3. Les mesures diverses

Plusieurs mesures et initiatives ont été prises

à l'échelle internationale, européenne et

française, afin d'atténuer les limites des normes comptables

révélées par la crise, dont les principales sont :

A l'échelle européenne

· Le CESR, le régulateur des marchés

financiers à l'échelle européenne, a publié le

3 octobre 2008 un document relatif à

l'évaluation à la juste valeur et les informations relatives

à fournir pour les instruments financiers qui sont cotés sur des

marchés non actifs.

Par ailleurs, et suite à la publication par l'IASB du

rapport d'experts « Evaluation et informations à fournir sur

les instruments financiers à la juste valeur cotés sur des

marchés qui deviennent inactifs », le CESR a publié un

communiqué de presse, le 5 novembre 2008, exprimant sa

satisfaction.

· Le Conseil européen pour les affaires

économiques et financières (ECOFIN) du 7 octobre 2008

a exprimé sa préoccupation par rapport aux

différences existantes entre le référentiel IFRS et le

référentiel américain.

A l'échelle française

· Le Conseil National de Comptabilité (CNC),

l'AMF, la Commission bancaire et l'ACAM, ont publié le 15

octobre 2008, après consultation de la Compagnie Nationale des

Commissaires aux Comptes (CNCC), une recommandation en matière de

valorisation de certains instruments financiers à la juste valeur pour

lesquels les marchés sont inactifs.

Par ailleurs, le CNC a modifié en date du 8

décembre 2008, le règlement 90-01 du Comité de la

Réglementation Bancaire (CRB) relatif aux transferts de titres hors de

la catégorie « Titres de transaction » et hors de la

catégorie « Titres de placement »339.

337 : Nicolas Patrigot, « Refonte de la norme IAS 39 : les

conséquences pour les banques », Revue Banque, n°719,

décembre 2009, page 81.

338 : FASB, Summary of Board Decisions, Financial instruments:

improvements to recognition and measurement, July 15, 2009 Board Meeting,

www.fasb.org.

339 : Ministère de l'Économie, de l'Industrie

et de l'Emploi, Conseil National de la Comptabilité (CNC), Avis

n°2008-16 du 8 décembre 2008 relatif aux transferts de titres hors

de la catégorie "titres de transaction" et hors de la catégorie

"titres de placement" modifiant le règlement n°90-01 du

Comité de la réglementation bancaire, /

ww.cnc.minefi.gouv.fr.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

La révision du règlement 90-01 rentre dans la

perspective de convergence des normes françaises avec les normes IFRS,

suite aux amendements d'IAS 39 et d'IFRS 7 intitulés « Reclassement

d'actifs financiers », autorisant les reclassements d'actifs dans des

situations exceptionnelles.

· L'AMF dans le cadre de ses recommandations annuelles

d'arrêté des comptes, a accordé une attention

particulière aux modalités de détermination de la juste

valeur de certains instruments financiers, et sur la bonne application des

améliorations issues des amendements des normes IFRS

postérieurement à la crise.

· La Compagnie Nationale des Commissaires aux Comptes

(CNCC) a publié en novembre 2008 et en février 2009 des notes

d'attention destinées aux commissaires aux comptes, pour leur fournir

certaines précisions sur des problématiques comptables,

d'information financière et sur les éventuelles incidences de la

crise sur l'opinion à émettre.

1.2.3. Les réformes relatives à la

normalisation comptable Le pouvoir économique accru

des normes IFRS

La supervision et la gouvernance de l'IASB, l'instance de

normalisation comptable internationale, étaient au coeur des

débats relatifs à la réforme de la régulation et de

la supervision financière à l'échelle internationale,

postérieurement à la crise financière.

L'IASB est une entité privée à but non

lucratif qui édicte les normes comptables internationales IFRS.

L'IASB est rattaché à l'International

Accounting Standards Committee Foundation (IASCF), qui se compose de 22 membres

appelés "trustees" dont la fonction est d'assurer la direction de l'IASB

et des entités qui lui sont associées.

Aujourd'hui, les normes IFRS sont utilisées par une

centaine de pays340 et plus que la moitié de la

capitalisation boursière mondiale prépare ses états

financiers selon le référentiel IFRS341, ce qui donne

à l'IASB un pouvoir économique et une responsabilité

publique considérables.

Sous les diverses critiques et pressions politiques, l'IASCF a

entamé un processus de réforme de ses statuts et de

l'organisation de l'IASB.

Dans ce cadre, l'IASCF a publié en juillet 2008, un

document consultatif qui présente les propositions de réforme de

la constitution de l'IASB pour renforcer sa transparence et modifier sa

composition.

La principale proposition consiste à créer un

lien informel entre l'IASCF et un Monitoring Board (groupe de suivi)

composé de représentants d'autorités publiques et

d'organismes internationaux, placé en dehors du cadre organisationnel de

l'IASCF.

Par ailleurs, le document consultatif proposait

l'élargissement du nombre des membres de l'IASB à 16 et de leur

diversité géographique. Ces deux propositions ont

été approuvées par les trustees en janvier 2009.

L'instauration d'un Monitoring Board

Le rôle principal du Monitoring Board est de veiller

à la prise en compte des questions d'intérêt

général en termes de stabilité financière, dans le

processus de normalisation comptable internationale, et de superviser les

activités de l'IASB.

Le Monitoring Board est composé des chefs de file de

la Commission européenne, de l'Agence pour les services financiers du

Japon (FSA), de la SEC, du Comité des marchés émergents et

du Comité technique de l'OICV. Le président du Comité de

Bâle sur la supervision bancaire aura le statut d'observateur.

340 : Florence Autret, « Victime de son succès,

l'IASB réforme ses statuts », L'Agefi Hebdo, du 22 au 28 mai 2009,

page 16.

341 : Nicole Rueff, « Normalisation comptable : Une

position commune pour la DFCG et l'APDC », Echanges, juin 2009, page

60.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Un récent rapport établi par un groupe de

spécialistes de haut niveau (FCAG) sur la crise

financière342, à destination de l'IASB et du FASB,

souligne que « pour développer des normes comptables de haute

qualité et non biaisées, les normalisateurs comptables doivent

être protégés d'interventions indues des groupes de

pression et des politiques ; ils doivent en contrepartie faire montre d'une

grande responsabilité, notamment en consultant de façon

approfondie les parties concernées, et être soumis à la

surveillance des autorités chargées de l'intérêt

public »343.

M. Philippe Danjou, membre du board de l'IASB, a

estimé dans une interview accordé en septembre 2009, que «

l'instauration par la réforme de janvier 2009 d'un Monitoring Board,

composé d'autorités chargées de la surveillance des

marchés financiers et doté de larges pouvoirs de supervision de

la Fondation IASCF, répond à mon avis aux critères

édictés par le rapport FCAG ».

Toutefois, ce dispositif est jugé insuffisant selon un

certain nombre de rapports et/ou de spécialistes, qui estiment que le

Monitoring Baord ne dispose que de pouvoirs limités à ce stade,

et que sa mise en place a ajouté de la complexité à la

structure actuelle de normalisation comptable344.

L'élargissement de la structure de l'IASB

Les trustess ont confirmé en janvier 2009, leur

intention d'élargir la structure du Board de l'IASB de 14 à 16

membres, dont la composition sera dorénavant soumise à des

règles d'ordre géographique : 4 membres pour

l'Asie-Océanie, 4 membres pour l'Europe, 4 membres pour

l'Amérique du Nord, 1 membre pour l'Afrique et 2 autres membres sans

contrainte de région.

Les améliorations attendues du processus de

normalisation

Plusieurs recommandations ont été émises au

titre de l'amélioration du processus de normalisation comptable, dont

les principales concernent :

~ l'amélioration du processus de normalisation à

travers le renforcement du dispositif consultatif

avec les parties concernées et le développement

des tests de mesure d'impact des nouvelles normes avant leur mise en place.

Dans le cadre de la refonte de la norme IAS 39 relative

à la comptabilisation et à l'évaluation des instruments

financiers, l'élargissement de l'étendu de la juste valeur pour

la valorisation des actifs financiers apporté par la nouvelle norme IFRS

9, a donné lieu à des réactions diverses.

Dans un courrier envoyé en août 2009 au

commissaire européen au marché intérieur, Christine

Lagarde, Ministre français de l'économie, a fait part de ses

remarques sur l'élargissement de l'étendu de la juste valeur pour

l'évaluation des actifs financiers, contrairement a ce qui a

été préconisé par le G20, et par conséquent,

sur la nécessité de réformer la gouvernance de l'IASB :

« Le fait que les propositions de l'IASB soit si

éloignées des instructions données par le G20 souligne une

fois encore la nécessité de réformer la gouvernance de

l'IASB i45.

Cet exemple, démontre la forte pression politique

à laquelle est soumis le normalisateur comptable international, du fait

des enjeux économiques considérables.

~ le renforcement de la collaboration avec les superviseurs

prudentiels afin d'assurer la cohérence entre les normes comptables et

les règles prudentielles, et d'éviter tout effet procyclique qui

pourrait naître de leur combinaison,

342 : FCAG, Report of Financial Crisis Advisory Group, July 28,

2009,

www.iasb.org.

343 : Philippe Danjou, membre du board de l'IASB, « Dire

que l'IASB est dominé par un représentation anglo-saxonne est

exagéré », Option Finance, N°1044, édition du 21

se ptembre 2009, page 14.

344 : Didier Marteau et Pascal Morand, « Normes

comptables et crise financière : propositions pour une réforme du

système de régulation comptable », Rapport établi

dans le cadre de la mission diligenté en août 2009 par Christine

Lagarde, ministre française de l'économie et des finances sur la

responsabilité des normes dans la crise financière, octobre 2009,

page 70.

345 : Erick Jarjat, « Christine Lagarde met la pression sur

l'IASB », L'Agefi, édition du 31 août 2009, page 3.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Dans son rapport sur la crise

financière346, dans le cadre des recommandations

émises au titre de la procyclicité résultant de la

combinaison des normes comptables et prudentielles, René Ricol

précise que « cette problématique passe

inévitablement par une réforme de la gouvernance de l'IASB, qui

tout en respectant pleinement son indépendance, doit assurer qu'un

dialogue approprié s'établisse au sein du conseil de l'IASB, les

régulateurs de marché et les superviseurs prudentiels

».

· et la poursuite du programme de convergence et de

collaboration entre l'IASB et le FASB.

Certes, le contexte de crise financière a

renforcé la coopération entre l'IASB et le FASB dans le

traitement de plusieurs problématiques comptables, et a mis en

évidence l'importance de l'harmonisation comptable à

l'échelle internationale.

Toutefois, les projets de réformes en cours des normes

relatives à la comptabilisation et à l'évaluation des

instruments financiers, initiés par l'IASB et le FASB, font ressortir

des divergences sensibles entre ces deux référentiels.