INTRODUCTION

Une Entreprise est une réalité économique

que le droit ne peut ignorer. Pourtant, il n'en donne aucune

définition, car il n'est définit par aucun texte juridique.

Cependant le lexique des termes juridiques nous en donne une

définition : unité économique qui implique la mise en

oeuvre de moyens humains et matériels de production ou de distribution

des richesses reposant sur une organisation préétablie1(*).

D'un point de vue économique, c'est un ensemble de

moyens humains, financiers, matériels et immatériels,

réunis dans le but de produire et vendre des biens et services sur le

marché et d'en tirer des profits.

C'est ainsi que pour être sujet de droit et avoir une

personnalité juridique, elle doit opter pour une forme juridique propre.

Elle devient une personne morale dans le cadre d'une Entreprise

sociétaire ou individuelle.

Nous nous intéresserons dans notre étude aux

personnes morales et plus spécifiquement aux banques.

En effet, pour être plus performante et faire face

à un environnement de plus en plus concurrentiel, les entreprises se

mettent ensemble. Cette union prend généralement la forme d'une

fusion, qui permet aux entreprises de s'adapter à leur environnement.

Ce rapprochement peut se faire sous plusieurs formes telles

que le regroupement d'intérêt économique, l'apport partiel

d'actif, la scission, la fusion.

Parmi ces moyens utilisés, la fusion nous parait plus

judicieuse à étudier du fait qu'elle permet une

réorganisation plus économique des sociétés sur le

plan stratégique, financier, social. La fusion permet en outre de

créer un effet de synergie, qui fait augmenter les capacités

productives et concurrentielles des sociétés, leurs permettant

d'être plus compétitives.

L'Acte Uniforme de l'OHADA sur les sociétés

commerciales et GIE (AUDSC-GIE) défini la fusion comme

« l'opération par laquelle deux sociétés se

réunissent pour n'en former qu'une seule soit par création d'une

société nouvelle soit par absorption de l'une par l'autre.

Une société, même en liquidation, peut

être absorbée par une autre ou participer à la constitution

d'une société nouvelle par voie de fusion »2(*).

Qu'il s'agisse de fusion par voie d'absorption ou de fusion

par création de société nouvelle, la fusion se traduit par

la disparition d'une ou de plusieurs sociétés et

symétriquement par la création d'une autre société

(fusion par création d'une société nouvelle) ou

l'augmentation du capital d'une société existante (fusion par

absorption).

Au Sénégal, nous assistons depuis quelques

années à des cas de fusion notamment la fusion-absorption. Il

nous apparait important de connaitre le Régime Juridique et Fiscal de ce

regroupement de Société. Cette fusion doit respecter certaines

conditions prévues par l'AUDSC-GIE.

L'activité bancaire au Sénégal est un

secteur très dynamique, en pleine expansion. Si aujourd'hui plusieurs

compagnies choisissent la destination du Sénégal, c'est parce que

le secteur est très attrayant et porteur. La concurrence est une bonne

chose mais ce sont les meilleurs qui gagnent.3(*)Nous pouvons à la lumière de nos

observations dire qu'au Sénégal, le secteur bancaire est

très prometteur. Les banques se voient obligées de fusionner pour

être de plus en plus compétitives.

En effet, nous avons assistés dans ce secteur à

la fusion entre le grand groupe marocain Attijawarfa Bank et la Banque

Sénégalo-Tunisienne qui a donné naissance à

Attijari Bank Sénégal. Ensuite, en Novembre 2007, le groupe

Attijariwafa Bank, accompagné par ses actionnaires de

référence (ONA, SNI) a amorcé l'acquisition de 79.15% du

capital de la Compagnie Bancaire de l'Afrique Occidentale (CBAO) auprès

du groupe Mimran. Cette opération a été conclue en avril

2008 suite au Conseil d'Administration de la CBAO qui a constaté sa

recomposition du capital.

Lorsque la fusion a lieu, elle produit des effets juridiques

non seulement pour les sociétés absorbées et absorbantes

mais aussi pour les tiers de ces différentes sociétés,

ainsi que des implications fiscales.

La fusion n'est pas une opération fortuite. Elle a des

intérêts. En effet, elle permet de consolider la capacité

concurrentielle des entreprises, de réorganiser la structure d'un groupe

en y faisant entrer de nouveaux partenaires. Elle permet aussi d'avoir une

approche globale des effets sur les sociétés concernées

par l'opération et aussi sur les créanciers qui sont

généralement exclus des restructurations opérées

par leurs sociétés débitrices.

C'est pourquoi il nous a semblé important

d'étudier le régime juridique et fiscal de la fusion entre la

CBAO et Attijari Bank Sénégal.

Dès lors nous aborderons notre étude par une

Première Partie le cadre méthodologique et

théorique ; puis le Cadre Organisationnel et Conceptuel en Seconde

Partie, et enfin une Troisième partie où nous analyserons le

régime juridique et fiscal de la fusion de Attijari Bank

Sénégal avec la CBAO.

CHAPITRE 1

CADRE THEORIQUE

Dans ce chapitre nous aurons à décliner

la problématique de notre sujet de recherche (section1), donner

l'objectif général et les objectifs spécifiques que nous

poursuivons dans notre étude(section2), poser des

hypothèses(section3), donner la pertinence de notre sujet de

recherche(section4) puis faire une revue critique des différents

ouvrages qui nous ont permis de faire ce travail(section5).

SECTION

1- PROBLEMATIQUE

La globalisation des échanges poussent les entreprises

à être de plus en plus compétitives non seulement sur le

plan national mais aussi sur le plan International. L'environnement

économique est marqué par la mondialisation, la liberté de

commerce et d'industrie ainsi que la libre concurrence. Pour que les

Entreprises puissent répondre aux exigences de leur environnement ainsi

qu'à la concurrence et à la compétitivité, il leurs

sera important d'opérer certaines restructurations. C'est dans cette

perspective que les sociétés essaient de combiner leurs forces

dans le cadre d'une fusion.

Ainsi, le régime fiscal de la fusion se présente

comme un ensemble complexe des mesures offrant des choix multiples aux

sociétés en présence. C'est la raison pour laquelle les

entreprises doivent préparer très soigneusement une

opération de fusion si elles veulent la réussir sur le plan

fiscal. Cette réussite est réalisable par une bonne gestion

fiscale qui suppose que les entreprises veillent à optimiser leurs

décisions fiscales. La gestion fiscale des fusions repose ainsi en

grande partie sur l'efficience fiscale des opérations. Mais cette

exigence d'efficience ne doit pas peser de manière excessive sur

l'opération de fusion.

Deux sociétés ne fusionnent pas parce que des

économies fiscales potentielles existent : la décision de

fusion est avant tout le fruit d'une analyse économique et

financière qui intègre à des degrés divers le

paramètre de la fiscalité. Les dispositions fiscales de la fusion

des sociétés se retrouvent dans le Code Général de

Impôts.

Sur le plan juridique, il est important de dire que les

sociétés qui ont part à la fusion respectent les normes et

les exigences prévues par la législation. Ces dispositions sont

pour la plupart énumérées dans l'Acte Uniformes relatif

aux sociétés commerciales et GIE.

Filiale d'Attijariwafa Bank, premier groupe bancaire et

financier du Maghreb et huitième au niveau Africain, la CBAO Groupe

Attijariwafa Bank, résultat de la fusion entre la CBAO et Attijari Bank

Sénégal le 22 Décembre 2009 se veut une banque au service

de tous les sénégalais et leader sur le marché. Le nouvel

ensemble s'engage à l'édification d'une grande institution

sénégalaise, porteuse de progrès et de

développement pour tous leurs partenaires.

A travers l'acquisition de CBAO et la fusion par voie

d'absorption d'Attijari Bank Sénégal, le Groupe Attijariwafa

Bank, confirme son ambition de poursuivre son développement en Afrique

de l'Ouest et sa volonté de faire de son implantation au

Sénégal une tête de pont pour la réalisation de ses

ambitions dans la région.

Après avoir apporté des éclaircissements

sur le phénomène de la fusion, il est important de connaitre les

procédures juridiques et fiscales adoptées par ces banques pour

rendre leur fusion effective. Cela nous amène à nous poser cette

question dont la réponse nous aidera à mieux cerner notre

sujet :

- Quel est le régime juridique et fiscal de la fusion

entre CBAO et Attijari Bank ?

- Quelles sont les implications du régime juridique et

fiscal choisi ?

SECTION

2- LES OBJECTIFS DE RECHERCHE.

v Objectif Général

L'objectif principal de cette étude est de comprendre

le régime juridique et fiscal de la fusion absorption intervenue entre

la CBAO et Attijari Bank Sénégal.

v Objectifs spécifiques

De l'objectif général d'écoulent ces

objectifs spécifiques :

§ Les préalables à la fusion ainsi que le

moment où l'on peut parler de la fusion

§ Les types de régime juridiques et fiscaux

§ Cerner le régime appliqué par la CBAO et

Attijari Bank Sénégal

§ Apprécier l'opportunité du choix du

régime

§ Etudier les implications de ce régime.

SECTION 3- HYPOTHESES DE RECHERCHE

Ø Le régime juridique appliqué à

la fusion de la CBAO et Attijari Bank Sénégal a permis à

la CBAO d'être encore plus compétitive.

Ø La fiscalité Sénégalaise est

favorable à la fusion de société en adoptant un

régime de faveur.

Ø Le régime choisi profite plus à

Attijari Bank Sénégal car elle bénéficiera des

avantages de la place de leader qu'a la CBAO.

SECTION

4- PERTINENCE DU SUJET

Ce sujet a un intérêt pratique car de jour en

jour on assiste à des fusions de sociétés. Les

sociétés les plus puissantes absorbent les plus petites ou bien

des sociétés fusionnent pour créer une autre plus

compétitive.

L'importance de ce sujet se trouve aussi dans toutes les

connaissances que nous pourrions en tirer en tant que juriste et fiscaliste.

Aussi le sujet est d'actualité. Au

Sénégal car nous assistons à ce phénomène de

fusion entre les sociétés depuis 2007 surtout dans le domaine

bancaire. Les multinationales fusionnent avec les banques

Sénégalaises. Et nous pouvons citer le cas de Sonatel-Orange, la

banque Sénégalo-Tunisienne et Attijariwafa Bank

Sénégal et de la fusion entre la CBAO-Attijari Bank

Sénégal.

La fusion de société est très

délicate et nécessite une application non seulement des normes

qui régissent le Droit des Sociétés mais aussi les

règles comptables, financières et fiscales. Cette

opération de fusion étant importante dans la vie des

sociétés.

Cette fusion est plus facile à réaliser par les

entreprises car offre plus d'opportunités à l'entreprise

absorbante d'être plus compétitive. Sur le plan fiscal, elle offre

plus de facilités que nous étayerons dans notre travail et

permet de savoir de manière pratique comment le régime juridique

et fiscal s'applique à une fusion

SECTION 5- REVUE CRITIQUE DE

LITTERATURE

Nous ne pouvons parler de littérature dans notre

recherche sans évoquer le Code Général des Impôts.

En effet, c'est un ouvrage indispensable dont se sert le fisc pour toutes ses

opérations. Il contient des dispositions qui doivent être

impérativement exploitées.

Dans ses articles 452, 490 et suivants, il nous étaye

sur les mesures fiscales à prendre en considération pour la

fusion d'une société.

Le Sénégal appartient à une organisation

(l'OHADA) qui, dans son Acte Uniforme relatif au Droit des

Sociétés Commerciales et GIE nous donne encore des directives

relatives à la fusion des Sociétés dans son livre 6.

Ces deux documents sont indispensables pour savoir les

règles régissant la fusion des Sociétés.

v Précis de fiscalité des

Entreprises, de Maurice COZIAN 4(*)

Dans la quatrième partie, plus

précisément à la section5 (Page 533-546), il nous parle de

la fusion des Sociétés.

En effet, il évoque également le régime

de faveur, mais va plus loin que Marie Delphine et Mohamed DIEYE en

précisant que la fusion absorption est la plus courante et plus facile

à réaliser. Elle évite les lourdeurs liées à

la constitution d'une société nouvelle. La fusion des

sociétés est appréhendée en Droit des

Sociétés comme une même opération d'où

l'unicité de son régime juridique. Le droit fiscal n'offre pas la

même simplicité. Il scinde l'opération en régime de

droit commun et de faveur : le régime fiscal a donc une

dualité. Il nous donne aussi des éclaircissements sur les

conditions d'appréciation du régime de faveur, ainsi que les

incidences comptables du régime de fusion.

Malgré tout ce que cet ouvrage peut contenir par

rapport à la fusion de société, l'auteur ne parle pas de

la fusion par création de nouvelle société car

étant d'après lui un plus complexe et rarement

opérée par les entreprises.

v Pratique fiscale

Sénégalaise, de Delphine NDIAYE WADE et Mohamed

DIEYE5(*)

Au huitième thème de ce document, nous avons les

aspects fiscaux des fusions et opérations assimilées.

En effet, sur le plan juridique, la fusion entraîne une

dissolution de société (Société Absorbée),

un transfert de patrimoine notamment l'actif de la société

absorbée, composé de biens meubles, immeubles, parfois de

créances, une augmentation du capital social (Celui de la

société absorbante).Toutes ces opérations sont passibles

d'imposition. Cependant pour faciliter la fusion, le CGI a pris certaines

mesures. Ils nous parlent des conditions pour bénéficier du

régime de faveur, les incidences fiscales pour la société

apporteuse et bénéficiaire.

Cet ouvrage est aussi intéressant puisqu'il relate la

pratique fiscale Sénégalaise en ce qui concerne la fusion des

sociétés. Mais ces informations ne sont plus sur certains points

d'actualité.

v La Nouvelle Fiscalité

Sénégalaise de Papa Alassane NDIR6(*) dans la cinquième partie,

nous parle de comment doit s'enregistrer les actes de sociétés

proprement.

Il a borde dans le même sens que les autres auteurs

mais ce qu'il apporte de plus c'est l'enregistrement des actes de

sociétés.

v Pierre VERNIMMEN dans « Finance

d'entreprise »7(*)à la cinquième partie nous dépeint

de manière claire la différence entre la fusion et d'autres

notions voisines. Cette différence nous permet de mieux délimiter

notre étude.

Eminent financier, il nous apporte des définitions

très intéressantes qui nous ont permis de mieux comprendre notre

sujet.

CHAPITRE II

CADRE METHODOLOGIQUE

Ce second chapitre fera l'objet d'un cadre l'étude

c'est-à-dire l'environnement dans lequel se situe notre thème

(section1), d'un champ de l'étude dans lequel nous parlerons de la CBAO

Groupe Attijariwafa Bank et dans lequel nous délimiterons notre

étude (section2), d'une partie sur les techniques d'investigations que

nous avons utilisé pour notre étude (section 3) ainsi

que les difficultés que nous avons rencontré tout au long de

notre recherche (section4).

SECTION

1- CADRE DE L'ETUDE

Le système bancaire Sénégalais

présente un visage favorable depuis quelques décennies. Il ne

compte pas moins de 17 établissements financiers aujourd'hui. Parmi les

banques, nous avons le trio la Compagnie Bancaire de l'Afrique de

l'Ouest(CBAO), la Société Générale des Banques du

Sénégal(SGBS), la Banque du Commerce et de l'Industrie du

Sénégal(BICIS)8(*).

Derrière, l'on affiche de grandes ambitions, surtout

dans les rangs des nouvelles banques ouvertes. Il s'agit de BMCE Capital,

filiale de la Banque Marocaine du Commerce Extérieur, de la Banque

Régionale de Solidarité (BRS - Sénégal), de la

Banque des Institutions Mutualistes d'Afrique de l'Ouest (BIMAO)

créée par la Confédération des Caisses Mutualistes

d'Afrique de l'Ouest, de la Banque Atlantique Sénégal, une

filiale de Atlantic Financial Group, de International Commercial Bank

Sénégal, de Crédit du Sénégal né de

la reprise du Crédit Lyonnais Sénégal par le Crédit

Agricole de France, et d'Attijari Bank - Sénégal, une filiale de

Attijariwafa Bank Maroc, qui a fusionné avec la Banque

Sénégalo-Tunisienne pour créer Attijari Bank

Sénégal.

La faiblesse du taux de bancarisation du Sénégal

(6 %) contrairement au Maroc (25 %), montre les potentialités qu'offre

le secteur financier sénégalais. Un élément qui,

certainement, constitue un indicateur majeur encourageant les investisseurs

étrangers et locaux à explorer le marché.

Les Banques Nigérianes ne sont pas du reste car il y a

eu l'implantation de l'UBA au Sénégal en 2009. En effet, c'est

cette année qu'a été vraiment effective la fusion entre le

géant marocain Attijariwafa Bank et la BST qui a donné naissance

à Attijari Bank Sénégal.

C'est dans cet environnement qu'a lieu la fusion entre la

CBAO et l'ABS que nous étudions. Cette nouvelle entité qui est

devenue, de fait, la première banque du Sénégal,

bouleverse ainsi l'ordre établi et la suprématie des filiales des

groupes français sur le secteur.

Notre étude a donc pour cadre la banque CBAO-Groupe

Attijariwafa Bank, une Société Anonyme au capital de

11 450 000 000F CFA, dont le siège social se situe

à 1 Place de l'indépendance à Dakar.

SECTION

2- DELIMITATION DU CHAMP DE L'ETUDE

Nous avons assisté durant ces dernières

années à des restructurations dans le secteur bancaire au

Sénégal.

Nous pouvons citer la fusion entre le Crédit Lyonnais

Sénégal et le Crédit Agricole de France qui a donné

naissance au Crédit du Sénégal, et celle entre

Attijariwafa Bank Sénégal et la Banque

Sénégalo-Tunisienne. En effet cette fusion a été

une fusion par création d'une nouvelle entreprise.

Lorsque l'on parle du régime juridique de fusion de

société on pense à la fusion par création d'une

nouvelle société qui a pour conséquence la dissolution

d'une société par création d'une autre. Alors que la

fusion absorption est une fusion dans laquelle il y a une dissolution sans

liquidation avec la transmission à titre universel du patrimoine de la

société absorbée à celle absorbante.

Cependant celle qui va retenir notre attention c'est la

Fusion-absorption. Dans le secteur bancaire du Sénégal

effectivement il y a eu une fusion -absorption entre l'Attijari Bank

Sénégal et la CBAO.

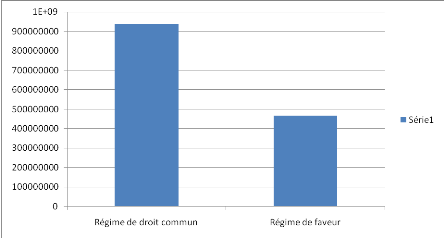

Sur le plan fiscal, il y a un régime de droit commun et

un régime de faveur. Le régime de droit commun est applicable

à tout type de société ; cependant concernant le

régime de faveur, certaines sociétés en sont

bénéficiaires lorsqu'elles remplissent certaines conditions.

Nous allons nous intéresser dans notre étude au

régime juridique qui a été appliqué à la

fusion d'Attijari Bank Sénégal et de la CBAO à savoir la

fusion-absorption, et en ce qui concerne le régime fiscal nous allons

nous intéresser au régime de faveur en étayant aussi celui

de droit commun.

SECTION

3- TECHNIQUES D'INVESTIGATIONS

I. Recherches documentaires

Dans le souci d'avoir plus d'informations sur notre

étude, nous avons eu à consulter des écrits par rapport

à notre thème pour avoir des informations déjà

existantes qui nous ont aidées à mieux traiter notre sujet.

Nous ne pouvons pas au XXIème siècle nous passer

des Technologies de l'Information et de la Communication. Pour avoir certaines

informations concernant notre étude, nous avons eu à consulter

certains sites.

II. Guide d'entretien

Nous avons choisi pour notre étude le cas de la CBAO

groupe Attijariwafa Bank. Il nous fallait donc des informations récentes

et précises qui nous permettraient de faire la troisième partie

de notre étude. Nous avons alors jugé judicieux d'administrer un

guide d'entretien.

Nous avons administré le guide d'entretien à un

employé de la gestion globale des risques au siège de la CBAO

Groupe Attijariwafa Bank qui nous a donné certaines informations sur la

fusion que nous avons complétées avec nos recherches

documentaires concernant le sujet.

Enfin pour l'aspect juridique, le Cabinet en charge de la

fusion nous a aussi donné juste l'essentiel à savoir concernant

l'aspect fiscal de notre cas de fusion et nous avons du aussi exploiter

d'autres documents pour avoir plus d'information à donner pour cet

aspect.

SECTION

4 - DIFFICULTEES RENCONTREES

Au cours de la rédaction de notre travail nous avons

rencontrés plusieurs difficultés.

Ø Nous n'avons pas pu trouver de documents

récents sur le régime juridique et fiscal des fusions de

société au Sénégal

Ø Les dirigeants de la CBAO et d'Attijari Bank

Sénégal n'ont voulu exposé tout ce que l'on pouvait savoir

sur leur fusion. Nous avons donc eu des difficultés pour savoir les

effets de la fusion sur le plan juridique

Ø Par rapport à l'aspect fiscal, c'est le

même problème, il nous a été très difficile

de savoir la fiscalité qui s'est appliqué dans le cadre de cette

fusion puisque ce sont des données confidentielles que le Cabinet qui

s'est chargé de cette fusion ne pouvait nous divulguer.

Cependant si nous avons pu écrire ce mémoire

c'est parce que nous avons essayés de surmonter toutes ces

difficultés.

Par rapport aux ouvrages nous avons essayé de faire une

comparaison entre ce qui est dit dans ces livres et ce qui se fait aujourd'hui

en pratique pour ne pas donner des informations erronées.

CHAPITRE 1

CADRE CONCEPTUEL

Pour mieux comprendre notre sujet, il nous a semblé

judicieux de définir d'abord certains termes fondamentaux, donner la

différence entre la fusion et certaines notions voisines, définir

la prime et le boni de fusion (section1), définir le régime de

droit commun (section 2), le régime de faveur (section3) et de

décrire l'environnement du secteur bancaire au Sénégal

(section4).

SECTION

1 -GENERALITES SUR LES NOTIONS FONDAMENTALES

I. Fusion

Pour avoir une définition de la notion de fusion, nous

nous sommes référés à l'Acte Uniforme de l'OHADA

sur les sociétés commerciales et GIE. Elle définit la

fusion comme « l'opération par laquelle deux

sociétés se réunissent pour n'en former qu'une seule soit

par création d'une société nouvelle soit par absorption de

l'une par l'autre.

Une société, même en liquidation, peut

être absorbée par une autre société ou participer

à la constitution d'une société nouvelle par voie de

fusion »9(*).

Sur le plan juridique, il s'agit d'un transfert de patrimoine

d'une société à une autre sans liquidation de la

société absorbée. C'est une restructuration qui peut

revêtir la forme d'une fusion absorption, d'un apport partiel d'actif.

Il en découle de ces deux définitions que la

fusion ne peut se faire qu'entre au moins deux sociétés et

qu'elle entraîne un transfert de patrimoine (Actif et Passif) sans

liquidation.

A. Fusion- Absorption

La fusion absorption est l'opération par laquelle une

ou plusieurs sociétés, transmettent à une

société existante ou nouvelle, leur patrimoine entier, actif et

passif compris. Leurs apports sont rémunérés par

l'attribution de droits sociaux représentatifs. Ces

sociétés sont dissoutes mais pas liquidées. Dans une

fusion absorption, l'une des sociétés, la société

absorbante, subsiste en absorbant les autres, les sociétés

absorbées, qui disparaissent par dissolution La société

absorbante augmente son capital afin de pouvoir rémunérer les

apports des sociétés absorbées.

La fusion absorption entraîne trois effets importants

à savoir :

· La transmission universelle du patrimoine de la

société absorbée à la société

absorbante ou à la société nouvelle issue de la

fusion ;

· Corrélativement à la transmission de son

patrimoine, l'opération de fusion entraîne nécessairement

la dissolution de l'absorbée ;

· La fusion suppose la rémunération des

apports de la société absorbée. Celle-ci est

réalisée au moyen d'une attribution de droits sociaux. Ainsi, les

associés de la société absorbée doivent recevoir

des titres de l'absorbante en contrepartie de leurs apports. Il s'agit de

nouveaux titres de la société absorbante créés en

contrepartie d'une

augmentation de

capital dit "par échange de titres".

B. Fusion par

Création d'une nouvelle Société

On parle de fusion par constitution d'une

société nouvelle lorsqu'au moins deux sociétés

(sociétés A et A') fusionnent pour créer une nouvelle

société (société B).

Dans ce type de fusion aussi, il y a transmission universelle

du patrimoine à la nouvelle société.

Nous avons l'exemple de la fusion entre la Banque

Sénégalo Tunisienne et Attijariwafa Bank, dans laquelle elles ont

apporté leur capital pour la création d'une nouvelle

société.

Ces deux sociétés ont fusionné sur tous

les plans pour créer Attijari Bank Sénégal qui a

été une banque financière solide au service du

progrès économique et social aux ambitions continentales.

II. Les autres notions voisines

A. Apport partiel

d'actif

« L'apport partiel d'actif est une opération

par laquelle une société B fait apport à une

société A d'une partie de ses éléments d'actifs (et

de passifs), et reçoit en échange des

titres

émis par A, B devenant donc

actionnaire

de A. La décision ne peut résulter que des

statuts

et du délibéré d'une

assemblée

générale extraordinaire »10(*). C'est l'opération par

laquelle une société fait apport d'une branche autonome

d'activité à une société préexistante ou

à créer. La société apporteuse ne disparaît

pas du fait de cet apport. L'apport partiel d'actif est soumis au régime

de la scission, selon l'article 195 de l'AUDSC-GIE.

Dans le cas de la fusion ce sont les actionnaires ou

associés de la société absorbée qui

reçoivent des actions ou parts sociales de la société

absorbante. Cependant dans le cas de l'apport partiel d'actif, ils ne

reçoivent rien. C'est la société qui reçoit. En

plus de cela dans la fusion, ils sont directement actionnaires ou

associés de la société B ; dans l'apport partiel

d'actif, ils sont associés ou actionnaires de la société B

qui est elle-même actionnaire de A.

Il peut être :

v Une technique de réorganisation interne d'un

groupe : Lorsqu'une entreprise veut être mère d'une autre

dans un département bien déterminé. La filiale est alors

contrôlée à 100%

v Une technique de coopération avec une

société tierce : Lorsque deux sociétés

créent une filiale en lui apportant les atouts dans les domaines

différents dans lesquelles elles évoluaient de manière

séparée.

v Une technique de transmission d'un secteur

d'activité à un groupe concurrent : lorsqu'une

société transmet une de ses activités à une autre,

ce qui lui permet de se centrer sur un domaine bien précis tout en ayant

une participation dans la société bénéficiaire.

B. Scission

« Une opération de scission consiste à

séparer en sociétés distinctes les branches

d'activité d'un groupe. Les actions des sociétés

nouvellement créées sont distribuées aux actionnaires en

échange des actions du groupe d'origine.

En pratique, les

scissions

peuvent avoir lieu soit par attribution automatique des

titres

de la filiale sous forme de

distribution

de dividendes en

titres

, soit par échange facultatif des

titres

de la filiale contre les

titres

de la société dans le cadre d'une

offre

publique de rachat réalisée par la société sur son

propre

capital

soit par scission juridique avec disparition de la société

préexistante»11(*).

L'Acte Uniforme définit la scission comme

l'opération par laquelle le patrimoine d'une société est

partagé entre plusieurs sociétés existantes ou nouvelles.

Une société peut transmettre son patrimoine par voie de scission

à des sociétés existantes ou nouvelles. La scission

entraîne transmission à titre Universel du patrimoine de la

société qui disparaît du fait de la scission.

La Scission comme la fusion entraîne une dissolution

sans liquidation des sociétés qui disparaissent et la

transmission universelle de leur patrimoine aux sociétés

bénéficiaires sur le plan juridique.

Cependant, sur le plan fiscal, il y a certaines

différences. En effet elle bénéficie du régime de

faveur comme en cas de fusion si trois (3) conditions sont

réunies :

§ La société scindée comporte au

moins deux branches complètes d'activités

§ Les sociétés bénéficiaires

reçoivent chacune une ou plusieurs branches d'activités avec les

éléments d'actifs et du passif correspondants.

§ Les associés de la société

scindée s'engagent à conserver pendant trois (3) ans au moins les

titres qui leur ont été remis proportionnellement à leurs

droits dans le capital. Cette obligation pèse sur les actionnaires qui

ont 50% au moins de droit de vote dans la société scindée,

et qui exercent une fonction de direction et détiennent au moins 0,1%

des droits de vote.

III. Prime de fusion

Il y a prime de fusion chaque fois que la valeur des titres de

la société absorbante excède lors de la fusion leur valeur

nominale. C'est la différence entre la valeur des biens reçus en

apport de la société absorbée et le montant de

l'augmentation du capital.

Prime de fusion=Valeurs des apports de la

société absorbée - Augmentation du capital de la

société absorbante.

IV. Le Boni de fusion

Le boni de fusion intervient lorsque la société

absorbante détient des participations dans la société

absorbée et qu'elle renonce à ses droits dans l'apport

effectué par la société absorbée.

Il y a boni de fusion chaque fois que la participation

détenue par la société absorbante dans la

société absorbée à une valeur comptable

inférieur à la valeur d'apport de la fraction de l'actif net de

la société absorbée correspondant aux droits de la

société absorbante.

En définitif il est important de noter qu'il y a dans

la prime de fusion « La prime de fusion proprement dite »

et le boni de fusion.

V. Les valeurs d'apports

A partir de valeurs d'apports nous pouvons avoir :

o La valeur des titres des sociétés

participantes

o Le nombre de titres à émettre par la

société absorbante pour rémunérer les apports de la

société absorbée

o Le rapport d'échange appelé parité

En effet, pour une effectivité de la fusion, les

associés ou actionnaires de la société absorbée

recevront des titres de la société absorbante.

Le nombre des titres est calculé sur la valeur

représentative de la société absorbante, avant la fusion.

Le nombre d'actions à émettre est déterminé par le

rapport entre l'Actif net ou valeur d'apport de la société

absorbée et la valeur réelle d'un titre de la

société absorbante.

La valeur réelle d'un titre de la société

absorbante ou de la société absorbée est égale au

quotient entre la valeur d'apport et le nombre de titre émis par chaque

société.

Valeur réelle d'un titre de la

société absorbante=Valeur d'apport de la société

absorbante / Nombre de titres (actions) de la société

absorbante.

Nombre de titres émis par la

société absorbante= Valeur d'apport de la société

absorbée / Valeur réelle d'un titre (action) de la

société absorbante.

La parité d'échange est le résultat du

compromis qui résulte de la négociation entre les

sociétés parties à la fusion. Sa détermination doit

avant tout rechercher l'équité de l'opération.

Elle se détermine par un rapport entre la valeur

réelle d'un titre de la société absorbante et celle de la

société absorbée.

Parité d'échange= Valeur réelle

d'un titre (action)/ Valeur réelle d'un titre de la

société absorbée.

VI. La soulte

La soulte se traduit par une diminution de la

trésorerie de la société absorbante. Selon l'Article 191

de l'AUDSC-GIE, les associés peuvent recevoir en échange de

leurs apports une soulte dont le montant ne peut excéder 10% de la

valeur d `échange des parts ou des actions attribuées.

Les titres émis entrainent une augmentation du capital

de la société absorbante correspondant à la

multiplication du nombre de titres par la valeur nominale.

Augmentation du capital= Nombre de parts émis

X Valeurs nominales des titres de la société

absorbante.

VII. La clause de

Rétroactivité

Généralement, il existe un écart entre la

date d' effet fixée dans le projet de la fusion et la date où la

fusion est adoptée par l'Assemblée Générale.

Il est alors introduit une clause

appelée « clause de

rétroactivité ». Cette clause permet aux parties de

reporter les effets de la fusion à une date ultérieure. Elle

permet au dirigeant d'avoir un peu plus de temps pour mieux organiser la

fusion, par exemple la détermination des valeurs d'apport

c'est-à-dire la parité d'échange. La clause

éviterait de revoir les bases de la fusion pour prendre en

considération les évènements chez l'une ou l'autre des

sociétés depuis la date du dernier bilan.

Il est important de noter que cette clause est licite dans la

mesure où l'Article 192 de L'AUDSC-GIE l'approuve.

En effet, elle dit « Le contrat de fusion peut

prévoir que l'opération prendra effet à une autre date,

laquelle ne doit être ni postérieure à la clôture de

l'exercice en cours de la ou des sociétés

bénéficiaires ni antérieure à la date de

clôture du dernier exercice clos de la ou des sociétés qui

transmettent leur patrimoine ».

Il est vrai que l'Acte Uniforme prévoit cette clause de

rétroactivité cependant l'administration fiscale

Sénégalaise ne dit rien par rapport à cette

dernière. De ce fait, cette clause n'a pas été

utilisée dans la fusion que nous étudions.

SECTION 2- REGIME DE DROIT COMMUN

Ce régime concerne les fusions entre

sociétés civiles ou commerciales qui n'ont pas la

possibilité de bénéficier du régime de faveur.

Il s'applique aux sociétés qui ne sont pas

soumises à l'impôt sur les sociétés et celles qui

sont soumises à l'Impôt sur les Sociétés mais qui

renoncent au régime de faveur ou ne peuvent en

bénéficier.

Il n'existe pas un régime propre à la fusion des

sociétés. Celui utilisé est applicable à une

cessation d'activité de la Société absorbée et du

transfert de patrimoine à une société absorbante.

La fusion dans le régime de droit commun conduit

à appliquer à la société absorbée un

régime de cessation des entreprises c'est-à-dire comme une

dissolution de la société absorbée suivie d'un apport

à la société absorbante.

SECTION 3 - REGIME DE FAVEUR

Il s'applique aux Sociétés Anonymes et les

Sociétés à Responsabilité Limitée. C'est la

forme juridique que doivent avoir les sociétés qui veulent

fusionner.

Il faut aussi que les entreprises en question remplissent

certaines conditions :

u Les effets d'une fusion dissolution sans liquidation de la

société absorbée avec transmission universelle du

patrimoine à la société absorbante; attribution aux

associés de la société absorbée des titres de la

société absorbante.

u Que s'il y a une soulte qui est versée aux

associés de la société absorbée, elle ne

dépasse pas 10% de la valeur nominale des titres qui leur sont

attribués.

A la vue de tout ce qui s'est dit précédemment,

une société qui n'est pas soumise à l'Impôt sur les

sociétés peut demander d'y être soumis pour pouvoir faire

une fusion. De même qu'une société qui n'est ni une

Société à Responsabilité Limitée ou une

Société Anonyme peut effectuer une transformation pour faire une

fusion et bénéficier du régime de faveur.

Selon l'article 199 de l'AUDSC- GIE, pour qu'une fusion soit

effective il faut que les sociétés participantes aient leur

siège social dans un Etat membre de l'OHADA.

Les Articles 21 et 494 du Code Général des

impôts exigent que la société bénéficiaire

des apports ait son siège social au Sénégal.

Il découle donc de ces deux dispositions que pour

appliquer le régime de faveur, les éléments

transférés doivent se retrouver au bilan d'une

société imposable au Sénégal pour qu'elle

bénéficie des plus values dégagées. Le

régime de faveur concerne l'Impôt sur les Sociétés,

le droit d'enregistrement et la TVA.

Dans une fusion absorption, les sociétés ont la

latitude d'opter pour le régime de faveur en matière de droit

d'enregistrement et non pour les autres impôts et inversement.

SECTION 4- Environnement DU

SECTEUR BANCAIRE

I. Environnement

Géographique

Le Sénégal est une presqu'île et occupe

une place de choix en Afrique de l'Ouest. Il s'étend sur 196 200km2

12(*) et engloutit la

Gambie.

Le Sénégal occupe l'extrémité la

plus occidentale du continent africain, à la hauteur du quinzième

parallèle. Le pays est limité à l'ouest par l'océan

Atlantique (530 km de côte), au nord par la Mauritanie, à l'est

par le Mali, au sud par la Guinée et la Guinée Bissau. La Gambie,

constituée d'une bande de terre longue de 350 km en bordure du fleuve

Gambie, est enclavée dans son territoire. Le Sénégal

compte 12 millions d'habitants 13(*)dont près de 44% ont moins de 15 ans.

II. Environnement Economique

Sur le plan économique le Sénégal

présente d'énormes atouts. « Le Sénégal a

connu ces dernières années un taux de croissance soutenu (de

l'ordre de 6 ,7% en 2003, puis de 5% en 2004 et 2005) marqué par

des fluctuations importantes lors des trois (3) dernières années

avec un taux de 2,5% en 2008. Ce ralentissement est en partie lié

à l'environnement économique et financier international : la

hausse du cout de la facture énergétique et un marché

mondial des produits de base évoluant au gré d'une conjoncture

internationale difficile.

Les secteurs moteurs de la croissance de l'économie du

Sénégal sont les suivants : l'agriculture, qui représente

près de 14 % du PIB, bénéficie d'une volonté de

l'Etat de relancer la culture maraîchère et le riz. L'industrie,

bien que n'ayant pas amorcé son développement, représente

plus de 20 % du PIB. Après l'industrie, le Bâtiment et les Travaux

Publics, constituent le second moteur de croissance de ce secteur; les

télécommunications, les services et le tourisme

représentent plus de 60% du PIB.

En effet, à travers l'APIX (l'Agence Nationale de la

Promotion des Investissements et des Grands Travaux) les investisseurs peuvent

bénéficier d'avantages comme l'exonération

douanière et la suspension de la TVA pendant la période

d'investissement qui n'excède généralement pas trois ans.

En sus, la société peut bénéficier d'une

réduction de 50 % du bénéfice imposable sur une

période de 5 ans jusqu'à hauteur de 40 % des investissements

agréés, d'une exonération de la Contribution Forfaitaire

à la Charge de l'Employeur (CFCE) sur une période de 5 à 8

ans suivant le nombre d'emplois créés, et la possibilité

de conclure des contrats de travail à durée

déterminée pendant une période limitée à 5

ans »14(*).

Une volonté affichée par le législateur

de réduire le poids de la fiscalité sur la

compétitivité des entreprises « made in

Sénégal », notamment par la réduction de

l'impôt sur les sociétés qui est passé de 35 %

à 33% puis à 25 %15(*). Par ailleurs, une réflexion est en cours pour

réduire la fiscalité sur les salaires. A cela s'ajoute un taux

d'imposition à la TVA à l'échelle communautaire de

l'UEMOA. Le Sénégal représente une grande

opportunité d'investissement. L'arrivée massive des banques,

traduit la perception d'un potentiel de développement. Il est

évident que l'ensemble des banques qui se positionnent sur le

marché sénégalais ont la conviction que dans quelques

années leurs investissements seront porteurs de résultats parce

que l'économie sénégalaise est en pleine croissance.

Quand on regarde la région, on remarque d'abord, que le

Sénégal bénéficie d'une grande stabilité

économique, d'une ouverture sur l'économie mondiale et surtout

d'un positionnement géographique de choix. Le pays a aussi une

capacité de capter tous les flux humains, financiers entre l'Afrique,

les Etats-Unis et l'Europe. Ce qui fait du Sénégal le pays le

plus convoité par les grands organismes et tous les partenaires

financiers mondiaux qui investissent dans les infrastructures. Ce qui permettra

au développement du pays de prendre une ascension véritable.

L'ouverture de l'économie Sénégalaise

vers l'extérieur s'apprécie aussi au niveau du droit des affaires

harmonisé et commun à tous les pays de l'Afrique de l'Ouest et

du Centre notamment l'Organisation pour l'Harmonisation en Afrique du Droit des

Affaires (OHADA) à travers ses Actes Uniformes relatifs au droit des

sociétés commerciales et du groupement d'intérêt

économique, au droit du commerce général, aux

procédures simplifiées de recouvrement et au droit

d'exécution. Les mutations internationales en matière de droit

des affaires, de commerce et de cadre réglementaire trouvent aussi un

écho favorable auprès des décideurs politiques et de la

profession d'expertise comptable au sein de l'Union Economique Monétaire

Ouest Africain (UEMOA).

Les pouvoirs publics affichent une forte volonté

à développer le pays en initiant des projets ambitieux notamment

le renforcement de la mobilité urbaine par la mise en place

d'infrastructures routières, principalement à Dakar et à

Thiès avec notamment la construction de nouvelles routes et des

échangeurs améliorant considérablement la mobilité

urbaine. Il y a aussi la rénovation de certaines routes nationales (N1,

N6 et N7), la construction d'une autoroute à péage, de 32 km

entre Dakar et Diamniadio, qui a pour but d'améliorer

considérablement les desserts entre Dakar et sa Banlieue.

Il ne faut pas aussi perdre de vue la construction d'un

nouveau port et d'un nouvel aéroport international la mise en place d'un

programme de développement de la production d'électricité,

le lancement du Programme de Millenium Challenge Account d'un montant de 450

Millions de dollars pour la promotion agricole dans la région du Fleuve

Sénégal.

Il est vrai que le Sénégal présente des

atouts sur le plan économique mais il y a aussi des lacunes à

savoir notamment dans le calcul de l'impôt sur le revenu où nous

avons le droit proportionnel et progressif. Aussi la population se plaint-elle

de la cherté de la vie de jour en jour et des loyers de logements qui ne

cessent de s'accroitre. Les investisseurs payent énormément

d'impôts et cela peut entrainer leur découragement et les amener

à se diriger vers

la Cote d'Ivoire qui est entrain de se reconstruire.

III. Environnement Politique

Sur le plan Politique le Sénégal est un pays

stable même si nous pouvons noter un conflit en Casamance. Cette

stabilité est un atout considérable pour les investisseurs non

seulement Sénégalais mais étrangers. Cette présence

de ces grands investisseurs permet le développement du pays.

Le vécu démocratique du Sénégal

trouve ses racines au lendemain des indépendances des anciennes colonies

Françaises, par une mutation du régime parlementaire de

«parti unique» vers le multipartisme ayant abouti à la mise en

place d'un système politique séparant le pouvoir exécutif,

du pouvoir législatif. Le dialogue démocratique et politique est

une tradition et l'alternance politique qu'a connue le Sénégal en

2000 et a été saluée par la communauté

internationale et érigée en modèle de transition en

Afrique. La libéralisation de la presse écrite, parlée et

audiovisuelle constitue un acquis démocratique. Le pays compte 16

quotidiens. Le vécu démocratique du Sénégal, lui

confère le rôle de médiateur privilégié dans

la recherche de solutions politiques des crises que traversent plusieurs pays

dans le monde.

IV. Environnement Technologique

Le Sénégal est l'un des pays les plus

avancés en Afrique de l'ouest sur le plan de la technologie. Cet

environnement est très propice au développement et à la

mise en place de la clientèle bancaire.

Le Sénégal a beaucoup investi ces

dernières années dans le domaine des

télécommunications. Il est régulièrement

classé par l'U.I.T (Union Internationale des

Télécommunications), parmi les pays africains leaders, en termes

de croissance de pénétration et de qualité de services.

« Le pays est connecté à Internet

depuis Avril 1996 et les services liés aux Nouvelles Technologies de

l'Information et de la Communication (NTIC) sont en plein

essor ».16(*)

Cet environnement est propice au développement et

à la mise à disposition de la clientèle, de produits et

services bancaires répondants à ses besoins et attentes.

Le système bancaire et financier profite d'ailleurs,

des infrastructures et autres investissements technologiques déjà

réalisés par la Sonatel et par d'autres entreprises de la place,

pour ce faire.

Dans le domaine de la technologie, il y a eu la

création de la Société Sénégalaise de

l'Information (SSI), qui est caractérisée par l'existence d'un

réseau de télécommunications très performant et par

l'utilisation croissante des nouvelles technologies (informatique, Internet, la

téléphonie mobile, etc.) dans l'administration, chez les

particuliers et au sein des entreprises. Cette forte pénétration

des technologies de l'information et de la communication (TIC) dans la

société sénégalaise a renforcé, sans nul

doute, la place de leadership de notre pays en Afrique de l'Ouest. Face

à la vitesse des bouleversements technologiques aussi essentiels le

Sénégal a l'obligation de conforter cette position.

C'est dans cette perspective qu'il convient d'inscrire la

décision des autorités de mener une réflexion sur un cadre

juridique et institutionnel à la mesure des enjeux sociaux, industriels

et économiques. En effet, après le renforcement des

infrastructures, il apparait évident d'entamer le volet

législatif et règlementaire du domaine des nouvelles technologies

en vue de créer un environnement juridique propice à leur

développement.

La première étape a été la mise en

place par la loi n° 2001-15 du 27 décembre 2001,

modifiée, portant code des télécommunications, de l'

Agence de Régulation des

Télécommunications et des Postes (ARTP

) chargée de doter le secteur

des télécommunications d'un cadre règlementaire efficace

et transparent, favorisant une concurrence loyale au bénéfice des

utilisateurs des réseaux et services des

télécommunications.

L'autre étape fondamentale dans ce processus

d'encadrement du développement des TIC au Sénégal a

été la création de l'

Agence Informatique de l'Etat (ADIE). Le

décret n° 2004-1038 du 23 juillet 2004 lui donne

compétence d'impulser l'action publique en matière de traitement

et de diffusion de l'information en conformité avec les normes

juridiques et techniques internationales en matière de qualité,

de disponibilité, de sécurité et de performance. A cet

effet, l'

ADIE a lancé, en 2005, un processus

qui a abouti à l'adoption de textes législatifs et

règlementaires appropriés.

V. Environnement Juridique

L'activité bancaire ne peut se faire au hasard au

Sénégal. Concernant l'environnement juridique, l'activité

bancaire est régit par la loi n°90-06 du 26 Juin 1990 portant

Réglementation bancaire au Sénégal.

En effet cette loi permet à tout investisseur

désireux d'avoir une activité bancaire ou un établissement

financier de connaitre les règles juridiques internes qui s'y

appliquent.

Elle s'applique aux banques et Etablissements financiers

exerçant leur activité sur le territoire de la République

du Sénégal quels que soient leur statut juridique, leur lieu de

siège social ou de leur principal établissement et la

nationalité des propriétaires de leur capital social ou de leurs

dirigeants.

Elle comprend les dispositions sur l'Agrément et

retrait d'agrément des banques et établissements financiers, les

dirigeants et personnel des Etablissements financiers, la réglementation

des banques et Etablissements financiers, les règles de l'UMOA, des

contrôles et sanctions ainsi que des dispositions diverses.

Sur le plan interne on peut aussi recourir au Code

Général des impôts qui contient des dispositions sur le

plan fiscal.

Etant donné que dans un territoire les règles

internes s'appliquent mais aussi celles communautaires, les dispositions de

l'OHADA s'appliquent aussi au Sénégal puisqu'il en fait partie.

En effet le traité de l'OHADA nous régit non seulement la fusion

des sociétés au sein de son AUDSC-GIE mais aussi les

règles concernant toutes opérations économiques au sein

des Etats membres.

CHAPITRE II

CADRE ORGANISATIONNEL

Dans ce deuxième chapitre, nous allons décrire

la CBAO groupe Attijariwafa Bank en faisant sa présentation (section1),

son historique (section2), ses différentes activités

(section 3) et son fonctionnement ou son organisation (section4).

SECTION 1- PRESENTATION

La CBAO groupe Attijariwafa Bank est une Société

Anonyme au capital de 11 450 000 000F CFA. Son siège

social se situe à 1 Place de l'indépendance à Dakar.

En plus de son siège, elle compte 58 agences et bureaux

reliés en temps réels, car elle entend être une

banque « toujours plus proche ».

La banque est un groupe avec un réseau très

diversifié. Son activité tournée vers les grandes

entreprises et les PME-PMI répond à une logique d'approche aux

entreprises. Des actions spécifiques sont menées vis-à-vis

des PME-PMI avec la mise à leur disposition de financements

spécifiques dans le cadre d'une collaboration avec des organismes

internationaux de financement du développement.

Pour une approche plus personnalisée, la CBAO offre

toute une gamme de produits et

Services destinée aux particuliers et aux professions

libérales.

SECTION 2- HISTORIQUE

La CBAO Groupe Attijariwafa est issue de la fusion entre la

Compagnie Bancaire de l'Afrique de l'Occidental (Créée il y a un

siècle et demi) et Attijari Bank Sénégal, qui est le fruit

de la fusion par création de nouvelle société entre la

Banque Sénégalo Tunisienne et Attijariwafa Bank

Sénégal. La Compagnie Bancaire de l'Afrique Occidental(CBAO) est

la plus ancienne banque de l'Afrique de l'Ouest et sa création date de

1853. Elle a réalisé ses premières opérations sous

le nom de Banque du Sénégal. Elle deviendra ensuite la Banque de

l'Afrique Occidentale puis la Banque Internationale pour l'Afrique Occidentale,

capitalisant une vaste expérience tant dans le domaine du financement

des économies africaines que dans des opérations internationales,

notamment du commerce intra africain et avec le reste du monde.

Elle a de nouveau changé de dénomination en

Janvier 1993 devenant la Compagnie Bancaire de l'Afrique Occidentale. Ce

changement traduit une nouvelle mutation de la banque ainsi que ses nouvelles

ambitions dans le sens de la constitution d'un grand groupe financier à

vocation régionale. Il n'est cependant pas inutile de rappeler que la

décennie qui suivit la création de la filiale

sénégalaise fut douloureuse. L'environnement économique

international s'est détérioré à la suite du second

choc pétrolier. Une nouvelle période de sécheresse

sévit.

Les institutions bancaires de la place traversent de durs

moments, la BIAO n'est pas épargnée. La gestion de l'institution

laisse à désirer, les pertes s'accumulent rendant indispensable

la mise en oeuvre d'un plan de restructuration en 1988.

Le capital de la banque fut alors reconstitué et

porté à 1,1milliard de F CFA et des particuliers y feront leur

entrée. A la faveur de cette restructuration, la taille de la banque

fut fortement réduite à deux agences et bureaux. Une solution est

trouvée aux problèmes de charge d'exploitation, cependant le

bilan de la banque reste lourdement compromis. Au même moment, la

notoriété de la BIAO- S également entachée avec le

projet de la liquidation de la maison mère la BIAO- SA.

Pour pallier la gravité de la situation, une politique

de redressement dénommée OUATTARA fut adoptée par le BCEAO

(Banque Centrale des Etats de l'Afrique de l'Ouest).L'Etat du

Sénégal dans le cadre d'une convention datée du 14

Septembre 1990 décide de prendre en charge les besoins

complémentaires en capital. Le Capital fut doublé

conformément aux dispositions de la loi bancaire et dans le souci du

respect des ratios prudentiels de la BCEAO.

La configuration immédiate du capital après sa

libération fut la suivante :

Ø Etat du Sénégal 10%

Ø Portage par l'Etat / Compte futur holding du

réseau 19%

Ø Groupe MIMRAN 46%

Ø Autre privés 25%

Le redressement des années précédentes se

poursuit avec une stratégie de restructuration avancée qui passe

par :

· La modification profonde de la structure

· L'établissement d'un nouveau réseau de

correspondance

· La rupture de tous liens juridiques avec la BIAO-SA

son ancienne maison mère.

Cette politique visait à restaurer la

rentabilité de la banque perdue pendant plusieurs exercices et à

donner une nouvelle image à la BIAO-SA qui a eu à monter une

volonté de changement durant ces dernières années.

C'est dans ce sens que l'assemblé

générale extraordinaire des actionnaires de la BIAO

Sénégal réunie le 25 Novembre à par

conséquent décidé le changement de la dénomination

de la banque à l'occasion de son 140 ème

anniversaire.

C'est ainsi que ce changement dans le souci d'une

réelle continuité a été effective en Janvier 1993

avec la modification de la raison sociale de l'ancienne BIAO

Sénégal qui devient CBAO (Compagnie Bancaire de l'Afrique

Occidentale) avec un nouveau capital porté à

9 000 000 000 F CFA et la part des actionnaires se

présente comme suit :

· Groupe MIMRAN 72%

· Etat du Sénégal 9%

· Actionnaires privés 19%

Enfin, en Novembre 2007 le groupe Attijariwafa Bank

accompagné par ses actionnaires de référence (ONA, SNI) a

amorcé l'acquisition de 79,15% du capital de la CBAO auprès du

Groupe MIMRAN. Cette opération a été effective en Avril

2008 suite au Conseil d'Administration de la CBAO qui a constaté la

composition du capital.

Le groupe Attijari Bank par cette acquisition

réitère ainsi sa volonté de disposer des atouts

nécessaires au déploiement de son projet de développement

au Sénégal et dans l'ensemble des pays de la région de

l'Afrique de l'Ouest. Ce développement avait d'ailleurs commencé

par la création d'Attijariwafa Bank Sénégal en Juillet

2006 première filiale du groupe en Afrique Occidentale suivi de

l'acquisition de la Banque Sénégalo-Tunisienne(BST) en 2007

donnant naissance à Attijari Bank Sénégal. Le capital

social de la CBAO est détenu à hauteur de 79,15% par le groupe

Attijariwafa Bank, 9% par l'Etat du Sénégal et 12% par les

privés. La CBAO Groupe Attijariwafa Bank est dirigée depuis Mi

Juillet 2008 par le Marocain M. Abdelkrim RAGHNI.

Après cette longue historique, nous pouvons clairement

voir que pour arriver à ce stade dans le domaine bancaire, la CBAO a eu

à relever plusieurs défis, qui lui ont permis d'avoir plus

d'expérience et de mieux se positionner dans le secteur bancaire.

Section 3- Activités

La CBAO Groupe Attijariwafa est une institution bancaire qui

a pour mission principale de faire des opérations de banque,

d'épargne, de crédit et de la gestion des moyens de paiement.

Cependant, l'ambition de la CBAO est de devenir un partenaire

incontournable d'une part pour les africains originaires des pays membres de

l'UEMOA quelque soit leur lieu de résidence et d'autre part pour les

investisseurs opérant au Sénégal quelle que soit leur

origine.

C'est dans cette optique que la CBAO a développé

des produits et services répondant à la demande et aux attentes

des clients.

Nous pouvons citer comme produits : le compte

épargne, le compte chèque, le compte courant, Avenir

logement(AVL), Dépôt à terme(DAT), le bon de caisse(BDC),

la carte épargne, la Mastercard, la Business Card, le visa

électron. Ses activités s'inscrivent dans le cadre du financement

du commerce international, le crédit privé aux particuliers, la

collecte de l'Epargne.

Nous pouvons aussi voir que la CBAO Groupe Attijariwafa Bank

est une banque qui se veut proche de ses clients et reste compétitive

grâce à ses services tant diversifiés.

Section 4 - Fonctionnement

L'organisation de la CBAO Groupe Attijariwafa Bank repose

sur une structure en réseau composée de plus de 1000 agents. Ces

hommes et femmes ont choisi de partager librement des valeurs sûres et

intègres à savoir :

ü Le professionnalisme : c'est-à-dire une

certaine exigence de compétence, de rigueur et d'expertise, d'amour du

métier et du travail bien fait.

ü L'esprit d'équipe : c'est

privilégier l'équipe et l'entreprise par rapport à

l'intérêt personnel, en instaurant un climat social favorable.

ü Avoir envie de voir gagner le groupe grâce au

travail collectif et organisé.

Ces agents sont répartis en fonction de leur domaine

d'activité dans les 11 Départements que compte la CBAO à

savoir :

Les départements juridique Contentieux et Recouvrement,

Audit et inspection, Contrôle interne et conformité, Gestion

Globale des Risques sont rattachés à la direction

Générale.

Ces différents départements coiffent des

directions Générales Adjointes à savoir la Direction

Générale Adjointe Exploitation et la Direction

Générale Adjointe Administration.

Devant les impératifs de la fusion effective, le

Président du Conseil d'administration a décidé de mettre

en place un organigramme provisoire de fusion afin que la Direction

Générale puisse assurer l'exécution correcte des

opérations de la nouvelle banque CBAO Groupe Attijariwafa Bank. Cet

organigramme provisoire a été remplacé le 03Septembre 2010

par un autre définitif approuvé par le conseil

d'Administration.

L'organisation se présente comme suit :

La Direction

Générale

C'est elle coiffe tous les autres départements et

directions. Elle se charge de diriger la banque et de rendre compte au Conseil

d'Administration.

Juridique Contentieux et

Recouvrement

Ce département se charge de gérer les

contentieux de la banque ainsi que le recouvrement des créances.

Audit et Inspection

Il a en charge le contrôle des caisses et de faire les

inspections dans tous les services de la banque. Elle vérifie la

régularité et la sincérité des opérations

effectuées et participe à la maitrise des risques quantifiables.

La Gestion Globale des Risques(GGR)

Elle est chargée de conseiller la Direction

Générale sur les aspects juridiques et fiscaux auprès de

la clientèle, d'assurer l'exécution de la bonne gestion des

engagements pris par la banque et les clients, du recouvrement des

créances et de la gestion des risques.

Le contrôle interne et

conformité

Se charge de contrôler les activités de la banque

et de voir si elle répond aux exigences de la réglementation

bancaire.

La Direction Générale Adjointe(DGA)

en charge de l'Exploitation

Elle comprend :

· La Direction

Clientèle : Elle supervise l'ensemble des services

rendus à la clientèle, à savoir la clientèle

entreprise, privée et institutionnelle, Elle est chargée du

développement de l'activité commerciale de la CBAO sur le

marché des entreprises tant du point de vue quantitatif que qualitatif.

La direction doit également, en relation avec le département

marketing, participer activement à la stratégie produite en ayant

le souci d'innover et de rentabiliser ces derniers, de même que les

services offerts.

· La Direction des

Opérations qui supervise les opérations sur le plan

local, international, les cartes bancaires, les cautionnements et le

crédit bail. Elle est en charge de l'exécution des

opérations et du traitement des produits et services offerts par la

banque à la clientèle en ayant le souci permanent de la

qualité, de la rentabilité et de la fiabilité des

prestations rendues.

· La Direction Activité de

marché-change-Trésorerie.

La Direction Générale Adjointe seconde la

Direction Générale dans la gestion de la banque.

La Direction Générale Adjointe en

charge de l'Administration

Elle supervise l'administration de la banque à

travers :

· La Direction des finances qui

comprend le service de la comptabilité et fiscalité,

contrôle de gestion, gestion budgétaire et la gestion des

filiales.

· La Direction Supports et

Moyens qui gère les moyens généraux, le

nouveau siège, le Capital humain, l'académie de formation.

· La direction Service informatique et

Monétique chargée de garantir une adéquation

permanente entre les moyens de traitement de l'information et des besoins

liés à l'activité, ainsi qu'à la

monétique.

· La direction Organisation et

Qualité qui s'occupe de la bonne organisation des

activités de la banque ainsi qu'un service de qualité à

ses clients.

.

CHAPITRE I

REGIME JURIDIQUE DE LA FUSION CBAO -ATTIJARI BANK

SENEGAL

Il y a deux régimes juridiques qui s'appliquent

à une opération de fusion : La fusion par création

d'une nouvelle société et la fusion absorption. Le régime

juridique qui a été appliqué à la fusion de a CBAO

et de Attijari Bank Sénégal est celui de la fusion absorption.

Dans ce chapitre de notre troisième partie, nous

parlerons des préalables à la fusion (section1), des effets

juridiques de cette fusion non seulement à l'égard des

sociétés participantes (section2) mais aussi à

l'égard des salariés des sociétés et des tiers

(section 3).

Section 1- Préalable à la fusion

La fusion est une restructuration qui demande beaucoup de

diligence et le respect d'un processus bien défini. Etant donné

que la fusion qui fait l'objet de notre étude est

réglementée par l'OHADA, nous allons nous y référer

pour connaitre les dispositions relatives au préalable à la

fusion.

Par ailleurs, la fusion par

création de nouvelle société ne sera pas du reste de notre

travail. Dans le cadre de notre analyse, nous nous appesantirons sur la fusion

absorption, dans la mesure où lors de la fusion entre CBAO-ABS, la CBAO

a absorbé l'ABS.

I. Projet de fusion et

adoption

Selon l'article 193 de l'Acte Uniforme relatif au droit des

Sociétés commerciales et GIE, toutes les sociétés

qui participent à une opération de fusion établissent un

projet de fusion ou de scission arrêté, selon le cas, par le

conseil d'administration, l'administrateur général, le ou les

gérants de chacune des sociétés participant à

l'opération.

De ce fait, le projet de la fusion CBAO -ABS se

présente comme suit :

1°) la forme, la dénomination et le siège

social de la CBAO et de l'ABS;

2°) les motifs et les conditions de la fusion CBAO-ABS;

3°) la désignation et l'évaluation de

l'actif et du passif dont la transmission à la société

absorbante (CBAO) ;

4°) les modalités de remise des parts ou actions

et la date à partir de laquelle ces parts ou actions donnent droit aux

bénéfices, ainsi que toute modalité particulière

relative à ce droit, et la date à partir de laquelle les

opérations de la société absorbée seront du point

de vue comptable, considérées comme accomplies par la CBAO

5°) les dates auxquelles ont été

arrêtés les comptes des sociétés

intéressées utilisés pour établir les conditions de

l'opération ;

6°) le rapport d'échange des droits sociaux et, le

cas échéant, le montant de la soulte ;

7°) le montant prévu de la prime de fusion;

8°) les droits accordés aux associés ayant

des droits spéciaux et aux porteurs de titres autres que des actions

ainsi que le cas échéant tous les avantages particuliers.

Ce projet de fusion a été adopté le 29

Mai 2008 à Casablanca17(*).

Lorsque le projet est établi, il faut qu'il soit

déposé au greffe chargé des affaires commerciales du

siège des dites sociétés et fait l'objet d'un avis

inséré dans un journal habilité à recevoir les

annonces légales par chacune des sociétés participant

à l'opération.

Dans notre cas de fusion, l'avis a été

publié, au Journal hebdomadaire d'annonces

légales « LEX » n° 1017 du 30 mai

2008.

Cet avis contient les indications suivantes :

1°) la dénomination sociale suivie, le cas

échéant, de son sigle, la forme, l'adresse du siège, le

montant du capital et les numéros d'immatriculation au registre du

commerce et du crédit mobilier de la CBAO et de l'ABS ;

2°) la dénomination sociale suivie, le cas

échéant, de son sigle, la forme, l'adresse du siège et le

montant du capital des sociétés participantes;

3°) l'évaluation de l'actif et du passif dont la

transmission aux sociétés absorbantes ou nouvelles est

prévue ;

4°) le rapport d'échange des droits sociaux ;

5°) le montant prévu de la prime de fusion.

Cet avis a été déposé au Greffe du

Tribunal Hors Classe de Dakar au nom des deux sociétés le 30 Mai

2008.

Une fois que le projet de fusion a été

établi, il a été présenté aux actionnaires

des deux sociétés à l'Assemblée

Générale et son adoption a été faite à

l'Assemblée Générale Extraordinaire des deux

sociétés.

En effet le projet a été établi en date

du 29 Mai 2008 et a été déposé au Greffe du

Tribunal hors classe de Dakar au nom des deux sociétés le 30 Mai

2008.Le projet a été signé par le Directeur

Générale de la CBAO et le Président Directeur

Général d'Attijari Bank Sénégal18(*).

L'annonce dans le journal permet aux créanciers de la

CBAO d'être avisés de la fusion. Ensuite les documents du projet

de la fusion, des Etats financiers et Comptables et les rapports de gestion des

trois dernières années ont été remis aux

actionnaires de chacune des sociétés.

Il est aussi important de noter que puisqu'il s'agit d'une

restructuration, il y a eu inscription au Registre du commerce et du

Crédit Mobilier(RCCM).

II. Commissaire à la fusion et aux

apports

A. Le Commissaire à

la fusion

Le commissaire à la fusion est désigné

par le Président du tribunal compétent pour connaitre la fusion.

Il doit établir un rapport à la fin de sa mission qu'il transmet

aux parties participantes à la fusion.

Un Commissaire à la fusion a été

désigné dans le cas de notre fusion par le Président du

tribunal hors classe de Dakar en la matière. Il a établit sous la

responsabilité de ce dernier un rapport sur les différentes

modalités de la fusion. Il a eu l'obligation d'obtenir des

sociétés, des documents qui lui ont permis d'opérer des

vérifications nécessaires sur les valeurs des actions

distribuées aux sociétés ainsi que sur leur

équité.

Il a été choisi parmi les commissaires aux

comptes ou les experts qui sont inscrits sur la liste des cours d'appel.

B. Le Commissaire aux

apports

Le commissaire aux apports a pour rôle d'évaluer

les apports en nature ainsi que la santé financière des

sociétés. Il doit aussi établir un rapport à la fin

de sa mission. Aussi sa responsabilité est-elle engagée en cas de

faute.

Un Commissaire aux apports a été

désigné à la requête du Conseil d'Administration par

le Président de la Juridiction du lieu du siège social lors des

apports en nature(Dakar). Il a fait à la fin de sa mission un rapport

qu'il a déposé dans un délai de 8 jours avant la tenue de

l'Assemblée Générale au siège des

sociétés participantes et au Greffe du tribunal hors classe de

Dakar.

Il a pour rôle d'évaluer la situation

financière des sociétés avant la Fusion. Certaines fois

les sociétés peuvent aussi faire recours à un

évaluateur d'entreprise.

III. Date d'effet de la fusion

Selon l'Article 192 de l'AUDSC-GIE, la fusion prend effet

à la date de la dernière assemblée générale

ayant approuvé l'opération, sauf si le contrat prévoit que

l'opération prend effet à une autre date, laquelle ne doit

être ni postérieure à la date de clôture de

l'exercice en cours de la ou des sociétés

bénéficiaires ni antérieure à la date de

clôture du dernier exercice clos de la ou des sociétés qui

transmettent leur patrimoine. La date d'effet de notre fusion est celle du 22

Décembre 2008.

Section 2 - Les Effets juridiques de la fusion à

l'égard des Sociétés et des dirigeants

I. Les sociétés parties

Dans la fusion entre la CBAO et Attijari Bank

Sénégal (ABS), c'est la CBAO qui a absorbé l'ABS. La

fusion a entrainé une perte de la personnalité de l'ABS sans

qu'elle ne soit liquidée. Il y a eu une transmission à titre

universelle du patrimoine de l'ABS à la CBAO. Cette transmission

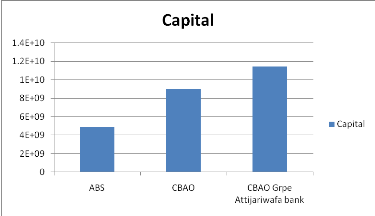

évite d'évoquer le cas d'une liquidation. Le capital de la CBAO

est passé alors de 9.000.000.000 FCFA à

11 450 000 000 FCFA, soit une augmentation de 2 450 000 000F

CFA. Vous trouverez ci-joint le graphique illustratif.

La dissolution de la société absorbée

n'emporte pas sa liquidation en ce sens qu'il y a eu une transmission à

titre universel du patrimoine. La société absorbante

bénéficie de l'apport de la société absorbée

et se subroge dans ses droits et obligations .Mais certains biens

considérés comme attachés à la personne de la

société absorbée « Caractère Intuitu

Personae » ne peuvent en aucun cas être transmis à titre

universel à la société absorbante.

Pour la CBAO elle s'est consolidée avec les

différents apports de l'ABS ce qui lui a permis d'élargir son

portefeuille clients et d'activités.

Cette fusion lui a aussi permis d'accroitre sa part de

marché et de fidéliser sa clientèle qui est avisé

par rapport à cette fusion car grâce à elle, la CBAO

à proposer d'autres produits à ses clients, par exemple le Pack

Yeksi qui permet à un client de consulter son compte et de recevoir des

messages téléphoniques par rapport aux mouvements de son

compte.

Cependant la fusion n'a pas seulement eu de bons impacts sur

la CBAO puisque les clients qui n'étaient pas très bien

avisés sur la fusion ont pensé à sa faillite et ils ont du

se retirer. Mais ils sont revenus plus tard puisque cette fusion a permis

à la CBAO d'être plus puissante pour faire face à ses

nombreux concurrents.

Par rapport aux associés de l'ABS, en application de

l'Article 191 de l'AUDSC-GIE, la fusion entraine simultanément

l'acquisition par les associés de la société

absorbée la qualité d'associé de la société

bénéficiaire dans les conditions déterminées par le

contrat de fusion. Cela veut dire que les associés de l'ABS sont

immédiatement devenus ceux de la CBAO par rapport au contrat de fusion,

car l'ABS a disparu.

Selon l'alinéa 2 de cet article, ils doivent recevoir

une soulte dont le montant ne peut dépasser les 10 % de la valeur

d'échange des actions attribuées.

Dans cette fusion, la valeur d'échange était de

Deux(2) cela veut dire qu'une action CBAO de 10 000F CFA est égale

à 2 actions de 10 000 FCFA de l'ABS.

|

Nom

|

Capital

|

|

ABS

|

4900000000

|

|

CBAO

|

9000000000

|

|

CBAO Grpe Attijariwafa bank

|

11450000000

|

Graphique illustrant l'augmentation du

capital

II. Les dirigeants

Étant donné que c'était deux

sociétés différentes avant la fusion, chacune avait ses

directions qui lui permettaient de fonctionner. Avec la fusion, il y a eu

consolidation et harmonisation. La CBAO Groupe Attijariwafa Bank comportait

Quatre(4) Directions Générales Adjointes (DGA) à savoir

la DGA Support, la DGA Engagement, la DGA Commerciale, puis le

Secrétariat général et une Direction

Générale de la CBAO.

En pratique, il n'existe que le Directeur Commercial. Tous les

autres Directeurs ne sont plus là, car ils ont été

mutés. Mais les différents services à l'intérieur

de ces directions existent pour permettre un bon fonctionnement de la CBAO

Groupe Attijariwafa Bank.

Mais à la date du 03 Septembre 2010, un autre

organigramme a été proposé au Conseil d'Administration qui

l'a approuvé.

Au lieu d'avoir des directions générales

Adjointes qui sont fictives, nous avons maintenant la Direction d'exploitation

et celle de l'Administration qui travaillent avec d'autres départements

pour un travail plus efficace.

Section 3 - Les Effets juridiques de la fusion

à l'égard des Salariés et des tiers

I. Pour les salariés

Pour une bonne appréciation et compréhension de

tous les aspects de notre sujet, nous pensons que nous ne saurions parler du

Régime juridique et fiscal d'une fusion sans parler des

salariés.

En effet en droit Sénégalais, selon les termes

de l'art L 66 du code du travail sénégalais « s'il

survient une modification dans la situation juridique de l'employeur notamment

par succession, reprise sous une nouvelle appellation, vente, fusion,

transformation de fonds mise en société, tous les contrats en

cours au jour de la modification subsistent entre le nouvel employeur et le

personnel de l'entreprise ».

En application à ce principe, les contrats de travail

qui ont été signé par l'ABS ont été

reconduits au niveau de la CBAO. Aussi, l'ancienneté des salariés

a-t-elle été reconduite.

Dans certains cas, la société absorbante peut

effectuer une réduction d'effectif. Cela n'a pas été le